L’essor fulgurant d’OpenClaw[1] (anciennement Clawdbot) symbolise une avancée générationnelle en matière d’autonomie. Dès lors que ces agents IA ont commencé à interagir — négocier et transiger dans certains cas — l’avenir agentique est passé de la science-fiction à une réalité opérationnelle.

OpenClaw n’est qu’une étape d’un parcours qui s’accélère. Des milliers de milliards de dollars sont investis pour bâtir un monde où l’IA est omniprésente. Les dépenses en IA des hyperscalers américains devraient dépasser 650 milliards de dollars en 2026, soit environ dix fois le coût ajusté à l’inflation du programme Apollo.[2]

De simples chatbots, l’IA évolue rapidement vers des systèmes agentiques pleinement autonomes. Ces agents IA ne se contenteront plus de générer du contenu : ils deviendront des acteurs économiques capables de raisonner, agir, transiger, débattre, coordonner et bien plus, sans supervision humaine en temps réel. Les effets de cette transformation se feront sentir partout, mais sans doute surtout dans le commerce.

Certaines estimations suggèrent que les agents IA pourraient intervenir dans 3 à 5 mille milliards de dollars de commerce mondial grand public d’ici 2030.[3] Si seulement 10 % de ce volume devient du commerce agent-à-agent programmatique, cela représenterait des flux annuels de règlement machine-natif de plusieurs centaines de milliards.

Cela soulève naturellement la question : quels rails financiers et de coordination sont adaptés au commerce natif des agents IA ?

Le commerce actuel est conçu pour les humains et implique vérification d’identité, intermédiaires bancaires, contrats juridiques, délais de règlement et supervision manuelle. Un logiciel autonome ne peut ni ouvrir un compte bancaire en agence, ni signer physiquement des documents, ni attendre plusieurs jours pour un virement ACH. Les agents requièrent une infrastructure programmable, accessible en permanence, mondiale, sans autorisation préalable et vérifiable par machine par défaut.

Les blockchains répondent à ces exigences, et cette dynamique commence déjà à émerger.

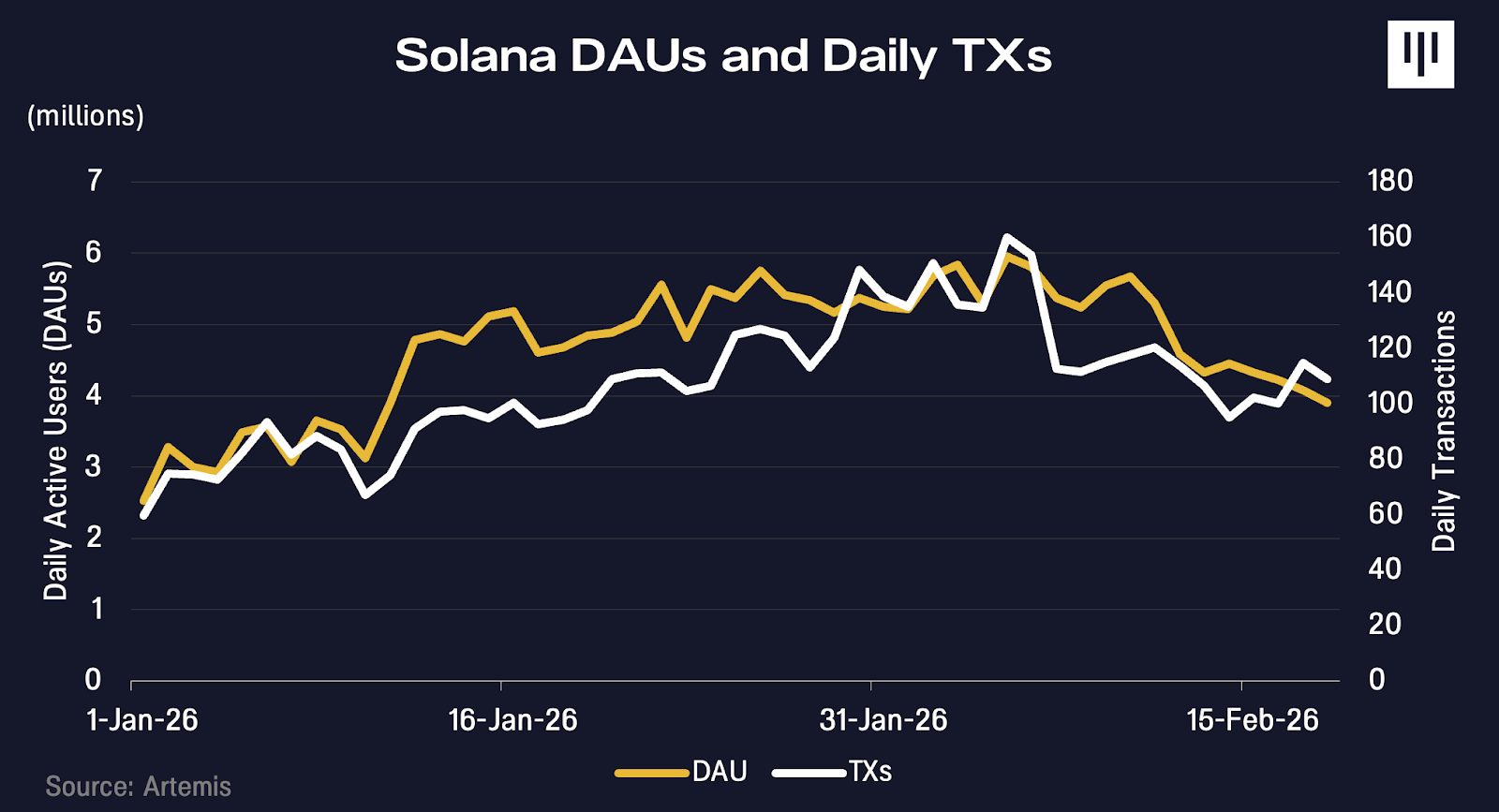

Au moment où OpenClaw est devenu viral en janvier, le nombre de transactions et d’adresses actives sur Solana a également commencé à grimper. Les données sur Moltbook, le réseau social dédié à ses agents IA, suggèrent qu’ils ont contribué à cette croissance.

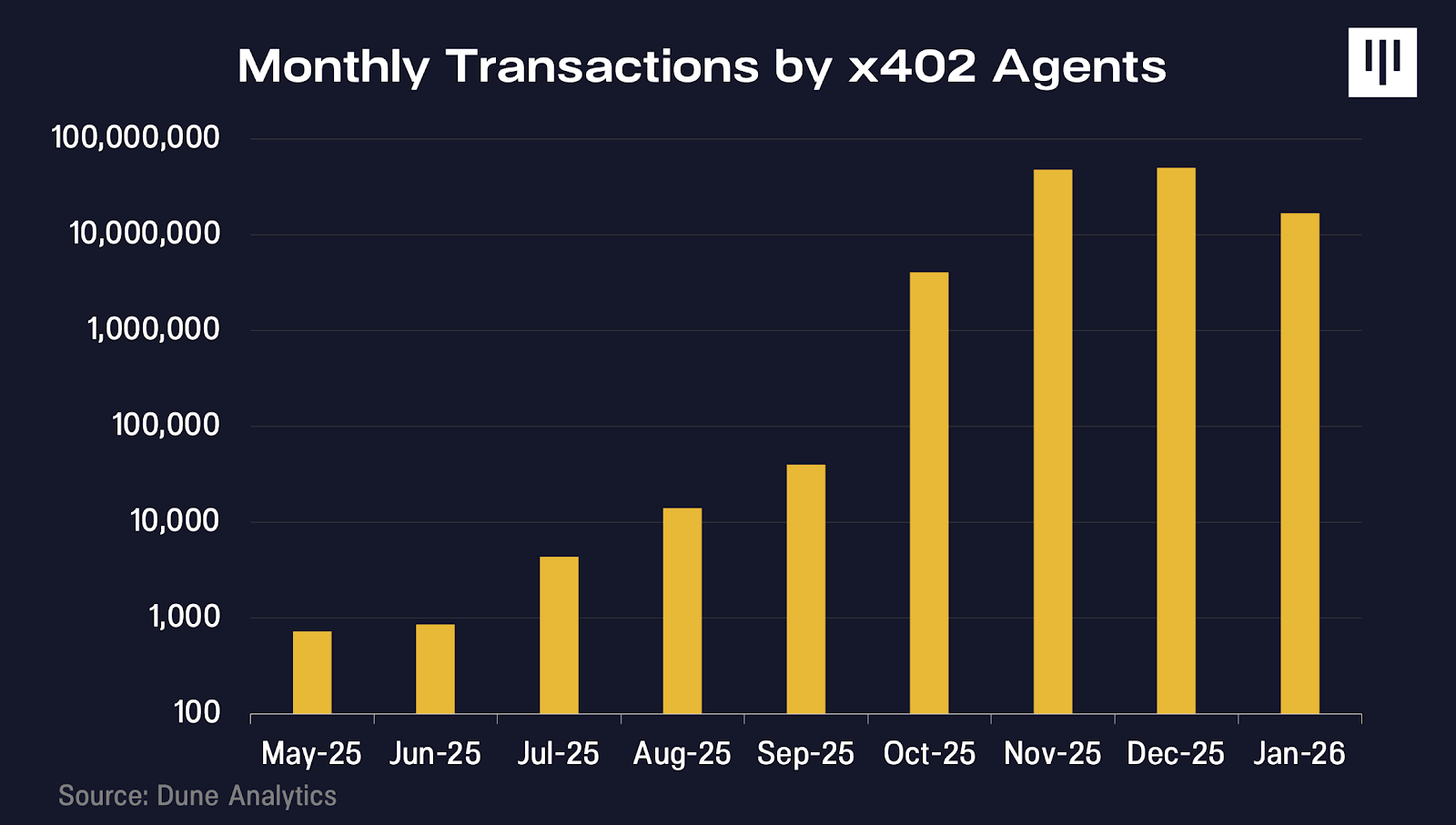

x402 est un protocole de paiement natif internet développé par Coinbase, permettant aux agents IA de payer des ressources numériques en temps réel sans comptes ni authentification complexe et contraignante. Depuis son lancement en 2025, les transactions se sont accélérées.

Nous n’en sommes qu’aux prémices, et les exemples actuels sont plus indicatifs que définitifs. Mais si les investisseurs s’enthousiasment pour l’innovation IA, il serait regrettable de négliger la raison pour laquelle nous pensons que les rails blockchain seront essentiels pour ouvrir la voie à des agents pleinement autonomes.

Niveaux d’autonomie

Nombreux sont ceux qui souligneront à juste titre que les agents IA n’ont pas besoin de blockchain aujourd’hui. Cela est vrai à court terme, mais cette vision reste limitée.

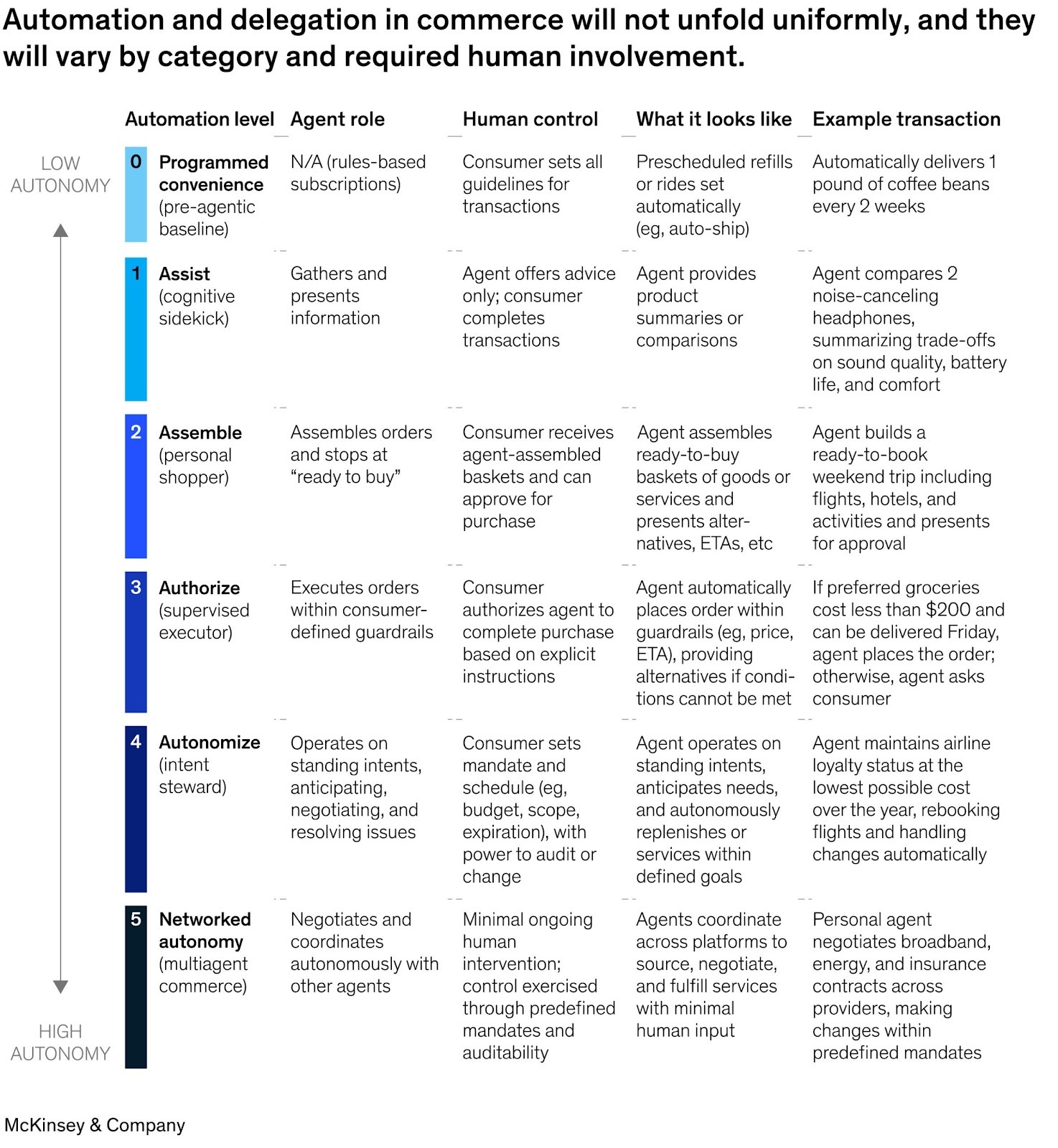

McKinsey a récemment publié un cadre[4] décrivant six niveaux d’automatisation pour le commerce piloté par l’IA, allant de l’assistance par abonnement de base (Niveau 0) au commerce agent-à-agent entièrement autonome (Niveau 5). L’idée clé : les niveaux 0 à 4 ne nécessitent pas de nouveaux rails financiers. Dans chaque cas, une identité humaine se trouve derrière la transaction. L’utilisateur s’authentifie via ChatGPT, Amazon ou Perplexity, avec une carte bancaire enregistrée. Quand l’agent transige, il agit en tant que mandataire de l’humain, héritant de son identité, de ses moyens de paiement et de sa position juridique.

Les fondations de ce type de commerce — tokens de paiement partagés, rétrofacturations, infrastructures de détection de fraude — existent déjà via Visa ou Stripe et fonctionnent convenablement.

Les rails blockchain deviennent essentiels à partir du Niveau 5 : lorsque les agents transigent directement entre eux sans intervention humaine, sans identité humaine héritée, avec des paiements programmatiques, conditionnels et réglés en millisecondes, et lorsqu’ils requièrent une réputation portable entre plateformes.

Tant que les humains restent responsables économiquement, les rails traditionnels suffisent. Mais dès que les agents deviennent des acteurs économiquement indépendants, le cadre de contraintes évolue.

Finance agentique

Pour comprendre où la valeur se crée et pourquoi la blockchain est cruciale, il faut imaginer l’état final de l’IA agentique. Nous nous dirigeons vers un monde où les agents ne sont plus de simples assistants humains, mais des acteurs économiques autonomes. Certains seront créés par des entreprises ou des particuliers, d’autres par des agents eux-mêmes, formant des systèmes de plus en plus indépendants qui raisonnent, allouent du capital et transigent sans supervision humaine en temps réel.

Si aucun humain ne spécifie le canal de transaction (banque, Stripe, portefeuille blockchain), les agents choisiront rationnellement les rails qui maximisent rapidité, fiabilité et portée mondiale, tout en minimisant friction et dépendance. Quand l’alternative consiste à ouvrir un compte bancaire et attendre le règlement ACH pendant les horaires limités, les agents opteront naturellement pour des rails blockchain sans autorisation préalable, accessibles 24/7.

Trois contraintes majeures pousseront les agents vers la blockchain :

-

Identité et accès : Comment suivre les identités uniques des agents IA qui transigent entre eux et s’inscrivent à des services ? À quoi ressemble un nouveau système de réputation, quand les modèles traditionnels ont été conçus pour les humains avec une empreinte physique ?

-

Monnaie et paiements : Quelles formes de monnaie sont nécessaires lorsque les agents effectuent d’innombrables micropaiements, exécutent des paiements conditionnels et multiplient le commerce transfrontalier ? Quelles formes de comptes sont nécessaires quand les agents ne peuvent pas ouvrir de compte en agence ?

-

Transactions à confiance minimale : Comment éviter la friction des litiges nécessitant arbitrage humain ou confiance centralisée, des systèmes auxquels les agents ne peuvent ou ne veulent accéder ?

Identité et accès

Avant qu’un agent puisse payer, la contrepartie doit savoir avec qui ou quoi elle traite.

Les systèmes d’identité traditionnels reposent sur des pièces d’identité, des signatures physiques et autres justificatifs, supposant une personne juridique en face.

Un agent IA autonome n’a aucun de ces éléments. Il ne peut ni ouvrir un compte bancaire, ni signer un contrat légalement. Pourtant, pour transiger de façon autonome, il lui faut prouver sa légitimité et son autorisation.

Connecter un agent à un compte bancaire soulève de nombreuses questions : comment effectuer des contrôles anti-blanchiment sur un logiciel ? Où se situe la responsabilité si l’agent agit seul ? Que se passe-t-il en cas de manipulation ?

Dans les cas simples, un agent peut hériter des identifiants de son propriétaire (ChatGPT Checkout, par exemple). Mais ce modèle ne fonctionne pas à grande échelle. Plusieurs agents nécessitent des autorisations distinctes et des limites de dépenses. Les comportements indésirables doivent être isolés sans bloquer tous les agents. Ces scénarios exigent des identités vérifiables propres aux agents, et non empruntées aux humains.

C’est là que l’identité blockchain prend tout son sens. Par des techniques cryptographiques, un agent peut prouver son autorisation à agir pour une personne ou une entreprise, sans révéler d’informations sensibles. Il s’agit d’une procuration numérique vérifiable instantanément, partout dans le monde, sans recourir à un avocat ou à une base de données.

Des standards émergents comme l’ERC-8004 d’Ethereum proposent des registres on-chain pour établir des identifiants vérifiables et construire une réputation transactionnelle au fil du temps. Un agent ayant accompli des milliers de transactions sans litige se distingue nettement d’un agent sans historique, et cette réputation devient portable entre plateformes.

La confiance est un prérequis du commerce. Les commerçants ont développé des systèmes pour bloquer bots et scrapers. Dans une économie agentique, il faut désormais laisser passer les bons bots. Une identité cryptographiquement sécurisée et vérifiable offre aux commerçants une assurance sans parrainage humain.

Monnaie programmable et micropaiements

Les rails de paiement traditionnels sont conçus pour des transactions à l’échelle humaine. Les frais de carte bancaire (2-3 % plus 30 cents) sont négligeables pour un café ou un jean.

Mais le commerce agent-à-agent opère à une toute autre échelle. Un agent qui code peut effectuer 10 000 appels API pour une tâche. Un agent qui compare des prix peut consulter des centaines de fournisseurs de données. Les paiements doivent s’effectuer en millisecondes, de façon répétée, et en fractions de centime.

Les réseaux bancaires ne sont pas optimisés pour ce comportement : les frais minimum rendent les micropaiements non rentables. Les systèmes de fraude bloquent les comptes à activité élevée et automatisée. Les vitesses de transaction sont bien inférieures à celles des protocoles blockchain performants.

Les stablecoins et la monnaie programmable sont ici réellement utiles. Les transactions on-chain peuvent être fractionnées en unités très petites avec des coûts de règlement proches de fractions de centime. Les paiements programmables peuvent être conditionnels : payer X uniquement si l’API retourne des données valides, débloquer les fonds seulement quand la tâche informatique est terminée, effectuer des paiements en flux réel à mesure que le service est consommé, plutôt que de payer d’avance pour une capacité inutilisée.

La programmabilité améliore aussi l’efficacité du capital. Aujourd’hui, il faut préfinancer un compte pour accéder à un nouveau service. Il faut anticiper l’utilisation et immobiliser du capital. Avec les smart contracts et la collatéralisation on-chain, un agent peut prouver sa solvabilité sans transférer le paiement tant que le service n’est pas fourni.

La blockchain permet une infrastructure financière adaptée : autonome, haute fréquence, conditionnelle et efficiente en capital.

Transactions à confiance minimale

Le commerce traditionnel intègre la confiance dans les intermédiaires : prestataires de paiement, banques, tribunaux. Les contrats reposent sur des systèmes juridiques humains pour leur exécution.

Ce modèle devient inefficace avec des milliards de transactions de faible valeur à travers les frontières. Un agent IA qui transige avec un autre agent IA n’a pas forcément accès, ni envie d’avoir recours, au système juridique d’une juridiction spécifique. L’exécution transfrontalière peut être lente, coûteuse et incertaine.

Les blockchains réduisent la dépendance à ces systèmes en utilisant des smart contracts pour coder directement l’exécution. Par exemple, les smart contracts permettent d’escrower des fonds programmatiquement et de les débloquer uniquement lorsque des conditions prédéfinies sont remplies. Le règlement est déterministe, sans risque de rétrofacturation. Les règles sont transparentes et vérifiables à l’avance par les deux parties, sans recours à des solutions juridiques.

Pour les agents autonomes à grande échelle, réduire la dépendance aux intermédiaires centralisés et à l’arbitrage humain diminue la friction, augmente la prévisibilité et permet au commerce de s’étendre de façon programmatique. Cette infrastructure à faible friction pourrait élargir la surface de l’activité économique qui serait autrement non rentable sous les modèles d’exécution traditionnels. Le commerce agentique, rendu possible par les rails blockchain, pourrait accélérer la croissance du PIB mondial.

Ce n’est que le début

La question n’est pas de savoir si le commerce agentique va arriver, mais sur quelle infrastructure il va s’appuyer.

À mesure que les agents IA deviennent des acteurs économiques autonomes, le nombre d’acteurs économiques dans l’économie mondiale augmente exponentiellement. Les agents auront besoin de rails financiers natifs numériques, d’une pile technologique capable de gérer le règlement programmatique, les micropaiements en volume, la coordination sans autorisation préalable et des systèmes d’identité à confiance minimale. Ces principes sont fondamentaux dans la conception des blockchains.

Nous pensons que l’adoption rapide des agents IA constitue un puissant vent favorable pour l’activité blockchain. Les preuves de cette tendance existent déjà, et il s’agit d’une opportunité de création de valeur que la plupart des investisseurs sous-estiment.

Avertissement :

1. Cet article est reproduit depuis [Panteracapital]. Tous droits d’auteur réservés à l’auteur original [Panteracapital]. En cas d’objection à cette reproduction, veuillez contacter l’équipe Gate Learn, qui s’en chargera rapidement.

2. Clause de non-responsabilité : Les opinions et points de vue exprimés dans cet article sont uniquement ceux de l’auteur et ne constituent en aucun cas un conseil en investissement.

3. Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits est interdit.