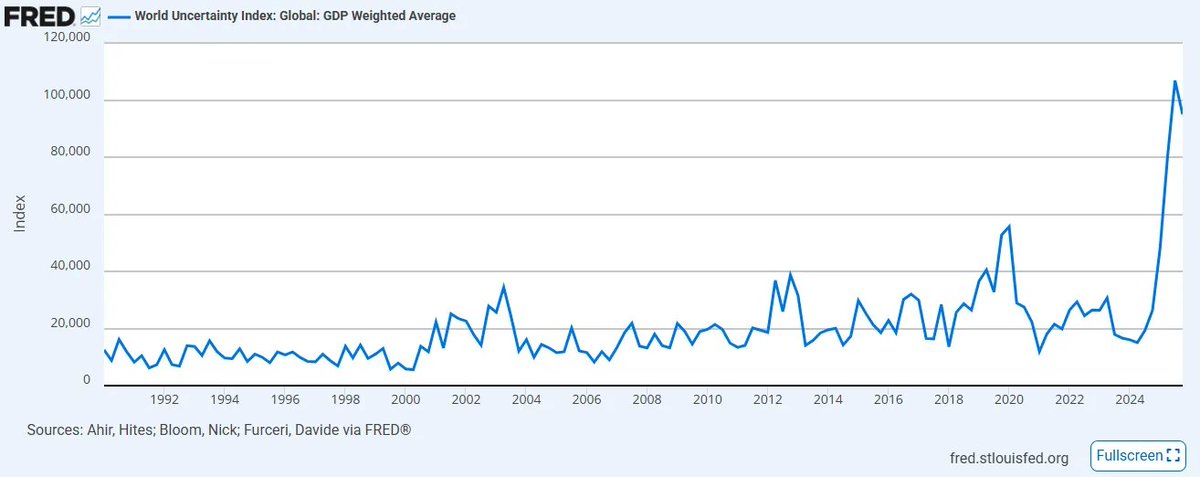

L’indice World Uncertainty Index, conçu par le FMI, a récemment atteint son plus haut niveau depuis sa création en 2008. L’absence de clarté directionnelle et de coordination en matière de politique et de commerce a nettement dégradé le sentiment depuis le précédent record, et une nouvelle hausse paraît probable, notamment alors que des alliances anciennes et fragiles sont plongées dans un conflit mondial inédit au Moyen-Orient. Parallèlement, l’adoption accélérée de technologies exponentielles telles que l’intelligence artificielle n’a fait qu’approfondir la confusion, tant chez les experts que chez les non-initiés, sur la manière dont la déflation liée à la productivité s’articule avec un cadre monétaire inflationniste piloté par le crédit. Pour aggraver la situation, le crédit privé traverse une crise majeure pour avoir soutenu cette chaîne d’approvisionnement du capital fragile en manipulant le prix du capital, au détriment de la liquidité.

La semaine dernière, nous avons observé :

-

L’Iran nommant Mojtaba Khamenei nouveau Guide suprême, alors que le pétrole brut américain a bondi de près de 40 %, soit sa plus forte progression hebdomadaire depuis 1983

-

Anthropic attaquant le département de la Défense américain au sujet de la désignation « Supply Chain Risk »

-

Blackrock limitant les retraits de son fonds de prêt direct de 25 milliards de dollars à 5 %, après que les investisseurs ont tenté de retirer près du double de ce montant

Personne ne peut prédire avec certitude l’issue de ces dossiers sensibles, car il s’agit d’événements sans précédent (il convient cependant de noter que ces trois événements ne sont pas indépendants ; nous y reviendrons). Dans de tels moments, il est essentiel de prendre du recul et de réévaluer non pas ce que l’on ignore, mais ce que l’on sait avec certitude et qui est directement à l’origine des événements mentionnés. Comme Sherlock Holmes le rappelait à Watson : « Lorsque vous avez éliminé l’impossible, ce qui reste, si improbable que cela soit, doit être la vérité » ; il ne s’agit donc pas de courir après l’inconnu, mais de s’ancrer sur ce qui est déjà, irréfutablement, vrai, à la racine du problème.

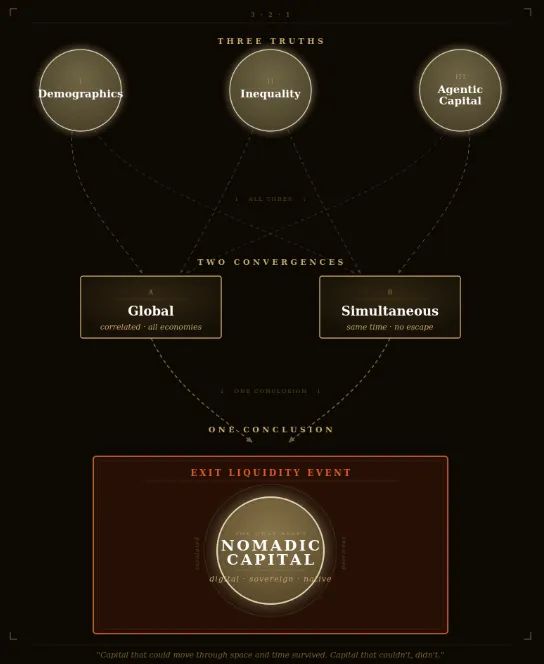

Dans cette perspective, il existe trois certitudes pour la décennie incertaine à venir, qui se sont à mon sens encore renforcées. Par certitude, j’entends des événements à probabilité 100 %. Les seules inconnues concernent le calendrier précis et, dans une certaine mesure, l’ampleur exacte, mais le déclenchement de chaque catalyseur est garanti de notre vivant. En nous concentrant sur ce qui ne fait pas débat, nous pouvons transformer le sentiment d’impuissance généralisé en une conviction réelle sur la manière de se préparer au monde de demain.

Rien de ce qui suit n’est destiné à être sensationnaliste. Il s’agit simplement d’un recueil de faits.

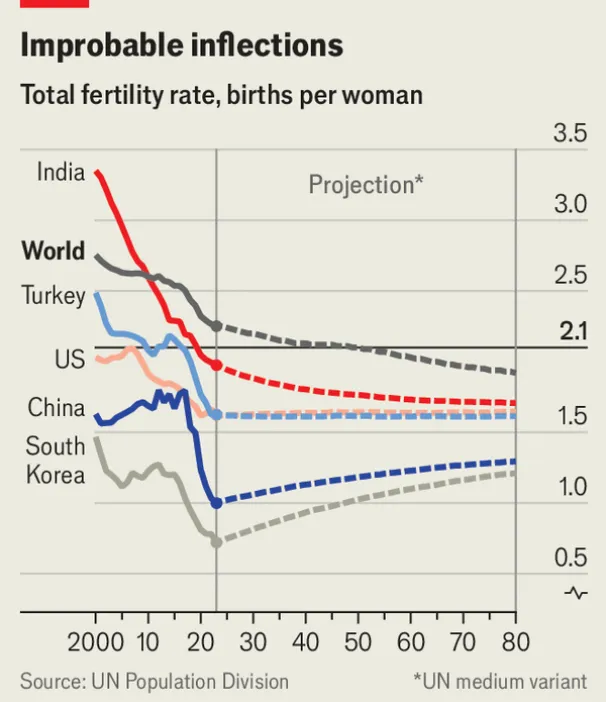

Vérité certaine n°1 : La pyramide démographique mondiale s’inverse, et toutes les classes d’actifs construites dessus suivront

En 2019, le Forum économique mondial a ébranlé le consensus institutionnel en déclarant : « Pour la première fois de l’histoire, il y a plus de personnes de plus de 65 ans que d’enfants de moins de 5 ans. » Sept ans plus tard, et après une pandémie mondiale dévastatrice, les sociétés du monde entier en ressentent tout le poids et la colère, et la situation ne fait qu’empirer.

3

3

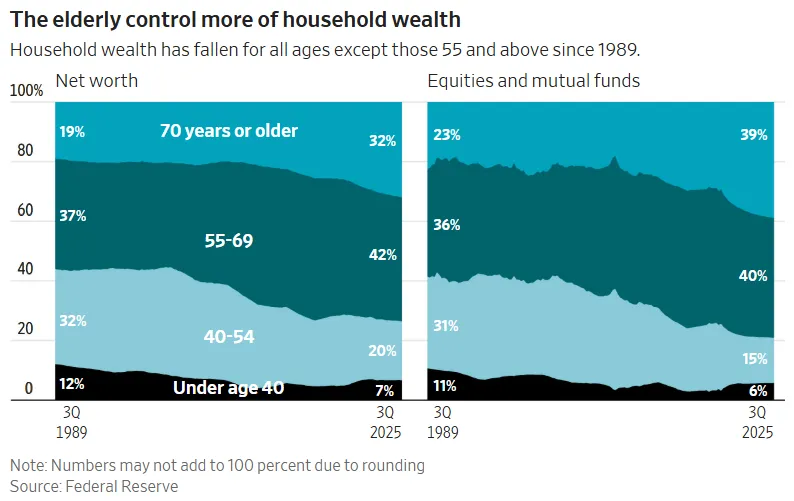

Les taux de fécondité mondiaux sont proches du niveau de remplacement, et dans les marchés développés, ce seuil est déjà dépassé depuis longtemps. Le recul des naissances combiné au vieillissement des populations produira le ratio de dépendance le plus élevé jamais enregistré dans l’histoire de l’humanité. De plus, la gérontocratie des pays développés devra tôt ou tard accéder à la liquidité pour financer une espérance de vie toujours plus longue. Cela aboutira à un immense transfert de richesse générationnel : les actifs financiers accumulés par toute une cohorte vieillissante devront trouver une liquidité profonde pour sortir. Ce volume de capital est colossal : la capitalisation totale des actions américaines s’élève à environ 69 000 milliards de dollars (dont les Boomers détiennent plus de 40 000 milliards), tandis que l’immobilier résidentiel américain ajoute 50 000 milliards de dollars (et les Boomers et générations plus âgées en détiennent plus de 20 à 25 000 milliards alors qu’ils représentent moins de 20 % de la population). Au total, près de 60 à 70 000 milliards de dollars devront sortir du système d’actifs, et cette masse cherchera la sortie alors que les jeunes générations ont de moins en moins de pouvoir d’achat et de patrimoine disponible.

4

4

Quand cette génération sera contrainte de vendre, cela entraînera presque à coup sûr une longue période de déflation des actifs. La logique fondamentale des marchés actions repose sur les tendances démographiques : les marchés progressent lorsque la population d’épargnants accumulant des actifs croît régulièrement jusqu’à la retraite. C’est particulièrement visible avec l’implosion du « crédit privé », autre bombe à retardement de 2 000 milliards de dollars logée dans les fonds de pension, fondations, compagnies d’assurance-vie, tous engagés dans une transformation artificielle de liquidité au détriment de la jeunesse.

Mais une fois que la jeune génération aura compris qu’elle sert de liquidité de sortie à ses parents, elle cessera simplement de jouer le jeu. Personne n’achète volontairement un actif en déclin perpétuel. C’est précisément pourquoi l’administration Trump promeut les comptes d’investissement pour enfants. C’est aussi pourquoi la tokenisation des actions est activement recherchée : pour faciliter l’absorption des actions américaines par des capitaux étrangers. Et c’est pourquoi les conseillers financiers indépendants privilégient massivement les portefeuilles modèles informatisés, sans jamais se poser la question essentielle : pourquoi ?

Tous ces mécanismes visent à atténuer l’inéluctable : il n’y aura pas d’acheteur lorsque les Boomers vendront sans considération de prix, sauf à enrôler la jeunesse, les capitaux étrangers ou les machines. Prenons l’exemple du compte enfant de l’administration Trump, qui interdit toute diversification. Les obligations, actions internationales et alternatives sont formellement prohibées ; seule l’exposition aux indices actions américains est autorisée. Et après 18 ans, le compte se transforme en IRA, avec de lourdes pénalités de retrait, soit un carcan délibéré comparé à un compte UTMA standard, qui offre une liquidité totale sans restriction à la majorité. Il apparaît clairement qu’il ne s’agit pas d’un instrument de constitution de patrimoine pour les enfants, mais d’un conduit unidirectionnel verrouillé pour plus de quarante ans, conçu pour transformer toute une génération en liquidité captive pour la précédente.

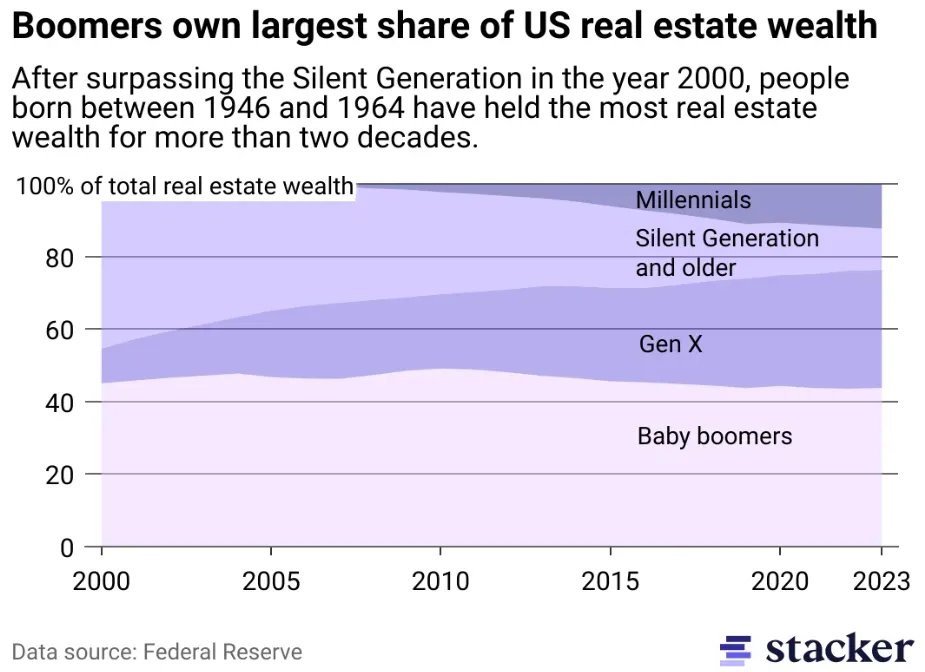

Nulle part cela ne sera plus manifeste que dans l’immobilier, au cœur de la plus grande bulle d’actifs de tous les temps. Une génération a exploité la durée en thésaurisant délibérément une offre fixe sur des décennies, déconnectant totalement les prix des logements de la productivité économique réelle des communautés. Pour la plupart des biens immobiliers résidentiels et commerciaux (hors actifs « trophées » évoluant dans une économie à part), l’accessibilité est une fiction. La génération dont les salaires n’ont jamais suivi ne rachètera pas ces biens au prix actuel. Pour les plus chanceux, de nombreux biens seront transmis naturellement à leurs enfants. Dans les autres cas, ils seront vendus sur un marché structurellement moins peuplé, avec moins de créations de ménages. Là encore, l’arithmétique est implacable : une déflation immobilière d’ampleur n’est pas une possibilité, c’est une conclusion.

Pour accélérer ces événements de liquidité, cette pression déflationniste sera aggravée par la hausse des taxes foncières, à mesure que l’immobilier achève sa mutation d’actif d’investissement en bien de consommation, de plus en plus indexé sur l’inflation des dépenses publiques : écoles, services sociaux, infrastructures municipales, et la hausse générale du coût des services par rapport aux biens. La pression fiscale seule forcera des ventes que le marché n’est pas conçu pour absorber. L’initiative du maire Mamdani d’étudier une hausse de la taxe foncière à New York n’est pas une anomalie ; c’est un signe avant-coureur du grand compromis de l’ère de la « taxe sur le capital inerte », qui sera particulièrement aiguë dans les villes où l’inégalité de richesse atteint des niveaux rendant le statu quo intenable politiquement. Ce qui m’amène à la deuxième certitude.

Vérité certaine n°2 : L’inégalité de patrimoine atteindra un point de rupture, et l’impôt sur la fortune s’imposera comme la solution que personne ne souhaitait

Le défi démographique décrit plus haut s’apparente à un effondrement vertical, une pyramide dont la base se creuse tandis que le poids des personnes âgées devient trop lourd à supporter. Mais au-delà de cet effondrement vertical, un écart horizontal persistant, bien plus insidieux, se creuse : l’inégalité de revenus.

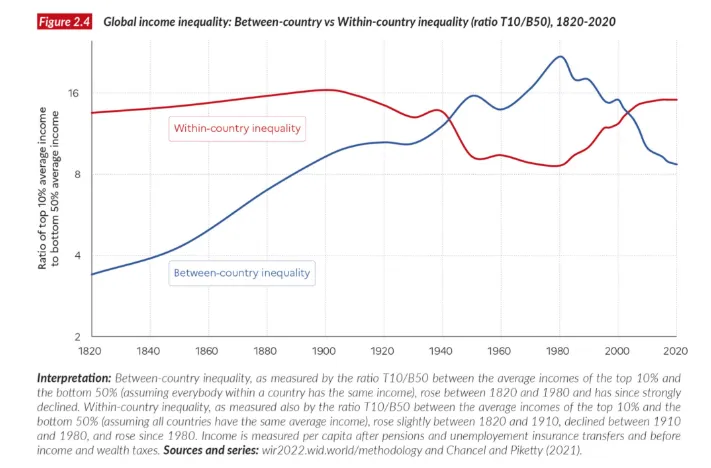

Lorsque l’on lit des titres comme « 10 % de la population mondiale détient 76 % de la richesse globale » (source : Rapport sur les inégalités mondiales de l’ONU, 2022), il est essentiel de saisir une distinction fondamentale. Il ne s’agit pas d’une histoire de pays s’enrichissant plus vite que d’autres. Il s’agit de ce qui se passe à l’intérieur de chaque pays, partout dans le monde : l’écart entre les plus riches et le reste de la population s’accroît partout, dans toutes les zones géographiques, et s’accélère sur toutes les périodes mesurables.

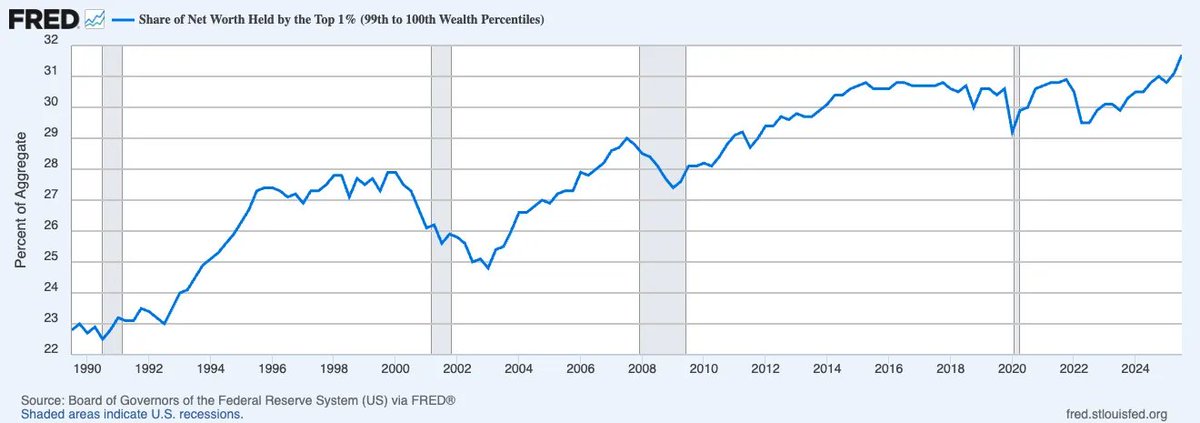

Mais, comme les lecteurs attentifs l’auront noté, le problème va au-delà de l’inégalité de revenus : il s’agit d’inégalité de patrimoine. Jamais dans l’histoire une telle concentration de richesses n’a été détenue par le percentile supérieur qu’actuellement. Songez à la part du patrimoine net détenue par le top 1 % aux États-Unis, qui grimpe inexorablement et approche désormais le tiers de la richesse nationale.

La distinction entre revenu et patrimoine est ici centrale. Le revenu, en tant que flux transactionnel ou « argent en mouvement », est un indicateur du niveau de productivité. Le patrimoine ne l’est pas. Le patrimoine hors investissements productifs est de « l’argent au repos » : il n’est pas intrinsèquement productif et, dans un jeu à somme nulle tiré par le crédit, il pèse sur la masse monétaire circulante dont l’économie dépend. Lorsque la richesse se concentre comme aujourd’hui, elle cesse de circuler, et la vélocité de consommation qui soutient l’activité économique générale s’étouffe discrètement.

Dans ce contexte, sans croissance significative de la productivité pour générer de nouvelles ressources, l’impôt sur la fortune, malgré la controverse, devient quasiment inévitable dans une impasse budgétaire. Car le seul levier pour rééquilibrer l’équation est de taxer la fortune elle-même, aussi imprécise ou contestable soit la méthode. L’impôt sur la fortune n’est que le miroir de la sécurité sociale ; l’un prélève à la base pour subventionner la survie, l’autre au sommet pour la maintenir. Les deux sont, à leur manière, une confiscation d’événements non réalisés. Seule la direction diffère : l’un est vertical (des jeunes), l’autre horizontal (des riches).

Le processus est déjà engagé. Le 12 février 2026, la Chambre des représentants néerlandaise a adopté une loi majeure qui imposera une taxe forfaitaire de 36 % sur l’augmentation annuelle de la valeur des actions, obligations et cryptomonnaies, qu’elles aient été vendues ou non. Le texte attend désormais l’approbation du Sénat, où la majorité des partis favorables laisse peu de doute sur son adoption. Que ce soit défendable moralement, viable mathématiquement ou applicable légalement n’est pas l’essentiel, et ceux qui s’y attardent passent à côté de l’enjeu principal. La vraie question est simple et cruciale : que se passera-t-il lorsque cette mesure s’étendra au reste du monde ?

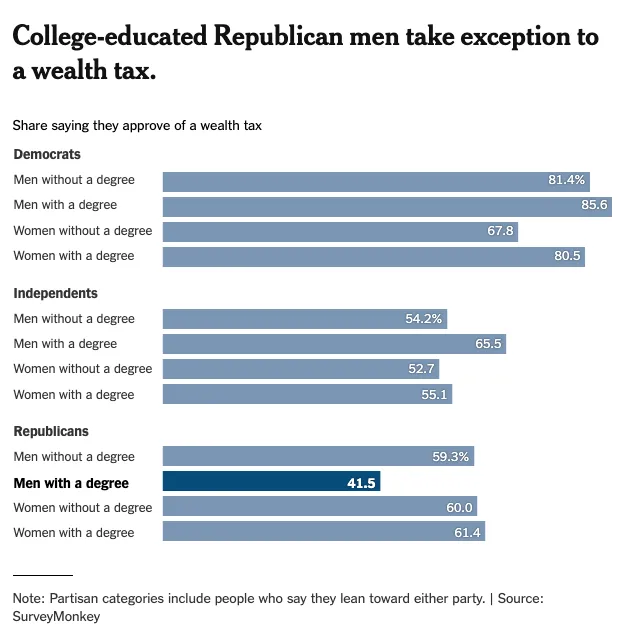

Regardez du côté du berceau et dernier bastion du capitalisme : l’Amérique. Le sondage du New York Times sur l’opinion publique à propos de l’impôt sur la fortune montre un soutien quasi unanime dans tous les segments démographiques (à l’exception des hommes diplômés, une cohorte en déclin rapide).

C’est essentiel pour comprendre la « citoyenneté » du capital. On suppose souvent que la libéralisation des comptes de capitaux est acquise dans le monde moderne, mais les moins favorisés savent que le capital peut être contrôlé à tout moment, comme l’ont démontré la Chine, la Russie et d’autres, lorsque les États-nations le décident. Le problème, historiquement, était la défection : lorsqu’un pays instaure un impôt sur la fortune, le capital fuit vers une autre juridiction. Mais à mesure que l’impasse budgétaire devient universelle et que la volonté politique mondiale converge vers une seule option, un accord collectif devient inévitable, dans lequel les refuges fiscaux qui profitaient du dilemme du prisonnier ne pourront plus s’y soustraire.

Après la décision des Pays-Bas, l’UE discute déjà de cadres de coordination fiscale pour empêcher la fuite de capitaux entre États membres. Au milieu du XXIe siècle, le passeport mondial du capital sera révoqué et remplacé par un visa de Schrödinger, à la fois valide et invalide selon l’observateur et l’autorité. L’enfermement local du capital ne fera qu’accroître la demande de « outside money » capable de contourner entièrement la couche de conformité. Bienvenue à la renaissance de l’économie de la monnaie-marchandise, adossée à de la « hard money ».

Selon le cadre de David Hume exposé dans son essai de 1752, « Of the Balance of Trade », les investisseurs modernes considéraient la « outside money » comme l’or ou le Bitcoin, des actifs sans État, sans juridiction, sans souverain. Mais quatre siècles plus tard, une nouvelle catégorie de « outside money » émerge, redéfinissant fondamentalement la notion d’avantage comparatif. Il est temps d’imaginer un nouvel essai pour les relations internationales : « Of the Balance of Intelligence ».

De même que Hume affirmait que les excédents commerciaux et les flux d’or déterminaient la puissance relative des nations, le nouveau déterminant sera la concentration des infrastructures d’IA productives : qui possède le compute, qui contrôle les données, qui fixe les règles des modèles sur lesquels tout le reste repose. Le capital affluera vers la suprématie de l’intelligence comme il le faisait vers la suprématie manufacturière, et les nations, institutions et individus qui comprendront cela en premier définiront la nouvelle hiérarchie de la richesse. Ce qui m’amène à la troisième certitude.

Vérité certaine n°3 : L’IA détruira la valeur relative du travail et redéfinira celle du capital pour l’économie de l’intention

Dans Das Kapital, Karl Marx décrivait le capital comme « du travail mort qui, tel un vampire, ne vit qu’en suçant le travail vivant, et vit d’autant plus qu’il en suce davantage ». Cette citation illustre la vision socialiste selon laquelle le capital, fruit du travail accumulé, s’exploite lui-même en consommant le travail vivant des ouvriers pour accroître sans fin sa valeur.

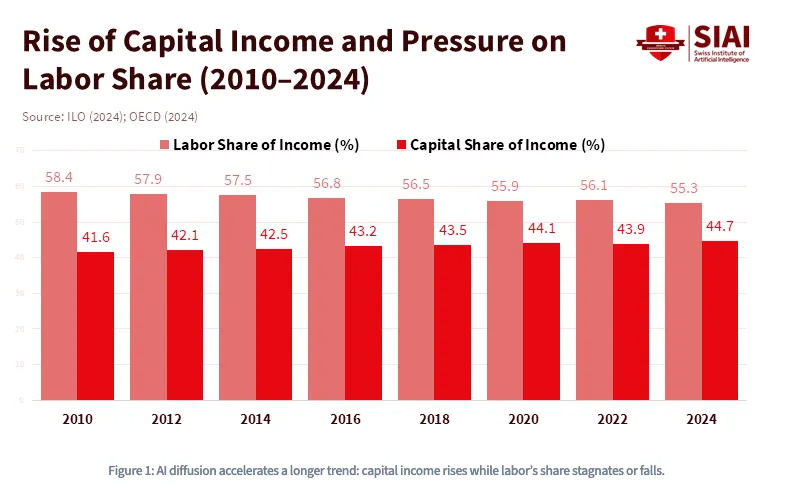

Cependant, Marx commet une erreur fondamentale en affirmant que le capital est naturellement inerte et requiert la consommation constante de travail humain pour générer du profit. Avec l’essor fulgurant du crédit et désormais de l’intelligence artificielle, nous entrons dans un nouveau paradigme où le « vampire » est non seulement pleinement dynamique, mais contourne le travail humain pour ne requérir principalement que la consommation continue d’énergie cinétique afin de générer du profit. Comme l’illustre le graphique ci-dessous, cette tendance s’affirme depuis plus d’une décennie avec la hausse régulière du revenu du capital face à la part décroissante du travail, et l’IA va porter ce mouvement à un point de non-retour.

Depuis 1980, la part du travail dans le PIB américain est passée d’environ 65 % à moins de 55 %, et cela avant même l’arrivée des LLMs sur le marché. Goldman Sachs estimait en 2023 que l’IA générative pourrait exposer 300 millions d’emplois à temps plein à l’automatisation.

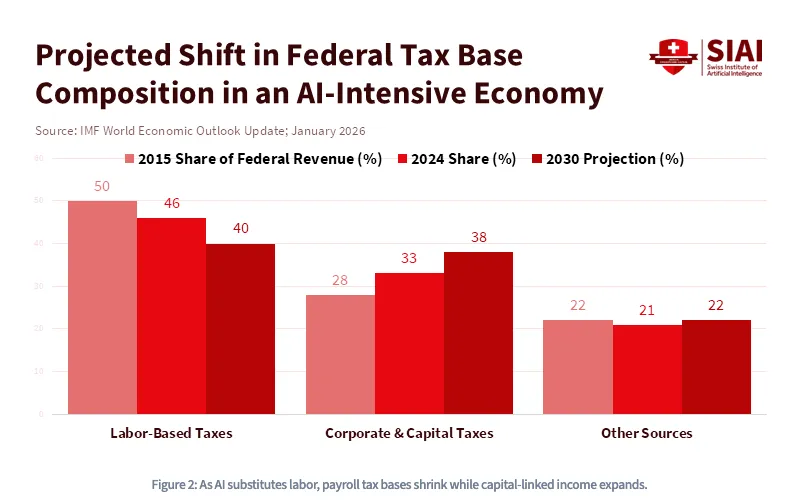

En d’autres termes, l’IA n’est pas seulement intensive en capital — elle est destructrice d’emplois. L’essor de l’IA modifiera durablement les principes économiques fondamentaux d’une société fonctionnelle, bouleversant la relation entre capital et travail de manière irréversible. Plus précisément, à mesure que le coût du travail converge avec celui du compute, une nouvelle forme de guerre du capital émergera à l’échelle mondiale, exigeant des subventions publiques et des politiques industrielles et budgétaires inédites. Dans ce monde, le capital sera roi. La détention d’actifs deviendra le seul rempart entre la dignité et la relégation à une sous-classe permanente. C’est précisément pourquoi le FMI prévoit que, dans une économie dominée par l’IA, la base fiscale fédérale basculera du revenu du travail vers l’impôt sur les sociétés et les plus-values.

Mais le capital lui-même sera aussi redéfini, car la propriété d’actifs ne se limite plus aux seuls actifs financiers. L’industrie de l’IA, vorace, se nourrit d’un second ingrédient, sans doute plus précieux et moins fongible que l’énergie pure : la donnée. Plus précisément, les traces de données que vous générez chaque jour et qui servent de contexte à l’inférence et à l’apprentissage. Le monde évolue vers un paradigme où une valeur premium sera attribuée aux pensées, activités, requêtes, goûts et, surtout, intentions humaines. Vos intentions auront de la valeur. Lorsque l’intention devient capital, elle donne naissance à un ordre économique structurellement différent, où la détention d’actifs prend une forme étonnamment non dépositaire, opérant en dehors des rails des institutions financières KYC/AML telles que nous les connaissons. Des systèmes agents sont déjà dotés de portefeuilles crypto pour payer de façon autonome le compute, les API et la donnée. C’est une certitude pratique pour un monde où la valeur doit circuler sans friction dans un univers d’agents autonomes privilégiant l’usage transactionnel explicite, où travail et capital coexistent dans un état de superposition à la Schrödinger.

Historiquement, les actifs financiers restaient sagement dans les périmètres réglementaires définis par les autorités de contrôle telles que la SEC, la CFTC, la FINRA, la FASB, etc. Mais à mesure que les actifs deviennent ontologiquement plus « actifs », où votre empreinte de données devient une garantie et l’intention un output monétisable (avec la généralisation des modèles de tarification à l’usage via des produits ouverts et API qui intègrent le contexte), les systèmes d’IA brouilleront les lignes réglementaires dans toutes les directions. La FCC a compétence car vos « résidus cognitifs » transitent par le spectre. La FTC a compétence car la collecte d’intention est une question de protection du consommateur. Le DoD a compétence car la souveraineté des données relève de la sécurité nationale. En d’autres termes, la superposition ne s’arrête pas au niveau de l’actif, elle se propage jusqu’à l’architecture réglementaire. Et quand aucune autorité ne peut plus tracer de frontière nette autour de ce qu’est un « actif financier », la définition même de la monnaie (qui l’émet, qui la protège, qui peut la confisquer) devient la question géopolitique la plus disputée du siècle à l’échelle mondiale.

Bienvenue dans l’ère de l’agentic money.

Trois certitudes, deux convergences, une conclusion

Si vous êtes arrivé jusqu’ici, vous ressentez sans doute un certain malaise — le sentiment d’être à nouveau perdu dans une grande incertitude. Mais souvenez-vous : le but de cet essai est d’apporter de la clarté. Réaffirmons donc ensemble le pacte le plus éclairant : ces trois forces — effondrement démographique, inégalité de richesse et déplacement du travail par l’IA — vont se produire. Ce ne sont pas des risques indépendants à évaluer ou couvrir isolément ; ils convergent simultanément par nature. La pyramide s’effondre verticalement tandis que le plancher se fissure horizontalement, et la pression tectonique sous-jacente s’amplifie par une révolution technologique qui ne favorise qu’un seul facteur : le capital.

De nombreux investisseurs tentent de naviguer cette incertitude par des solutions partielles à des problèmes partiels : une rotation ici, une couverture là, un pari thématique sur l’infrastructure IA, un pari crypto imprégné d’espoir. Le contre-argument le plus séduisant, et celui qui maintient le plus les investisseurs conventionnels dans le confort, est la sortie techno-optimiste : que la croissance de productivité générée par l’IA fera croître le gâteau assez vite pour dépasser l’effondrement démographique. C’est une vision attrayante. Mais c’est précisément le type de raisonnement qui paraît sophistiqué tout en manquant l’essentiel.

Jamais, dans l’histoire, les gains de productivité ne se sont diffusés assez vite ni assez équitablement pour prévenir les fractures politiques et sociales que l’inégalité engendre. La révolution industrielle n’a pas empêché les révoltes ouvrières ; elle les a provoquées, tout en créant une richesse agrégée sans précédent. Et surtout, l’IA n’est pas un multiplicateur de productivité neutre : par son architecture, elle concentre le capital. Chaque dollar de productivité généré revient d’abord et durablement à celui qui détient le compute, la donnée, le modèle. Les optimistes n’ont pas tort de penser que le gâteau grossira. Ils se trompent sur la répartition, et c’est là tout l’enjeu.

Une fois que l’on prend suffisamment de recul pour voir ces phénomènes mondiaux irréversibles tels qu’ils sont, la conviction directionnelle devient étonnamment accessible.

-

Il est certain à 100 % que la démographie mondiale se dégradera à mesure que les grandes populations vieillissent et se contractent

-

Il est certain à 100 % que l’inégalité de richesse s’accroîtra jusqu’à déclencher des restrictions historiques sur les capitaux à l’échelle mondiale et nationale

-

Il est certain à 100 % que l’IA favorisera structurellement le capital au détriment du travail, faisant émerger une nouvelle forme de capital liminal à une échelle inédite pour l’économie mondiale

Et surtout, le dénominateur commun à ces trois points est le suivant : global. Jamais les dynamiques démographiques, l’allocation d’actifs et le coût du capital n’ont été aussi corrélés qu’aujourd’hui, et cette corrélation ne fait que se renforcer. De plus, elle s’intensifie non seulement dans l’espace, mais aussi dans le temps, car la démographie patrimoniale ne peut qu’évoluer dans un seul sens. Cela signifie que la convergence, en plus d’être globale, sera simultanée.

Ensemble, cela crée ce que je considère comme le problème ultime de coordination collective du siècle moderne : le Dilemme du Prisonnier de la liquidité de sortie générationnelle. Il pose des questions telles que :

-

Les jeunes accepteront-ils de « posséder une part du capitalisme US » alors que la directive gouvernementale semble être de « porter le sac de leurs parents » ?

-

Les milliardaires accepteront-ils de se faire lourdement taxer alors que leurs pairs s’orientent vers des stratégies « fiscalement efficientes » ?

-

Les entreprises d’IA accepteront-elles de ralentir le développement alors que leurs concurrents mercenaires continuent de fausser le coût du capital, avec ou sans elles ?

L’équilibre de Nash émergera, chaque acteur choisissant la défection comme stratégie dominante rationnelle, car le prix de l’inaction est trop élevé. Ainsi, lorsque le moment viendra, tous chercheront rationnellement la liquidité de sortie en même temps.

Ce pacte faustien de liquidité ne doit pas être perçu comme une simple éventualité ou un risque extrême à modéliser et couvrir, mais comme l’événement de coordination de masse le plus prévisible de l’histoire des marchés de capitaux humains. Certains diront que dans un monde déflationniste, il faut privilégier les obligations, les instruments à taux nominal, ou les actions IA surfant sur la courbe exponentielle. Peut-être. Mais mon étoile polaire est plus simple et structurelle : il faut posséder des actifs qui ne feront pas de vous la liquidité de sortie de quelqu’un d’autre. Dans ce cadre, les derniers actifs à posséder, dans l’ordre, sont l’immobilier, les obligations et les actions américaines. Ce sont des instruments de manipulation de la durée, conçus, intentionnellement ou non, comme le plus grand transfert intergénérationnel de richesse de l’histoire.

Ce qu’il faut posséder doit remplir simultanément trois conditions, en sens inverse.

-

D’abord, ce qui est aujourd’hui le moins détenu démographiquement et qui a le plus fort potentiel d’être davantage détenu demain

-

Ensuite, ce qui a le plus de chances de servir de refuge sans juridiction lorsque la mobilité du capital sera lourdement taxée, restreinte ou totalement saisie

-

Enfin, ce qui ressemble le plus à la forme de capital que l’économie autonome et agentive utilisera réellement, sans intermédiaires, pour accomplir les fonctions productives qui remplaceront le coût du travail humain

Lorsque l’Empire ottoman a franchi les murs de Constantinople au XVe siècle, la classe marchande byzantine a tout perdu ce qui était libellé en confiance impériale : terres, titres, obligations d’État. Tout a disparu. Mais les jeunes érudits et commerçants ambitieux ayant déplacé leur richesse portable — manuscrits, or, savoir — vers Florence ont déclenché ce qui deviendrait la Renaissance.

Parmi eux figurait un jeune érudit byzantin, Johannes Bessarion. Né en 1403 à Trébizonde, sur la mer Noire, il fuit Constantinople avec des caisses de manuscrits grecs irremplaçables, portant l’héritage intellectuel de l’Antiquité. Il fut celui qui offrit à l’Occident le plus grand nombre de livres et manuscrits au XVe siècle, créant ainsi l’une des premières « technologies de l’information » : la Biblioteca Marciana, première bibliothèque publique en Europe latine. Cette collection, à Venise, devint la source directe d’Aldus Manutius, qui l’utilisa pour imprimer les œuvres complètes d’Aristote et des dizaines de classiques grecs, déclenchant la révolution de l’imprimerie qui mènerait à la Réforme, à la Révolution scientifique et aux Lumières. Ce capital portable, souverain, sans juridiction, que Bessarion a transporté par-delà les frontières, s’est démultiplié sur cinq siècles de civilisation occidentale.

Le capital qui a pu se déplacer dans l’espace et le temps a survécu. Celui qui ne le pouvait pas a disparu.

Cela nous amène à la conclusion finale, la seule décision radicale à envisager face au piège des options conventionnelles :

Ce qu’il faut posséder, c’est du capital nomade. Un capital portable à travers les générations, les frontières politiques et les écosystèmes natifs de l’IA. Un capital capable de contourner le détroit monétaire d’Ormuz. Nomade au XXIe siècle signifie numérique. Les instruments spécifiques varieront, car les personnes à fort degré d’autonomie arriveront chacune à des conclusions différentes ; la

Radical Portfolio Theory

offre un cadre viable, répartissant 60 % d’actifs de conformité et 40 % d’actifs de résistance. Mais en suivant ces trois conditions avec rigueur — posséder ce dont la jeunesse aura besoin, posséder ce qu’aucun gouvernement ne peut aisément atteindre, posséder ce que l’économie autonome utilisera réellement — la destination devient moins une prédiction qu’une conséquence. L’incertitude devient l’inéluctable.

Il n’existe, après tout, qu’un seul actif radical dans l’histoire conçu dès sa première ligne de code pour satisfaire ces trois critères à la fois. Pour ceux qui font preuve d’autonomie, c’est la partie facile.

Le reste n’est qu’une question de timing.

Avertissement :

-

Cet article est reproduit à partir de [dgt10011]. Tous droits réservés à l’auteur original [dgt10011]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les plus brefs délais.

-

Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

-

Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.