Auteur : Kyle Soska, Directeur des investissements chez Ramiel Capital

Traduction : Felix, PANews

Le marché des cryptomonnaies est en mode de refuge depuis plusieurs mois, et Kyle Soska, directeur des investissements chez Ramiel Capital, étudie attentivement diverses données de marché à la recherche de signes de retournement potentiel. Cet article explore la structure du marché des contrats perpétuels et, en s’appuyant sur les données du tableau de bord de transparence d’Ethena, analyse le profil de risque du marché.

Depuis longtemps, le marché des cryptomonnaies se caractérise par une forte volatilité des actifs et une utilisation généralisée de leviers élevés par les traders. Les contrats perpétuels sont devenus le produit le plus échangé dans le secteur, avec un volume de transactions 5 à 20 fois supérieur à celui du marché au comptant. En tant que centre de levier pour les investisseurs particuliers, il est logique d’utiliser ces contrats pour ressentir le profil de risque des cryptomonnaies.

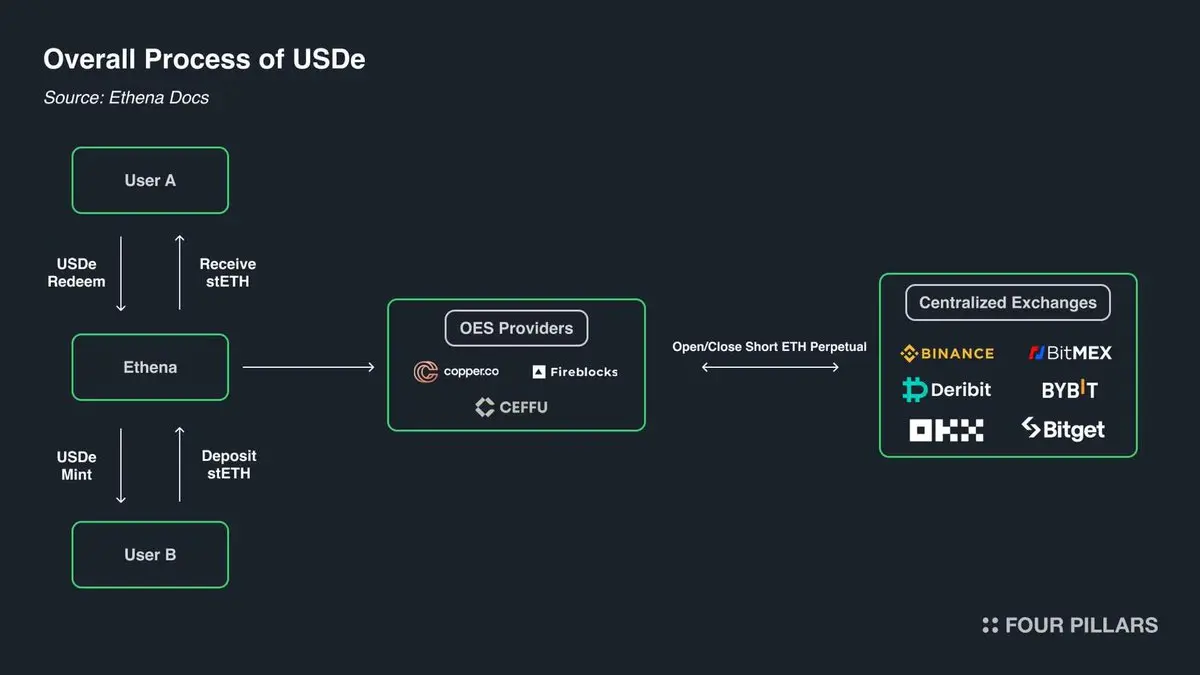

Particulièrement, Ethena offre une fenêtre unique pour observer le marché des dérivés cryptographiques. Comme illustré ci-dessous, Ethena réalise des “arbitrages cryptographiques”. La stratégie est simple : lorsque les traders prennent une position longue, Ethena agit en tant que contrepartie en prenant une position courte. Ensuite, Ethena s’assure d’acheter une quantité d’actifs équivalente à sa position courte.

D’une certaine manière, Ethena fournit un service de “levier en tant que service”. Les traders cherchent à profiter de la hausse des cryptomonnaies, mais manquent de fonds, tandis qu’Ethena dispose de capitaux mais a une capacité limitée à supporter le risque. Ainsi, les traders empruntent ces fonds à Ethena via des contrats perpétuels en payant une “différence de prix + taux de financement” comme coût.

Source : ethena.fi

Selon la structure des contrats perpétuels, chaque position longue correspond à une position courte, à un ratio de 1:1. Chaque contrat ouvert dans le marché perpétuel représente un accord entre deux parties. Le rôle de la plateforme d’échange est de faciliter la correspondance de ces contrats, en veillant à ce que chaque contrat soit toujours détenu par des parties disposant de fonds suffisants, qu’il s’agisse de positions longues ou courtes. Le tableau ci-dessous montre les quatre résultats possibles lors de la mise en correspondance sur la plateforme.

Matrice des contrats perpétuels

Chaque transaction implique un acheteur et un vendeur. Lorsque les deux parties prennent une position longue ou courte, la plateforme peut simplement transférer la propriété du contrat d’une partie à l’autre. Ce transfert ne crée ni ne détruit de contrat. Lorsqu’un acheteur ouvre une position longue et un vendeur une position courte, un nouveau contrat doit être créé, avec l’acheteur détenant la position longue et le vendeur la position courte, augmentant ainsi le volume de contrats ouverts de 1. À l’inverse, si le vendeur clôt sa position longue et l’acheteur clôt sa position courte, la plateforme peut dissocier ces positions et supprimer le contrat libéré, réduisant le volume de contrats ouverts de 1.

Dans un marché typique, qui détient réellement ces contrats ? On peut principalement distinguer quatre catégories :

-

(Longs directionnels)

-

(Courts directionnels / Hedgers)

- a. Shorts d’actifs directs / Hedging

- b. Hedging via produits structurés

-

(Courts de différence de prix) – Ethena et autres

-

(Hybrides) – Arbitrage cross-plateforme de contrats perpétuels

Les longs directionnels cherchent à obtenir une exposition. Ils recherchent le risque, leur appétit pour le risque dépendant de leur profil de risque.

Les shorts directionnels regroupent divers acteurs, notamment ceux souhaitant profiter d’une baisse d’actifs, ou ceux cherchant à couvrir leurs positions pour des raisons fiscales. Les VC (capital-risque) et les employés d’entreprises rémunérés en tokens cherchent souvent à couvrir leurs tokens en cours de déblocage à leur prix actuel. Sur les altcoins, la faible liquidité empêche souvent une couverture efficace ou l’absence même d’outils de couverture. Dans ce contexte, des sociétés comme Cumberland, Wintermute, FalconX, Flowdesk, Amber peuvent créer des positions synthétiques dynamiques, utilisant des shorts sur des actifs à forte liquidité comme Bitcoin ou Ethereum pour couvrir des expositions sur des marchés à faible liquidité comme Monad. Cela inclut aussi des projets comme Neutrl, qui considèrent cette couverture comme une stratégie de rendement.

Les traders de différence de prix sont des vendeurs à découvert spéculatifs. Ils ne s’intéressent pas à une exposition directionnelle, mais interviennent pour combler la demande excédentaire de longs lors de déséquilibres du marché. En majorité, leur rôle est de combler cet écart lorsque la demande de longs dépasse celle de shorts. Leur capacité à ajuster leurs positions est généralement très flexible.

Les arbitrageurs cross-plateforme détiennent simultanément des positions longues et courtes sur des contrats perpétuels. Leur rôle est de relier différents outils de contrats perpétuels et de corriger de petites différences de prix dans la limite des coûts de transaction. À tout moment, leurs positions longues sont parfaitement alignées avec leurs positions courtes.

Selon leur conception, chaque contrat perpétuel est à ratio 1:1, avec une position longue correspondant à une position courte, donc :

Longs directionnels + longs d’arbitrage = shorts directionnels + shorts de différence + shorts d’arbitrage

De plus, la structure d’arbitrage des contrats perpétuels montre que :

Longs d’arbitrage = shorts d’arbitrage

En annulant cette dernière dans la première équation, on obtient :

Longs directionnels = shorts directionnels + shorts de différence

Ethena fournit un indicateur proxy pour toutes les positions de shorts de différence, permettant une meilleure compréhension des différences entre positions longues et courtes directionnelles.

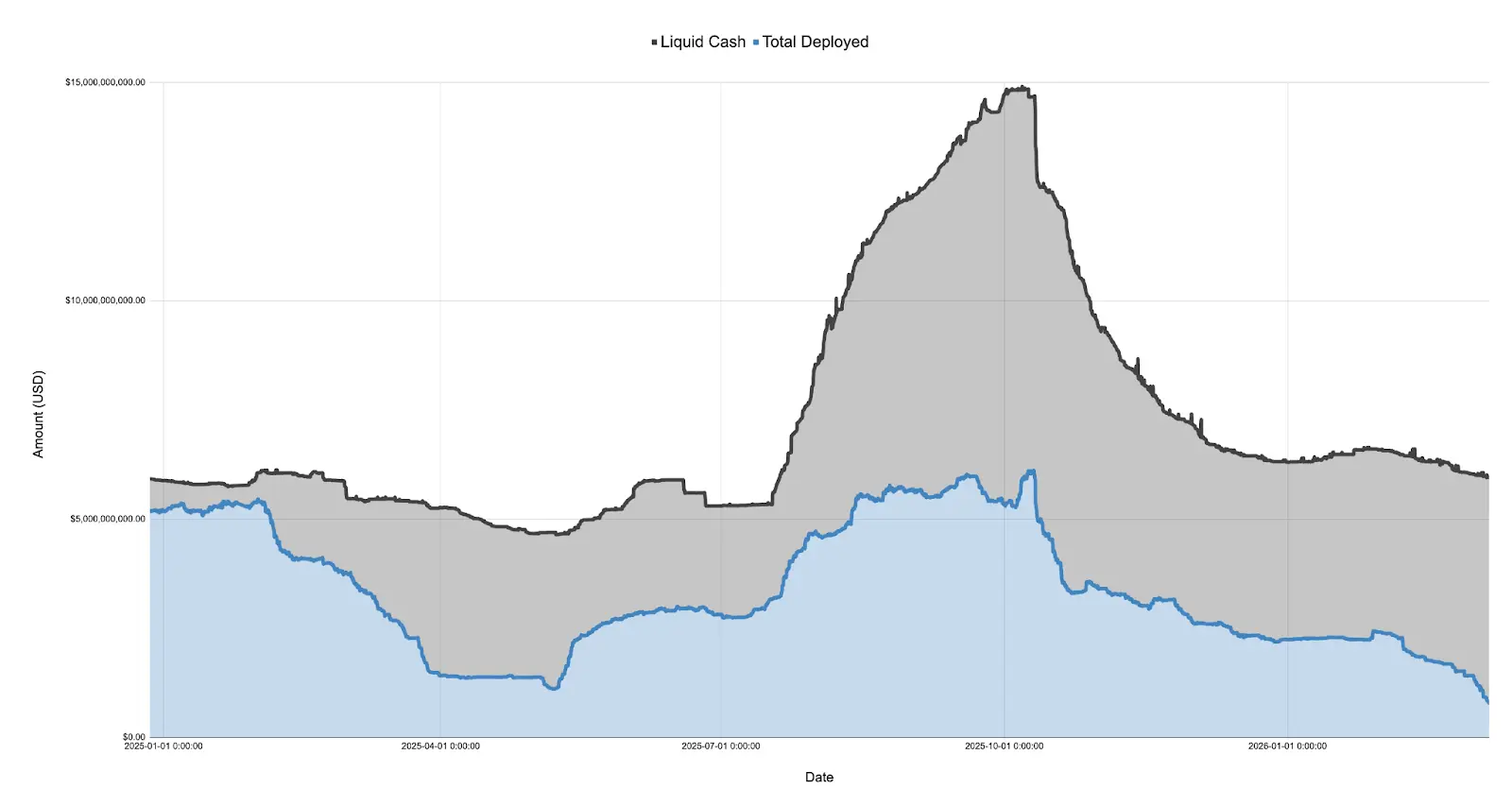

Le graphique ci-dessous montre le bilan d’Ethena, divisé en liquidités et capital déployé (du 27 décembre 2024 au 7 mars 2026) :

En 2025, après le lancement du token $TRUMP en janvier, le sentiment du marché s’est rapidement tourné vers la prudence, culminant lors des négociations tarifaires d’avril et de la “journée de la libération”. Pendant cette période, le capital déployé par Ethena est passé de plus de 5 milliards de dollars à seulement 1,108 milliard, soit une chute de plus de 75 %.

Il faut noter que le capital déployé par Ethena est un indicateur de la demande excédentaire de longs sur le marché. Bien qu’Ethena ne soit pas la seule à exécuter ce type de transactions, sa taille importante (parfois représentant environ 25 % de Binance et Bybit) implique que, tant qu’elle dispose de liquidités excédentaires, elle devrait augmenter ses livres pour couvrir toute demande excédentaire de longs. Cela indique que, même si la demande totale pour une exposition longue en 2025 n’a peut-être pas diminué de 75 %, la demande excédentaire non couverte par des shorts directionnels a effectivement diminué.

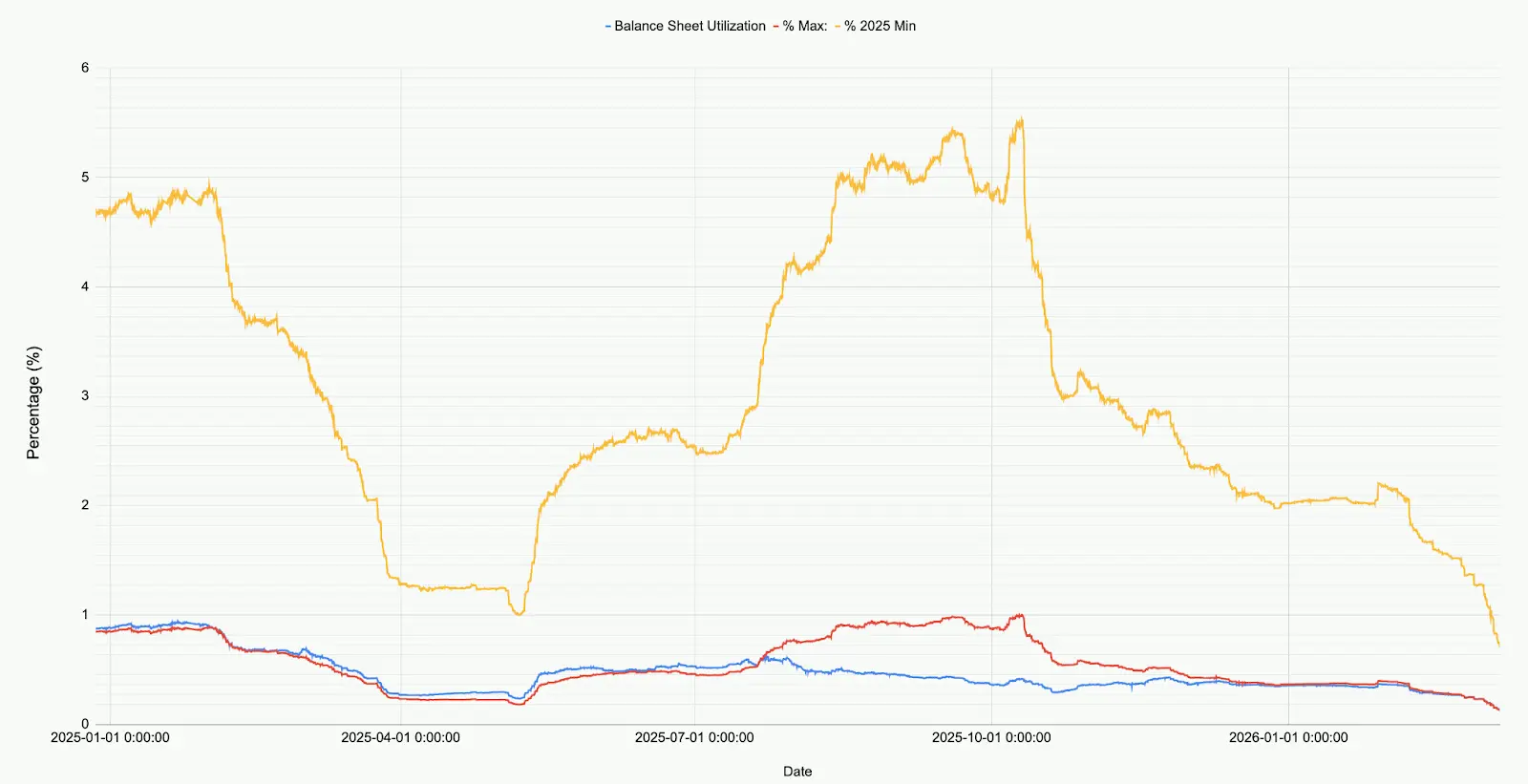

Le graphique suivant montre la répartition du bilan d’Ethena par rapport à sa taille totale, en pointant les creux et sommets de 2025.

En observant le marché actuel, les fonds déployés par Ethena dans tous les marchés (BTC, ETH, SOL, BNB, XRP, HYPE) ne s’élèvent qu’à 7,9 milliards de dollars (791 241 545,6 USD), soit 71 % du niveau le plus bas de 2025, et seulement 12,9 % du sommet atteint avant le 10 octobre. Ce chiffre ne doit pas être interprété comme une critique d’Ethena, mais comme une indication de la situation actuelle du marché : la demande nette de longs est à un niveau historiquement bas.

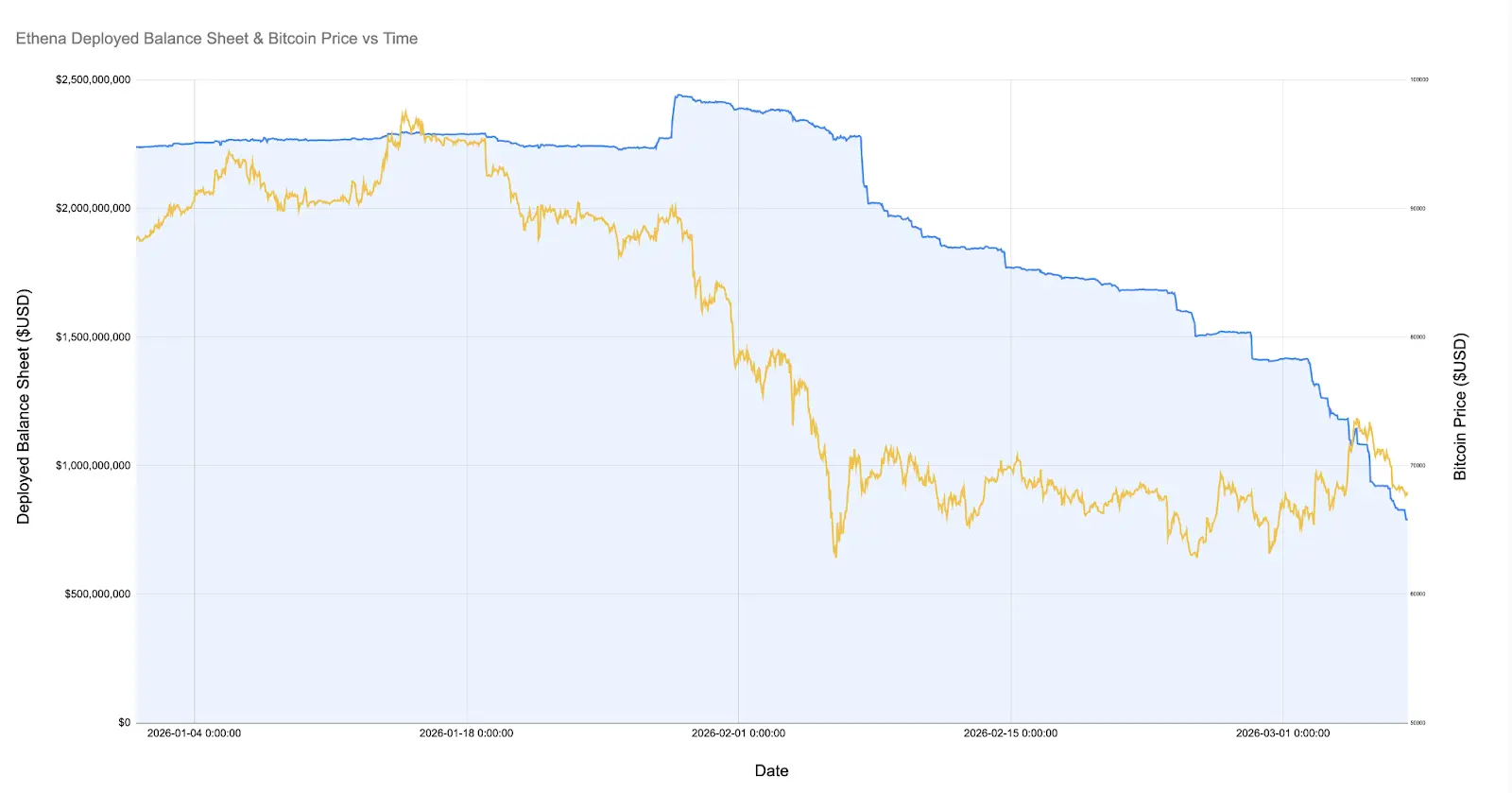

Particulièrement, lors du krach de Bitcoin lorsque son prix est tombé à 60 000 dollars, le déploiement d’Ethena avait dépassé 2 milliards de dollars. Depuis le 8 février 2026 (il y a un mois), ce déploiement a chuté de manière spectaculaire de 60 %.

Le graphique ci-dessous montre l’évolution du capital déployé par Ethena depuis janvier cette année, ainsi que le prix du Bitcoin.

Depuis que le Bitcoin a chuté à 60 000 dollars, la position de différence de prix d’Ethena a été réduite de plus de 60 %, passant de plus de 20 milliards de dollars à moins de 8 milliards. Ce changement est surprenant, car durant cette période, le marché est resté relativement stable. Plusieurs explications possibles :

-

La fermeture progressive des positions de différence de prix profitables mais non soutenables, créées après le krach de février (la différence de prix est devenue négative en faveur des traders, mais le taux de financement aussi).

-

La concurrence des shorts directionnels et l’activité de couverture des participants peu sensibles au prix, qui ont évincé les traders de différence de prix spéculatifs.

-

Le manque de demande de longs recherchant un levier.

Source : Coinglass

Je pense que la réalité résulte principalement de la combinaison des facteurs 1 et 2, avec une influence moindre du facteur 3. Comme illustré ci-dessus, durant la période de clôture des positions d’Ethena, le volume global des contrats ouverts sur Bitcoin (et autres principales cryptos) est resté relativement stable. Parallèlement, le taux de financement est resté négatif pendant une longue période, avec de nombreux actifs comme SOL affichant des taux cumulés négatifs sur plusieurs plateformes. Cela indique que la demande pour des shorts directionnels ou la couverture de certains risques est en augmentation.

Je pense que les petites sociétés de cryptomonnaies et les VC traversent une crise. Pensez à des projets comme Eigen, Grass, Monad, qui ont chacun des centaines de tokens, représentant des dizaines de VC, des sociétés avec des coffres et des employés. Les VC cherchent à limiter leurs pertes et à verrouiller leurs gains pour atteindre leurs objectifs d’investissement, tandis que les entreprises doivent protéger leur flux de trésorerie et leur personnel. Cela crée un scénario où toutes les parties cherchent à maximiser leurs profits à partir de ressources limitées, aboutissant à une forme de trading relativement congestionnée : la vente à découvert structurée et gérée activement sur un panier d’actifs liés.

Les preuves de ces structures apparaissent lors de la forte hausse de l’ETH, qui a entraîné un rebond des shorts sur de nombreux actifs cryptographiques de petite et moyenne capitalisation. Un autre indice est la forte compression des positions de différence de prix spéculatives, comme celles d’Ethena.

Quelle que soit la cause, une chose est sûre : les positions longues et courtes dans le marché des cryptos sont presque équilibrées, ce qui est une première dans l’histoire. Bien qu’il n’y ait aucune raison de penser que cela ne puisse pas devenir la nouvelle norme ou que cette situation doive changer, cette tendance est rare dans d’autres classes d’actifs et marchés.

Lecture complémentaire : Ethena après la crise de déconnexion : TVL en chute, écosystème fragilisé, comment amorcer une seconde courbe de croissance ?