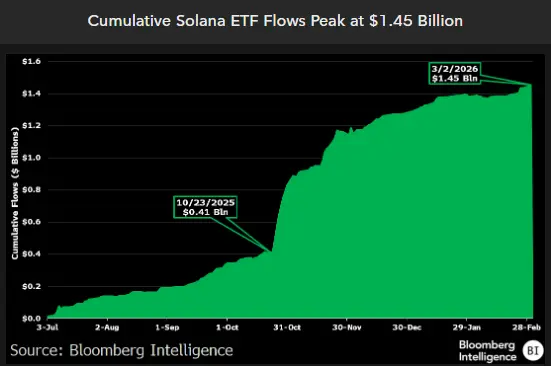

L’analyste de Bloomberg, Eric Balchunas, indique que l’ETF Solana a attiré environ 1,45 milliard de dollars de flux net depuis son lancement en juillet 2025, ce qui s’est produit dans un contexte où le jeton SOL a chuté de plus de 57 % sur la même période. En tenant compte de la différence de capitalisation entre Solana et Bitcoin, ces 1,45 milliard de dollars équivalent à deux fois la collecte réelle d’un ETF Bitcoin durant la même période.

Flux institutionnels persistants en marché baissier : un phénomène structurel de 1,45 milliard de dollars

( )

)

(Source : Bloomberg)

En général, une baisse de 57 % d’un actif en peu de temps entraîne une sortie significative de capitaux, mais l’ETF Solana montre un comportement opposé : les flux continuent ou s’accélèrent même lors de la forte baisse du jeton. Cette divergence extrême est qualifiée par Balchunas comme un signe de la formation d’une « base d’investisseurs sérieux » (Serious Investor Base).

Selon le rapport 13F, les principaux détenteurs de l’ETF Solana sont des investisseurs institutionnels, fonds spéculatifs, fonds de pension et sociétés de gestion d’actifs. Leur horizon d’investissement est généralement mesuré en années, basant leurs décisions sur le potentiel à long terme de l’écosystème Solana plutôt que sur les fluctuations de prix à court terme. Le prix actuel de SOL tourne autour de 85 dollars, ce que certains investisseurs institutionnels considèrent comme une décote profonde par rapport à un sommet historique d’environ 300 dollars, ce qui explique leur engagement continu à ce stade.

Cadre de Balchunas pour l’ajustement de la capitalisation : une nouvelle référence pour mesurer la capacité d’attraction de capitaux

Le cadre comparatif de Balchunas, basé sur l’ajustement par la capitalisation, offre une référence plus précise pour évaluer la performance relative de l’ETF Solana :

- Collecte brute : depuis son lancement, l’ETF a enregistré environ 1,45 milliard de dollars de flux net, avec un taux de rétention proche de 100 %, sans retraits massifs.

- Montant ajusté par la capitalisation : la capitalisation de Solana représente environ 1/28 à 1/30 de celle de Bitcoin. En proportion, cela équivaut à environ 540 milliards de dollars dans le cadre de Bitcoin.

- Comparaison avec l’ETF Bitcoin : ce montant ajusté est deux fois supérieur à la collecte de l’ETF Bitcoin durant la même période, et cela dans un contexte où SOL a chuté de 57 %, tandis que Bitcoin est resté relativement stable.

Balchunas souligne que la poursuite de l’accumulation de capitaux et le taux élevé de rétention indiquent une « base institutionnelle forte et confiante », qui précède souvent une reprise significative des prix dans l’histoire. Il précise que cette observation est une analyse de tendance historique, et non une prédiction directe des performances futures de Solana.

Changements dans la structure de l’offre : divergence entre flux entrants et circulation

Lorsque de nombreux jetons SOL entrent dans des custodians institutionnels via l’ETF, une partie de ces jetons, initialement destinés à la circulation, est transférée dans des réserves froides. Des observateurs du marché notent une dynamique similaire sur Bitcoin : une sortie rapide des jetons des échanges centralisés vers des adresses de détention à long terme.

Du point de vue de l’offre et de la demande, si la demande de détention reste stable mais que l’offre en circulation diminue, la liquidité des vendeurs sur le marché diminue également. Certains analystes fixent un seuil psychologique à 100 dollars : si les flux d’ETF continuent à ce rythme, ce prix pourrait devenir un point focal à court terme, mais l’impact réel dépendra de la dynamique globale de l’offre et de la demande ainsi que du contexte macroéconomique.

Questions fréquentes

Pourquoi l’ETF Solana continue-t-il à recevoir des flux positifs malgré une chute de 57 % du SOL ?

Selon le rapport 13F et l’analyse de Balchunas, les principaux détenteurs sont des investisseurs institutionnels, fonds spéculatifs et sociétés de gestion, avec un horizon d’investissement à long terme. Leur stratégie repose sur le potentiel à long terme de l’écosystème Solana, et non sur des spéculations à court terme. Ainsi, même en cas de baisse de 57 %, ils maintiennent ou augmentent leurs positions, formant ce qu’on appelle une « base d’investisseurs sérieux ».

Qu’est-ce que l’analyse de « l’ajustement par la capitalisation » de Balchunas, et pourquoi est-elle importante ?

Étant donné que la capitalisation de Solana est bien inférieure à celle de Bitcoin, une comparaison directe des flux d’ETF serait injuste. Balchunas ajuste la collecte de 14,5 milliards de dollars en fonction de la proportion de capitalisation, ce qui donne une valeur équivalente à environ 540 milliards de dollars dans le cadre de Bitcoin, soit deux fois la collecte de l’ETF Bitcoin durant la même période. Cela permet une évaluation plus précise de la demande relative dans chaque écosystème.

Quel impact l’afflux de capitaux dans l’ETF Solana a-t-il sur l’offre et la demande de SOL ?

Lorsque des jetons SOL entrent dans des custodians institutionnels (notamment en réserve froide), ces jetons sortent de la circulation. Si la demande de détention reste stable mais que l’offre en circulation diminue, la liquidité des vendeurs sur le marché diminue, ce qui pourrait, en théorie, amplifier la hausse des prix lors d’une augmentation future de la demande. Cependant, l’impact réel dépend de la dynamique globale de l’offre et de la demande, et ne constitue pas une recommandation d’investissement.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.