Selon la dernière étude de la Northwestern Mutual Life Insurance Company, parmi les Américains utilisant ou envisageant d’utiliser des actifs spéculatifs tels que les cryptomonnaies, la prévision de marché et les paris sportifs, 73 % déclarent le faire parce qu’ils se sentent financièrement à court d’argent, croyant que les actifs à haut risque peuvent leur permettre d’atteindre leurs objectifs financiers plus rapidement que les méthodes traditionnelles. Cette proportion est encore plus élevée chez la génération Z, atteignant 80 %, et plus de 30 % de la génération Z et des Millennials indiquent qu’ils prévoient d’investir dans les cryptomonnaies d’ici 2026.

L’essor du nihilisme financier : pourquoi les voies traditionnelles perdent-elles de leur attrait

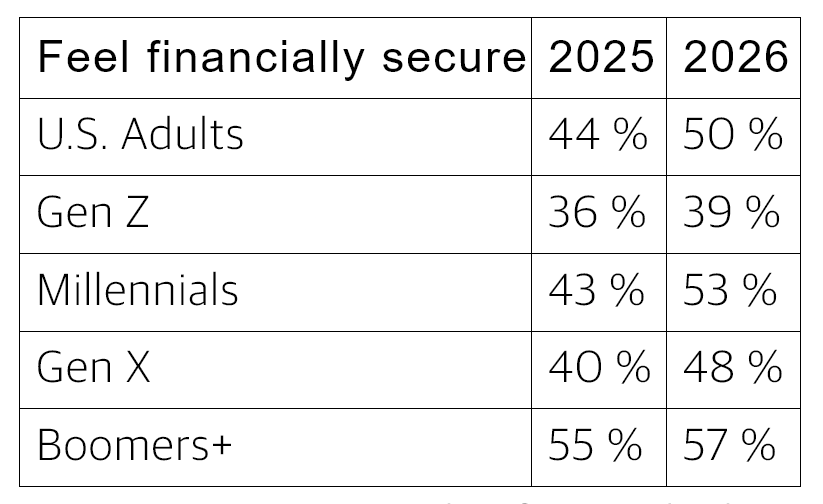

(Source : Northwestern Mutual Life Insurance Company)

Le concept de « nihilisme financier » devient un cadre central pour comprendre le comportement financier des jeunes générations américaines. Son idée principale est que : les voies traditionnelles d’accumulation de richesse — épargner lentement, investir prudemment, attendre des décennies pour se stabiliser — apparaissent lentes et irréalistes pour les gens ordinaires qui luttent contre des loyers élevés, une dette importante et un rêve immobilier stagnant.

Lorsque les gens travaillent sans cesse mais ont l’impression de stagner financièrement, voire de reculer, les actifs spéculatifs ne sont plus perçus comme de simples jeux de hasard imprudents, mais comme une « course » réaliste pour rattraper leur retard. Ce changement de mentalité n’est pas irrationnel, mais une réponse adaptative à l’environnement objectif — même si les actifs à haut risque ne garantissent pas le succès.

Les chiffres réels de la crise du coût de la vie

Malgré une baisse apparente de l’inflation (l’IPC sur 12 mois en janvier 2026 étant de 2,4 %, contre 2,7 % le mois précédent), la pression réelle sur le quotidien des ménages américains ne s’est pas atténuée. Les données d’enquête et de statistiques révèlent un tableau bien plus complexe que l’indice d’inflation :

Consensus sur le coût de la vie : 87 % des Américains pensent que le pays fait face à une crise grave du coût de la vie

Pression sur les dépenses de base : plus de la moitié ont du mal à payer leur loyer à temps, 50 % déclarent avoir du mal à couvrir les besoins essentiels comme la nourriture

Stagnation du revenu moyen : 53 % des adultes américains indiquent qu’ils peuvent à peine maintenir leur niveau de vie actuel, avec des dépenses en santé, énergie et alimentation dépassant leur budget

Crise des cartes de crédit : selon la Réserve fédérale de New York, le solde des cartes de crédit atteignait 1,28 billion de dollars fin 2025, avec une augmentation de 44 milliards de dollars en un trimestre ; les taux d’intérêt restent supérieurs à 20 %

Désespoir face au logement : selon Zillow, en février 2026, le loyer mensuel moyen aux États-Unis était de 1 895 dollars (environ +2 % par an), et deux tiers des locataires pensent qu’ils ne pourront pas acheter la maison de leurs rêves dans un avenir proche

Sociologie de la cryptomonnaie : une motivation par la frustration plutôt que par la cupidité

La contribution la plus importante de cette étude n’est pas de nous dire dans quoi investissent les Américains, mais pourquoi ils font ces choix. Autrefois, la cryptomonnaie était souvent qualifiée par ses détracteurs de « jeu de hasard avide », mais les données de recherche pointent vers une motivation totalement différente — un sentiment systémique de perte financière, plutôt qu’une cupidité spéculative.

Pour les Américains ordinaires, qui n’ont même pas de maison et dont le taux d’intérêt sur les cartes de crédit atteint 20 %, la cryptomonnaie ne représente pas seulement une « opportunité de richesse rapide », mais « le seul outil qui semble avoir une chance de briser le statu quo ». Cette logique n’est pas forcément correcte, mais sa légitimité dans l’esprit de millions de personnes est bien réelle.

Questions fréquentes

Pourquoi, malgré l’amélioration des données d’inflation, les gens ressentent-ils toujours des difficultés financières ?

L’inflation mesure la « vitesse » de la hausse des prix, pas leur « niveau absolu ». Même si l’inflation baisse à 2,4 %, cela signifie que les prix continuent d’augmenter, mais plus lentement qu’avant. Les prix élevés accumulés sur plusieurs années (loyers, nourriture, soins médicaux) ne sont pas revenus aux niveaux d’avant la pandémie, et avec des taux d’intérêt sur les cartes de crédit toujours supérieurs à 20 %, la pression financière ressentie par de nombreux ménages persiste malgré l’amélioration des chiffres d’inflation.

Le passage de la génération Z aux cryptomonnaies indique-t-il un problème dans leur façon de penser la finance ?

Les données reflètent un problème structurel, pas une erreur de choix individuel. La génération Z fait face aux ratios de prix de l’immobilier et à la dette étudiante les plus élevés de l’histoire, ainsi qu’à un marché du logement presque fermé. Lorsque les voies traditionnelles d’accumulation de richesse deviennent de plus en plus inaccessibles, l’attractivité des actifs à haut risque est une réponse rationnelle attendue, même si cela ne signifie pas que l’investissement spéculatif est sans risque.

Les cryptomonnaies peuvent-elles vraiment résoudre les difficultés financières des Américains ?

Pour certains, les premiers entrants ont effectivement réalisé des gains importants ; mais dans l’ensemble, la majorité des investisseurs particuliers en cryptomonnaies ont des rendements inférieurs à ceux d’une stratégie d’achat et de détention à long terme, tout en supportant une volatilité accrue. La cryptomonnaie offre la possibilité d’un enrichissement rapide, mais amplifie aussi le risque de pertes — elle modifie la distribution des perspectives financières individuelles, mais ne peut pas, structurellement, résoudre les problèmes systémiques de coût de la vie élevé, de croissance salariale insuffisante et de baisse de l’accessibilité au logement.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.