Rédigé par : Sayo

Trésor de gestion d’actifs sur la chaîne et canaux

Peu importe combien de mensonges on tisse, la vérité finira toujours par révéler ses contours lumineux.

L’intérêt des géants de la gestion d’actifs pour les Vaults sur la chaîne ne cesse de croître, et la rêve de la DeFi mainstream semble devenir réalité.

C’est la meilleure époque : BlackRock achète des tokens $UNI, Apollo promet d’acheter des centaines de millions de dollars en tokens $Morpho, Wall Street voit collectivement l’avenir prometteur de la DeFi.

C’est aussi la pire époque : BlackRock, Blackstone et Blue Owl subissent une vague de rachats concentrés, le fondateur d’Aave met en garde contre le fait que Wall Street traite les RWA comme une voie de sortie de liquidité.

Les crises offrent toujours des opportunités d’achat à bon prix. Face à l’expansion future des prix des actifs, les nouvelles forces sont séduites, ignorant totalement l’iceberg devant elles.

Quel que soit le nom donné — DeFi/RWA/Vault — la finance sur la chaîne doit avaler le sucre enrobé, tout en renvoyant les projectiles, seul celui qui sait briser un vieux monde peut espérer bâtir un nouveau paradis.

On peut même concrétiser cette pomme sucrée — le taux sans risque.

Le rêve du taux sans risque

Sur la base d’actifs sur la chaîne, établir un marché du taux sans risque, ce qui donne aux géants traditionnels de la gestion d’actifs un pouvoir de négociation.

Partons d’une question pour définir notre point d’ancrage : pourquoi la DeFi n’a-t-elle pas encore de taux sans risque ?

Ou, transformons cette question en une narration linéaire : comment « les obligations américaines » sont-elles devenues la référence du taux dans la DeFi ?

Légende de l’image : Chronologie des stablecoins

Source de l’image : @zuoyeweb3

En prenant comme point de départ l’été DeFi 2020, une série d’échecs forge la résilience :

- 2018, DAI basé sur crypto, manquant d’échelle, $USDS devient finalement un certificat d’obligation américaine

- 2021, $UST basé sur le système de Ponzi, échoue face à la crise de 2022, l’histoire de reconstruction et de gloire est abandonnée

- 2022, après The Merge, les stETH font face à une crise de foi PoS, Pendle abandonne finalement LST pour USDe

- 2023/24, les stablecoins collatéralisés par CDP émis par Aave/Curve ne sont pas reconnus par d’autres protocoles

- 2025, le marché pense que l’$USDe d’Ethena est différent, relançant la gloire sur la chaîne, mais ces stablecoins à rendement finissent par se diviser en dépôts et activités de rendement, sans remettre en cause la domination de USDT/USDC dans leurs domaines respectifs.

Les faits sont très clairs : ce n’est pas USDT qui a siphonné les profits des utilisateurs, mais la décision de la DeFi d’adopter l’effet de scale de USDT/USDC.

Les profits générés par 300 milliards de dollars de dettes d’État, en échange de la base de transaction du marché, ne constituent pas une perte pour la DeFi et le marché crypto.

Mais à quel prix ?

Le prix ne réside pas dans la prétendue malveillance de Tether qui aurait siphonné les profits, ni dans l’accusation de Coinbase et de Trump Jr. selon laquelle le secteur bancaire interdit la rémunération des dépôts.

Le vrai problème, c’est que la dette américaine, en tant que taux sans risque, est transmise sur la chaîne via les stablecoins, mais ces obligations sont des actifs du gouvernement américain, qui ne se soucie pas de la perception sur la chaîne.

C’est aussi la racine de la faillite de l’économie des tokens : UNI dépend d’A16Z, qui dépend du financement en dollars, et le dollar est l’incarnation de la dette américaine. Alors pourquoi ne pas simplement acheter directement des obligations américaines, plutôt que de faire intervenir un intermédiaire pour profiter de la marge ?

Les obligations américaines sont la référence de facto de la DeFi, mais la DeFi ne peut que subir passivement, incapable d’interagir en retour, ce qui est la racine de tout bonheur ou de toute douleur.

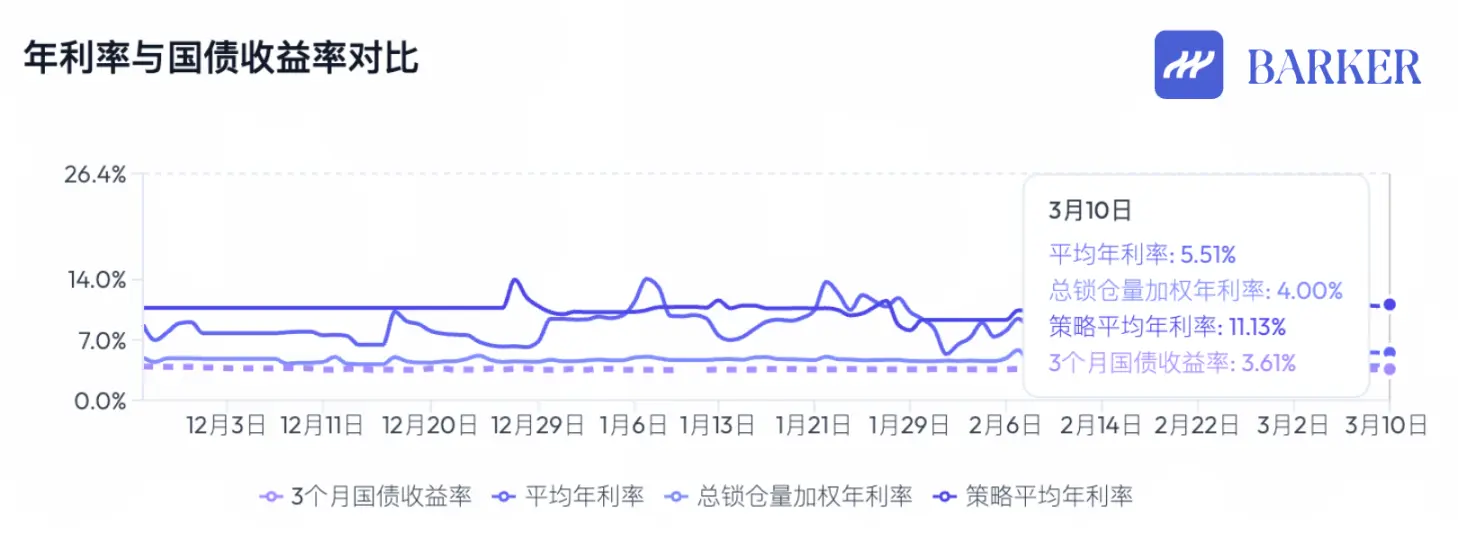

Légende de l’image : Comparaison entre le rendement annuel des stablecoins sur la chaîne et les obligations américaines

Source de l’image : @BarkerMoneyX

Le sauvetage de la DeFi n’a jamais cessé. Malgré la faillite de l’économie des tokens et l’effondrement de la gouvernance DAO, la direction générale reste claire :

- Financement à taux fixe, système de classification des risques reconnu, prêt sans garantie —> la prochaine étape du marché, contenant une forme de produit universel ;

- La phase d’expansion des blockchains publiques, des échanges et des protocoles DeFi est terminée. La nouvelle forme d’application se résume à Vault (coffre-fort). On ne peut pas encore dire que Vault est la forme d’un produit universel, mais c’est le point de départ de cette nouvelle étape.

Il faut noter que les blockchains publiques et les échanges ne sont plus au centre de la capture de valeur, cela ne signifie pas que le moment de la chute est arrivé. La période d’expansion des actifs n’est pas terminée, et la croissance sera désormais linéaire et stable.

Cela peut aussi faire écho à la relation progressive entre UNI et les obligations américaines : Aave/Morpho sont plus proches de la gestion d’actifs elle-même, leur activité n’offre pas beaucoup d’espace narratif, mais reste indispensable pour l’industrie.

Le vrai produit star sera une Vault utilisée par le grand public, basée sur des actifs RWA, qui déclenche un mécanisme d’expansion des prix des actifs.

Pour le grand public, les Curators s’allient aux exchanges, Morpho utilise Stakehouse pour entrer chez Coinbase, Aave s’appuie sur Metamask et d’autres U-wallet pour étendre la clientèle C.

Basée sur des actifs RWA, la collaboration entre Curator et des institutions comme Galaxy, pour gérer des actifs réels et cryptographiques, comme Grove achetant des obligations CLO de Galaxy.

Mais ce qui manque encore, c’est une Vault qui déclenche un mécanisme d’expansion des prix. Même avant cette grande vague de tokenisation, le token BUILD de BlackRock est déjà lancé, Circle supporte USYC avec rendement, mais aucun n’a réussi à répliquer leur succès.

L’absence de token propre à la Vault n’est pas un problème en soi. L’expansion des prix des actifs est un mécanisme : les actions, l’immobilier, les obligations, les tulipes, les cartes graphiques, et le Mac Mini ont tous leurs cycles de fluctuation. La Vault actuelle n’a qu’un black box de rendement, mais n’a toujours pas résolu deux questions :

- D’où viennent réellement ces rendements élevés ?

- Comment gérer le risque élevé ?

Vers un nouveau système financier

La forme du canal évolue, la Vault n’est pas la fin.

L’industrie crypto évolue à une vitesse fulgurante. Avant cette année, nous n’aurions jamais imaginé que le système financier mondial pourrait réellement passer sur la chaîne, mais aujourd’hui, c’est une évidence.

Ce n’est pas encore la fête, RWA ne sert que de source de financement, la Vault reste un jeu de dépôts ennuyeux, et les différents Curators n’ont pas encore montré d’effet de marque. Les Vaults en marque blanche comme Veda ressemblent beaucoup à du SaaS, et les opérateurs ne gagnent que des frais de gestion.

Cela n’a aucune capacité d’expansion des prix. Si la gestion d’actifs traditionnelle de 20 000 milliards de dollars subit des cycles, il est difficile d’imaginer que la Vault pourra résister.

Légende de l’image : Flux de capitaux et répartition de la valeur

Source de l’image : @zuoyeweb3

La gestion d’actifs sur la chaîne n’est pas une impulsion passagère. D’une certaine manière, comme le secteur bancaire avec l’IOE, on ne peut pas revenir à l’ère papier. Même Spark commence à uniformiser le calcul des marges de position CEX/DEX, la DeFi devient la prochaine étape de la finance traditionnelle.

Après avoir absorbé suffisamment de capitaux, la question est de savoir si cela déclenchera l’établissement d’un taux sans risque, ce qui constitue le plus grand enjeu de ce cycle.

Pendant l’été DeFi, le TVL était un indicateur déterminant : la quantité de fonds reflétait la richesse potentielle des tokens, alimentant le minage, les studios et Binance Alpha. La logique centrale était que « les projets ont besoin de plus de fonds pour soutenir la croissance des tokens ».

Mais la première fois, la Vault a rencontré un problème : une forte demande de dépôts, incapable de soutenir la croissance de ses propres tokens, même si Morpho a gagné des parts de marché sur Aave, cela n’a pas suffi à faire exploser les prix.

Pour faire une analogie, Hyperliquid par rapport à Binance, Lighter par rapport à Hyperliquid, leur écart de capitalisation et de prix est énorme, une grande révolution inconnue dans la DeFi.

D’un côté, l’infrastructure ancienne continue de sucer le sang : après la disparition de l’effet de listing, $BNB devrait baisser, mais les CEX restent bien plus nombreux que l’ensemble des utilisateurs de la chaîne et de la DeFi. Une réalité ironique : seuls les échanges ont des retail, les protocoles DeFi comme Aave ou Morpho sont désormais le territoire de quelques professionnels.

Dans ce contexte, la haute volatilité de Vault & Curator provient de leur code et de leur structure :

- Les contrats immuables de Curve peuvent poser problème, l’équipe xUSD émet de nouvelles unités

- Aave a mis fin à la façade harmonieuse entre la DAO et l’équipe de développement, Re7 attaque la crédibilité de la gestion d’actifs sur la chaîne

Dans ce contexte, d’où viennent les rendements élevés de Vault & Curator ?

Je sais que ce n’est pas la régulation, les frais HLP ou la stimulation par tokens, mais beaucoup persistent à croire en ces trois éléments, pensant que la conformité financière traditionnelle a créé une crédibilité indestructible.

Ils oublient complètement que l’économie des tokens est déjà en faillite, et que le volume de dépôts dans Vault ne cesse de croître. Sky est déjà profondément intégré dans le système Morpho, et l’avenir d’Aave V4 sera une coexistence entre institutionnalisation et modularité.

De plus, cet article insiste sur le fait que la taille des fonds dans Vault n’a pas encore déclenché un mécanisme d’expansion des prix, ce qui constitue la véritable crise structurelle de Vault.

Les gains de Vault proviennent essentiellement de l’efficacité des transactions sur le marché mondial. Si un CEX ne propose pas de Vault, on peut le configurer sur la chaîne. Le Curator personnifié est idéal pour naviguer entre différents acteurs.

Le marché mondial de la finance traditionnelle, même avec des actions américaines, doit faire face à de longues procédures d’ouverture de compte, de trading et de restrictions. On ne peut pas dire que l’ouverture continue du trading 24/7 ou la mise en chaîne du DTCC sont destinées à faire de l’arbitrage, n’est-ce pas ?

La dernière question : quel mécanisme peut déclencher l’expansion des prix des actifs, permettant aux fonds accumulés dans la Vault de créer une légende du marché ?

En d’autres termes, qu’est-ce qui manque à la Vault pour que les prix des actifs explosent ?

Il manque un canal, un moyen de couplage des fonds, une voie pour l’interconnexion. La personnification du Curator limite la programmabilité du Lego DeFi.

Actuellement, les CEX jouent le rôle de placeholder, étant le lieu où les fonds s’interconnectent le plus rapidement.

En regardant l’évolution des DEX perpétuels, la conquête du marché des contrats CEX, la source de financement RWA, tout cela vise à prendre des parts de marché aux CEX.

Les CEX ne disposent que de leur stock, ils ne peuvent pas résoudre le problème d’acquisition de nouveaux utilisateurs, alors comment faire pour que la Vault atteigne des centaines de millions d’utilisateurs ? Lors du lancement, elles ont commencé par une marque blanche, mais à l’avenir, elles devront construire leurs propres super-usines.

Je suppose que le canal sera une sorte de produit de courtage (Broker).

Dans une division sociale très spécialisée, les exchanges, en tant que Super App intégrant dépôt, trading, custody et clearing, évolueront progressivement vers une spécialisation. Binance, par exemple, dans le cadre réglementaire ADGM à Abu Dhabi, est déjà divisé en trois parties.

Cela facilitera la gestion professionnelle des fonds, tout en utilisant le système de comptabilité unifié de la blockchain, avec une coordination centrale par le biais de Vault & Curator.

En s’inspirant de Neobrokers comme Robinhood ou Trade Republic, pour attirer une clientèle jeune et retail, on pourra construire des activités de gestion d’actifs et de finance personnelle. Les stablecoins en tant que front-end, avec Curator gérant la Vault, seront plus efficaces.

En résumé, Binance monopolise le flux de capitaux, BNB bénéficie de la plus forte capacité d’attribution, et à l’avenir, le rôle du Broker sera de gérer les interactions financières. Une certaine forme d’actif ou même un simple flux d’affaires sera suffisamment lucratif, après tout, Robinhood n’est qu’un market maker à profit élevé sous une autre marque.

Conclusion

Par rapport au code et au trading, la régulation et les tokens apparaissent comme plus stables.

L’arrêt du crédit privé et de la boucle RWA, la publication anticipée du document 402, donnent une impression de prophétie. La DeFi n’est pas incapable d’être une voie de sortie de liquidité, mais elle manque d’un mécanisme d’expansion des prix des actifs.

Gestion d’actifs ≈ Aave/Morpho, qui finiront par, comme la blockchain, achever leur mission historique. Elles existeront à long terme, mais leur croissance en taille et la stabilité des prix des tokens seront essentielles.

Vault & Curator ≈ des gestionnaires de fonds stars, en pleine conquête de clients et en voie de monopolisation du marché. La formation de géants est déjà en marche, mais leur capacité à capturer la valeur reste incertaine.

Les canaux ≈ CEX (temporairement), qui offrent pourtant le plus d’espace d’innovation. La facilité de mouvement des fonds y est maximale, et cela sera toujours la récompense ultime.

Un marché mondial à haute efficacité, fonctionnant sur une blockchain sans tokens traditionnels, est la prochaine étape. C’est une question à laquelle chacun doit répondre.