Le directeur exécutif du Comité consultatif des actifs numériques de la Maison Blanche, Patrick Wieth, a directement abordé mercredi sur la plateforme X le débat central entre la cryptomonnaie et le secteur bancaire, en exprimant clairement son soutien à la légalité des revenus issus des stablecoins, et en proposant un argument clé souvent ignoré par les critiques du secteur bancaire : lorsque des investisseurs étrangers échangent leur monnaie locale contre des stablecoins émis par des institutions américaines, cela signifie une nouvelle entrée nette de capitaux dans le système bancaire américain, plutôt qu’un retrait de dépôts du système bancaire.

Argument central de la Maison Blanche : la conversion par des investissements étrangers apporte de nouveaux capitaux, et non un transfert de dépôts

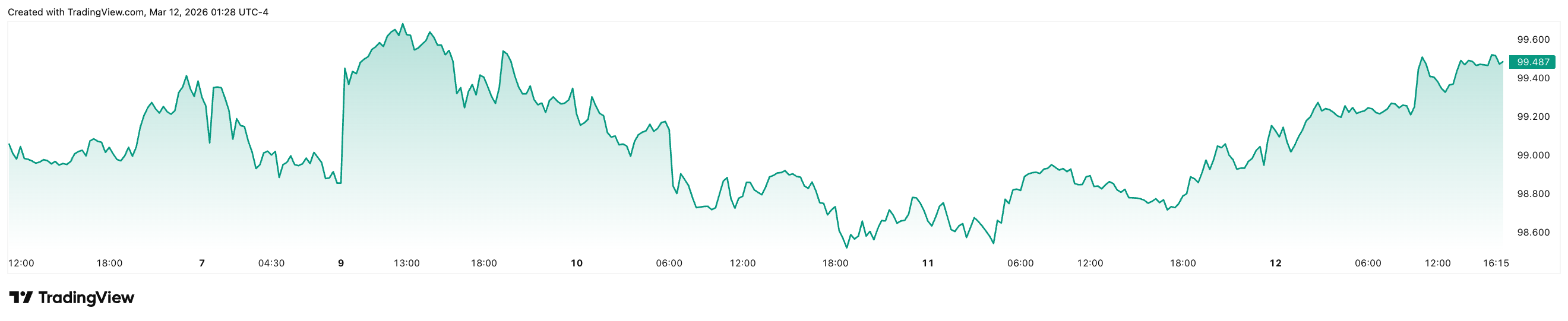

(Source : Trading View)

L’argument de Wieth repose sur le mécanisme opérationnel des stablecoins. La majorité des émetteurs de stablecoins américains détiennent des dollars ou des obligations américaines en réserve équivalente à chaque jeton, ce qui signifie qu’à chaque fois qu’un utilisateur étranger échange sa monnaie locale contre des stablecoins comme USDC ou USDT, les fonds en dollars entrent en réalité dans le système de réserve américain depuis l’étranger, et non pas en retirant des dépôts bancaires existants aux États-Unis.

Wieth a explicitement souligné dans ses publications que, dans le débat sur la loi GENIUS et la loi CLARITY, cette dimension de « flux de dépôts » est souvent « ignorée » : « La demande mondiale pour le dollar est énorme — lorsque des étrangers échangent leur monnaie locale contre des stablecoins émis par des institutions américaines, cela signifie une nouvelle entrée nette de capitaux dans le système bancaire américain. »

Ce point est soutenu par les données sur la tendance du dollar. L’indice dollar (DXY) a chuté à 95,818 le 28 janvier de cette année, son plus bas depuis près de quatre ans, avant de rebondir de 3,80 % pour atteindre 99,468, reflétant dans une certaine mesure la demande continue mondiale pour les actifs en dollars (y compris les stablecoins en dollars).

Inquiétudes du secteur bancaire et réfutation par le secteur crypto : divergences clés dans le jeu

La déclaration de Wieth répond directement à l’argument selon lequel « les stablecoins volent des dépôts » dans le secteur bancaire. La Standard Chartered Bank, dans un récent rapport, estime que la large adoption des stablecoins pourrait réduire les dépôts bancaires américains d’un « tiers de leur valeur ». Cette estimation constitue le principal argument des banques communautaires et des institutions financières traditionnelles contre l’inclusion d’un article sur les revenus des stablecoins dans la loi CLARITY.

Le président de l’Association des banques indépendantes du Texas, Christopher Williston, a été particulièrement ferme : « Dans la lutte pour soutenir la liquidité de notre économie, nous ne pouvons pas reculer. » Il pense que faire des concessions lors du débat législatif pourrait nuire à la capacité de prêt des banques communautaires et à la production économique locale.

Cependant, la réaction de l’industrie de la cryptomonnaie est totalement différente. Austin Campbell, fondateur de Zero Knowledge Consulting, a souligné la potentialité d’un dénouement ironique dans ce conflit : « Si les banques communautaires et la crypto ne parviennent pas à collaborer, nous savons déjà qui sera le gagnant… ce sont les grandes banques. »

La métaphore de Wieth dans ce débat est encore plus acerbe : il compare la position des banques communautaires opposées aux revenus des stablecoins à un « incendiaire menaçant de brûler sa propre maison » — insinuant que si ces banques persistent dans leur opposition à la cryptomonnaie, elles pourraient finir par nuire à leur propre intérêt à long terme en freinant l’écosystème d’innovation financière.

Questions fréquentes

Comment les revenus des stablecoins « apportent-ils de nouveaux capitaux » et non « volent-ils des dépôts » ?

La différence réside dans la provenance des fonds. La crainte de « transfert de dépôts » concerne le fait que des déposants américains transfèrent leurs dépôts des banques vers des stablecoins, entraînant une fuite de fonds. L’argument de Wieth concerne l’« entrée extérieure » : lorsque des utilisateurs étrangers échangent leur monnaie locale contre des stablecoins en dollars, ces réserves en dollars (obtenues via des obligations américaines ou des liquidités détenues par l’émetteur) entrent dans le système financier américain depuis l’étranger, constituant une nouvelle injection de fonds, sans transfert de dépôts bancaires existants.

Quelles différences y a-t-il entre la loi GENIUS et la loi CLARITY concernant les revenus des stablecoins ?

La loi GENIUS établit un cadre fédéral de régulation pour les stablecoins, incluant une exigence de réserve 1:1, et précise que les émetteurs de stablecoins ne peuvent pas verser directement des intérêts ou des revenus, distinguant ainsi ces actifs des dépôts bancaires. La loi CLARITY, en cours de discussion, soulève la controverse sur la possibilité pour les plateformes de trading crypto (non émetteurs) d’offrir des récompenses aux détenteurs de stablecoins, ce que le secteur bancaire considère comme une « rémunération indirecte ».

Les inquiétudes des banques communautaires sont-elles justifiées ?

Les préoccupations du secteur bancaire ne sont pas dénuées de fondement. Selon une estimation de Standard Chartered, si les stablecoins se généralisent massivement, certains déposants américains pourraient effectivement transférer leurs dépôts vers des produits de stablecoins offrant de meilleurs rendements, surtout en cas de différence de taux d’intérêt significative. Mais comme le souligne Wieth, si l’on considère la dimension des flux de capitaux étrangers, l’impact global reste sujet à débat. L’avertissement d’Austin Campbell indique aussi qu’une position trop dure des banques pourrait accélérer la domination des grandes banques dans l’infrastructure financière numérique.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.