Une baleine a échangé 50,43 millions de dollars USDT en une seule transaction contre des tokens AAVE via Aave, mais en raison d’une glissade de prix extrême, elle n’a reçu que 324 AAVE (environ 36 000 dollars), perdant presque tout son capital, alors que toutes les protections en place ont fonctionné normalement.

(Précédent : Tragédie ! Une baleine perd 50 millions de dollars lors d’un échange sur Aave à cause d’une « glissade de prix extrême »)

(Contexte supplémentaire : Analyse du mécanisme de liquidation en DeFi : Risques de Compound, Maker, AAVE)

Table des matières

Toggle

- Analyse d’une transaction

- La dure réalité de la liquidité

- Où est passé l’écart de prix « payé en trop » ?

- Les trois niveaux de protection

- Excuses pour 600 000 dollars

- Le prix de la maturité en DeFi

- DeFi est sur la même courbe historique

50 432 688 dollars : C’est le montant investi par un portefeuille anonyme le 12 mars dans une seule transaction.

36 297 dollars : C’est ce qu’il a réellement récupéré.

Taux de perte : 99,93 %. En moins d’une minute, 50 millions de dollars d’actifs cryptographiques se sont transformés en une valeur équivalente à une voiture d’occasion.

Ce n’est pas une attaque de hacker, il n’y a pas de faille dans le smart contract, pas de flash loan, pas de clé privée volée.

Tous les protocoles impliqués dans cette transaction : Aave, CoW Protocol, Uniswap, ont par la suite affirmé que le système « fonctionnait comme prévu ».

Une transaction perdant 99,93 % de sa valeur, avec chaque étape qui fonctionne normalement. C’est là que réside la véritable profondeur de cette histoire.

Analyse d’une transaction

Pour comprendre pourquoi cette transaction a eu lieu, décomposons ses différentes couches.

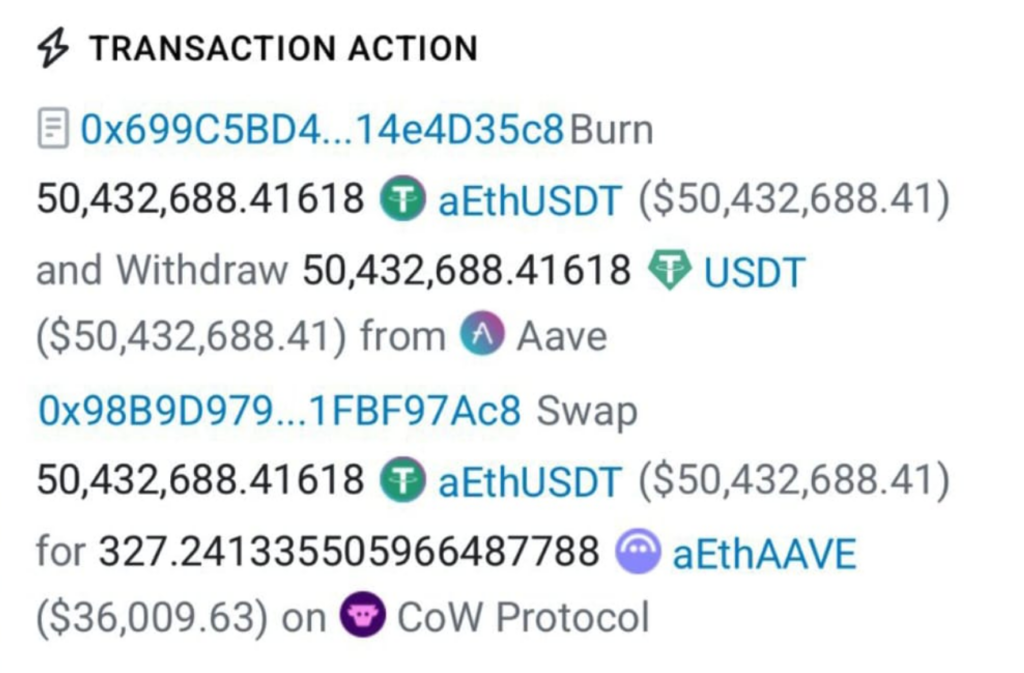

Ce portefeuille (adresse 0x98B9D979…1FBF97Ac8) détient une grande quantité de aEthUSDT : un token d’intérêt généré automatiquement après dépôt dans le protocole Aave, représentant la part de dépôt en USDT dans Aave. Posséder de l’aEthUSDT équivaut à prêter des USDT sur Aave pour gagner des intérêts.

L’utilisateur souhaite faire simple : échanger sa position en USDT contre une position en AAVE (aEthAAVE). En termes simples, convertir une garantie en une autre.

L’interface d’Aave propose une fonction « Échange de Collatéral » (Collateral Swap), permettant d’effectuer cette opération en un clic, sans retirer, aller sur un exchange, puis déposer à nouveau. C’est pratique.

Mais le problème réside derrière cette « simplicité ».

Après avoir confirmé, la transaction est routée via CoW Protocol (le système de routage décentralisé intégré à Aave fin 2025). Le solveur de CoW exécute alors plusieurs étapes :

Première étape : racheter 50 432 688 aEthUSDT via le contrat Aave V3, pour obtenir 50 432 688 USDT.

Deuxième étape : échanger ces 50,43 millions de USDT dans la pool USDT/WETH de Uniswap V3, pour obtenir 17 958 WETH.

Troisième étape : convertir le WETH en AAVE.

Quatrième étape : déposer l’AAVE obtenu dans Aave V3, mintant ainsi aEthAAVE, et le rendre à l’utilisateur.

Tout cela semble logique. Mais au final, l’utilisateur ne reçoit que 327,24 aEthAAVE.

Au prix d’AAVE d’environ 111 dollars à l’époque, cela vaut environ 36 297 dollars.

50 millions d’USDT investis, 36 000 dollars récupérés.

La dure réalité de la liquidité

Ce montant est si énorme que beaucoup, en voyant cette nouvelle, pensent immédiatement : « C’est forcément un bug ou une attaque de phishing. » Ou une faille dans un smart contract ; mais ce n’est pas le cas.

Le total de l’offre d’AAVE est d’environ 15,3 millions de tokens, avec une capitalisation d’environ 1,6 milliard de dollars. Avant l’incident, le volume quotidien sur les principales DEX était d’environ 273 millions de dollars.

Un seul ordre de 50 millions de dollars veut acheter AAVE en une seule fois.

En termes simples, c’est comme entrer dans un marché boursier où le volume quotidien est de 270 millions, et y passer une commande au prix du marché de 50 millions. Dans la finance traditionnelle, cela serait bloqué par le système de contrôle des risques, avec des mécanismes de circuit breaker. Les market makers doivent maintenir un spread raisonnable.

Mais en DeFi, il n’y a pas cela.

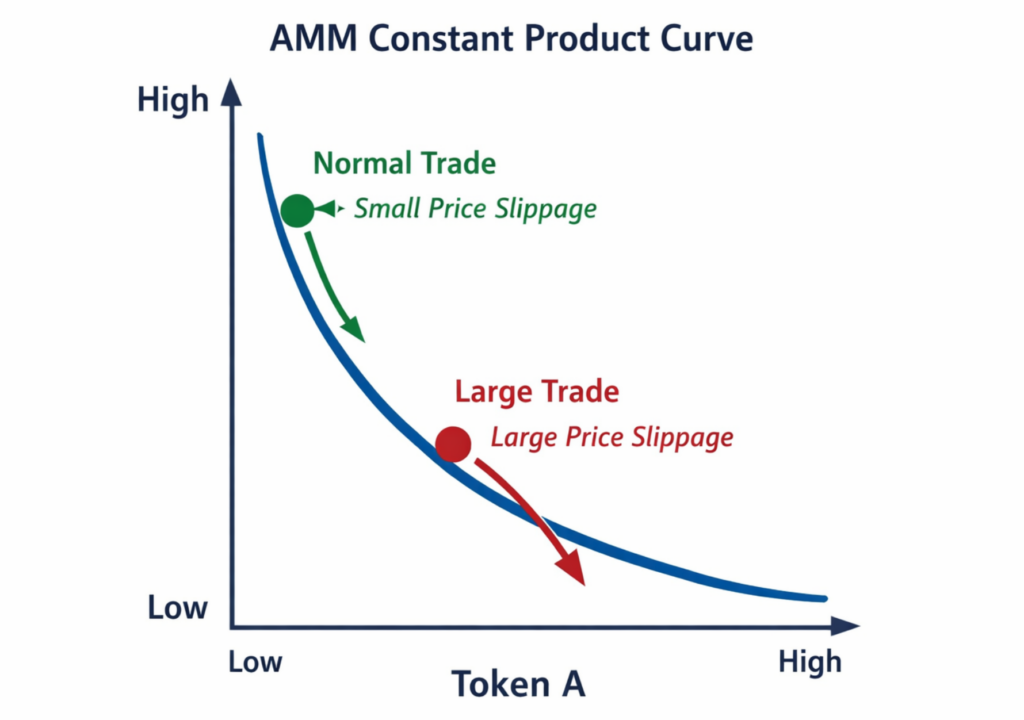

La liquidité des DEX décentralisées est fournie par des « Automated Market Makers » (AMM). La formule de tarification la plus courante est la constante de produit : x × y = k. Cela signifie que plus vous achetez en volume, plus le prix glisse rapidement. Ce n’est pas linéaire, mais exponentiel.

Lorsque cette commande de 50,43 millions de dollars s’abat sur la pool Uniswap, son impact dépasse largement la capacité de la pool. Le coût marginal de chaque AAVE augmente rapidement. Au final, le prix par token peut atteindre plusieurs centaines de fois le prix du marché.

Résultat : 50,43 millions de dollars n’ont permis d’obtenir que 327 AAVE.

Où est passé l’écart de prix « payé en trop » ?

Dans la poche des arbitrageurs.

Dans l’écosystème Ethereum, il existe toute une armée de bots MEV (Maximum Extractable Value) spécialisés dans la capture de ces déséquilibres de prix. Ils surveillent 24h/24 chaque grosse transaction, et dès qu’ils détectent une grosse commande dans une pool peu liquide, ils déclenchent un arbitrage ultra-rapide : acheter en premier, faire monter le prix, puis revendre après la transaction pour empocher la différence.

Ce processus est connu sous le nom de « sandwich attack » (attaque en sandwich). Dans cette transaction, ces bots ont profité d’un festin de près de 50 millions de dollars.

Ironie du sort, la conception initiale de CoW Protocol visait justement à protéger contre ce type d’attaques MEV.

Les trois niveaux de protection

Ce qui est le plus inquiétant dans cette histoire, ce n’est pas le montant perdu, mais le fait que toutes les protections ont fonctionné « normalement ».

Premier niveau : La protection MEV de CoW Protocol.

CoW Protocol est l’un des systèmes de routage les plus avancés en DeFi. Contrairement aux DEX classiques, il ne place pas votre ordre directement dans la pool. Il regroupe plusieurs ordres d’utilisateurs en batch, et un solveur professionnel cherche la meilleure exécution.

Théoriquement, ce système peut faire trois choses :

-

Cacher votre intention de trading via une vente aux enchères en batch, empêchant les bots MEV de la détecter à l’avance.

-

Utiliser un prix de règlement unique, pour que tous les échanges dans le batch aient le même prix, éliminant ainsi l’arbitrage de tri.

-

En utilisant la « demande conjointe », faire matcher directement les utilisateurs, évitant complètement la pool de liquidité on-chain.

Mais face à une commande unidirectionnelle de 50 millions, ces trois protections échouent. Parce qu’il n’y a pas d’autre utilisateur qui souhaite échanger la même quantité d’AAVE en même temps. La vente en batch ne peut pas changer ce fait : la pool n’a pas assez de liquidité.

Le communiqué de CoW Swap après coup est simple : « La transaction a été exécutée selon les paramètres signés. … Le système a fourni un avertissement clair sur l’impact sur le prix. »

Déclaration de CoW Protocol :

Plus tôt aujourd’hui, un trader a tenté d’échanger 50 millions d’aEthUSDT contre aEthAAVE via l’interface d’Aave, alimentée par CoW Protocol. Malgré un avertissement clair indiquant qu’il perdrait presque toute la valeur de sa transaction, et malgré… https://t.co/Pav4udXUkX

— CoW DAO (@CoWSwap) 13 mars 2026

Deuxième niveau : L’avertissement de slippage sur l’interface d’Aave.

Stani Kulechov, fondateur d’Aave, explique un détail crucial : lorsque cet utilisateur a lancé la transaction sur l’interface d’Aave, un message d’alerte de « slippage anormal » est apparu. Il a dû cocher manuellement une case de confirmation, acceptant explicitement le risque, pour que la transaction continue.

Selon Kulechov, l’utilisateur a confirmé sur mobile.

Une simple case à cocher, pour une décision de 50 millions de dollars, sur un petit écran de smartphone.

Un ingénieur d’Aave a ensuite révélé plus de détails : avant confirmation, le système affichait que 50,43 millions de USDT ne pouvaient échanger que moins de 140 AAVE (hors frais). Autrement dit, le système ne disait pas seulement « gros glissement », il montrait explicitement : vous allez perdre plus de 99 %.

Mais ce whale a quand même vu ce chiffre, et a cliqué sur « confirmer ».

Troisième niveau : La décision de l’utilisateur lui-même.

Dans la finance traditionnelle, si un client veut effectuer une transaction de 50 millions de dollars avec une perte prévue de 99 %, son broker l’appellerait. Le contrôle des risques interviendrait. La conformité demanderait une autorisation écrite. Le processus pourrait prendre plusieurs jours.

En DeFi, tout cela est réduit à une case à cocher et un clic.

Personne ne sait qui est cet utilisateur. Personne ne sait pourquoi il a confirmé en voyant une perte de 99 %. A-t-il mal lu le chiffre ? A-t-il glissé son doigt ? A-t-il appuyé par erreur sur son petit écran ? Ou y a-t-il une autre raison inconnue ? Je me demande même s’il n’était pas ivre ou sous influence.

Mais une chose est sûre : dans le monde décentralisé, « confirmer » est irréversible. Pas de T+1, pas de retrait, pas de service client.

Au moment où il a cliqué, la transaction était gravée dans la blockchain pour toujours.

Excuses pour 600 000 dollars

Dans les 24 heures suivant l’incident, Stani Kulechov, fondateur d’Aave, a réagi.

Il a annoncé que le protocole Aave rembourserait les frais de transaction d’environ 600 000 dollars.

Plus tôt aujourd’hui, un utilisateur a tenté d’acheter de l’AAVE avec 50 millions de USDT via l’interface d’Aave.

Étant donné la taille exceptionnelle de cette commande unique, l’interface d’Aave, comme la plupart des interfaces de trading, a averti l’utilisateur du glissement extrême et a exigé une confirmation par case à cocher…

— Stani.eth (@StaniKulechov) 12 mars 2026

600 000 dollars. Remboursés à quelqu’un qui a perdu 50 millions. C’est comme si vous aviez dîné dans un restaurant où le dîner coûte un million, et qu’on vous rendait une bouteille d’eau.

Mais c’est déjà la limite de ce que peut faire Aave dans le cadre de ses mécanismes actuels.

Car Aave est un protocole décentralisé, géré par une DAO. Kulechov et Aave Labs sont l’équipe de développement, mais d’un point de vue légal et de gouvernance, ils ne possèdent pas les fonds. Pour utiliser la trésorerie de la DAO pour compenser l’utilisateur, il faut une proposition communautaire, un vote, une approbation.

Cela soulève une question plus profonde : qui doit être responsable dans un monde décentralisé ?

Dans une plateforme centralisée, la réponse est claire : l’échange doit protéger ses utilisateurs. Si un défaut de système cause une perte injustifiée, il doit indemniser. La régulation intervient. Les avocats envoient des lettres.

Mais dans le cas d’Aave, la responsabilité est dispersée à au moins quatre niveaux :

-

Aave Labs a conçu l’interface, intégré CoW Swap, offert la fonction d’échange de collatéral. Mais ils disent que le système a donné des avertissements suffisants.

-

CoW Protocol a effectué le routage. Mais ils disent que la transaction a été exécutée selon les paramètres signés par l’utilisateur.

-

La pool de liquidité de Uniswap a fourni le prix. Mais le fonctionnement de l’AMM est transparent et public.

-

L’utilisateur a lui-même confirmé. Et en étant explicitement informé d’une perte de 99 %.

Chacun a une part de responsabilité, aucun n’a « fait d’erreur » à proprement parler, mais 50 millions de dollars ont disparu.

Le prix de la maturité en DeFi

Cet incident nous permet de réfléchir à une question essentielle : quel est le vrai coût de la « maturité » en DeFi ?

Le principe central de DeFi est de supprimer les intermédiaires, pas de protéger l’utilisateur. Il n’y a ni banque, ni courtier, ni régulateur. Entre vous et votre argent, il n’y a que du code.

Ce principe a attiré des millions d’utilisateurs au cours de la dernière décennie. En mars 2026, la valeur totale bloquée dans DeFi approche 976 milliards de dollars. Rien qu’Aave gère plus de 25,7 milliards de dollars d’actifs, avec un volume de prêt cumulé dépassant 1 000 milliards.

Mais « supprimer les intermédiaires » a une contrepartie : cela supprime aussi toutes les protections qu’ils offraient.

Dans la finance traditionnelle, pour une grosse transaction, il existe tout un arsenal de protections :

-

La NYSE dispose de « circuit breakers » et de « limit up/down » : en cas de forte volatilité, la négociation s’arrête automatiquement.

-

Les courtiers ont une « obligation de conseil » : ils doivent s’assurer que la transaction correspond à votre profil de risque.

-

Les banques ont des procédures KYC : connaître leur client, pour pouvoir le retrouver en cas de problème.

Ces systèmes peuvent paraître bureaucratiques, peu Web3. Mais ils existent parce que deux siècles d’histoire financière ont montré que les erreurs humaines, les glissements, les erreurs d’affichage, les émotions, peuvent causer des pertes massives.

DeFi a choisi une autre voie. Elle donne tout le pouvoir de décision à l’utilisateur. Vous décidez ce que vous achetez, combien, le slippage acceptable. Le système vous alerte simplement : une case à cocher, puis il exécute fidèlement.

Dans la majorité des cas, c’est efficace. Mais dans des situations extrêmes, cette conception crée un paradoxe : plus le système fonctionne « comme prévu », plus la perte de l’utilisateur est irrécupérable.

Car personne n’a « mal agi ». Toutes les pertes sont « volontaires » de l’utilisateur.

Cela rappelle un vieux principe de la finance : « Buyer beware » (L’acheteur doit se méfier). Avant l’apparition de la régulation, le principe fondamental était que le marché supporte seul le risque. Une époque sans SEC, sans loi sur la protection des investisseurs, sans recours collectif.

Après le krach de 1929, puis la crise de 2008, la régulation s’est renforcée, pour mieux protéger.

DeFi est sur la même courbe historique

Aave gère 25,7 milliards de dollars d’actifs, avec plus de 600 millions de dollars de frais annuels. CoW Protocol traite des milliards de dollars de transactions. Ce ne sont plus des expérimentations, mais de véritables infrastructures financières, portant de la richesse réelle.

Mais leurs mécanismes de protection restent au niveau du simple « avertissement » : une case à cocher, une confirmation.

50 millions de dollars deviennent 36 000 dollars, chaque étape étant conforme, transparente, « normale ».

Dans la finance traditionnelle, il existe une règle tacite : protéger le client contre ses propres erreurs est une obligation fondamentale. En DeFi, la règle tacite est l’inverse : ne pas intervenir, ne pas conseiller, c’est le principe de la décentralisation.

Ces deux visions du monde finiront par entrer en collision.

Et cette collision coûte 50 millions de dollars cette fois. Mais je ne dis pas que le monde DeFi doit suivre le modèle bancaire traditionnel. Je pense qu’il faut simplement réfléchir à nos faiblesses humaines et aux mécanismes de contrôle adaptés.