Rédaction : Delphi Digital

Compilation : AididiaoJP, Foresight News

Le marché des options sur cryptomonnaies dépasse largement la perception de la plupart des gens. Le volume des dérivés cryptographiques sur le Chicago Mercantile Exchange (CME) a augmenté de 46 % par rapport au record historique de l’année dernière. Les investisseurs institutionnels ont besoin d’outils de gestion des risques clairs pour couvrir leurs positions importantes, et les options sont le seul outil cryptographique capable d’offrir cette fonction.

Reconfiguration du paysage

Mi-2025, le montant des contrats d’options Bitcoin en cours de liquidation s’élève à 65 milliards de dollars, dépassant pour la première fois le montant des contrats à terme en cours de liquidation. Les contrats à terme sont des outils à effet de levier, tandis que les options permettent aux fonds, en payant une prime, de limiter leurs pertes sur une position Bitcoin de 500 millions de dollars. Ce tournant indique que les outils dotés de fonctions de gestion des risques commencent à remplacer progressivement les simples outils à effet de levier.

Cette croissance est principalement concentrée sur deux plateformes. Deribit, qui est depuis plusieurs années une plateforme dominante pour le trading d’options cryptographiques, a été acquise en 2025 par Coinbase pour 2,9 milliards de dollars, ce qui lui a conféré un soutien de niveau institutionnel. Les options IBIT, lancées fin 2024, ont quant à elles introduit des capitaux issus de la finance traditionnelle dans ce domaine. Le marché des options connaît une expansion rapide, mais la majorité des transactions se font encore par l’intermédiaire d’intermédiaires.

Les options en chaîne sont encore à l’état embryonnaire

La part de marché des dérivés décentralisés est passée de 2 % à plus de 10 % en deux ans. Hyperliquid a prouvé que les échanges décentralisés (DEX) peuvent rivaliser avec les échanges centralisés en termes de vitesse et de transparence. Cependant, aucun projet représentatif de cette ampleur n’a encore émergé pour les options en chaîne.

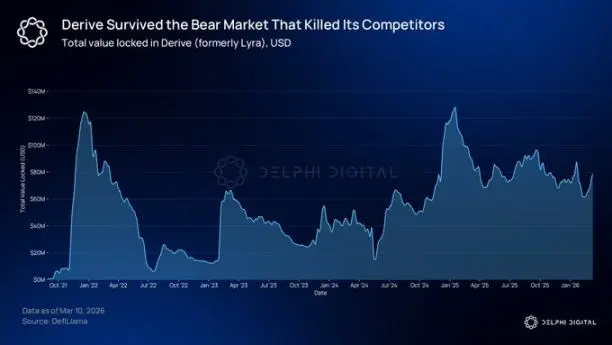

@DeriveXYZ@ reste actuellement le principal protocole d’options en chaîne, avec un volume nominal d’options supérieur à 700 millions de dollars au cours des 30 derniers jours. Ce protocole a été lancé en août 2021 sous le nom de Lyra en tant que market maker automatique d’options (AMM). Après un marché baissier, il a été entièrement reconstruit en 2023, et repose désormais sur sa propre pile Layer 2 OP, offrant un carnet d’ordres centralisé sans frais de transaction.

Cette reconstruction a complètement changé le mécanisme de tarification. Les market makers proposent directement des prix sur le carnet, ce qui réduit les écarts, améliore la précision des prix et permet des transactions de plus grande envergure. Les traders bénéficient de frais zéro et d’une exécution quasi instantanée.

Le système de marge de portefeuille, également, attire l’attention des institutions. Il évalue le risque global de la position par analyse de scénarios. Par exemple, si un trader détient simultanément une option d’achat et une option de vente sur le même actif, le système ne demande pas de marge pour chaque « jambe » séparément.

Après couverture, la marge requise pour la position est inférieure à la somme des marges individuelles, ce qui est une logique courante dans le trading de dérivés traditionnels. Derive propose également des contrats perpétuels et des services de prêt sur le même Layer 2, avec une marge croisée entre produits.

@KyanExchange@ avance dans la même direction mais par une approche différente. La plateforme combine un moteur d’appariement d’ordres avec une marge de portefeuille en chaîne, permettant d’exécuter plusieurs jambes dans une seule transaction atomique. Les traders peuvent déployer une stratégie Iron Condor en quelques clics.

Le mécanisme de règlement de Kyan diffère également de celui de la plupart des protocoles DeFi. Lorsqu’un seuil de marge est franchi, la plateforme ne liquide pas tout le compte, mais effectue une liquidation partielle, en fermant uniquement la position minimale nécessaire pour ramener le compte à la marge requise. Kyan est actuellement en phase de test sur Arbitrum, avec un lancement en mainnet imminent.

Qui a besoin d’options ?

Les sociétés de gestion d’actifs qui construisent des produits structurés ont un besoin urgent d’outils offrant une structure claire de gestion des risques et de rendement. Prenons l’exemple de l’ETF de rendement excédentaire sur actions de JP Morgan, basé sur une stratégie de couverture couverte, l’un des plus grands fonds actifs au monde. La gestion globale des produits dérivés à rendement basé sur ces actifs dépasse déjà mille milliards de dollars. Avec l’afflux croissant de capitaux institutionnels en chaîne, la demande de couverture correspondante va également augmenter.

De plus en plus d’investisseurs institutionnels détiennent ou prévoient d’allouer des actifs numériques à court terme. Les contrats en cours sur options IBIT ont dépassé ceux des ETF or GLD. En 2025, le CME a traité pour 30 000 milliards de dollars de volume nominal de dérivés cryptographiques.

Le moment devient mûr

La majorité des premiers protocoles d’options en chaîne n’ont pas survécu, principalement en raison de l’incertitude réglementaire. Par exemple, Opyn a été sanctionné par la CFTC pour avoir exploité une plateforme de dérivés sans licence. À l’époque, l’équipe ne pouvait pas prévoir si ses produits seraient considérés comme illégaux dans le trimestre suivant.

Cette situation s’améliore actuellement. En septembre 2025, la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC) ont publié conjointement une déclaration permettant aux bourses réglementées d’opérer des échanges de crypto-actifs au comptant. La loi « CLARITY » a été adoptée par la Chambre des représentants, visant à soumettre le marché au comptant des produits numériques à la régulation de la CFTC. La version du Sénat est encore en négociation et en suspens. Le CME prévoit de lancer le trading d’options cryptographiques 24/7 à partir du 29 mai. Bien que cela n’assure pas la victoire automatique des protocoles en chaîne, l’environnement global a connu un changement substantiel.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.