Auteur : CryptoPunk

De nombreux traders en cryptomonnaies ont vécu la même déception : en backtest, ils semblent gagner de manière stable, mais en réalité, les rendements s’évaporent rapidement, voire deviennent des pertes. Le problème ne réside pas tant dans une mauvaise lecture du « sens » du marché, mais dans une sous-estimation des coûts de transaction, en particulier du slippage.

Dans un marché crypto où la transition entre marché haussier et baissier est plus rapide, la volatilité plus forte, et le carnet d’ordres plus fragmenté, le slippage n’est pas une simple petite erreur insignifiante, mais un seuil critique déterminant la survie de la stratégie. Une déviation de 2 ou 3 bps peut, dans une stratégie à rotation élevée, suffire à anéantir tout l’alpha théorique.

Cet article, basé sur des backtests à long terme de BTC/USDT et ETH/USDT, cherche à répondre à une question très concrète : dans quelle mesure le slippage érode-t-il réellement les gains d’une stratégie, et quelles stratégies sont les plus vulnérables à ce phénomène ?

1. Introduction : pourquoi le slippage est-il toujours sous-estimé ?

Les traders sous-estiment souvent le slippage pour trois raisons principales.

Premièrement, beaucoup de backtests utilisent par défaut le prix de clôture, d’ouverture ou même un prix médian pour exécuter les ordres, ce qui est naturellement optimiste. Deuxièmement, nombreux sont ceux qui ne prennent en compte que les frais de transaction, sans considérer le slippage, encore moins le slippage bilatéral lors de l’ouverture et de la fermeture des positions. Troisièmement, beaucoup supposent que le slippage est une valeur fixe, alors qu’en réalité, il varie en fonction de la volatilité, du volume, de la taille des ordres et de l’état de liquidité du marché.

C’est pourquoi de nombreuses stratégies semblent performantes dans Excel ou dans des frameworks de backtest, mais se déforment dès qu’on passe en trading réel. Les gains ne sont pas aussi importants qu’anticipé, et les coûts, eux, sont bien plus élevés.

2. Méthodologie : conception du backtest BTC/ETH

Pour cette étude, nous conservons le même cadre stratégique et le même modèle de slippage que dans le projet actuel, en étendant simplement la période et la sortie des résultats.

- Actifs : BTCUSDT, ETHUSDT

- Données : données publiques Binance Vision en spot, Kline 1 minute

- Période d’échantillonnage : du 01/01/2020 au 31/12/2025

- Date de lancement : 15/03/2026

- Note : lors du contrôle réel au 15/03/2026, les données publiques Binance Vision en spot 1 min pour après janvier 2026 renvoient une erreur 404. L’article s’arrête donc à la dernière date disponible, soit le 31/12/2025.

- Règles d’exécution : le signal est généré à la clôture de la barre courante, l’ordre est exécuté à l’ouverture de la barre suivante.

Pour assurer la reproductibilité, voici les paramètres principaux utilisés :

| Paramètre |

Valeur |

| Capital initial |

100 000 USDT |

| Frais par transaction |

0,05 % (environ 5 bps) en unilateral |

| Frais aller-retour |

environ 10 bps, hors slippage |

| Mode de passation |

proportion du capital en pourcentage |

| Taille par ordre |

15 % du capital |

| Levier |

1x |

| Autorisation de double sens |

oui |

Les stratégies se répartissent en trois catégories :

- Faible fréquence : tendance avec moyennes mobiles 20/50, timeframe 1H

- Fréquence moyenne : RSI + filtre MA, timeframe 15 min

- Haute fréquence approximative : mean reversion courte, timeframe 5 min

Les modèles de slippage incluent :

- Fixe en bps : 1/3/5/10/20 bps

- Slippage lié à la volatilité

- Impact volume sur la transaction

- Slippage bilatéral asymétrique

- Pénalités en cas de marché extrême

La conclusion principale de l’article repose sur le scénario « impact volume extrême + frais », car il reflète le mieux la réalité du marché, où volatilité amplifiée et coûts bilatéraux s’additionnent.

3. Résultats du backtest : focus sur quelques séries clés

En ne regardant que le rendement brut, beaucoup de stratégies restent « racontables » ; mais dès qu’on intègre frais et slippage, le récit s’arrête net.

L’exemple le plus typique est le mean reversion haute fréquence sur BTC :

- Sans coûts, profit net : 84 534

- Après frais, profit net : -99 168

- Avec slippage, profit net : -99 896

- Nombre de transactions : 36 008, frais totaux : 66 456, coûts de slippage : 46 966

Autrement dit, le problème ne réside pas seulement dans un « léger » slippage élevé, mais dans le fait que l’avantage par ordre est trop mince pour résister à la somme des coûts.

À l’opposé, la stratégie de tendance à faible fréquence sur ETH est l’une des rares à conserver un profit net positif après coûts :

- Sans coûts : 48 948

- Après frais : 23 664

- Après slippage : 13 463

Cela montre que le slippage ne rend pas toutes les stratégies inopérantes, mais qu’il filtre celles dont l’avantage est suffisamment solide, et met en évidence celles qui ne sont que « théoriquement rentables » en backtest.

Pour mieux visualiser l’impact des coûts, voici un tableau synthétique. La colonne « Frais + Slippage » utilise le scénario de référence « impact volume extrême » présenté dans cet article.

| Actif |

Stratégie |

Rendement brut |

Après frais |

Après frais + slippage |

Coût frais |

Coût slippage |

Nombre de trades |

| BTC |

Tendance faible fréquence |

10 557 |

-8 617 |

-14 898 |

19 009 |

7 118 |

1 268 |

| BTC |

RSI + MA fréquence moyenne |

169 |

94 |

60 |

75 |

35 |

5 |

| BTC |

Mean reversion haute fréquence |

84 534 |

-99 168 |

-99 896 |

66 456 |

46 966 |

36 008 |

| ETH |

Tendance faible fréquence |

48 948 |

23 664 |

13 463 |

22 322 |

10 238 |

1 238 |

| ETH |

RSI + MA fréquence moyenne |

5 |

-175 |

-260 |

180 |

84 |

12 |

| ETH |

Mean reversion haute fréquence |

-29 338 |

-99 665 |

-99 934 |

39 020 |

60 551 |

31 421 |

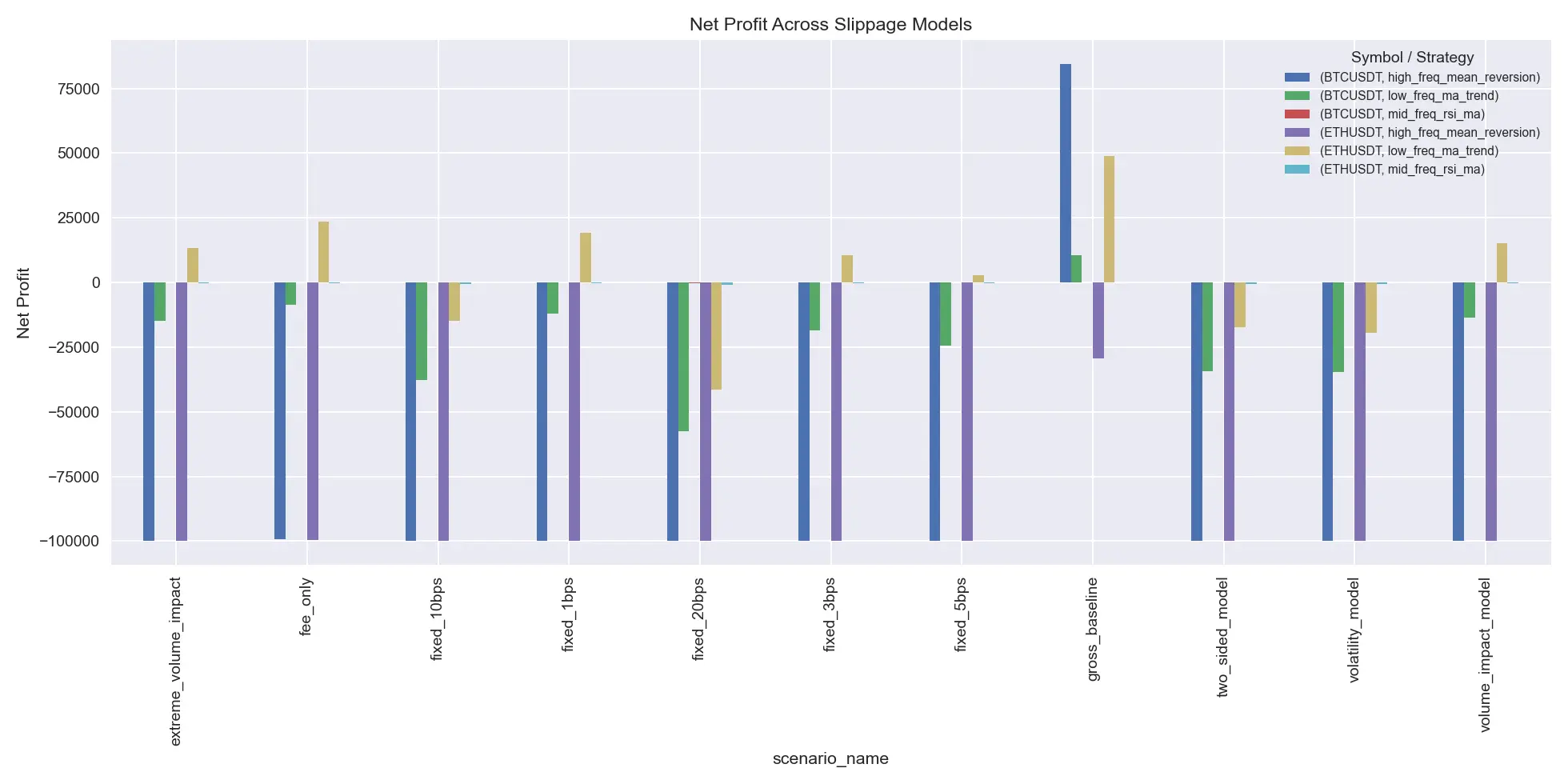

Ce graphique compare la performance nette sous différents modèles de slippage. Le modèle fixe en bps n’est qu’un point de départ ; dès que le slippage commence à se lier à la volatilité, au volume et aux conditions extrêmes, la performance des stratégies s’effondre. Pour les stratégies à haute fréquence, passer d’un modèle « fixe » à un modèle « dynamique » peut faire disparaître presque tout le profit.

Les différences de rendement selon le modèle de slippage montrent que le modèle fixe en bps est la limite basse, conservatrice. Lorsqu’on le fait évoluer pour prendre en compte la volatilité, le volume et les conditions extrêmes, beaucoup de stratégies qui semblaient à la limite de la rentabilité s’effondrent rapidement.

4. Impact du slippage sur le rendement

Le slippage n’est pas seulement une petite réduction du profit ; il peut faire basculer une stratégie du positif au négatif, en la faisant passer en zone de pertes.

Dans cette étude, 54 cas « profit brut mais perte nette » ont été identifiés comme vulnérables ; parmi eux, 40 présentent cette fragilité dans le seul critère du modèle.

Les exemples typiques de défaillance incluent :

- BTC tendance faible : profit brut 10 557, après frais -8 617, après slippage -14 898

- ETH RSI + MA fréquence moyenne : profit brut 4,53, après frais négatif, et slippage amplifie la perte

- BTC mean reversion haute fréquence : profit théorique évident, mais presque nul après coûts

C’est aussi la raison pour laquelle « backtests profitables mais trading réel en pertes » est si fréquent en crypto. Beaucoup de stratégies échouent non pas parce que leur logique est mauvaise, mais parce qu’elles partent d’hypothèses irréalistes sur l’absence de coûts.

Ce graphique montre la valeur nette du BTC haute fréquence mean reversion. La ligne bleue représente la performance sans coûts, la ligne verte la performance réelle après frais et slippage. La première semble une croissance exponentielle, la seconde est presque réduite à zéro par la friction continue.

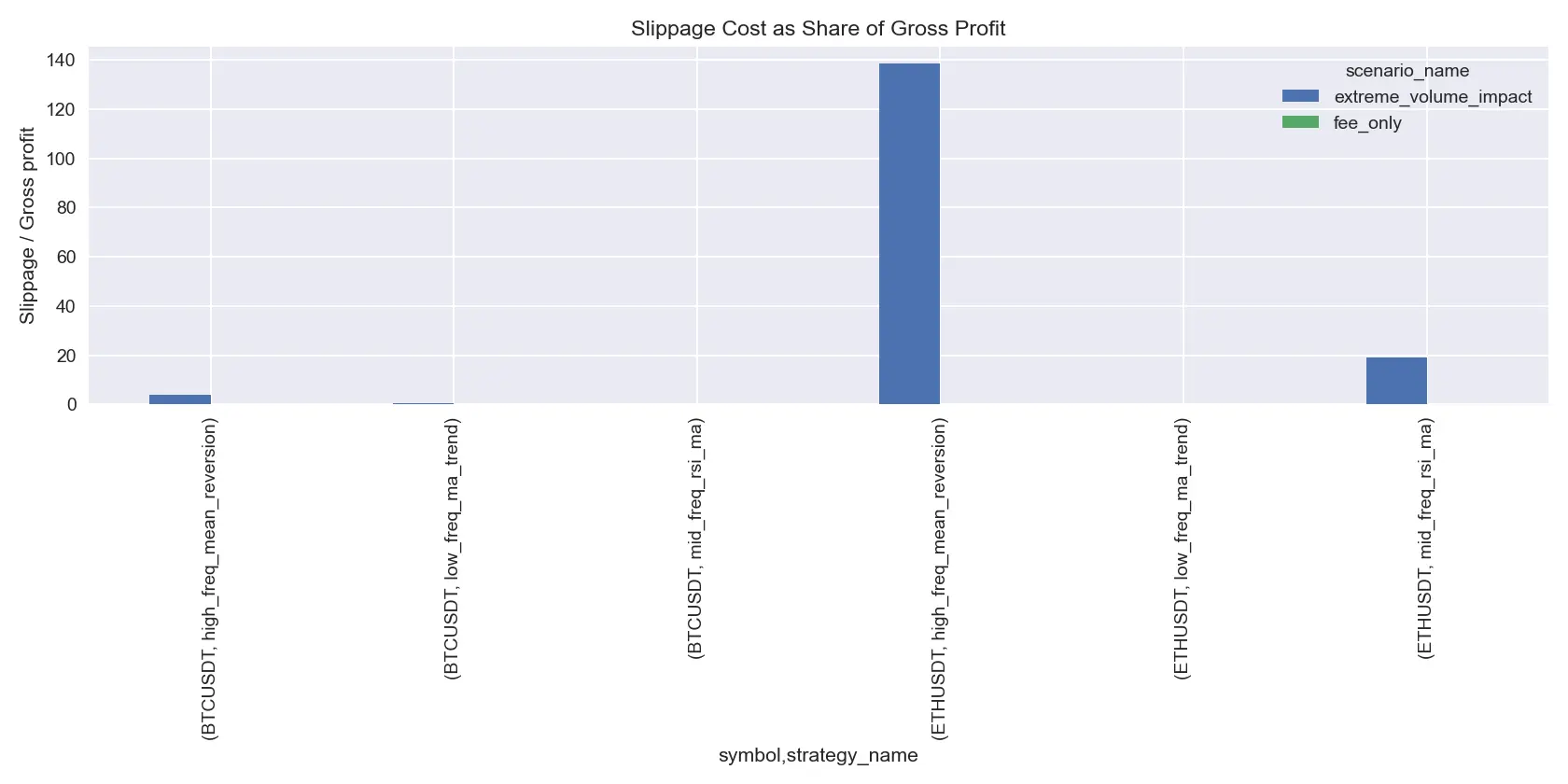

La structure des coûts illustre aussi le problème : par exemple,

- Le coût de slippage sur le BTC haute fréquence représente environ 347 % du rendement brut

- Les frais représentent environ 491 %

- Sur la tendance faible BTC, le slippage représente environ 63 % du rendement brut

- Sur la tendance faible ETH, il est d’environ 22 %

Ce qui signifie que les stratégies à faible fréquence voient surtout leur profit « comprimé », tandis que celles à haute fréquence voient leur profit « avalé » directement.

En combinant rendement, Sharpe et drawdown, l’impact des coûts devient encore plus évident :

| Actif |

Stratégie |

Scénario |

Profit net |

Sharpe |

Max drawdown |

| BTC |

Tendance faible |

Sans coûts |

10 557 |

0,23 |

-13,99 % |

| BTC |

Tendance faible |

Frais + slippage |

-14 898 |

-0,25 |

-24,32 % |

| BTC |

Haute fréquence mean reversion |

Sans coûts |

84 534 |

1,22 |

-7,33 % |

| BTC |

Haute fréquence mean reversion |

Frais + slippage |

-99 896 |

-13,10 |

-99,90 % |

| ETH |

Tendance faible |

Sans coûts |

48 948 |

0,62 |

-22,08 % |

| ETH |

Tendance faible |

Frais + slippage |

13 463 |

0,24 |

-25,22 % |

| ETH |

Haute fréquence mean reversion |

Sans coûts |

-29 338 |

-0,47 |

-36,72 % |

| ETH |

Haute fréquence mean reversion |

Frais + slippage |

-99 934 |

-11,35 |

-99,93 % |

5. Pourquoi la haute fréquence est-elle la plus vulnérable au slippage ?

Ce n’est pas parce que la stratégie est mauvaise en direction, mais parce que sa structure de profit est trop fine.

Les stratégies à haute fréquence ont généralement :

- Des profits par ordre très faibles

- Un volume de transactions très élevé

- Une sensibilité extrême au prix d’exécution

Selon le modèle de slippage utilisé, la moyenne du coût cumulé par stratégie est :

- Haute fréquence : 53 758

- Faible fréquence : 8 678

- Moyenne fréquence : 59

Ce qui montre que la majorité de l’impact se concentre sur les stratégies à rotation rapide.

En termes de fréquence de trading, voici la moyenne des performances :

| Fréquence |

Profit net moyen |

Coût cumulé moyen |

Slippage réalisé moyen |

Nombre de trades |

| Haute fréquence |

-99 915 |

53 758 |

5,65 bps |

33 714 |

| Faible fréquence |

-718 |

8 678 |

2,08 bps |

1 253 |

| Moyenne fréquence |

-100 |

59 |

2,32 bps |

9 |

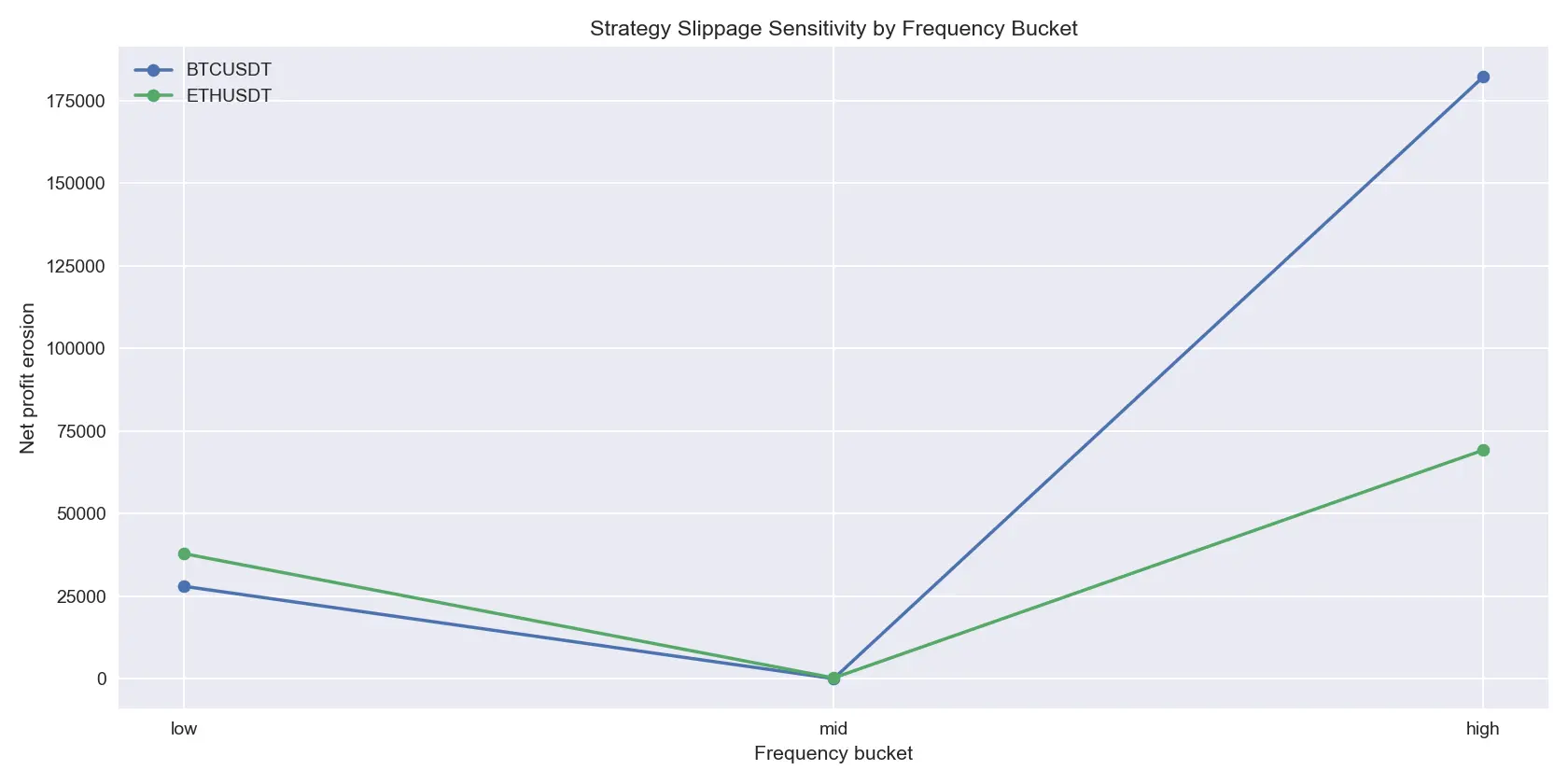

Ce graphique montre la « perte » en profit net selon la fréquence. La stratégie haute fréquence est presque à la limite, bien plus que les autres, ce qui indique que le slippage impacte principalement ces stratégies à rotation élevée. Beaucoup de systèmes haute fréquence ne sont pas incapables de faire de l’argent, mais leur profit est trop faible pour supporter la friction constante.

Plus important encore, le slippage n’est pas une relation linéaire avec la fréquence de trading : il s’accélère en cas de forte volatilité ou de gros ordres.

Par exemple, dans le modèle de référence, le coût moyen du slippage par ordre sur haute fréquence est multiplié par :

- BTC : 2,33x en forte volatilité

- ETH : 3,99x

Et lorsque la taille des ordres augmente, cette accélération devient encore plus marquée :

- Sur BTC haute fréquence, le slippage réalisé moyen passe de 2,24 bps à 5,70 bps

- Sur ETH haute fréquence, il passe de 3,40 bps à 16,34 bps

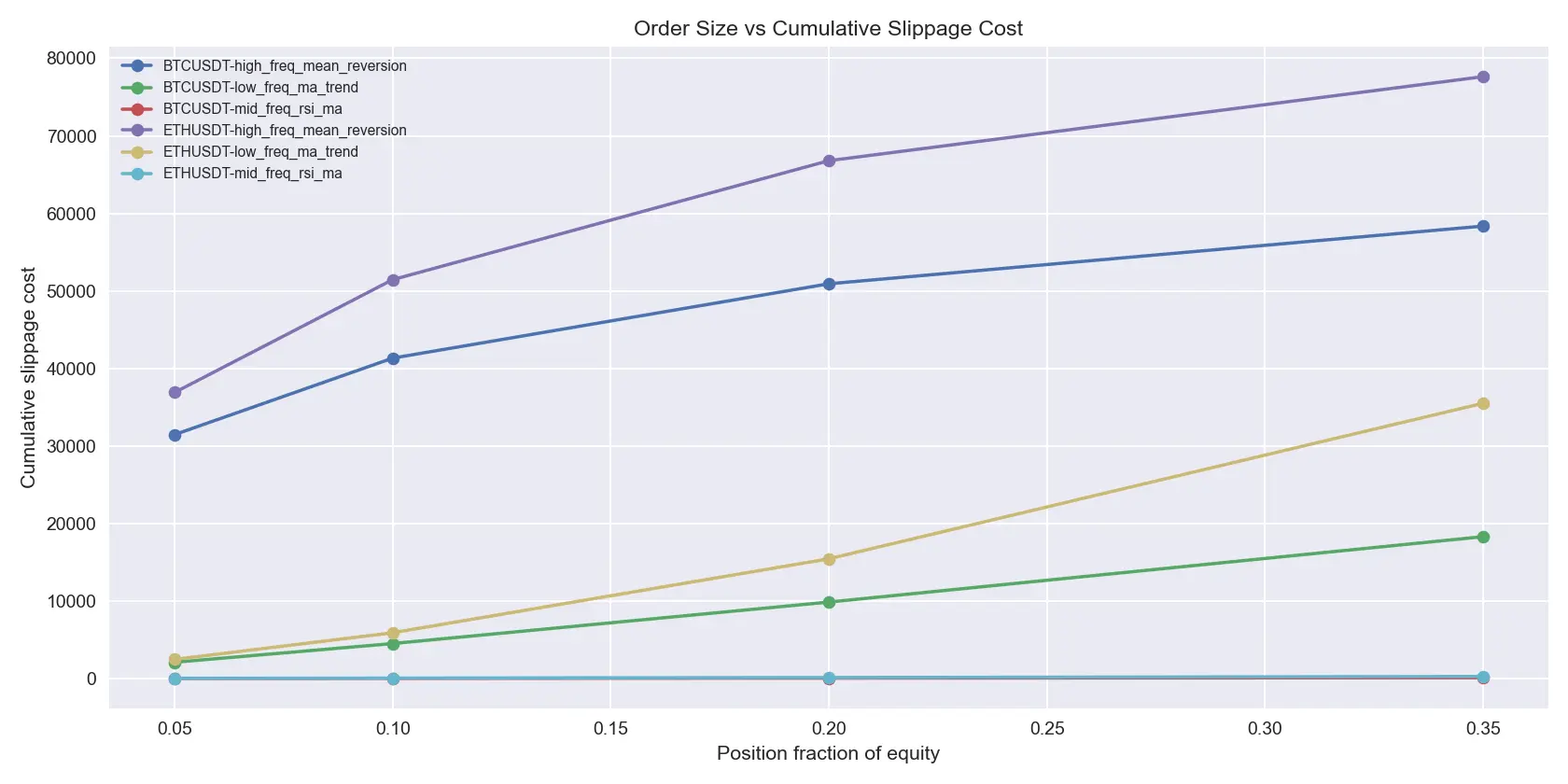

Ce graphique illustre la croissance du coût cumulé du slippage en fonction de la taille de la position. La courbe n’est pas linéaire, mais plutôt convexe, ce qui signifie que l’augmentation de la taille amplifie fortement le coût du slippage. En particulier pour ETH, lorsque la position passe de 5 % à 35 %, le slippage se dégrade très rapidement.

Ce point est crucial : il montre qu’un simple « scaling » de la taille de position ne suffit pas, car le slippage a une nature convexes, et peut rapidement rendre une stratégie non viable si on ne l’intègre pas dans la gestion du risque.

6. La différence BTC vs ETH

Beaucoup pensent que BTC, étant « plus cher », aurait un slippage plus élevé. Mais la réalité est plus nuancée.

En regardant le coût total du slippage, selon le modèle de référence :

- Coût cumulé moyen sur BTC : 18 039

- Sur ETH : 23 624

Mais en termes de « realized slippage » par ordre, en bps, ETH est plus lourd :

- BTC : 2,57 bps

- ETH : 4,13 bps

Et dans chaque catégorie stratégique, ETH affiche systématiquement un slippage plus élevé :

- Haute fréquence : BTC 3,53 bps vs ETH 7,76 bps

- Faible fréquence : BTC 1,87 bps vs ETH 2,29 bps

- Moyenne fréquence : BTC 2,31 bps vs ETH 2,34 bps

En regroupant ces chiffres, on comprend mieux la différence :

| Dimension |

BTC |

ETH |

| Rendement net moyen sans coûts |

-38 245 |

-28 910 |

| Coût cumulé du slippage |

18 039 |

23 624 |

| Realized slippage (bps) |

2,57 |

4,13 |

| Haute fréquence |

3,53 |

7,76 |

| Faible fréquence |

1,87 |

2,29 |

| Moyenne fréquence |

2,31 |

2,34 |

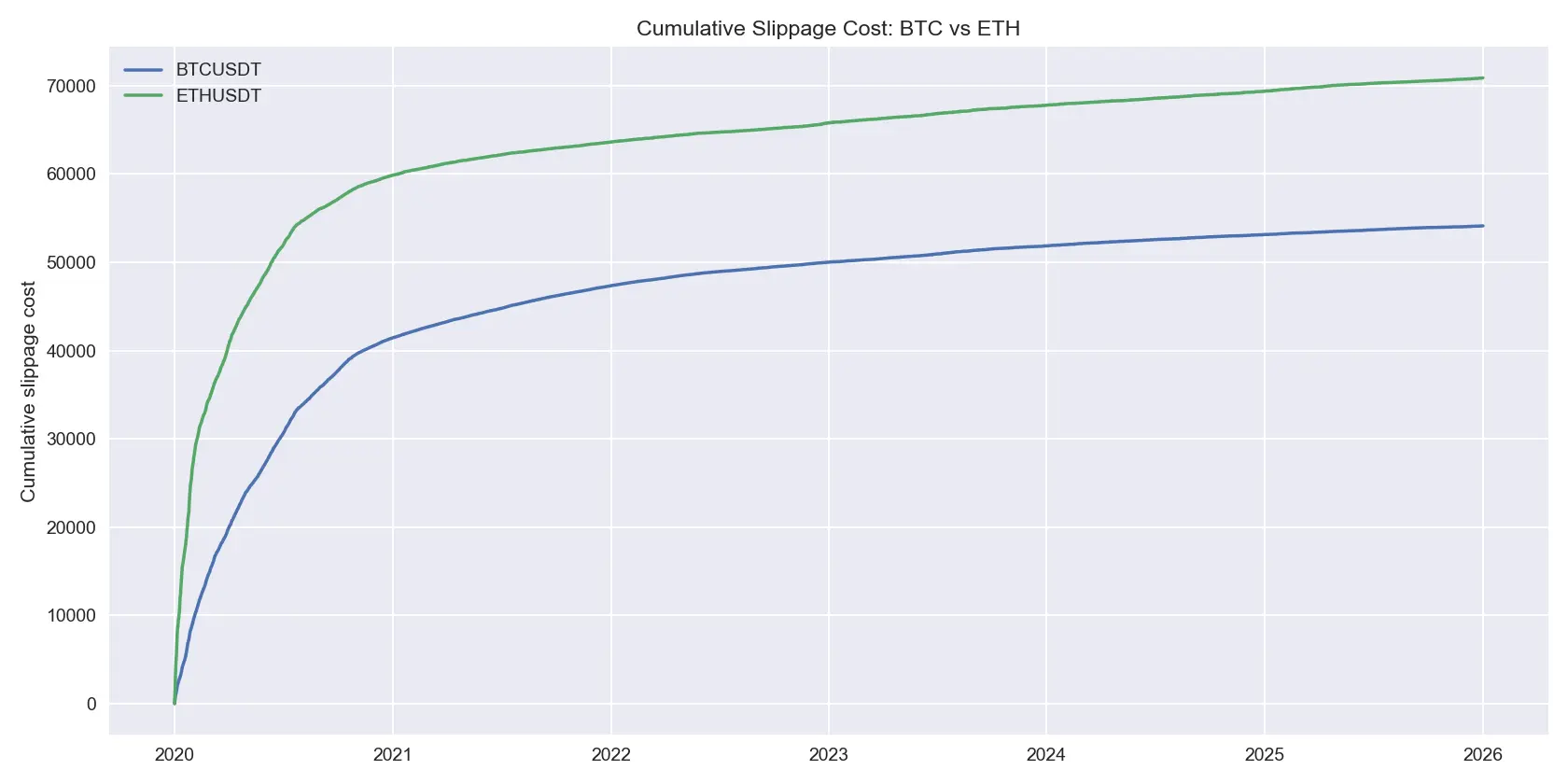

Ce graphique montre que, dans cet échantillon, ETH subit un coût total de slippage supérieur à BTC, ce qui indique que, même si ETH n’est pas systématiquement plus « difficile » à trader, sa sensibilité à la friction de liquidité est plus forte à long terme.

Cela a une signification claire : BTC, en termes de volume absolu et de rotation de stratégie, n’est pas forcément plus « coûteux » ; mais en termes de « coût par unité de liquidité », ETH est plus vulnérable au slippage, notamment dans les stratégies à haute fréquence ou en forte volatilité.

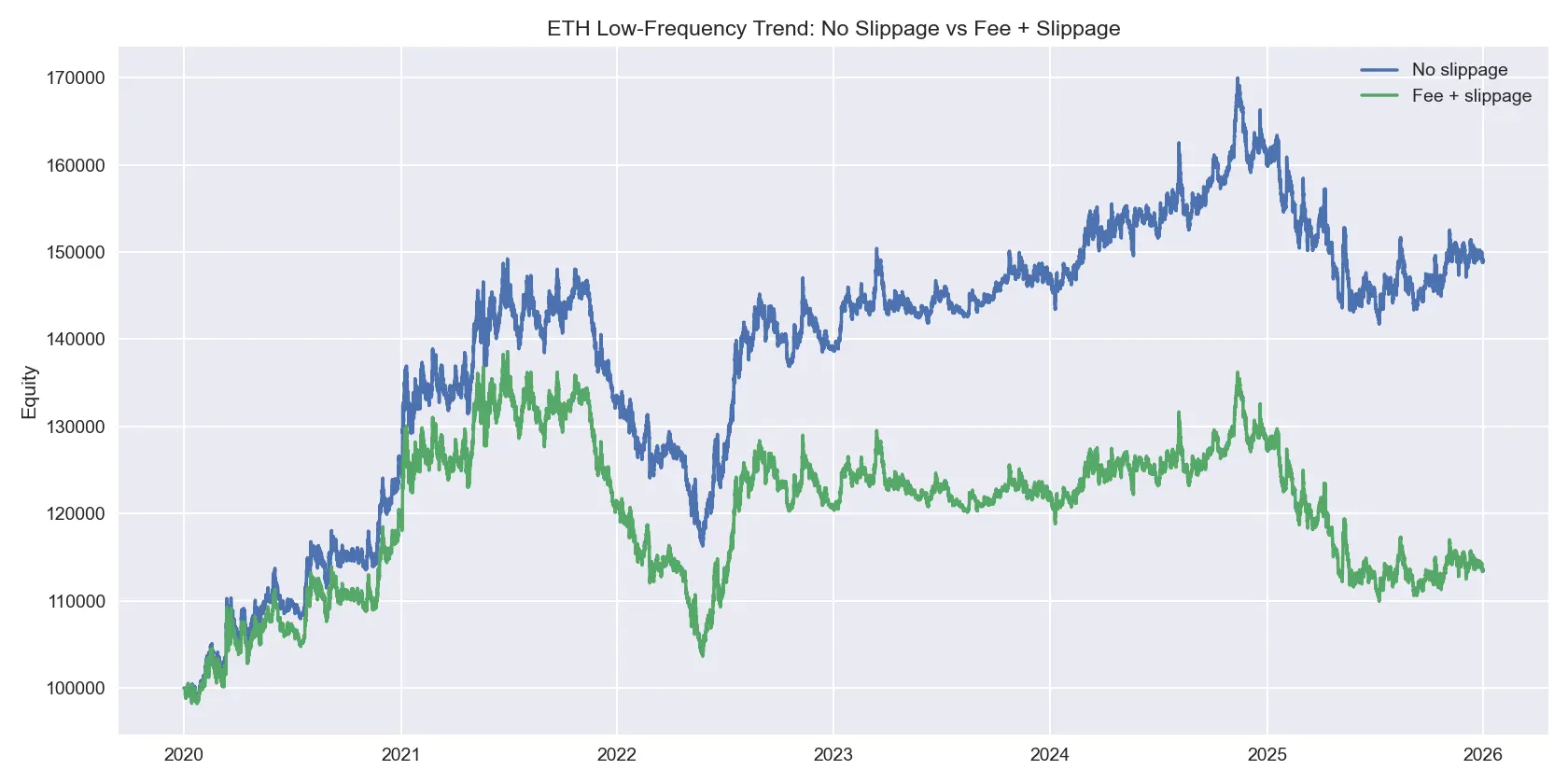

Ce graphique offre une perspective plus optimiste : la stratégie de tendance faible sur ETH, sans slippage, performe mieux, et même après frais et slippage, elle conserve un profit positif. Cela montre que le slippage ne rend pas toutes les stratégies inopérantes, mais qu’il faut bien choisir celles dont l’avantage est suffisamment solide pour résister à ces coûts.

En résumé, ETH n’est pas impossible à trader, mais il faut prévoir une marge de sécurité plus importante.

7. Conclusion : le slippage n’est pas une erreur mineure, mais une ligne de vie pour la stratégie

Les conclusions de cette étude sont claires :

- Le slippage n’est pas un paramètre accessoire dans le backtest, mais un facteur déterminant de la faisabilité réelle d’une stratégie.

- Beaucoup de stratégies qui semblent profitables en backtest échouent en trading réel parce qu’elles reposent sur des hypothèses irréalistes, notamment l’absence de coûts.

- Les stratégies à haute fréquence sont les plus vulnérables au slippage, car leur profit par ordre est très faible, mais leur volume élevé amplifie la friction.

- ETH, en termes de coût unitaire de slippage, est plus sensible que BTC, surtout en contexte de forte volatilité et de rotation rapide.

- Plus la taille de la position est grande, plus l’impact du slippage est convex, c’est-à-dire qu’il croît de façon accélérée.

Pour un trader crypto, la vraie question n’est pas « combien cette stratégie peut-elle gagner en backtest », mais plutôt :

- Après déduction des frais bilatéraux, combien reste-t-il ?

- Avec un slippage raisonnable, quel est le profit net ?

- En période de forte volatilité ou de faible liquidité, la stratégie peut-elle survivre ?

- En augmentant la taille du capital, la stratégie reste-t-elle profitable ou devient-elle une perte ?

Sans réponse à ces questions, un backtest prétendument « rentable » cache probablement une sous-estimation des coûts essentiels.