Rédigé par : imToken

Le 12 mars 2026, un moment historique a été marqué pour le staking d’Ethereum.

La plus grande société de gestion d’actifs au monde, BlackRock, a officiellement lancé sur NASDAQ un ETF de rendement de staking Ethereum, nommé « iShares Staked Ethereum Trust » (code : ETHB) — il ne détient pas seulement de l’Ethereum en spot, mais utilise également la majorité de ses actifs pour le staking sur la chaîne, et distribue régulièrement les revenus aux investisseurs.

On peut dire qu’après plus d’un an de discussions sur le marché, la mise en place de l’ETHB a essentiellement résolu la question centrale qui restait en suspens depuis le lancement des ETF Ethereum en spot : l’ETH peut-il être officiellement reconnu par le système financier traditionnel comme un « actif générant des revenus » ?

Cela marque également l’entrée officielle du « staking », autrefois réservé aux utilisateurs natifs de la chaîne, dans le cadre de gestion d’actifs de Wall Street.

1. Qu’est-ce que l’ETHB et comment fonctionne-t-il ?

Du point de vue du timing et de l’environnement du marché, le lancement de l’ETHB par BlackRock est une opportunité idéale.

D’une part, le fonds iShares Bitcoin Trust (IBIT) gère actuellement plus de 55 milliards de dollars d’actifs, et le fonds iShares Ethereum Trust (ETHA) gère également 6,5 milliards de dollars, ce qui prouve que l’acceptation des ETF d’actifs cryptographiques par les institutions est déjà validée ; d’autre part, aux États-Unis comme à Hong Kong, les discussions et préparations politiques concernant la possibilité pour les ETF de participer au staking durent depuis plus d’un an.

En examinant plus en détail la différence principale entre l’ETHB et les précédents ETF Ethereum en spot comme ETHA, c’est qu’il ne laisse pas l’ETH inactif.

Il faut savoir que le fonctionnement traditionnel des ETF cryptographiques est très simple : acheter de l’ETH, le déposer en garde, suivre l’évolution du prix, et ne rien faire d’autre. En revanche, l’ETHB introduit une étape clé : faire participer l’ETH détenu au consensus du réseau, générant ainsi des revenus :

Il confie entre 70 % et 95 % de l’ETH en portefeuille à des validateurs professionnels comme Figment via Coinbase Prime pour le staking, permettant ainsi aux actifs de participer activement à la maintenance du consensus du réseau Ethereum, et de percevoir des récompenses de staking.

Pour décomposer ce mécanisme :

- Les investisseurs achètent des parts du fonds ETHB ;

- Le fonds utilise les fonds levés pour acheter de l’ETH en spot ;

- La majorité de l’ETH est stakée ;

- Les récompenses de staking, environ 82 %, sont distribuées mensuellement aux détenteurs du fonds, les 18 % restants étant conservés par BlackRock et autres en tant que frais de service ;

- Le fonds prélève également 0,25 % de frais de gestion annuels (pour la première année, avec un plafond de 2,5 milliards de dollars, un taux réduit de 0,12 %) ;

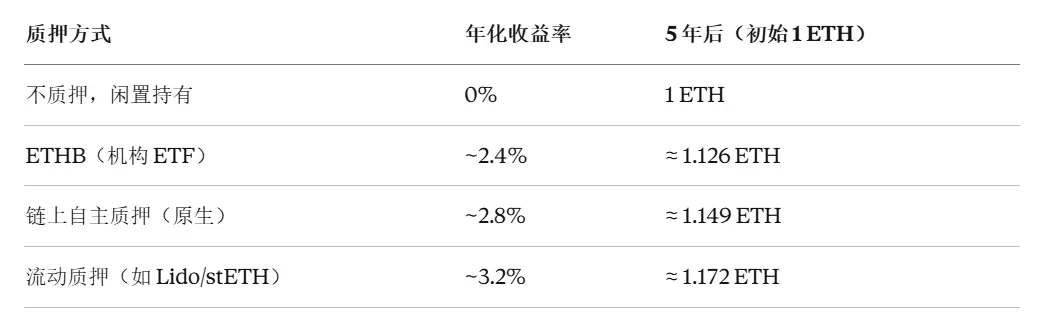

Cela illustre également la valeur fondamentale du staking à effet de levier. Prenons l’exemple de stETH : après staking, le solde de tokens stETH augmente automatiquement avec les récompenses, sans intervention manuelle, chaque récompense devenant une partie du capital qui génère à son tour de nouveaux revenus.

Pour l’ETHB, on peut faire un calcul similaire — le rendement annuel en staking sur Ethereum est d’environ 2,8 % à 3,1 %. Étant donné que la part distribuée à l’investisseur par l’ETHB est d’environ 3,1 % × 82 %, après déduction des frais de gestion, le rendement net perçu serait d’environ 2,3 % à 2,5 %.

Même si ces chiffres ne semblent pas très élevés, l’essentiel réside dans le fait qu’il s’agit d’un flux de trésorerie continu, automatique et prévisible. Cela signifie que les investisseurs ordinaires achetant l’ETHB pourront désormais bénéficier de l’effet de capitalisation.

Bien sûr, même si l’ETHB distribue des récompenses mensuellement, si l’investisseur ne réinvestit pas ces distributions pour acheter plus de parts ETF, il ne pourra pas profiter pleinement de l’effet de capitalisation, ce qui pourrait, à long terme, donner un léger avantage à la participation native au staking sur la chaîne.

2. Pourquoi l’émergence de l’ETHB est-elle si importante ?

La signification de l’ETHB dépasse largement la simple création d’un nouveau fonds.

Comme on le sait, sous la présidence de l’ancien président de la SEC, Gary Gensler, toutes les demandes d’ETF Ethereum ont été contraintes de retirer la fonction de staking, sous prétexte que le staking pourrait constituer une valeur mobilière non enregistrée. Avec le départ de Gensler et l’arrivée du nouveau président Paul Atkins, la position réglementaire a clairement évolué, ouvrant la voie à la naissance de l’ETHB.

De plus, BlackRock gère actuellement plus de 130 milliards de dollars d’actifs liés aux ETP cryptographiques, et ses produits sous la marque iShares ont capté en 2025 environ 95 % des flux nets mondiaux vers les ETP de crypto-actifs. Lorsque cette institution de cette envergure intègre le « staking » dans ses produits, elle envoie un signal fort au marché : les revenus issus du staking sont désormais légaux et constituent une source de rendement durable.

Il est donc très probable qu’après l’approbation des ETF Bitcoin, d’autres ETF de staking pour Ethereum, Solana, Cardano, Polkadot, etc., suivent rapidement, et que tous les émetteurs d’ETF de crypto-actifs accélèrent leur processus d’approbation.

Nous pouvons même prévoir qu’au cours des six prochains mois, une grande partie des fonds en ETF en spot sera réorientée vers des ETF de rendement.

Déjà, dès janvier de cette année, certains ETF Ethereum ont commencé à expérimenter cette approche, permettant aux détenteurs de percevoir périodiquement des intérêts comme pour des titres classiques — par exemple, le Grayscale Ethereum Staking ETF (ETHE) distribue déjà aux détenteurs les revenus issus du staking, ce qui constitue la première fois qu’un produit de trading d’actifs cryptographiques en spot aux États-Unis distribue des revenus de staking.

Bien que cette pratique puisse sembler banale pour les acteurs natifs du Web3, dans l’histoire de la finance cryptographique, elle marque une étape importante : la première fois que les revenus natifs d’Ethereum sont intégrés dans un cadre financier traditionnel, ce qui constitue une étape clé.

Il est important de souligner que cela ne signifie pas que le staking d’Ethereum est entièrement conforme ou réglementé, ni que les autorités ont adopté une position unifiée sur le service de staking via ETF. Mais, dans la réalité économique, un changement crucial s’est produit : pour la première fois, des utilisateurs non natifs de la cryptosphère peuvent, sans comprendre les nœuds, les clés privées ou les opérations sur la chaîne, bénéficier indirectement des revenus natifs générés par le consensus du réseau Ethereum.

De ce point de vue, le staking d’Ethereum a franchi une étape essentielle vers une reconnaissance plus large dans le monde de la finance.

3. Quelles sont les prochaines étapes ?

Bien sûr, tout le monde ne choisira pas d’investir dans l’ETHB pour profiter du staking. Pour la majorité des utilisateurs cryptographiques, la participation directe sur la chaîne reste la méthode la plus simple.

Reprenons les principales méthodes de staking d’Ethereum actuellement disponibles, qui se divisent en trois grandes catégories.

La première, le staking natif, exige que l’utilisateur dépose au moins 32 ETH et fasse fonctionner un nœud de validation indépendant. Bien que cette méthode offre le rendement le plus élevé et la décentralisation la plus forte, elle a un seuil élevé, mieux adaptée aux utilisateurs techniques expérimentés.

La deuxième, le staking liquide (Liquid Staking), est la plus répandue sur le marché. Avec près de 15 millions d’ETH stakés, d’une valeur supérieure à 35 milliards de dollars, des protocoles comme Lido (stETH), Rocket Pool (rETH) permettent aux utilisateurs de participer sans avoir à déposer 32 ETH, tout en recevant des tokens liquides liés à leur actif staké, pouvant continuer à participer à la DeFi et profiter de l’effet de capitalisation.

Source : DeFiLlama

Il y a aussi le staking via des validateurs supportés par des portefeuilles, une méthode simple adaptée aux non-techniciens, mais qui exige des infrastructures de support plus avancées.

Globalement, le lancement de l’ETHB par BlackRock marque une étape clé, faisant passer le staking d’Ethereum d’un « comportement natif sur la chaîne » à un « produit financier grand public ». Il valide la légalité des revenus de staking et accélère l’afflux de capitaux institutionnels dans l’écosystème ETH.

Mais pour les détenteurs ordinaires, le signal le plus important est : le staking, en tant que méthode pour faire travailler ses actifs en continu, est désormais reconnu par la plus grande société de gestion d’actifs au monde.

Lorsque l’ETH commence à générer automatiquement des revenus, la logique de son évaluation change. Il ne s’agit plus seulement d’un actif spéculatif en attente d’appréciation, mais d’une « machine à revenus » capable de produire un flux de trésorerie continu. Que ce soit via ETF ou staking sur la chaîne, cette tendance est irréversible.

Et vous, êtes-vous prêt à faire travailler votre ETH ?