Résumé

-

En mars, BTC et ETH ont été sous pression, le marché restant sans narration dominante claire. Structurellement, une forte divergence est apparue : les actifs de petite et moyenne capitalisation ont montré une vigueur relative et sont devenus la principale source d’alpha, tandis que les actifs à grande capitalisation sont demeurés globalement faibles.

-

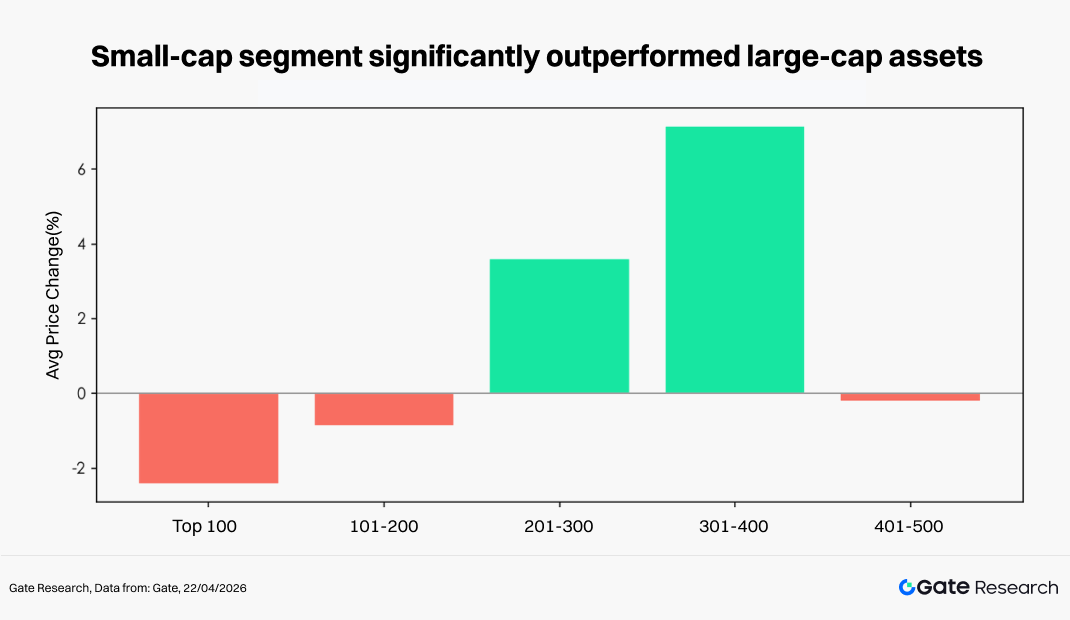

La répartition des variations de prix indique que ce cycle s’est distingué par une « rotation de liquidité dans un environnement à somme nulle ». Les actifs à bêta élevé ont été actifs à plusieurs reprises sur de courts cycles, mais sans continuité. Les 500 premiers tokens par capitalisation boursière ont enregistré une baisse moyenne de 7,71 %, tandis que le segment 201–400 a progressé de 3,6 % à 7,1 %, surperformant nettement le top 100.

-

Au niveau individuel, ARIA s’est distingué avec une hausse de 394,12 %, illustrant une concentration du capital sur les actifs à forte élasticité de petite et moyenne capitalisation, tandis que PIPPIN a chuté de 91,64 %, traduisant de fortes baisses parmi les tokens très volatils. Dans le top 100, TAO a progressé de 67,93 % à contre-courant, mettant en avant la performance du secteur IA.

-

Sur le plan du volume de transactions, SIREN a vu son volume multiplié par 6,64 et son prix grimper de 488,68 %, tandis que ONT a enregistré une hausse de volume de 24,24 fois pour un gain de 98,20 %, témoignant d’un momentum soutenu par le capital. À l’inverse, NIGHT a connu une envolée de volume de 73,22 fois mais une baisse de 25,61 %, reflétant une pression vendeuse et des sorties de capitaux.

-

Concernant la corrélation, OKB a affiché une forte corrélation de 0,86 avec le marché global, tandis que ICP était à 0,71, ce qui indique que le marché reste largement Beta-dépendant, même si certains secteurs commencent à présenter des tendances indépendantes.

1. Aperçu du marché crypto

En mars, l’environnement macroéconomique mondial est resté volatil, avec une légère détente des risques géopolitiques et un regain modéré de l’appétit pour le risque. Sur le plan économique, l’inflation américaine s’est atténuée mais demeure persistante, entraînant des ajustements répétés des anticipations de baisse des taux. Les rendements des bons du Trésor américain et le dollar ont fluctué à des niveaux élevés, et les conditions financières sont restées tendues. Dans ce contexte, le marché crypto a évolué à la baisse avec une volatilité accrue, BTC et ETH subissant des sorties de capitaux et un affaiblissement du sentiment. Structurellement, la divergence s’est accentuée, certains secteurs « hot » et tokens individuels progressant à contre-courant, mais sans narration durable.

Côté DeFi, selon DeFiLlama, la valeur totale verrouillée (TVL) atteignait environ 92 milliards $ au 31 mars, en hausse d’environ 1,2 milliard $ sur un mois. Cette progression a été tirée par le mainnet Ethereum et les principaux Layer 2 (notamment Base), ainsi que par la reprise des protocoles de prêt, de staking et de génération de rendement comme Aave, Lido et Pendle.

En matière de liquidité, l’offre de stablecoins a atteint environ 315,5 milliards $ fin mars, avec une divergence structurelle notable : l’offre de USDC et l’activité de transfert on-chain se sont renforcées, tandis que USDT a montré une faiblesse relative. Ce changement a incité les capitaux de market making, cross-chain et d’arbitrage à privilégier les actifs plus conformes et les voies à moindre friction.

Côté événements, plusieurs incidents de sécurité se sont produits entre la mi et la fin mars, les vulnérabilités cross-chain et les problématiques de permissions/clé privée restant les principales sources de pertes. Notamment, Resolv a subi une perte d’environ 80 millions $, en plus de plusieurs attaques sur de petits protocoles, ravivant les inquiétudes sur la sécurité des bridges et la gestion des risques de contrats critiques.

Sur le plan du financement, l’activité de financement Web3 en mars a compté environ 92 opérations, pour un total d’environ 3,5 milliards $. DeFi, CeFi, outils/portefeuilles et infrastructure sont restés les secteurs dominants, avec une tendance croissante aux opérations de M&A.

Cette section regroupe les 500 principaux tokens par capitalisation boursière et analyse leur variation moyenne de prix entre le 1er et le 31 mars. Selon une approche équipondérée sur l’ensemble de l’échantillon, la baisse mensuelle basée sur le prix moyen horaire était d’environ 7,71 %. Le point bas du marché s’est produit fin mars (29 mars), tandis que le sommet était début mars (4 mars), indiquant qu’après un rally initial, le marché est entré dans un canal baissier durable, avec une volatilité fortement amplifiée en seconde partie de mois. Sur la base des données quotidiennes, la baisse recalculée était d’environ -6,36 %, ce qui est cohérent avec les résultats horaires, confirmant la faiblesse structurelle du marché.

Du point de vue de la capitalisation, le marché a montré un schéma hiérarchisé : « force des mid-cap, faiblesse aux extrémités ». Le top 100 des actifs a baissé en moyenne d’environ 2,43 %, traduisant la pression sur les actifs principaux. Le segment 101–200 a connu un léger repli, tandis que la tranche 201–400 a progressé à contre-courant de +3,6 % à +7,1 %, constituant la zone la plus performante en termes de rendement relatif sur ce cycle. Le segment 401–500 s’est de nouveau affaibli, avec une baisse moyenne de 0,2 %. Globalement, les actifs de petite et moyenne capitalisation ont démontré une plus forte élasticité et une meilleure capacité d’absorption du capital durant cette phase de volatilité.

Au niveau des tokens individuels, cette structure se confirme : les principaux gagnants sont majoritairement des tokens à bêta élevé de petite et moyenne capitalisation, reflétant une préférence du capital pour l’élasticité à court terme et les opportunités liées à la narration ; à l’inverse, les plus fortes baisses se concentrent sur des actifs auparavant très performants et volatils, qui ont subi des corrections marquées. Même dans le top 100 par capitalisation, la divergence est manifeste — certains actifs portés par les narratifs IA ou infrastructure affichent encore des rendements positifs, tandis que les tokens populaires surpeuplés ont connu des corrections plus profondes. Au final, ce cycle s’est distingué par une « rotation de liquidité dans un marché à somme nulle » plutôt que par une baisse uniforme.

Remarque : la répartition par capitalisation boursière est basée sur les données CoinGecko. Les 500 principaux tokens sont regroupés par tranches de 100 (rangs 1–100, 101–200, etc.). Les variations de prix des tokens de chaque groupe sont calculées sur la période du 1er au 31 mars 2026, et la valeur moyenne de chaque groupe sert de rendement représentatif pour ce segment de capitalisation.

2.1 Classement des Top Gainers et Losers

2.1.1 Top Gainers : domination des actifs à bêta élevé de petite et moyenne capitalisation, poursuite de la tendance structurelle

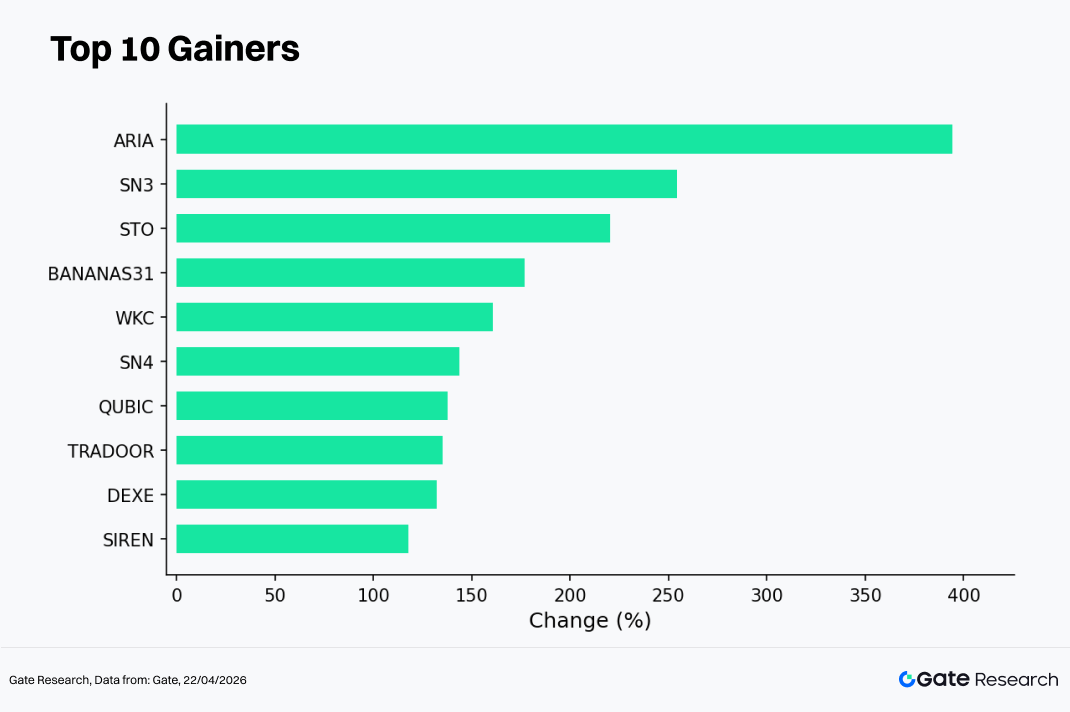

Le classement des top gainers, basé sur les données horaires, montre que dans un marché globalement faible et volatil, le capital a continué de se concentrer sur les actifs à forte élasticité, maintenant la tendance structurelle « small & mid-cap + narrative-driven ». Les principaux tokens gagnants de mars incluent ARIA (+394,12 %), SN3 (+254,30 %), STO (+220,18 %), BANANAS31 (+176,93 %) et WKC (+160,85 %), tous surperformant nettement la moyenne du marché et présentant des caractéristiques typiques de bêta élevé.

Du point de vue des facteurs moteurs, la hausse de ce cycle s’articule autour de trois dynamiques clés :

-

Narratifs et thématiques : certains tokens ont construit des narratifs autour de l’IA, de l’infrastructure on-chain ou de protocoles émergents, ce qui leur a permis d’attirer plus facilement le capital en l’absence de thème unificateur ;

-

Effet d’amplification des petites capitalisations : la plupart des tokens figurant au classement disposent d’une offre en circulation relativement faible, ce qui les rend plus sensibles à une appréciation rapide lors des phases de reprise marginale de liquidité ;

-

Rotation de capital à court terme : dans un environnement faible et en range pour les actifs majeurs, le capital de trading s’est porté sur les tokens à forte volatilité pour capter des rendements excédentaires.

En outre, SN4 (+143,81 %), QUBIC (+137,58 %), TRADOOR (+135,26 %), DEXE (+132,14 %) et SIREN (+117,95 %) ont également affiché des gains supérieurs à 100 %, renforçant la dynamique structurelle du marché. Globalement, la liste des top gainers est très concentrée sur les actifs de moyenne à petite capitalisation, ce qui correspond à la segmentation observée par capitalisation et traduit le maintien d’une phase de rotation de liquidité où le capital recherche des opportunités localisées plutôt qu’un rally généralisé.

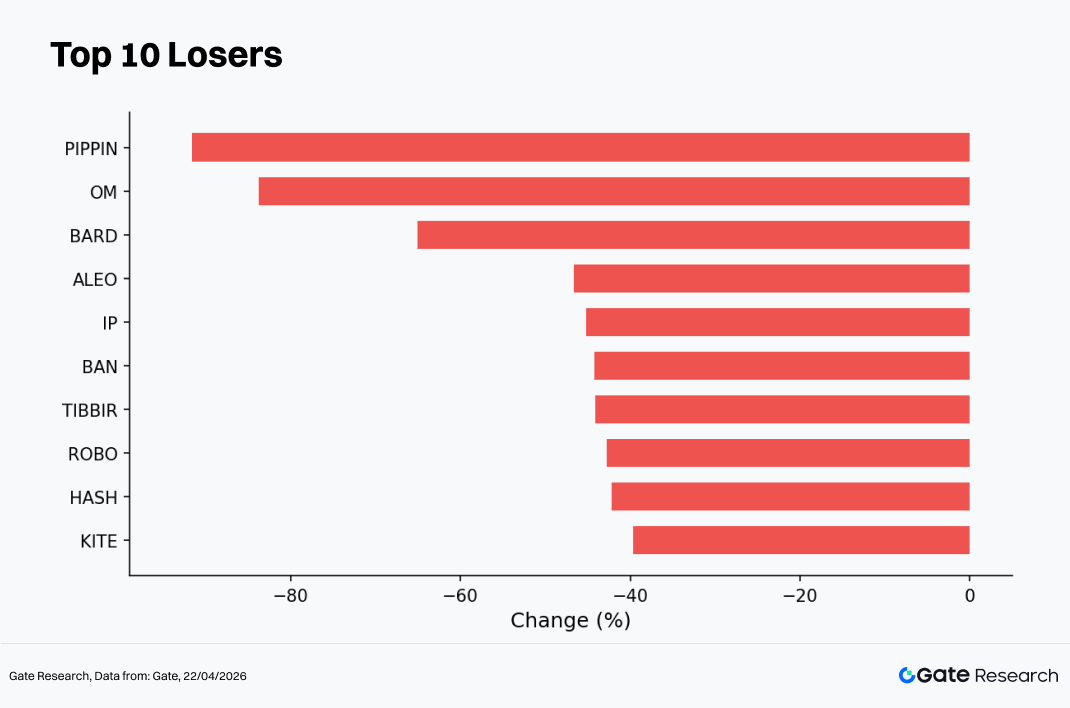

2.1.2 Top Losers : correction des narratifs à forte volatilité, refroidissement rapide du sentiment spéculatif

La liste des top losers de mars montre qu’en pleine correction du marché, les narratifs à forte volatilité et les actifs auparavant très performants ont subi des retracements concentrés, traduisant un schéma clair de « refroidissement du sentiment + correction de valorisation ». Les tokens les plus en baisse incluent PIPPIN (-91,64 %), OM (-83,79 %), BARD (-65,11 %), ALEO (-46,60 %) et IP (-45,22 %), certains actifs chutant de plus de 80 %, soit bien au-delà de la moyenne du marché en termes d’ampleur du drawdown.

Structurellement, BAN (-44,24 %), TIBBIR (-44,13 %), ROBO (-42,76 %), HASH (-42,15 %) et KITE (-39,62 %) ont également enregistré des baisses notables. Ces pertes se concentrent principalement sur des tokens à bêta élevé de petite et moyenne capitalisation, formant un contraste marqué avec les top gainers et reflétant une rotation rapide du capital et une dynamique de trading court terme.

Les moteurs de ces baisses se résument en trois facteurs principaux :

-

Correction des gains précédents — certains tokens avaient accumulé d’importants gains lors des phases antérieures et ont connu des prises de profits concentrées à mesure que le marché faiblissait ;

-

Effet de contraction de la liquidité — dans un contexte de liquidité tendue, les small-cap sont plus exposés aux cascades de ventes et aux liquidations forcées ;

-

Refroidissement des narratifs et réajustement des attentes — les narratifs IA, meme et autres thématiques émergentes ont vu leur valorisation se normaliser rapidement en l’absence de catalyseurs durables.

Globalement, les top losers illustrent un schéma typique de « retournement du bêta élevé », où les actifs ayant le plus progressé lors de la hausse subissent également les plus fortes corrections. Cela confirme que le marché reste dominé par le capital court terme, sans flux entrants stables, ce qui accentue la volatilité des prix et la divergence structurelle.

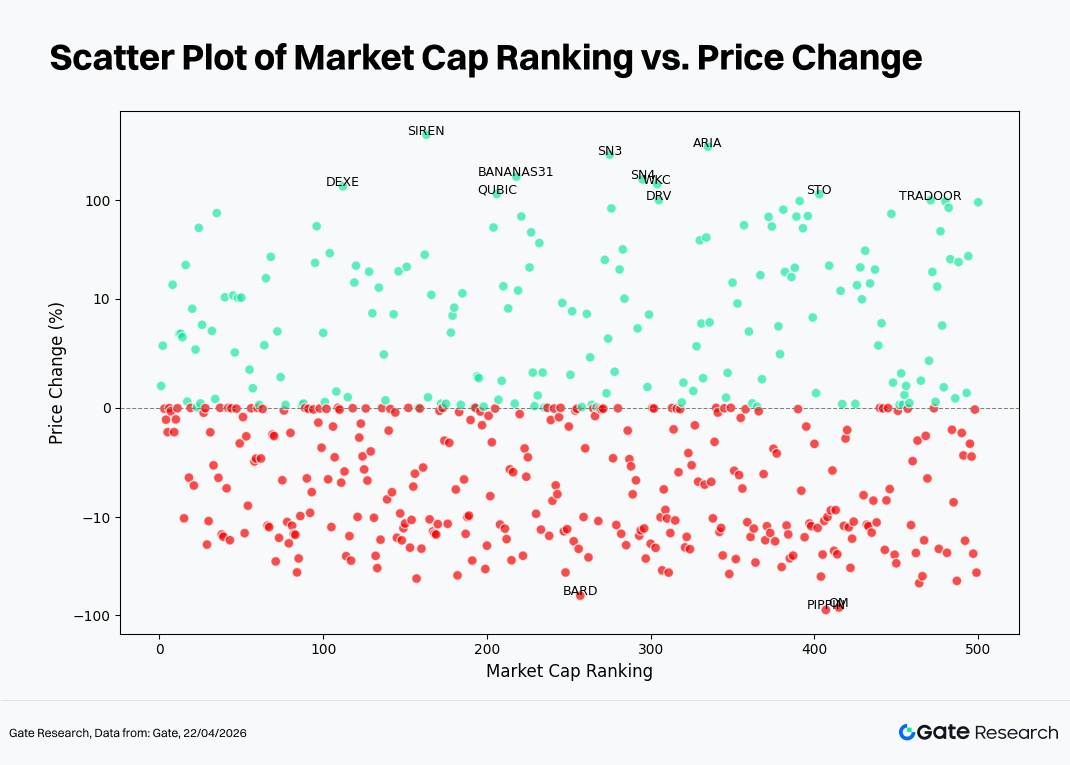

2.2 Relation entre classement par capitalisation et variation de prix

Pour étudier les caractéristiques structurelles de la performance des tokens durant ce cycle, un nuage de points a été construit à partir des 500 principaux tokens par capitalisation. L’axe des abscisses représente le classement par capitalisation (plus la valeur est faible, plus la capitalisation est élevée), et l’axe des ordonnées la variation de prix (%) en mars ; les points verts indiquent des gains, les rouges des pertes. Ce graphique est basé sur les prix d’ouverture et de clôture quotidiens afin de mettre en avant les strates de distribution et les valeurs extrêmes ; de légères différences peuvent donc apparaître par rapport aux données horaires utilisées dans les tableaux gainers/losers.

Premièrement, un grand nombre de points se concentrent autour de l’axe zéro (0 %), ce qui indique qu’une part significative des actifs a connu des variations de prix limitées dans un environnement volatil, sans tendance directionnelle claire. Cela correspond au schéma mensuel général de baisse moyenne mais de volatilité relativement comprimée.

Deuxièmement, la répartition montre que les rendements positifs (verts) se concentrent principalement dans la tranche de capitalisation moyenne à faible (environ rangs 150–400), avec une dispersion relativement élevée. Plusieurs tokens « spike » ont enregistré des gains supérieurs à 100 %, tels que ARIA, SN3 et BANANAS31, illustrant l’élasticité et la volatilité élevées des small & mid-cap lors de la rotation de capital. À l’inverse, les actifs à grande capitalisation (top 100) ont majoritairement fluctué autour de l’axe zéro, avec un potentiel de hausse limité, traduisant un positionnement prudent des capitaux mainstream.

Dans la zone des rendements négatifs (rouge), les baisses sont plus concentrées et orientées vers le bas, formant une bande dense notamment dans la tranche -10 % à -40 %. On observe également quelques cas extrêmes de baisse (proches de -100 %), principalement parmi les actifs de moyenne à petite capitalisation, ce qui montre que les tokens à faible liquidité sont plus exposés aux ventes en cascade lors des corrections.

Globalement, la distribution présente une structure « cœur actif, pression aux extrémités » : les small & mid-cap offrent les principales opportunités d’alpha mais avec une volatilité et un risque accrus, tandis que les large-cap sont entrés en phase de consolidation. Le marché reste dominé par la rotation de liquidité et la réallocation structurelle, sans tendance directionnelle généralisée.

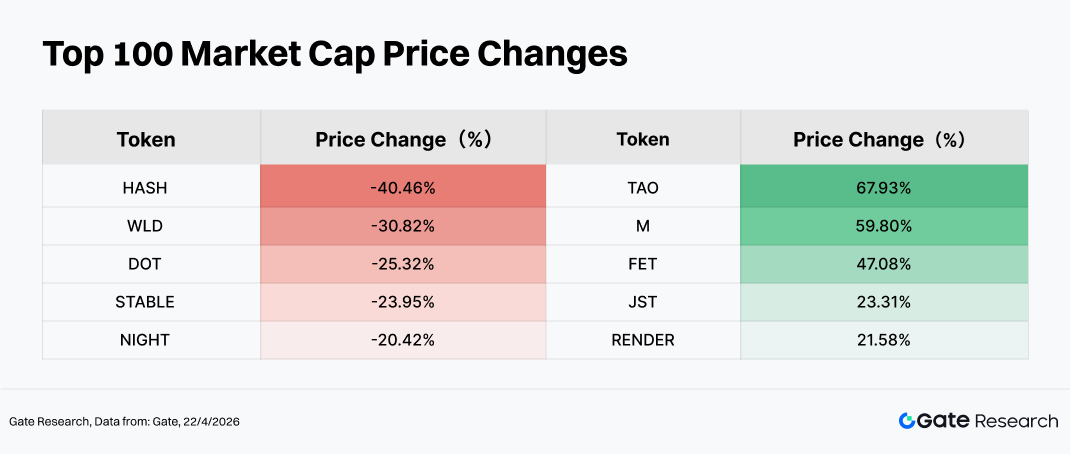

La performance globale du top 100 par capitalisation s’est révélée relativement faible, mais avec une forte divergence interne. Parmi les plus fortes baisses, HASH (-40,46 %), WLD (-30,82 %) et DOT (-25,32 %) ont enregistré d’importants drawdowns, traduisant deux principales sources de pression : d’une part, la correction de valorisation post-rally après des excès antérieurs, comme observé sur les narratifs IA et identité (ex : WLD), avec une intensification des prises de profit ; d’autre part, l’affaiblissement des attentes d’écosystème ou l’absence de catalyseur, comme pour DOT, sous pression avec le reflux du momentum cross-chain. De plus, STABLE (-23,95 %) a subi un repli notable lié à environ 29,97 millions $ de déblocages de tokens et de distributions de récompenses le mois précédent, générant une pression vendeuse à court terme.

À l’inverse, les meilleures performances telles que TAO (+67,93 %), M (+59,80 %), FET (+47,08 %) et RENDER (+21,58 %) se concentrent sur les narratifs IA et infrastructure de calcul, ce qui indique que le capital continue de se positionner sur quelques secteurs à forte croissance même dans un environnement volatil. TAO et FET ont bénéficié du renforcement des narratifs IA et d’un regain d’attention, tandis que RENDER a été soutenu par les attentes de hausse de la demande en ressources de calcul décentralisées. Le gain de JST (+23,31 %) est davantage lié aux flux entrants sur l’écosystème DeFi et à la demande pour des stratégies de rendement stable.

Globalement, en l’absence de narration macro claire, le capital a privilégié l’allocation structurelle sur les secteurs à fort narratif, tout en prenant ses profits et en se retirant des trades surpeuplés.

3. Analyse de l’expansion des volumes durant ce cycle

3.1 Analyse de la croissance des volumes de transactions

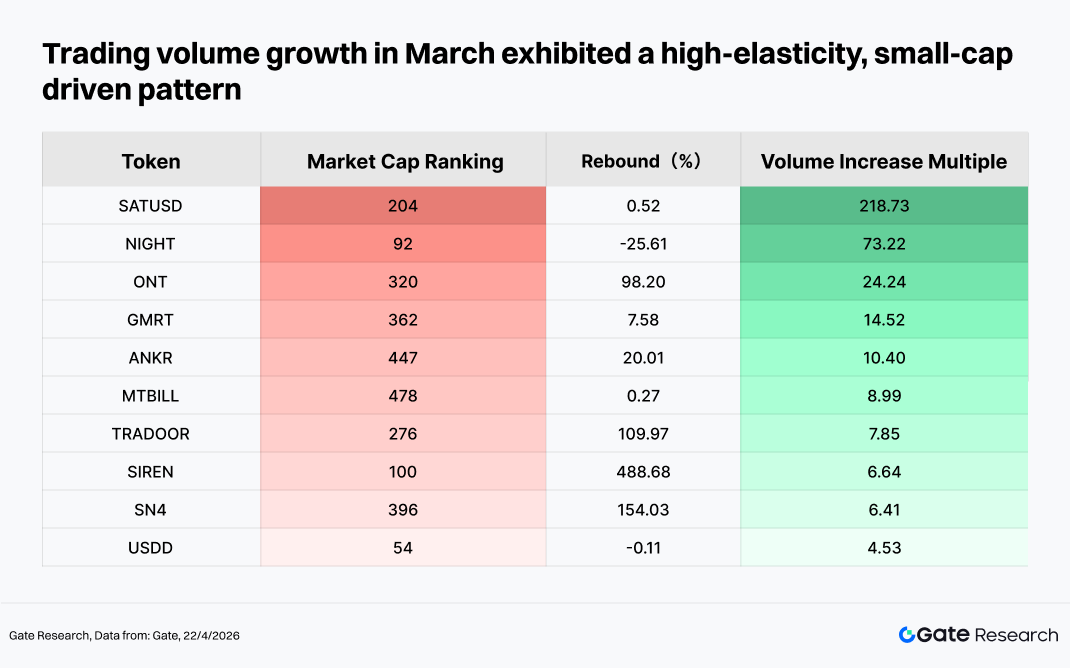

En mars, la croissance des volumes de transactions a suivi un schéma clair, portée par les actifs de petite capitalisation à forte élasticité combinés à des flux de capitaux événementiels. Parmi les principaux performeurs, SIREN (+488 %), SN4 (+154 %) et TRADOOR (+110 %) se distinguent, montrant que le capital a privilégié les actifs à faible capitalisation et forte volatilité pour le trading spéculatif. Parallèlement, ONT a enregistré un rebond de près de 100 % avec une forte expansion du volume, traduisant une reprise soutenue par des catalyseurs narratifs ou une rotation du capital.

À l’inverse, NIGHT a affiché une divergence avec une baisse de prix malgré une forte hausse du volume, ce qui suggère des sorties de capitaux ou un turnover intensifié. Il est aussi à noter que SATUSD a vu son volume de transactions grimper de plus de 200 %, tandis que ses gains de prix sont restés limités, ce qui indique une activité principalement portée par le trading court terme plutôt que par des flux entrants durables. Globalement, le capital de marché reste concentré sur le trading à court cycle des actifs à bêta élevé, et le capital suiveur de tendance n’est pas encore pleinement revenu.

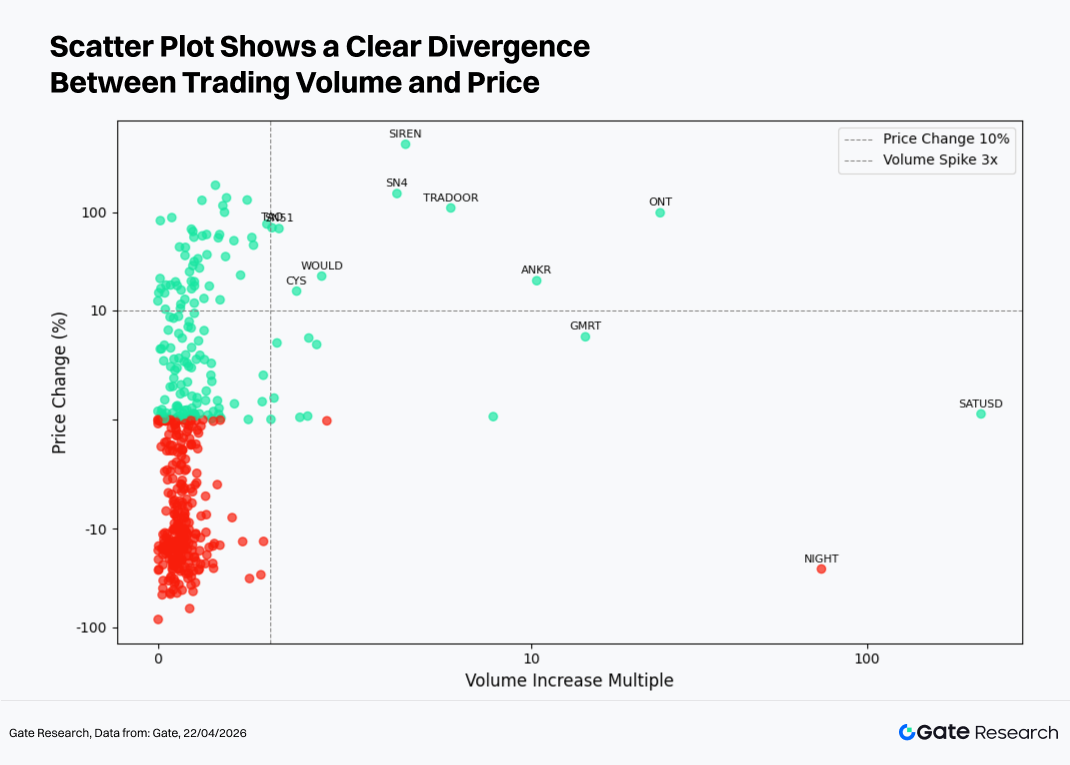

Sur la base de l’observation des activités de volume anormales, cette section combine la performance des prix pour construire un nuage de points « Multiplicateur d’augmentation du volume » versus « Variation de prix (%) ». L’axe des abscisses représente la multiplication du volume de transactions sur les deux dernières semaines par rapport à une période de référence, tandis que l’axe des ordonnées indique la variation de prix correspondante. Une échelle logarithmique symétrique est appliquée pour présenter la relation structurelle entre « expansion du volume » et « mouvement de prix ».

La répartition montre que la majorité des actifs se concentre dans la zone « faible augmentation de volume + faibles variations de prix », ce qui indique que le marché reste dominé par la rotation de liquidité, seuls quelques tokens attirant une attention significative du capital. Dans la zone de forte expansion, SATUSD a enregistré une multiplication de volume supérieure à 200x mais des gains de prix limités, traduisant la domination du trading haute fréquence ou de la spéculation court terme ; à l’inverse, ONT, SN4 et TRADOOR présentent à la fois une forte expansion du volume et une appréciation des prix, typiques d’un rally porté par le capital.

À l’opposé, NIGHT a connu une forte baisse de prix malgré une hausse du volume, reflet d’une pression vendeuse et de sorties de capitaux. En haut du graphique, SIREN a enregistré des gains de prix très élevés mais une expansion de volume relativement limitée, ce qui suggère un mouvement davantage événementiel. Globalement, il n’existe pas de résonance généralisée entre volume et prix, et le marché reste dans une phase de rotation structurelle.

3.3 Analyse de corrélation

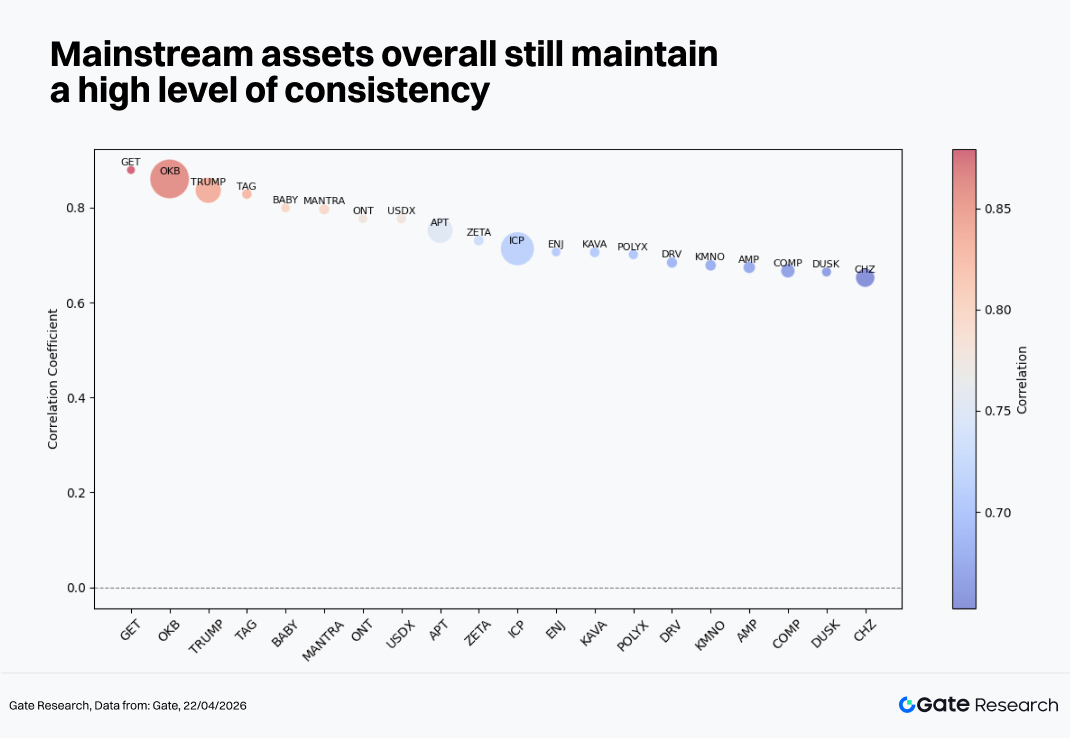

Après avoir examiné la relation entre le volume de transactions et la performance des prix, cette section analyse leur corrélation systémique sous l’angle statistique. Pour mesurer l’impact de l’activité du capital sur les fluctuations de prix, le ratio « taux de croissance du volume de transactions divisé par la capitalisation boursière » est utilisé comme indicateur d’activité relative, et sa corrélation avec les variations de prix est calculée pour identifier les types de tokens les plus sensibles aux flux de capitaux.

La distribution des corrélations en mars montre que les actifs mainstream maintiennent encore un niveau de cohérence relativement élevé (entre 0,65 et 0,90), ce qui indique que le marché reste largement guidé par les facteurs systémiques, avec peu de performances indépendantes au niveau individuel. Parmi eux, OKB, TRUMP et TAG affichent des corrélations supérieures à 0,85, leurs mouvements de prix étant étroitement alignés sur le marché global, traduisant une concentration de l’allocation du capital sur les tendances principales. Les actifs intermédiaires comme ICP, APT et KAVA présentent des corrélations de 0,70 à 0,75, illustrant des actifs de rotation sectorielle qui suivent généralement le marché mais avec une élasticité légèrement différente. À l’extrémité basse, des actifs comme CHZ et DUSK ont des corrélations autour de 0,65, ce qui indique une certaine indépendance ou un comportement guidé par la narration.

Globalement, cette structure de forte corrélation suggère que le marché n’est pas encore entré dans une phase de fragmentation totale, et que le Beta demeure la principale source de rendement.

Références :

-

CoinGecko, https://www.coingecko.com/

-

Gate, https://www.gate.com/trade/BTC_USDT

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies, proposant des analyses techniques, des aperçus de marché, des études sectorielles, des prévisions de tendances et des analyses de politiques macroéconomiques.

Avertissement

L’investissement sur les marchés des cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à mener leurs propres recherches et à bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de telles décisions.