Points clés

- Présentation du mécanisme d’investissement double devise : L’investissement double devise est un produit structuré reposant sur le principe « rendement sur actifs détenus + conversion conditionnelle d’actifs ». Les investisseurs bénéficient d’un rendement fixe durant la période de blocage, tandis que la conversion du capital à l’échéance dépend de l’atteinte d’un niveau de prix prédéfini. Concrètement, l’investisseur cède une option courte via la plateforme, les rendements provenant de la prime d’option. Les produits double devise présentent des caractéristiques similaires aux « Greeks » des options et proposent une structure de rendement associant « revenu de prime d’option + compensation pour blocage du capital ».

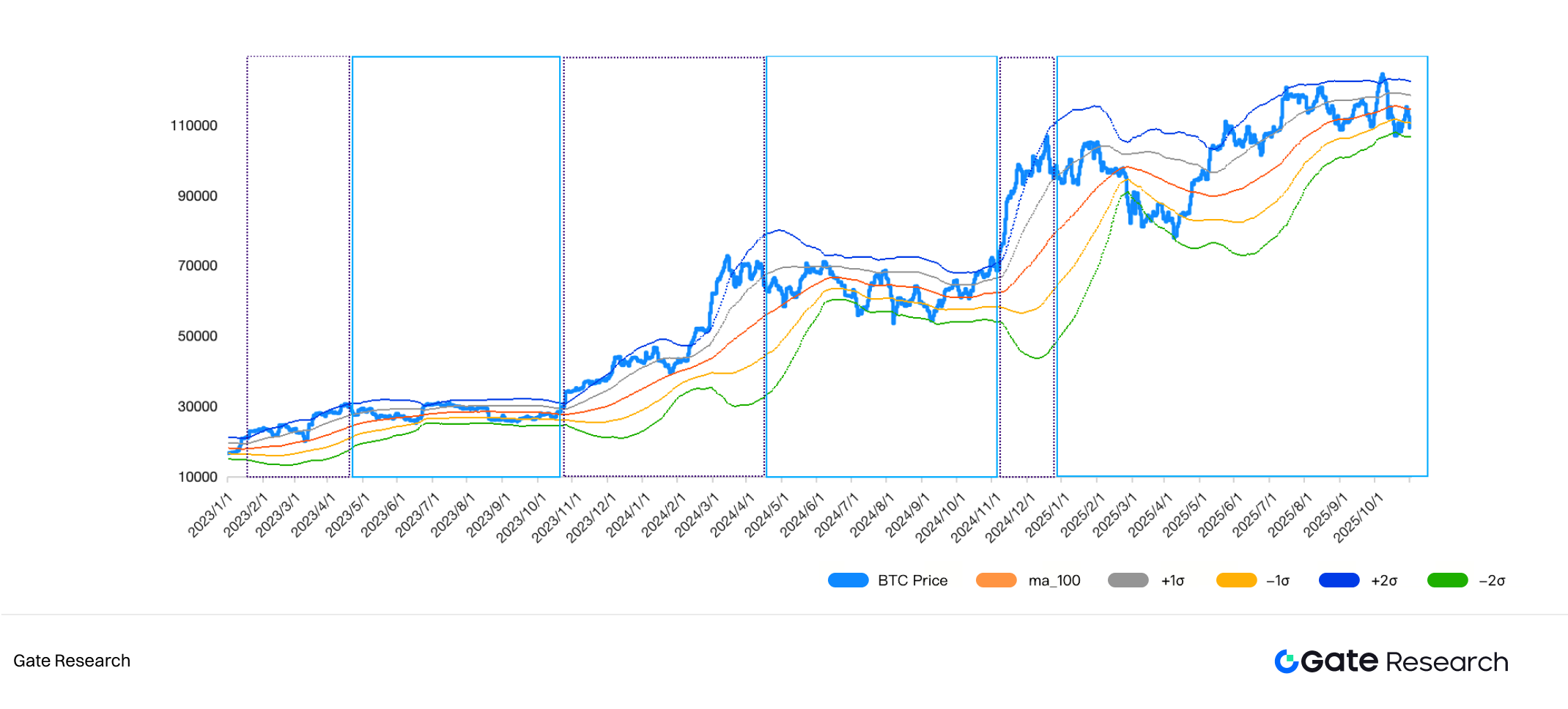

- Classification des cycles de marché du Bitcoin : À partir d’indicateurs techniques, le marché du Bitcoin est segmenté en phases haussière, neutre et baissière afin de caractériser le profil risque/rendement de l’investissement double devise comme stratégie de vente d’options selon les différents cycles. Plus précisément, la moyenne mobile MA100 et ses bandes de déviation standard ±1σ et ±2σ sont utilisées à des fins de visualisation. Les analyses indiquent que depuis 2023, le marché est majoritairement resté en phase haussière et neutre, sans qu’une phase baissière typique n’ait été observée.

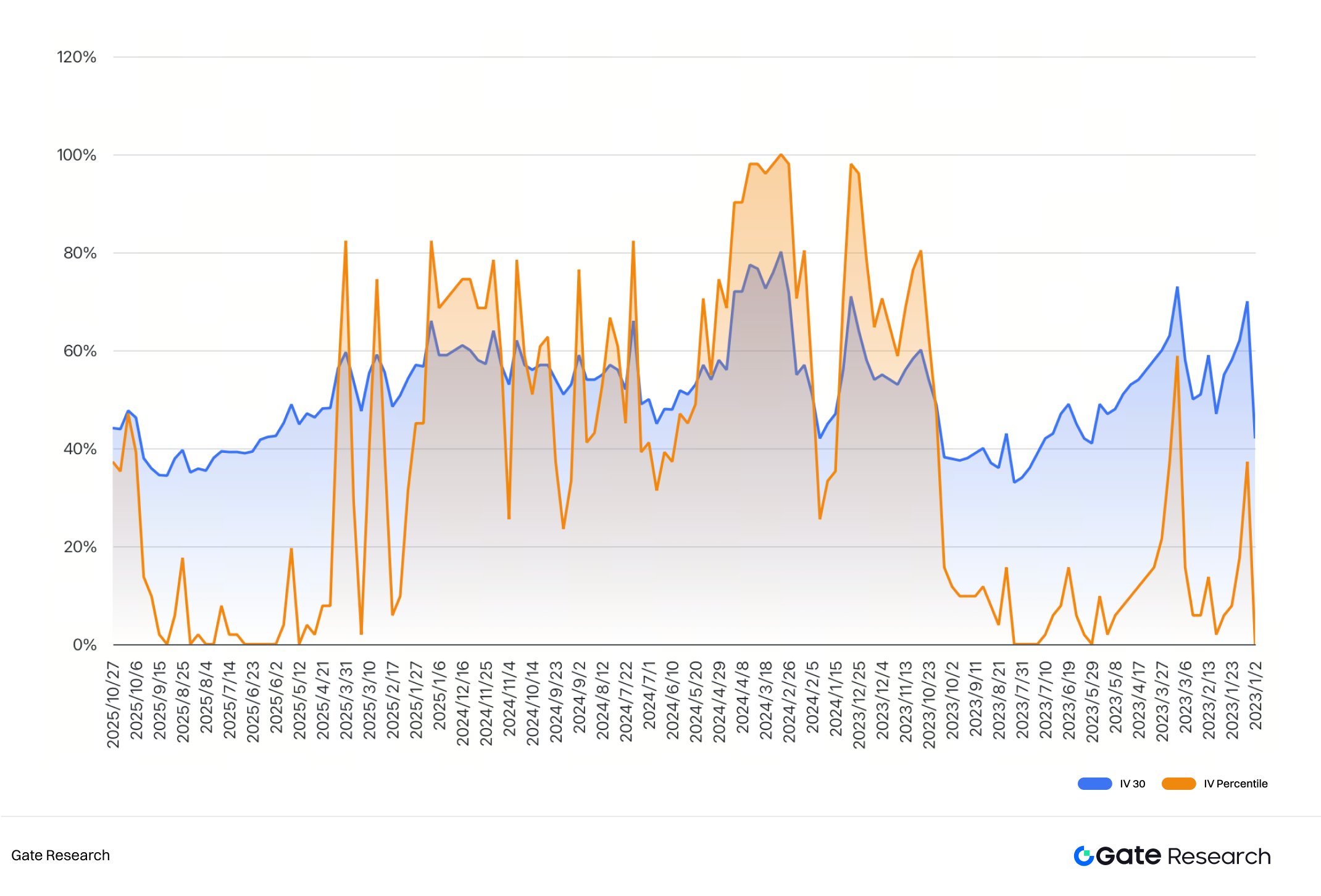

- Conception de la stratégie d’investissement double devise : Le timing d’entrée pour l’investissement double devise doit être cohérent avec la valorisation des options et la structure de volatilité. « Vendre haut / Acheter bas » correspond respectivement aux stratégies Sell Call et Sell Put, la direction d’exécution étant déterminée par le contexte de marché. La stratégie utilise une volatilité implicite élevée comme signal d’entrée : privilégier la vente en fin de marché haussier ou en phase neutre, et privilégier l’achat en phase neutre ou en fin de marché baissier, ce qui permet de capter des primes d’option plus élevées lors des épisodes de forte volatilité et d’optimiser l’efficacité globale du rendement.

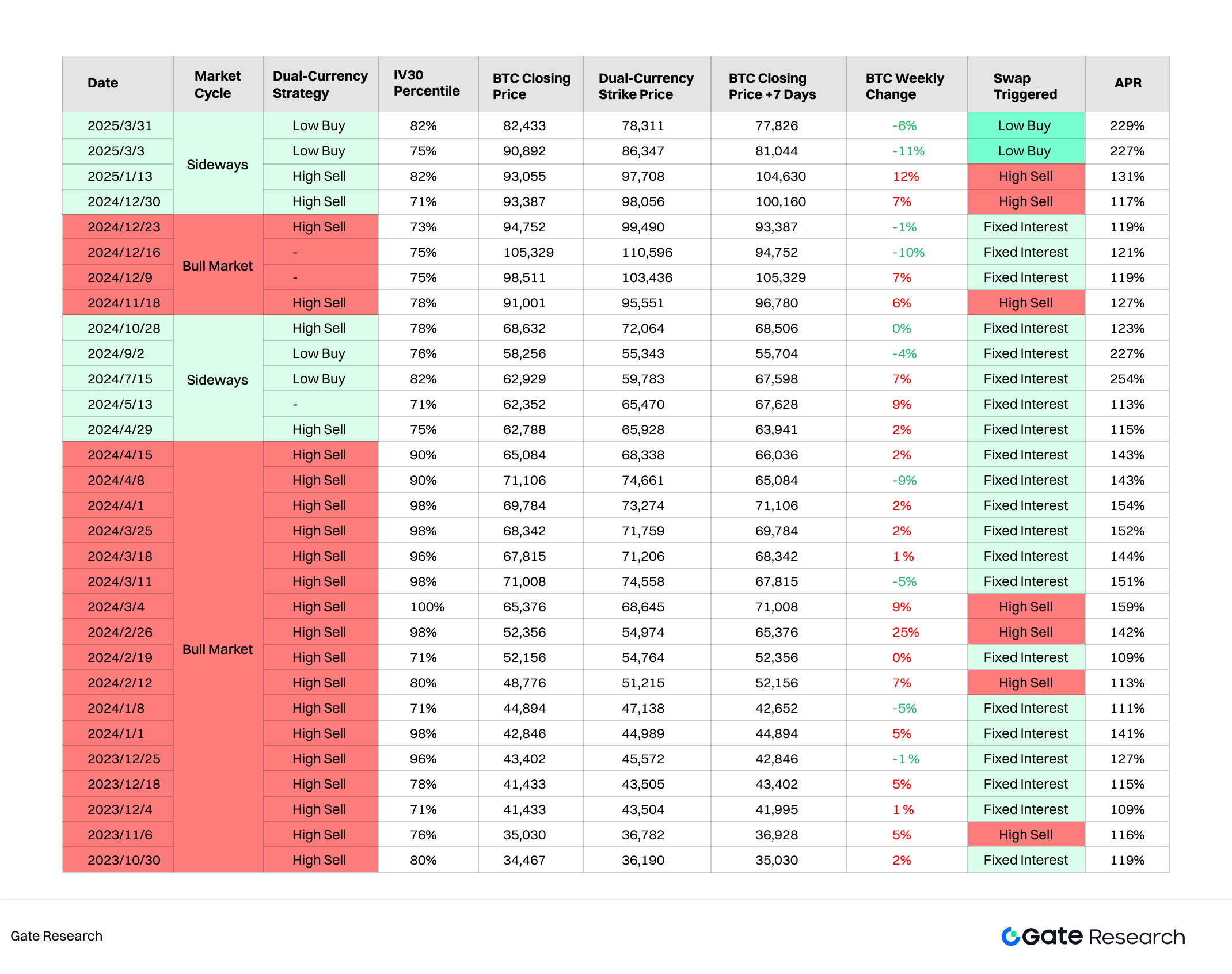

- Analyse empirique : Afin de valider la stratégie, des backtests « vendre haut / acheter bas » sur 7 jours en double devise sont réalisés lors de fenêtres de forte volatilité implicite, intégrant la classification des cycles de marché et le cadre MA100 ±2σ, avec estimation du Taux Annuel de Rendement (APR) via des modèles de valorisation d’options. Les résultats montrent que lors des journées de forte volatilité, la stratégie atteint des APR compris entre 109 % et 253 % sur les marchés haussiers et neutres, ce qui confirme l’efficacité de l’approche « entrée basée sur IV + positionnement selon le cycle », tout en mettant en avant la nécessité de renforcer les contrôles de risque et d’optimiser les paramètres dans des marchés fortement directionnels.

(Cliquez ci-dessous pour accéder au rapport complet)Gate Research est une plateforme de recherche blockchain et crypto exhaustive qui offre aux lecteurs des contenus approfondis, incluant des analyses techniques, des perspectives sectorielles, des revues de marché, des études industrielles, des prévisions de tendances et des analyses de politiques macroéconomiques.

Avertissement

L’investissement sur le marché des cryptomonnaies comporte un risque élevé. Il est conseillé aux utilisateurs d’effectuer leurs propres recherches et de bien comprendre la nature des actifs et des produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de telles décisions d’investissement.

Auteur : Akane

Examinateur(s): Ember, Shirley, Puffy, Kieran

Clause de non-responsabilité

* Les informations ne sont pas destinées à être et ne constituent pas des conseils financiers ou toute autre recommandation de toute sorte offerte ou approuvée par Gate.

* Cet article ne peut être reproduit, transmis ou copié sans faire référence à Gate. Toute contravention constitue une violation de la loi sur le droit d'auteur et peut faire l'objet d'une action en justice.