Perang Hanya Mengungkap Kebenaran—Empat “Aturan” untuk Merebut Peluang, Terutama yang Keempat

Perang di Timur Tengah masih berkecamuk, dan tidak ada yang berani memastikan kapan gencatan senjata akan tercapai. Namun, pasar telah memberikan jawabannya—bukan terhadap perang itu sendiri, melainkan pada pertanyaan utama: aset mana yang benar-benar berperan sebagai “asuransi”?

Dalam eskalasi konflik geopolitik terbaru, emas naik karena permintaan lindung nilai, sedangkan Bitcoin sempat turun di bawah $64.000 akibat sentimen risk-off sebelum pulih ke sekitar $66.400. Ini bukan sekadar “volatilitas biasa”—ini adalah putusan tegas:

Pada saat dunia berada dalam tekanan tertinggi, emas bertindak sebagai “asuransi”; Bitcoin tetap dipandang sebagai “aset berisiko dengan volatilitas tinggi.”

Jika Anda hanya melihat ini sebagai “narasi emas digital runtuh,” Anda akan melewatkan peluang utama yang ingin disampaikan artikel ini.

Saat ini, pasar tidak sedang memperdebatkan apakah “Bitcoin layak menjadi emas.” Sebaliknya, pasar menilai Bitcoin berdasarkan penganggaran risiko: karena perilakunya mirip aset berisiko, nilainya didiskon. Bukti terbaik dari “diskon” ini bukanlah opini forum, melainkan jejak modal teratur: MarketWatch melaporkan sejak awal 2026, ETF Bitcoin spot AS mengalami arus keluar bersih sekitar $2,6 miliar, sangat kontras dengan arus masuk bersih pada periode yang sama di 2025.

Sementara itu, World Gold Council (WGC) juga tegas: ETF emas terus menarik arus masuk sepanjang 2026, mendorong total AUM dan kepemilikan ETF emas global ke rekor tertinggi. (World Gold Council)

Peta dunia yang sama, kecemasan makro yang sama, arus modal global yang sama:

Emas menjadi pelabuhan aman, Bitcoin adalah “eksposur volatilitas tinggi.”

Namun perlu dicatat: ini bukanlah kesimpulan akhir artikel ini—melainkan titik awal.

Inti pesan di sini adalah: Bitcoin belum menjadi emas—dan itu bukan kabar buruk. Inilah “diskon kematangan” yang dapat dihitung, dilacak, bahkan dimanfaatkan.

Dengan kata lain: Anda tidak bertaruh pada slogan, melainkan pada proses. Ketika Bitcoin secara bertahap menembus ambang menjadi aset cadangan, pasar secara bertahap akan menghapus diskon tersebut. Konvergensi diskon inilah yang sering menjadi sumber peluang jangka panjang.

Pertanyaannya: dari mana diskon itu berasal? Ambang apa yang harus dilewati Bitcoin agar, ketika alarm perang berikutnya berbunyi, perilakunya lebih menyerupai emas dan kurang seperti aset berisiko?

Lebih penting lagi: jika Anda bukan institusi dan tidak ingin berjudi, aturan apa yang dapat Anda gunakan untuk memosisikan diri pada sisi “konvergensi diskon”?

Selanjutnya, saya akan menguraikan dengan data: pertama, saya akan menjelaskan mengapa emas bertindak sebagai asuransi selama guncangan perang (skala, struktur permintaan, dan infrastruktur keuangannya), lalu mengukur Bitcoin dengan tolok ukur yang sama. Anda akan melihat bahwa masalahnya bukan pada “kurangnya kelangkaan,” melainkan kurangnya mekanisme untuk mengubah kelangkaan menjadi “asuransi dalam sistem.” Mekanisme yang hilang inilah sumber diskon tersebut.

1. Mengapa Emas Menjadi Aset Safe-Haven Terbaik Saat Ini?

Banyak diskusi tentang emas hanya menyoroti status “kuno”, “konsensus”, dan “kelangkaan”. Poin-poin ini tidak salah, tetapi tidak menjelaskan kekuatan utama emas dalam sistem keuangan.

Kekuatan utama emas berasal dari tiga aspek:

- Cukup besar untuk menyerap modal lindung nilai global;

- Struktur permintaannya stabil, sehingga meskipun permintaan keuangan surut, nilainya tidak runtuh;

- Infrastrukturnya cukup dalam untuk kliring, kolateralisasi, pembiayaan, dan market making di sistem institusi.

Ini bukan sekadar istilah—ini adalah data.

1.1 Lapisan Satu: Emas “Cukup Besar”

World Gold Council (WGC) memperkirakan hingga akhir 2025, stok emas di atas tanah secara global mencapai sekitar 219.891 metrik ton. (World Gold Council)

Ini bukan produksi tahunan, melainkan “stok kumulatif” yang telah dibangun manusia. Dalam perdagangan, ini berarti kapasitas pasar.

Saat risiko meningkat tajam (perang, ancaman energi, ekspektasi inflasi), modal global berpindah ke “rebalancing lindung nilai.” Jika kapasitas pasar suatu aset terlalu kecil, arus masuk cepat mengerek harga; arus keluar menjatuhkan harga. Semakin volatil harga, efek “pegas” makin besar—dan makin kecil kemampuannya jadi “asuransi.”

Stok emas menjadikannya reservoir raksasa: permukaan air naik turun, tapi hujan deras tak akan membanjiri sungai.

Itulah mengapa, di masa perang, emas menjadi pilihan utama modal—bukan karena tidak berfluktuasi, tetapi karena tidak perlu volatilitas ekstrem untuk menjamin transaksi dan exit. (Reuters)

1.2 Lapisan Dua: Emas “Cukup Stabil”

Data “struktur stok di atas tanah” WGC jelas menunjukkan stabilitas emas: (World Gold Council)

- Perhiasan: sekitar 97.645 ton (44%)

- Batangan, koin (termasuk ETF emas): sekitar 50.978 ton (23%)

- Bank sentral: sekitar 38.666 ton (18%)

- Lainnya: sekitar 32.602 ton (15%)

Bayangkan ini sebagai “tripod” emas:

Kaki pertama: Konsumsi perhiasan dan budaya (permintaan lambat)

Tidak mengejar reli atau panic selling, bereaksi lambat, tapi basisnya luas. Saat permintaan keuangan surut, ini jadi landasan “tidak nol”. (World Gold Council)

Kaki kedua: Permintaan investasi (permintaan cepat)

Ketika perang, utang, mata uang, atau ekspektasi suku bunga berubah, permintaan investasi langsung menyoroti emas. “Gold Demand Trends” WGC mencatat pada 2025, total permintaan emas termasuk OTC untuk pertama kalinya melampaui 5.000 ton, menyoroti aktivitas investasi sebagai penggerak utama. (World Gold Council)

Kaki ketiga: Sektor resmi (permintaan keras)

Kepemilikan bank sentral menjadikan status “aset cadangan” emas lebih dari slogan—ini alokasi neraca jangka panjang. Bagian bank sentral WGC menunjukkan pembelian bersih bank sentral sekitar 863,3 ton di 2025, sedikit lebih rendah dari >1.000 ton tahun-tahun sebelumnya, namun tetap “tangguh.” (World Gold Council)

Media seperti Financial Times juga menyoroti: pembelian bank sentral melambat, tapi permintaan investasi melonjak, menjaga permintaan tetap tinggi. (Financial Times)

Efek gabungan tripod ini:

Permintaan emas bukan sekadar “satu jalur spekulasi keuangan.”

Saat perang memangkas risk appetite, pembelian emas bukan acak—didukung struktur, inersia institusi, dan pemegang jangka panjang.

1.3 Lapisan Tiga: Emas “Cukup Dalam”

Di masa perang, yang paling berharga bukan hasil—melainkan kepastian:

Anda harus yakin bisa masuk, keluar, settle, dan sistem settlement tidak membeku.

Data dari London Bullion Market Association (LBMA) membuat “kedalaman pasar” emas nyata:

- Laporan perdagangan LBMA menunjukkan per 20 Februari 2026, rata-rata 12 minggu omset nominal mingguan di pasar emas London sekitar $1,02 triliun. (LBMA)

- Data kliring LBMA: pasar London rata-rata clearing lebih dari 20 juta ons emas per hari. (LBMA)

Secara sederhana:

Emas bukan sekadar “kurva beli-jual”—ini adalah rantai alat yang berputar di dunia institusi:

Market maker memberi kuotasi berkelanjutan, lembaga kliring menjamin delivery dan transfer buku, serta sistem kustodian dan akun menangani alokasi besar. Anda mungkin tak melihatnya setiap hari, tapi saat perang tiba-tiba meningkatkan risiko, sistem ini jadi keunggulan besar:

Modal tahu bisa masuk dan keluar. (LBMA)

1.4 Ringkasan: “Keemasan” Emas adalah Kapabilitas Sistemik yang Berkali-kali Terbukti oleh Perang

Ketika perang mendorong pasar ke mode risk-off, emas dibeli bukan karena tidak bisa turun, tetapi karena punya tiga kapabilitas sistemik:

- Kapasitas: cukup besar untuk menyerap arus lindung nilai; (World Gold Council)

- Struktur: permintaan multi-kaki—investasi (cepat), perhiasan (lambat), dan bank sentral (keras); (World Gold Council)

- Infrastruktur: jaringan perdagangan dan kliring yang dalam, menjamin kepastian masuk dan keluar saat stres. (LBMA)

Di sinilah titik balik penting muncul:

Agar Bitcoin menjadi emas, bukan soal slogan—tetapi membangun kapabilitas sistemik secara bertahap.

Mari kita ukur Bitcoin dengan standar yang sama.

2. Mengapa Bitcoin Belum Menjadi Emas?

Perang adalah “stress test.” Tidak memberi waktu untuk pidato; ia melempar aset ke lingkungan ekstrem untuk melihat perilakunya: asuransi atau eksposur risiko. (Reuters)

Setelah eskalasi Timur Tengah 2026, emas dan Bitcoin menunjukkan perilaku sangat berbeda:

Emas menjadi emas karena telah mencapai “status aset cadangan” dalam sistem keuangan; Bitcoin masih dalam proses menuju ke sana.

Saya membagi proses ini menjadi empat ambang. Masing-masing bisa diukur, dan semuanya terkait “diskon kematangan”—peluang ada pada konvergensi diskon ini.

2.1 Ambang Satu: Kapasitas dan Kedalaman Pasar

Pertama, “kedalaman” emas. Tak perlu melihat grafik harga—cukup lihat “sistem lalu lintasnya.”

LBMA melaporkan per 20 Februari 2026, rata-rata 12 minggu omset nominal mingguan di pasar emas London sekitar $1,02 triliun. (LBMA)

Artinya, emas adalah aset yang “selalu dapat dipanggil” di dunia institusi: market making, kliring, alokasi, lindung nilai—semua didukung jaringan perdagangan dan counterparty yang dalam. (LBMA)

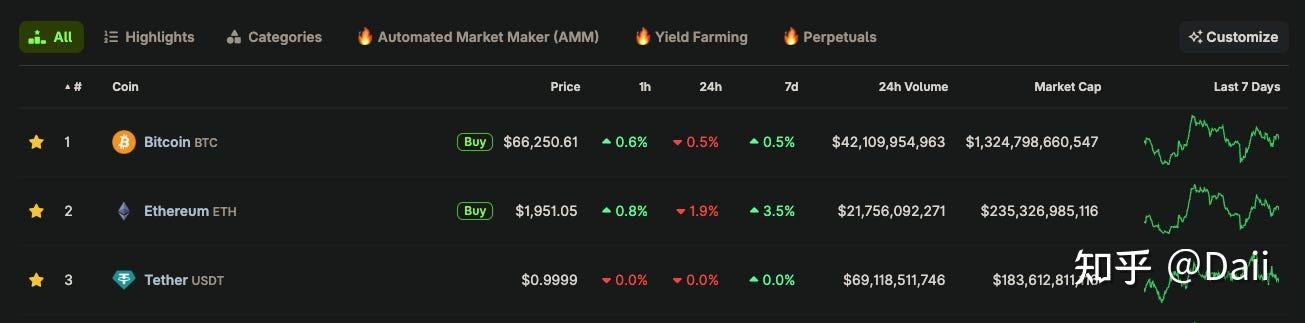

Bagaimana dengan “kedalaman” Bitcoin? CoinGecko menunjukkan kapitalisasi pasar Bitcoin sekitar $1,32 triliun, dengan volume perdagangan 24 jam sekitar $42,109 miliar. (CoinGecko)

Perbedaan skalanya jelas: kolam perdagangan institusi emas mencatat omset mingguan triliunan, sedangkan volume 24 jam Bitcoin global hanya puluhan miliar. (LBMA)

Tentu, metriknya berbeda (OTC vs agregat bursa, mingguan vs harian), tapi skala gap-nya nyata:

Saat panik, aset safe-haven sejati harus mampu menyerap arus masuk besar tanpa distorsi dan memungkinkan arus keluar besar tanpa kepanikan. Ini butuh kapasitas dan kedalaman.

Jadi, saat lonjakan risiko perang, emas seperti “jalan tol,” Bitcoin seperti “jalan ramai yang masih dibangun, mudah macet dan terguncang.” (LBMA)

2.2 Ambang Dua: Performa di Jendela Krisis

Ujian terbesar untuk “berperilaku seperti emas” adalah: apa yang Anda tawarkan ketika saham anjlok?

MSCI (Morgan Stanley Capital International) dalam laporannya tahun 2021 “Bitcoin: Good as Gold?” melakukan pengujian langsung: ketika saham mengalami penurunan besar (return bulanan < -3%), Bitcoin turun di 8 dari 12 bulan—seringkali lebih dalam dari saham—sementara emas mencatat return positif 8 kali. (msci.com)

Singkatnya: korelasi rendah tidak sama dengan safe haven. Yang penting adalah apakah Anda benar-benar melakukan lindung nilai saat sangat dibutuhkan. (msci.com)

Riset MSCI tahun 2025 “Balancing Risk and Return: Gold and Digital Assets in a 60/40 Portfolio” membahas ini dalam bahasa portofolio:

Mereka mencatat bahwa dalam tekanan pasar, emas biasanya menahan penurunan; aset digital (berdasarkan indeksnya) sering turun lebih dalam dari saham; aset digital adalah “aset pemulihan,” berkontribusi pada return berlebih saat volatilitas mereda dan sentimen membaik. (msci.com)

Analisis jendela krisis (krisis keuangan 2008, pandemi 2020, pivot The Fed 2022, guncangan tarif 2025) menunjukkan: emas sebagai buffer, aset digital memperbesar tekanan. (msci.com)

Dengan mencocokkan temuan MSCI ini dengan jendela perang saat ini, Anda akan lebih memahami “respons naluriah” pasar:

Ketika risiko naik, emas dibeli sebagai asuransi; Bitcoin dipotong dulu, baru menemukan dukungan. (Reuters)

Ini juga sinyal peluang penting:

Agar Bitcoin berperilaku lebih seperti emas, ia harus menjadi “kurang buruk” saat stres.

Hanya ketika perilaku di jendela krisis berubah, pasar akan melonggarkan “diskon aset berisiko.”

2.3 Ambang Tiga: Penyangga Permintaan Institusional

Mengapa emas lebih stabil saat panik? Karena memiliki penyangga permintaan yang sulit ditiru: sektor resmi.

“Gold Demand Trends: Full Year 2025” World Gold Council melaporkan pembelian bersih emas bank sentral sebesar 863,3 ton pada 2025, meski di bawah 1.000+ ton tiga tahun sebelumnya, tetap tertinggi secara historis. (World Gold Council)

Artinya, status “aset cadangan” emas bukan sekadar hype—ini fixture jangka panjang di neraca negara. (World Gold Council)

Emas juga punya saluran ritel regulasi yang matang: ETF. Laporan pasar AS WGC sangat spesifik:

Pada 2025, permintaan emas AS naik 140% yoy menjadi 679 ton, hampir seluruhnya didorong ETF; ETF emas AS menarik 437 ton, mendorong total kepemilikan ke 2.019 ton dan AUM sekitar $280 miliar. (World Gold Council)

Perubahan terbesar Bitcoin juga adalah munculnya saluran regulasi (ETF spot). Bitbo ETF Tracker menunjukkan per 27 Februari 2026, ETF Bitcoin spot AS memegang 1.272.069 BTC—sekitar 6,057% dari total 21 juta, senilai sekitar $84,75 miliar. (bitbo.io)

Kesimpulan: “institusional bid” Bitcoin mulai muncul—tidak lagi terbatas pada bursa kripto. (bitbo.io)

Namun, gap-nya jelas:

Jangkar institusi emas meliputi bank sentral dan ETF matang; Bitcoin terutama bertumpu pada ETF sebagai pintu masuk institusi, dan jangkar sektor resmi masih jauh dari membentuk struktur kepemilikan publik yang sebanding dan berkelanjutan. (World Gold Council)

Itulah sebabnya, saat perang, emas menjadi “asuransi universal,” Bitcoin “aset volatilitas tinggi yang diterima sebagian institusi.” Karena:

Jika jangkar tidak cukup berat, kapal mudah dihantam ombak. (Reuters)

2.4 Ambang Empat: Sistem Perbankan dan Regulasi Kehati-hatian

Ambang terakhir adalah yang tersulit dan sering diabaikan oleh “narasi emas digital”: bisakah sistem perbankan memperlakukan Bitcoin seperti emas?

Basel Committee on Banking Supervision (BCBS), dalam standar final “Prudential Treatment of Cryptoasset Exposures”, mengelompokkan eksposur bank terhadap aset kripto dan menetapkan batas eksposur ketat untuk aset risiko tinggi Grup 2: ambang 1% dan 2% dari modal inti, bertujuan mencegah risiko sistemik akibat aset volatilitas tinggi. (bis.org)

Beberapa aset kripto risiko tinggi, menurut BCBS, masuk Grup 2b dengan bobot risiko 1.250%/setara pemotongan modal 100%. (Ashurst)

Secara praktis:

Emas adalah aset universal yang “dapat diagunkan, dibiayai, diperdagangkan, dan dikliringkan” dalam sistem perbankan;

Bitcoin masih di zona “biaya modal tinggi, eksposur terbatas, pembatasan kehati-hatian ketat.”

Ini berdampak langsung pada satu hal: saat panik, aset mana yang bisa segera dimobilisasi bank sebagai agunan likuiditas?

Emas bisa; Bitcoin masih sulit dalam skala besar. (bis.org)

Jadi, fenomena perang ini tidak mengejutkan: emas adalah “asuransi sistemik,” Bitcoin “aset volatilitas tinggi di pinggiran sistem.” (Reuters)

2.5 Ringkasan

Kini, Anda seharusnya memahami mengapa “Bitcoin belum menjadi emas”—ia belum melewati empat ambang berikut:

- Kapasitas dan kedalaman: kolam perdagangan institusi emas jauh lebih dalam. (LBMA)

- Performa di jendela krisis: emas buffer; aset digital aset fase pemulihan. (msci.com)

- Penyangga permintaan institusional: emas punya bank sentral dan ETF matang; Bitcoin terutama masuk lewat ETF, dengan jangkar yang masih menguat. (World Gold Council)

- Akses sistem perbankan: emas agunan universal; Bitcoin masih di bawah biaya modal tinggi dan batas eksposur. (bis.org)

Jadi, di mana peluang Anda? Ada pada “jalur konvergensi” empat diskon ini:

Saat saluran ETF meluas, kedalaman pasar bertambah, volatilitas menurun, kegunaan di perbankan dan regulasi membaik, dan—paling penting—perilaku di masa stres menjadi lebih seperti “peredam kejut,” Bitcoin akan bergerak dari “diskon harga aset berisiko” ke “harga aset cadangan.” (msci.com)

3. Mengapa “Bitcoin Belum Menjadi Emas” adalah Peluang?

Perang bertindak sebagai sorotan: tidak peduli apa sebutan Anda, hanya bagaimana Anda diperlakukan saat panik.

Setelah eskalasi di Timur Tengah, saat emas melonjak (spot emas sempat menyentuh $5.368/oz), Bitcoin turun sebelum stabil di sekitar $66.000.

Banyak yang kecewa: “Lihat, Bitcoin sama sekali bukan emas.”

Namun saya ingin menegaskan bahwa kekecewaan saja tidak cukup—Anda harus melihat peluang:

Bitcoin belum menjadi emas, artinya masih terkena “pajak kematangan.”

Sebaliknya, pajak itu adalah “diskon kematangan.” Proses konvergensi diskon itulah peluangnya.

Ini terdengar filosofis, namun sebenarnya adalah logika penetapan harga paling dasar dalam keuangan:

Semakin besar ketidakpastian, semakin besar diskon; saat ketidakpastian menurun, diskon menyempit.

“Ketidakpastian” Bitcoin bukan metafisika—terutama pada tiga ranah terukur:

- Volatilitas;

- Infrastruktur;

- Penerimaan institusi.

3.1 Peluang Satu: Diskon Volatilitas Terkikis Seiring Waktu

Jika emas adalah asuransi, ciri utamanya adalah “peredam guncangan.”

Kelemahan terbesar Bitcoin saat ini adalah sering bertindak sebagai “amplifier.”

Namun catat: kelemahan bukan cacat permanen. Bisa jadi hanya sumber diskon sementara.

Yang Anda butuhkan bukan “keyakinan akan stabil,” melainkan bukti “ia memang sedang stabil.” Dua jenis bukti penting:

Pertama: bukti tren jangka panjang.

Riset Fidelity Digital Assets menunjukkan volatilitas Bitcoin menurun sejak awal, menyoroti tonggak seperti “volatilitas tahunan terendah” dan “volatilitas mingguan di bawah 75% selama setahun,” serta memprediksi volatilitas akan terus menurun seiring kematangan pasar. (fidelitydigitalassets.com)

State Street Global Advisors (SSGA) dalam studi Februari 2026 menemukan hal serupa: setelah gejolak awal, volatilitas Bitcoin turun tajam dan terus melandai. (ssga.com)

Kedua: bukti keadaan saat ini.

Indikator volatilitas terealisasi 1 tahun Glassnode per 22 Februari 2026 sebesar 44,16%. (fidelitydigitalassets.com)

Anda harus sadar, Bitcoin masih dipandang berisiko karena volatilitasnya belum “grade asuransi.” Begitu volatilitas turun lebih jauh, “porsi alokasi” di model risiko institusi akan naik, dan diskon kematangan akan menyempit.

Itulah peluang pertama: saat volatilitas turun, sebagian diskon dapat direbut kembali.

3.2 Peluang Dua: Diskon Infrastruktur Semakin Menyempit

Emas berperilaku seperti emas bukan hanya karena ukurannya besar, tetapi karena institusi bisa menggunakannya berulang kali: market making, kliring, agunan, pembiayaan—jalurnya sudah dibangun.

Agar Bitcoin menjadi “emas,” ia harus membuat risiko dapat dikelola. Alat paling langsung adalah derivatif dan infrastruktur lindung nilai.

Halaman produk Bitcoin CME menyoroti: futures-nya berbasis referensi harga terstandar dan teregulasi (CME CF Bitcoin Reference Rate), menawarkan futures dan opsi agar peserta dapat mengelola risiko harga. (cmegroup.com)

Secara struktural, ini berarti Bitcoin mengikuti jalur yang sudah dikenal:

Lebih banyak peserta → permintaan lindung nilai meningkat → alat lebih kaya → risiko lebih mudah dikendalikan → volatilitas turun → lebih banyak modal bisa dialokasikan.

Pasar Bitcoin awal seperti jalan tol tanpa pembatas: cepat, tapi rawan tabrakan saat rem mendadak.

Munculnya alat lindung nilai dan referensi harga teregulasi seperti menambah pembatas, jalur darurat, dan patroli. Tidak mencegah semua kecelakaan, tapi menurunkan risiko kegagalan sistemik—salah satu alasan “diskon kematangan” akan menyempit.

Itulah peluang kedua: semakin kokoh infrastruktur, semakin mudah risiko dikelola, semakin mudah diskon menyempit.

3.3 Peluang Tiga: Adanya Saluran ETF Teregulasi

Saat bertanya “mengapa Bitcoin belum menjadi emas,” faktor paling sering diabaikan bukan volatilitas, melainkan “saluran.”

Emas dapat menyerap arus safe-haven saat krisis karena salurannya sudah lama ada dan sangat lebar.

Perubahan terpenting Bitcoin akhir-akhir ini adalah sudah memiliki “saluran modal tradisional”—ETF spot.

CoinDesk melaporkan 27 Februari 2026: ETF Bitcoin spot AS mencatat arus masuk bersih sekitar $1,1 miliar dalam tiga hari, dengan IBIT BlackRock berkontribusi besar. (coindesk.com)

Namun, sisi sebaliknya: arus ini labil, berubah sesuai selera risiko dan kondisi makro—karena itu, saat perang, Bitcoin masih dipotong dulu, sementara emas tetap safe haven utama. (Reuters)

Jadi apa yang benar-benar diubah ETF?

Bukan “pergerakan harga jangka pendek,” melainkan kerangka harga. Dengan saluran terbuka, dua kelompok dipaksa berdialog:

- “Allocator jangka panjang”: fokus pada volatilitas, korelasi, performa krisis;

- “Bitcoin native believers/holders”: fokus pada kelangkaan dan monetisasi jangka panjang.

ETF menghubungkan dua dunia ini. Masa depan Bitcoin akan semakin menyerupai “kematangan aset,” bukan sekadar “evolusi narasi komunitas.”

Itulah peluang ketiga: saluran berarti “konvergensi diskon kematangan” kini punya jalur struktural.

3.4 Ringkasan

Jendela perang menunjukkan: Bitcoin belum menjadi emas.

Namun Anda sebaiknya menarik kesimpulan yang lebih berguna, jelas, dan disiplin:

Peluang Bitcoin bukan dari “sudah menjadi emas,” tetapi dari “belum menjadi emas.”

Karena “belum” berarti pasar masih mendiskon: volatilitas, infrastruktur, dan institusi.

Saat diskon-diskon ini menyempit, bahkan tanpa “narasi endgame,” struktur harga Bitcoin akan bergeser.

Seiring volatilitas Bitcoin terus menurun, alat lindung nilai membaik, dan saluran ETF berkembang, ia bergerak menuju profil aset yang lebih matang.

4. Bagaimana Menangkap Peluang “Diskon Kematangan”?

Perang membuat semua “narasi” murah, karena risiko nyata di depan mata, memaksa Anda memilih: atur aturan sejak awal, atau improvisasi di tengah volatilitas.

Setelah eskalasi Timur Tengah, reaksi pasar sudah jelas: jangan perlakukan Bitcoin sebagai asuransi. Ia belum menjadi “aset masa stres” seperti emas.

Namun di situlah peluangnya: Anda bisa memperlakukannya sebagai “opsionalitas,” berpartisipasi dalam proses kematangannya secara terukur.

Di sini, saya tidak menawarkan slogan—hanya aturan yang bisa dijalankan.

4.1 Tentukan Besaran Posisi Berdasarkan “Budget,” Bukan “Keyakinan”

Hambatan terbesar Bitcoin di dunia nyata adalah volatilitas. Volatilitas terealisasi 1 tahun Glassnode (rolling 365 hari, tahunan) per 1 Maret 2026 sekitar 43,91%. (studio.glassnode.com)

Ini bukan opini—ini realitas pasar setahun terakhir: memegangnya seperti membeli “tiket volatilitas tinggi.”

Cara paling praktis adalah model mental “risk budget”:

- Anggap besaran posisi sebagai “bobot”; volatilitas sebagai “kondisi jalan.”

- Semakin buruk jalan (volatilitas tinggi), semakin berbahaya bobot yang sama (posisi).

- Di jalan buruk, kurangi beban agar tidak kehilangan kendali.

Banyak yang gagal di sini: bukan salah membaca arah, tapi posisi terlalu besar untuk menahan volatilitas.

Laporan J.P. Morgan Private Bank 30 Januari 2026 memberi pengingat manajemen risiko: dalam satu dekade terakhir, volatilitas tahunan Bitcoin hampir 70%—sekitar empat kali saham global (16%); selama periode itu, Bitcoin mengalami 14 “drawdown bear market” (≥20%), saham global dua kali; lima penurunan terburuk Bitcoin rata-rata 57%, saham global 21%. (privatebank.jpmorgan.com)

Ini bukan emosi—ini adalah “kondisi jalan” yang Anda beli.

Perbedaan krusial ada di masa stres: di laporan J.P. Morgan yang sama, saat “risk-off,” Bitcoin turun 93% dari waktu, emas 55%; rata-rata saham -8%, Bitcoin -13%, emas +0,4%. (privatebank.jpmorgan.com)

Inilah sebabnya, saat perang, emas menjadi asuransi, Bitcoin aset berisiko—itulah perlakuan historisnya.

Jadi besaran posisi seharusnya bukan “seberapa besar keyakinan saya,” tetapi “seberapa besar risiko yang bisa saya tanggung.”

J.P. Morgan memberi aturan kuantitatif: menambah 5% Bitcoin atau emas ke portofolio 60/40 tradisional, emas menyumbang sekitar 2% risiko portofolio, Bitcoin sekitar 13%; dengan 10% Bitcoin, kontribusi risiko bisa mencapai 32%. (privatebank.jpmorgan.com)

Kesimpulannya: kontribusi risiko Bitcoin sering 2–3 kali bobotnya, bahkan lebih. (privatebank.jpmorgan.com)

Jadi aturan pertama Anda:

Tentukan batas risiko maksimum portofolio (“risk budget”), lalu hitung mundur besaran posisi Bitcoin Anda.

Bukan “alokasikan sebanyak yang ingin Anda dapatkan,” tetapi “alokasikan sebanyak yang bisa Anda tahan.”

4.2 Bangun “Rebalancing” dalam Aturan Anda

Dengan Bitcoin, musuh terbesar Anda bukan kerugian—melainkan bertindak salah saat rugi: jual panik atau menambah posisi secara sembrono.

Riset MSCI menawarkan bukti “rekayasa portofolio” yang jelas:

Selama 20 tahun, mengalihkan 5% portofolio 60/40 dari saham ke emas menurunkan volatilitas dari 10,7% ke 9,9%, drawdown maksimum dari 33% ke 30%, dan memperbaiki risk-return. (msci.com)

Untuk aset digital (dengan rebalancing bulanan), mengalihkan 5% dari saham ke aset digital meningkatkan return tahunan dari 9,2% ke 11,9%, dengan risiko naik dari 12,1% ke 12,2%; pada bobot 10%, return 14,4%, risiko 13,2%. (msci.com)

MSCI mencatat: rebalancing bulanan dan korelasi rendah jangka pendek membantu “menjinakkan” volatilitas aset digital. (msci.com)

Anda tidak perlu meniru alokasi ini (itu “nasihat” bukan “edukasi”), tetapi Anda harus menuliskan metodenya dalam aturan pribadi:

Saat tenang, tentukan frekuensi rebalancing (bulanan/kuartalan), dan patuhi.

Semakin besar fluktuasi, semakin Anda “jual tinggi, beli rendah”—bukan bereaksi pada volatilitas.

Aturan ini sangat berharga saat perang: panik mengaburkan penilaian; aturan preset lebih andal.

4.3 Perjelas “Risiko Saluran” Anda

Jika ingin menangkap “konvergensi diskon kematangan,” Anda harus mengakui: saluran itu sendiri bagian dari risiko.

Emas lebih mirip asuransi saat perang sebagian karena “salurannya” matang: arus ETF, kedalaman OTC, dan jaringan kliring kuat. (World Gold Council)

Saluran teregulasi Bitcoin makin tebal; perhatikan angka ini: per 27 Februari 2026, ETF Bitcoin spot AS memegang 1.272.069 BTC, sekitar 6,057% dari total 21 juta, senilai sekitar $84,75 miliar. (bitbo.io)

Ini menunjukkan: makin banyak modal tradisional memegang Bitcoin secara institusional.

Namun ingat: saat stres, arus bisa berbalik—itulah sebabnya Bitcoin belum menjadi emas. (privatebank.jpmorgan.com)

Jadi aturan ketiga Anda:

Perjelas “saluran” yang Anda gunakan untuk Bitcoin, dan tentukan: jika pasar risk-off, apakah Anda butuh likuiditas, dan bisakah Anda menghadapi arus balik di saluran itu?

Ini bukan detail teknis—ini soal bertahan hidup.

4.4 Perlakukan “Batas Institusional” sebagai Variabel Jangka Panjang

Ciri “asuransi” emas didukung penggunaannya yang sudah lama sebagai agunan di sistem keuangan.

Agar Bitcoin mencapai level ini, ia harus melewati batas regulasi kehati-hatian. Standar final BCBS menyatakan: total eksposur bank ke aset kripto Grup 2 dibatasi 1% modal inti; di atas itu, perlakuan modal lebih ketat; ambang 2% berarti semua eksposur Grup 2 di atasnya kena aturan lebih berat. (bis.org)

Artinya: mesin utama sistem (neraca bank) masih sangat hati-hati terhadap aset kripto tak berjangkar.

Jadi aturan keempat Anda:

Perlakukan “penerimaan institusi” sebagai variabel jangka panjang—bukan taruhan jangka pendek.

Ini akan membentuk harga jangka panjang Bitcoin, bukan pergerakan hariannya.

4.5 Ringkasan

Anda tidak bisa memprediksi perang, tapi Anda selalu bisa melakukan satu hal: tetapkan aturan sebelum badai.

Jika Anda memperlakukan Bitcoin sebagai emas, Anda akan berulang kali merasakan sakit yang sama: di jendela risiko, ia berperilaku seperti aset berisiko, membuat Anda ragu pada diri sendiri, narasi, dan dunia. (privatebank.jpmorgan.com)

Jika Anda memperlakukannya sebagai “opsionalitas,” menggunakan risk budget, rebalancing, pemilihan saluran, dan batas institusional, Anda tidak terombang-ambing emosi—Anda berpartisipasi dalam konvergensi diskon kematangan jangka panjang.

Kesimpulan

Perang tidak akan berakhir sesuai keinginan Anda atau saya, dan pasar tidak akan mengikuti narasi siapa pun. Ketika alarm berbunyi, modal mencari “asuransi” terlebih dahulu, baru idealisme.

Yang ingin saya sampaikan bukanlah kenyamanan “Bitcoin pada akhirnya akan menjadi emas,” melainkan:

“Bitcoin belum menjadi emas” bukan kabar buruk—itu diskon. Semakin lambat konsensus terbentuk, semakin besar peluangnya.

Namun diskon bukan hadiah—itu ujian. Mereka yang mengubah diskon menjadi imbal hasil bukan mengandalkan gairah, melainkan aturan.

Sekarang, Anda bisa melakukan tiga hal—bukan besok, bukan lain waktu, tapi hari ini:

Pertama, perjelas peran Anda.

Jangan biarkan opsionalitas menyamar sebagai asuransi: emas menyerap guncangan, Bitcoin menawarkan upside. Tempatkan diri Anda di posisi yang tepat, atau pasar akan “membetulkan” Anda—seringkali dengan keras—saat jendela risiko berikutnya datang.

Kedua, tulis aturan Anda.

Berapa drawdown maksimum yang bisa Anda toleransi? Seberapa sering Anda akan rebalancing—bulanan atau kuartalan? Apakah Anda akan menggunakan ETF atau self-custody? Tulis tiga aturan ini di kertas dan tempelkan di tempat yang terlihat. Semakin liar pasar, semakin sedikit Anda harus improvisasi.

Ketiga, pantau indikatornya.

Lain kali risiko naik, apakah Bitcoin masih dipotong dulu? Apakah volatilitasnya sudah turun? Apakah arus ETF lebih stabil saat stres? Fokus pada “apakah diskon menyempit,” bukan “slogan apa yang diteriakkan orang hari ini.”

Satu kalimat terakhir untuk memandu tindakan Anda:

Masa depan bukan milik mereka yang “tepat menebak,” tetapi yang “paling lama bertahan.”

Atur posisi dengan bijak, tetapkan aturan secara tegas, dan tetaplah di meja—hanya ketika diskon hilang, Anda benar-benar layak mendapat imbalan.

Pernyataan:

-

Artikel ini diterbitkan ulang dari [Zhihu]. Hak cipta milik penulis asli [Daii]. Jika Anda memiliki keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn. Tim akan menanganinya sesuai prosedur berlaku.

-

Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan nasihat investasi.

-

Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Tanpa menyebutkan Gate, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.