Gambaran Acara: Bagaimana "Serangan Atypical" Menjadi Risiko Sistemik

Pada April 2026, Market DeFi menghadapi peristiwa risiko besar yang menjadi tonggak sejarah. Berbeda dengan eksploitasi protokol tradisional, krisis ini berpusat pada pemalsuan aset Jaminan.

Serangan dimulai dari KelpDAO, di mana hacker memanfaatkan kerentanan Bridge dan kelemahan mekanisme verifikasi LayerZero untuk menciptakan rsETH tanpa Jaminan asli.

Aset palsu ini kemudian disetor ke Aave dan digunakan sebagai Jaminan untuk Pinjam ETH nyata, dengan Total hampir mencapai 100.000 ETH.

Struktur ini berarti:

-

Logika Pengendalian Risiko Aave tetap berfungsi

-

Namun, ketergantungan pada kredibilitas aset eksternal telah dilanggar

-

Risiko ditransmisikan melalui jalur lintas protokol

Hal ini menyoroti kekuatan inti sekaligus kerentanan DeFi: kepercayaan antar protokol bersifat komposabel, begitu juga dengan risiko.

Tinjauan Garis Waktu: Dari Eksploitasi hingga Kehabisan Likuiditas

Pembagian peristiwa berdasarkan garis waktu menunjukkan bagaimana risiko menyebar:

Fase 1: Eksploitasi (Hari 0–1)

Fase 2: Penemuan Market (Hari 2–3)

Fase 3: Runtuhnya Kepercayaan (Hari 3–6)

Fase 4: Krisis Likuiditas (Saat Ini)

-

Pool USDC / USDT mencapai hampir 100% Tingkat Pemanfaatan

-

Pengguna retail kesulitan melakukan penarikan

-

Market memasuki kondisi bank run

Proses ini sangat mirip dengan bank run di keuangan tradisional, tetapi berlangsung on-chain dan jauh lebih cepat.

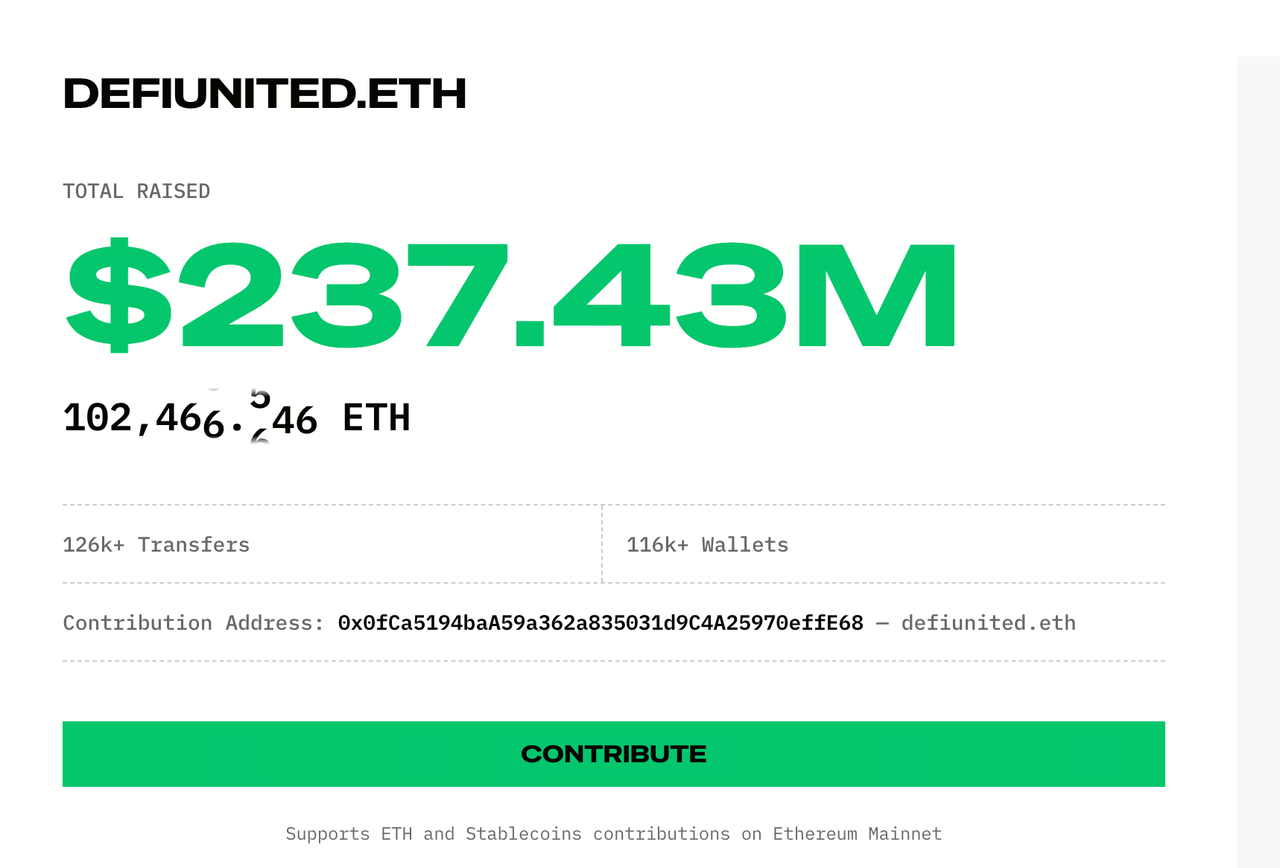

Rincian Struktur Modal: Tiga Sumber Modal DeFi United

Sumber: Defiunited

Menghadapi utang buruk dan krisis likuiditas, Aave meluncurkan mekanisme bailout yang disebut DeFi United.

Namun pada intinya, ini bukan sekadar donasi industri—melainkan sistem perakitan modal berlapis.

Lapisan 1: Pendanaan Langsung (Lapisan Sinyal)

Fungsi utama lapisan ini adalah menstabilkan ekspektasi market dan mencegah kepanikan meluas.

Namun, skala dana ini masih jauh dari cukup untuk menutup kekurangan.

Lapisan 2: DAO Treasury (Lapisan Inti)

Termasuk:

Esensi lapisan ini adalah menggunakan Aset kolektif yang dikendalikan protokol untuk menyerap kerugian.

Poin utama:

Selain itu, proposal ini masih memerlukan voting DAO—ada risiko tidak lolos.

Lapisan 3: Dukungan Finansial (Lapisan Leverage)

- Mantle: 30.000 ETH (Pinjaman)

Struktur ini memperkenalkan variabel penting: bailout tidak lagi sekadar menutup kekurangan, tetapi menggalang modal.

Artinya:

-

Harus ada Pelunasan

-

Dapat membawa Suku Bunga

-

Membebani masa depan

Ringkasan

DeFi United pada dasarnya adalah kombinasi donasi, belanja fiskal DAO, pembiayaan kredit, dan overdraft Keuntungan di masa depan.

Mekanisme Transmisi Risiko: Bagaimana rsETH Menjadi Bahaya Sistemik

Masalah rsETH adalah beberapa protokol sudah menerimanya sebagai Jaminan berkualitas tinggi.

Jika nilai atau kredibilitasnya terganggu, dampaknya menyebar dengan cepat:

-

Utang buruk muncul di Aave

-

Protokol lain yang menerima rsETH ikut tertekan

-

Produk Keuntungan memicu Likuidasi

Proses ini seperti epidemi: lapisan aset → lapisan protokol → lapisan pengguna. Penguat utama adalah sifat komposabel DeFi.

Esensi Krisis Likuiditas: Bagaimana Bank Run On-Chain Terjadi

Masalah Aave saat ini pada dasarnya adalah ketidakcocokan likuiditas klasik:

Saat kepercayaan market turun:

-

Investor besar menarik dana terlebih dahulu

-

Likuiditas menurun dengan cepat

-

Pengguna yang tersisa kesulitan menarik dana

-

Kepanikan meningkat

Hasilnya adalah bank run on-chain.

Masalah Struktur Tata Kelola: Ketidaksesuaian antara Kewenangan dan Risiko

Peristiwa ini mengungkap masalah lama:

Pengambil keputusan: pemegang token DAO

Penanggung risiko: depositor

Saat utang buruk tidak dapat ditutup sepenuhnya:

Ini menunjukkan DeFi belum benar-benar mencapai distribusi risiko dan tata kelola yang setara.

Tiga Simulasi Skenario: Bisakah Bailout Berhasil?

Skenario 1: Bailout Penuh (Probabilitas Rendah)

Kondisi:

Hasil:

Skenario 2: Bailout Parsial (Skenario Dasar)

Kondisi:

Hasil:

Skenario 3: Bailout Gagal (Risiko Ekor)

Kondisi:

Hasil:

Dampak Lebih Dalam: DeFi Menjadi Sistem Mirip Bank

Peristiwa ini mungkin menandai titik balik struktural bagi DeFi.

Sebelumnya, narasi yang diusung:

Namun kenyataan berkembang ke arah:

-

Protokol yang secara sistemik penting

-

Mekanisme penyelamatan bersama

-

Lender of last resort implisit

Meski DeFi belum memiliki peran terpusat seperti The Fed, struktur ini mulai menyerupai sistem keuangan tradisional.

Kesimpulan

Insiden Aave bukan sekadar peretasan sederhana, melainkan pelepasan risiko komposabilitas secara sistemik di bawah kondisi ekstrem DeFi.

DeFi United bukan sekadar solidaritas industri, melainkan upaya penyelamatan kolektif di bawah tekanan nyata.

Satu pertanyaan tersisa: ketika sistem mengalami kerugian, siapa yang akhirnya menanggungnya?

Saat ini, jawabannya masih tertuju pada pengguna retail.