Seiring berkembangnya keuangan digital, Gate Card dan kartu debit Visa tradisional menawarkan dua pendekatan yang sangat berbeda untuk penyimpanan dan transfer nilai. Gate Card memanfaatkan aset blockchain serta mekanisme pertukaran, sedangkan kartu debit Visa mengandalkan jaringan perbankan dan sistem pembayaran yang sudah mapan. Perbedaan ini menandai perubahan cara pengguna mengakses likuiditas, mengelola aset, dan berinteraksi dengan sistem pembayaran global.

Gate Card vs. Kartu Debit Visa Tradisional: Gambaran Umum

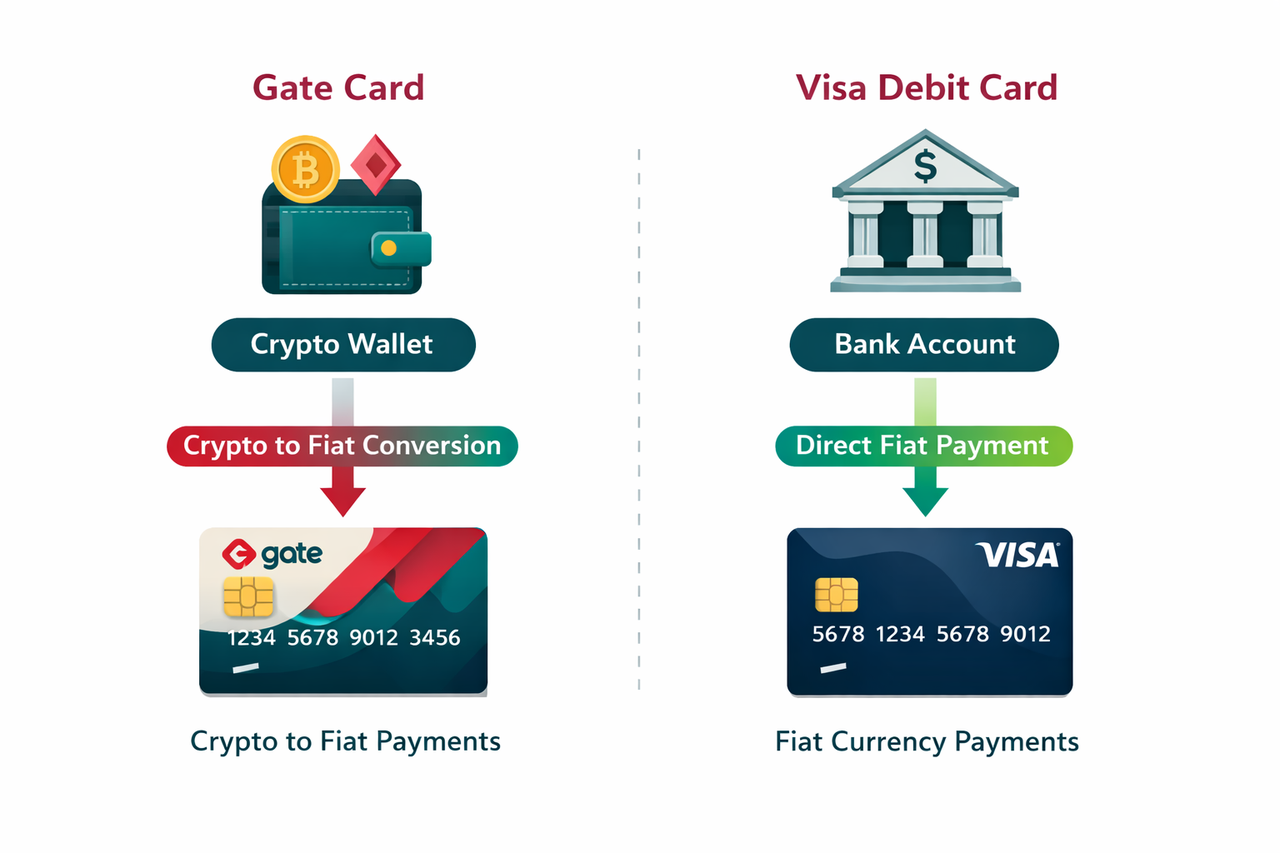

Gate Card dan kartu debit Visa mewakili dua kerangka pembayaran yang berbeda, namun kini semakin saling mendekat.

Gate menerbitkan Gate Card, kartu kredit aset digital yang memungkinkan pengguna memenuhi syarat untuk membelanjakan atau menarik mata uang kripto dalam berbagai skenario pembayaran yang didukung. Kartu ini diterima untuk pembayaran online, pembelian di toko, penarikan ATM, dan beragam lingkungan pembayaran lainnya.

Kartu debit Visa tradisional diterbitkan oleh institusi keuangan dan terhubung langsung ke rekening bank. Transaksi diproses melalui sistem kliring dan penyelesaian yang matang, sehingga saldo fiat langsung terpotong dari rekening.

Perbedaan utama terletak pada aset dan infrastruktur: Gate Card beroperasi melalui konversi aset kripto, sedangkan kartu debit Visa mengandalkan penyelesaian fiat secara langsung.

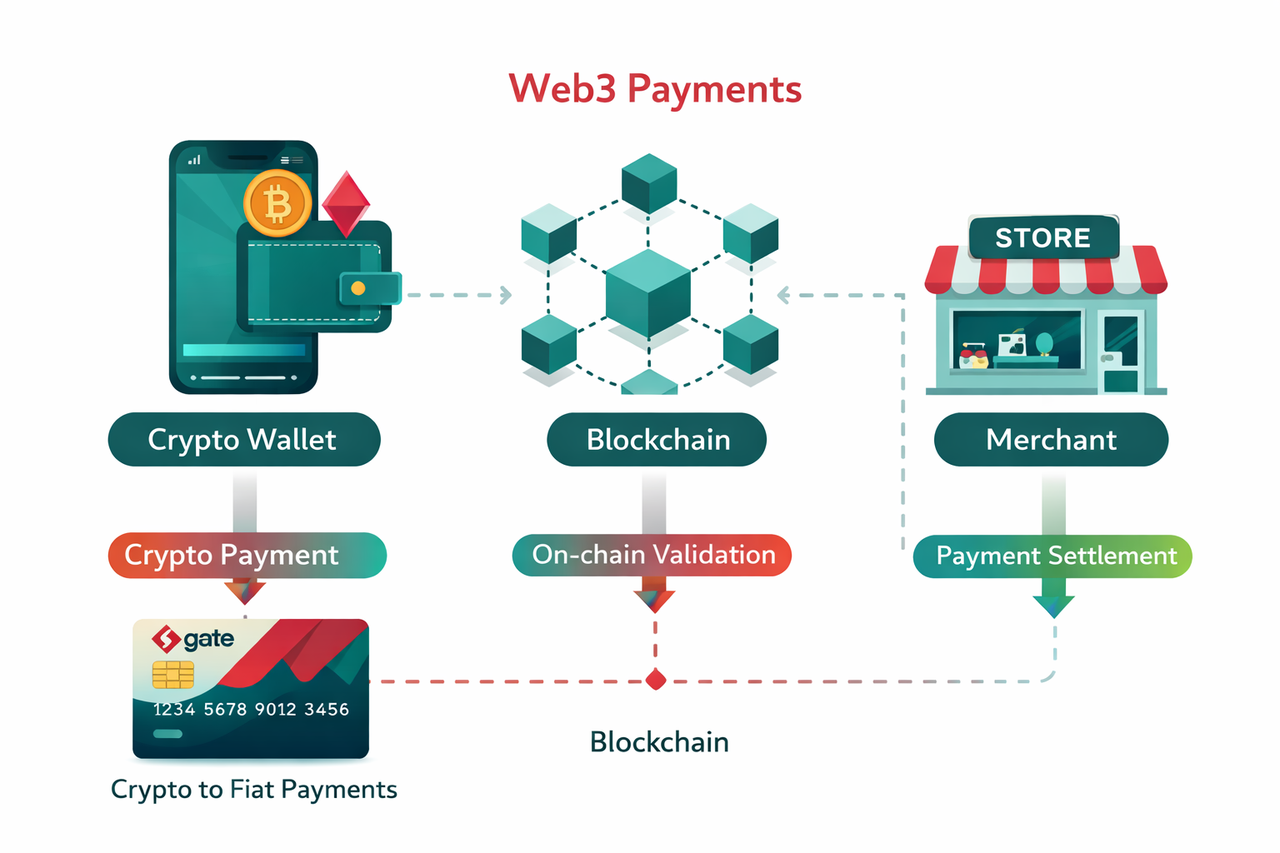

Pembayaran Web3: Keunggulan dan Perbedaan

Sistem pembayaran Web3 menghadirkan perubahan struktural dalam proses transaksi, mulai dari inisiasi, pemrosesan, hingga penyelesaian.

-

Kepemilikan Aset Terdesentralisasi: Pengguna mengendalikan aset secara langsung melalui dompet kripto, tanpa ketergantungan penuh pada bank.

-

Kemampuan Pembayaran Tanpa Batas Wilayah: Pembayaran kripto dapat dilakukan lintas negara, mengurangi ketergantungan pada infrastruktur perbankan lokal.

-

Logika Keuangan yang Dapat Diprogram: Smart contract memungkinkan pembayaran bersyarat, penyelesaian otomatis, dan integrasi dengan aplikasi terdesentralisasi.

-

Konversi Likuiditas Real-time: Kartu kripto memfasilitasi konversi aset secara langsung saat transaksi, tanpa perlu konversi sebelumnya.

Fitur-fitur ini menjadikan pembayaran Web3 sebagai pelengkap fleksibel untuk sistem keuangan terpusat.

Perbedaan Utama: Gate Card vs. Kartu Debit Visa

| Dimensi |

Gate Card |

Kartu Debit Visa Tradisional |

| Aset Dasar |

Mata uang kripto (BTC, ETH, stablecoin) |

Mata uang fiat (USD, EUR, dll.) |

| Jenis Akun |

Dompet kripto / akun exchange |

Rekening bank |

| Proses Transaksi |

Konversi kripto ke fiat secara real-time |

Pemotongan fiat langsung |

| Infrastruktur |

Blockchain + sistem perdagangan |

Perbankan + jaringan kartu |

| Logika Penyelesaian |

Penyelesaian berbasis konversi |

Penyelesaian fiat instan |

Perbedaan ini memengaruhi prediktabilitas transaksi, ketergantungan sistem, dan tingkat kontrol aset bagi pengguna.

Perbandingan Biaya: Gate Card vs. Kartu Debit Visa

| Jenis Biaya |

Gate Card |

Kartu Debit Visa |

| Biaya Transaksi |

Dapat mencakup spread konversi |

Umumnya tanpa biaya untuk pembayaran domestik |

| Biaya Valas |

Berdasarkan kurs konversi kripto |

Biasanya 1–3% |

| Penarikan ATM |

Dapat mencakup biaya layanan dan biaya konversi |

Biaya tetap atau biaya jaringan |

| Biaya Pemeliharaan |

Tergantung penyedia layanan |

Tergantung biaya bulanan bank |

| Biaya Jaringan |

Biaya blockchain (variabel) |

Tidak berlaku |

Biaya Gate Card bergantung pada kondisi pasar dan aktivitas jaringan, sementara biaya kartu debit umumnya standar dan dapat diprediksi.

Mekanisme Cashback: Gate Card vs. Kartu Debit Visa

| Fitur |

Cashback Gate Card |

Cashback Kartu Debit Visa |

| Jenis Hadiah |

Mata uang kripto atau token platform (misal: BTC, ETH, USDT, GT) |

Mata uang fiat |

| Mekanisme Distribusi |

Struktur bertingkat; pengguna tingkat atas bisa memperoleh cashback hingga 5% |

Tarif cashback tetap berdasarkan pengeluaran |

| Dampak Struktur Biaya |

Sekitar 1% biaya kartu; hadiah tingkat tinggi dapat mengimbangi atau melebihi biaya ini |

Umumnya tidak ada biaya langsung terkait cashback |

| Stabilitas Nilai |

Tergantung fluktuasi harga pasar |

Stabil dan dapat diprediksi |

| Kinerja Finansial |

Nilai hadiah dapat naik atau turun dari waktu ke waktu |

Daya beli tetap stabil |

Gate Card menerapkan sistem bertingkat T0–T4, dengan tarif cashback dan batas hadiah bulanan yang meningkat seiring kenaikan tingkat pengguna. Pengguna tingkat atas dapat memperoleh cashback hingga 5%, mendorong penggunaan berkelanjutan dan partisipasi aset.

Skenario Penggunaan: Gate Card vs. Kartu Debit Visa

Skenario Gate Card:

Pengguna dapat membayar langsung dengan aset kripto tanpa konversi sebelumnya; sistem otomatis mengonversi ke fiat pada saat transaksi, sehingga proses pembayaran menjadi lebih efisien.

Untuk pembayaran lintas negara, Gate Card beroperasi secara independen dari sistem perbankan tradisional dan ideal untuk lingkungan dengan akses perbankan terbatas atau transaksi lintas wilayah yang sering.

Aset kripto juga menyediakan likuiditas sesuai permintaan, memungkinkan pengguna membelanjakan sesuai kebutuhan.

Skenario Kartu Debit Visa:

Kartu debit Visa digunakan luas untuk kebutuhan harian—belanja, makan, transportasi—dan langsung mendebit dana dari rekening bank.

Kartu ini mendukung penarikan ATM dan pengelolaan gaji, sehingga menjadi pusat aktivitas keuangan sehari-hari.

Kartu debit juga terintegrasi dengan pembayaran tagihan, layanan berlangganan, dan sistem penggajian dalam layanan keuangan tradisional.

Secara keseluruhan, Gate Card lebih selaras dengan ekosistem aset digital, sementara kartu debit Visa tetap menjadi alat utama untuk aktivitas ekonomi rutin.

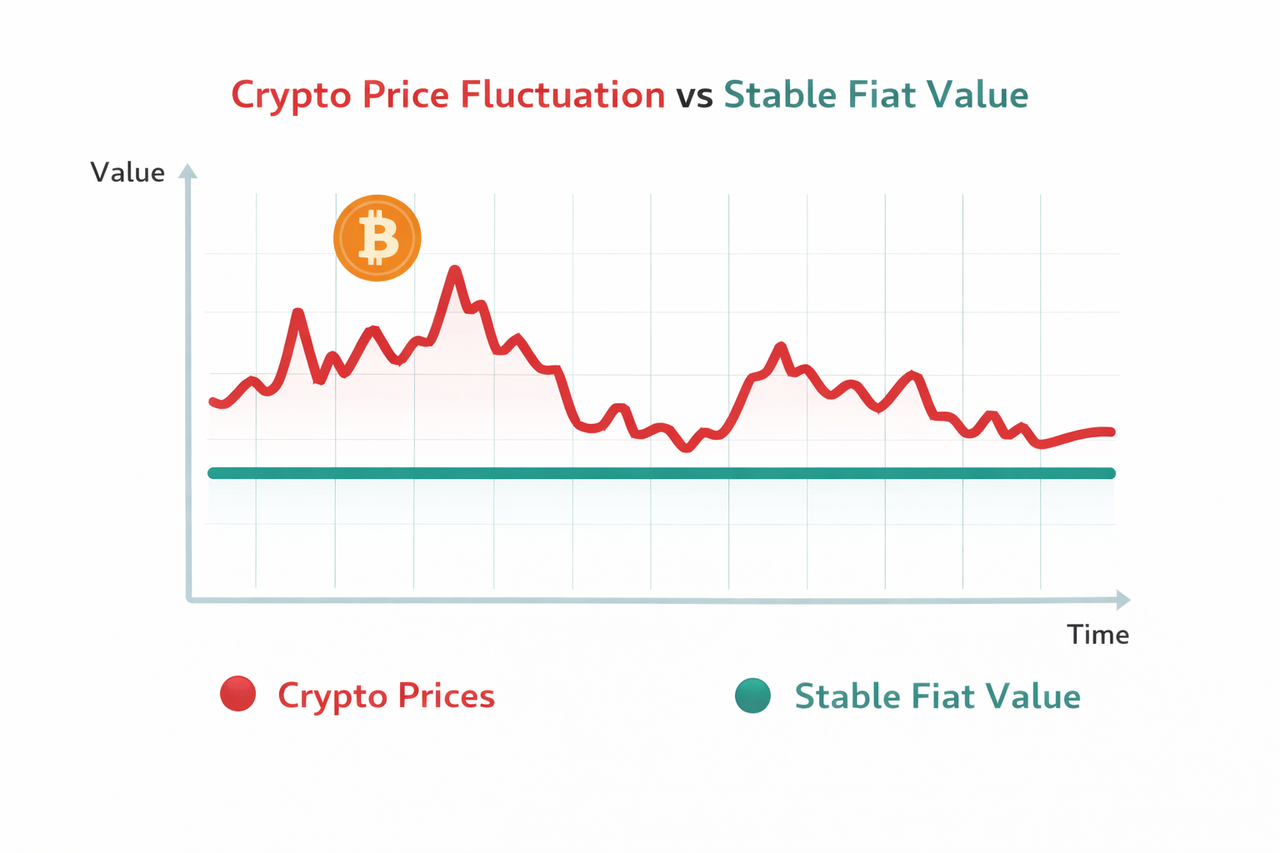

Jenis Aset dan Volatilitas: Gate Card vs. Kartu Debit Visa

Aset Gate Card:

-

Utamanya mata uang kripto, termasuk stablecoin dan aset dengan volatilitas tinggi

-

Dipengaruhi pasar dengan harga yang dapat berfluktuasi tajam dalam waktu singkat

-

Daya beli dapat berubah antara saat menyimpan dan membelanjakan

-

Pengguna perlu memperhatikan kondisi pasar saat menggunakan aset

Aset Kartu Debit Visa:

-

Mata uang fiat yang diterbitkan dan diatur oleh bank sentral

-

Menjaga nilai yang relatif stabil dalam jangka pendek

-

Memberikan daya beli yang konsisten dan dapat diprediksi

-

Pembayaran tidak terpengaruh volatilitas harga

Perbedaan ini secara langsung memengaruhi penganggaran, perencanaan keuangan, dan keputusan belanja.

Risiko dan Stabilitas: Gate Card vs. Kartu Debit Visa

Risiko muncul dari struktur dasar masing-masing sistem. Gate Card bergantung pada aset kripto dan infrastruktur terkait, sementara kartu debit Visa mengandalkan jaringan perbankan tradisional.

Risiko Gate Card:

Gate Card terpapar volatilitas pasar kripto, di mana nilai aset dapat berubah dengan cepat dan memengaruhi daya beli saat pembayaran. Operasinya bergantung pada exchange dan lingkungan likuiditas, serta faktor teknis atau pasar dapat memengaruhi eksekusi transaksi. Perbedaan regulasi di berbagai wilayah juga dapat memengaruhi kegunaan.

Risiko Kartu Debit Visa:

Kartu debit Visa umumnya stabil untuk penggunaan harian tetapi bergantung pada institusi keuangan terpusat dan dapat dikenai pembatasan atau kontrol rekening. Risiko meliputi penipuan dan transaksi tidak sah. Stabilitas secara keseluruhan bergantung pada sistem perbankan dan jaringan pembayaran.

Setiap sistem menawarkan keseimbangan berbeda antara fleksibilitas dan stabilitas: Gate Card memberikan fleksibilitas aset lebih tinggi, sementara kartu debit Visa menawarkan pengalaman pengguna yang lebih stabil.

Kesimpulan

Gate Card dan kartu debit Visa tradisional mewakili dua jalur berbeda dalam sistem pembayaran modern. Gate Card mengintegrasikan aset blockchain ke dalam pengeluaran nyata melalui konversi dinamis, sementara kartu debit Visa beroperasi di atas infrastruktur fiat dan perbankan yang stabil.

Perbedaan dalam struktur biaya, mekanisme cashback, karakteristik aset, dan profil risiko menggambarkan arah perkembangan infrastruktur keuangan. Memahami perbedaan ini membantu pengguna membuat keputusan yang tepat antara sistem pembayaran tradisional dan yang baru, sesuai struktur aset dan kebutuhan penggunaan.

FAQ

-

Apa perbedaan utama antara Gate Card dan kartu debit Visa?

Gate Card memungkinkan pembayaran aset kripto secara real-time, sedangkan kartu debit Visa menggunakan fiat langsung dari rekening bank.

-

Apakah biaya Gate Card tetap?

Tidak, biaya berubah sesuai kondisi pasar, kurs konversi, dan aktivitas jaringan blockchain.

-

Pilihan cashback mana yang lebih stabil?

Cashback kartu debit Visa lebih stabil karena didenominasi dalam mata uang fiat.

-

Apakah Gate Card dapat digunakan untuk pengeluaran sehari-hari?

Ya, selama jaringan pembayaran mendukung dan mekanisme konversi tersedia.

-

Apakah kedua kartu mendukung pembayaran internasional?

Ya, namun terdapat perbedaan pada kurs dan struktur biaya.