Ringkasan

-

Dalam dua minggu terakhir, pasar kripto telah beralih dari kondisi tertekan pasca-deleveraging ke fase pemulihan dengan kepadatan rendah. BTC naik sekitar 2,2% dalam rentang tersebut, sedangkan ETH sekitar 9,5%. Dari titik terendah ke tertinggi, BTC dan ETH masing-masing mencatat kenaikan sekitar 15,8% dan 24,9%, dengan ETH menjadi beta teramplifikasi dalam rebound kali ini.

-

Struktur derivatif menunjukkan bahwa reli ini tidak digerakkan oleh pengejaran long dengan leverage tinggi, melainkan oleh arus masuk ETF, penutupan short, dan pemulihan leverage yang moderat. Dalam dua minggu terakhir, open interest perpetual BTC dan ETH masing-masing meningkat sekitar 5,97% dan 33,99%, sementara tingkat pendanaan tetap berfluktuasi di sekitar nol. Pemulihan tren berlangsung lebih cepat daripada sentimen, sehingga pasar secara keseluruhan masih berada dalam rentang yang sehat.

-

Pasar saat ini lebih cocok untuk strategi breakout pada klaster moving average. Berdasarkan kombinasi SMA/EMA 6, 12, 24 pada timeframe 4 jam, hasil strategi dengan parameter dasar sekitar 6,84% untuk BTC dan 9,05% untuk ETH. Kombinasi threshold kompresi yang lebih ketat dan target profit lebih tinggi menunjukkan performa terbaik dalam dua minggu terakhir, menegaskan bahwa pasar sedang beralih dari kompresi sideways ke pelepasan tren.

I. Tinjauan Pasar

Selama dua minggu terakhir, BTC naik sekitar 2,2% dalam rentang, dan ETH sekitar 9,5%; dari titik terendah ke tertinggi, BTC pulih sekitar 15,8% dan ETH sekitar 24,9%. Kapitalisasi pasar total sekitar \$2,62 triliun, dengan dominasi BTC di 56,7%. Indeks Fear & Greed hanya 26, menandakan pemulihan harga jauh lebih cepat daripada pemulihan sentimen, dan pasar berada pada fase pemulihan dengan kepadatan rendah.

Perubahan inti yang terjadi adalah pergeseran struktur, bukan sekadar rebound. Awal Maret, pasar lebih dulu menyelesaikan satu putaran deleveraging, dengan BTC menstabilkan struktur terlebih dahulu, diikuti ETH yang memperkuat rebound. Hal ini dikonfirmasi oleh data derivatif: open interest perpetual BTC hanya naik sekitar 5,97% selama dua minggu, sementara ETH naik sekitar 33,99%. Ini menandakan BTC saat ini berfungsi sebagai penentu tren, sedangkan ETH menjadi penggerak agresif seiring pulihnya selera risiko.

1.1 Harga dan Volatilitas

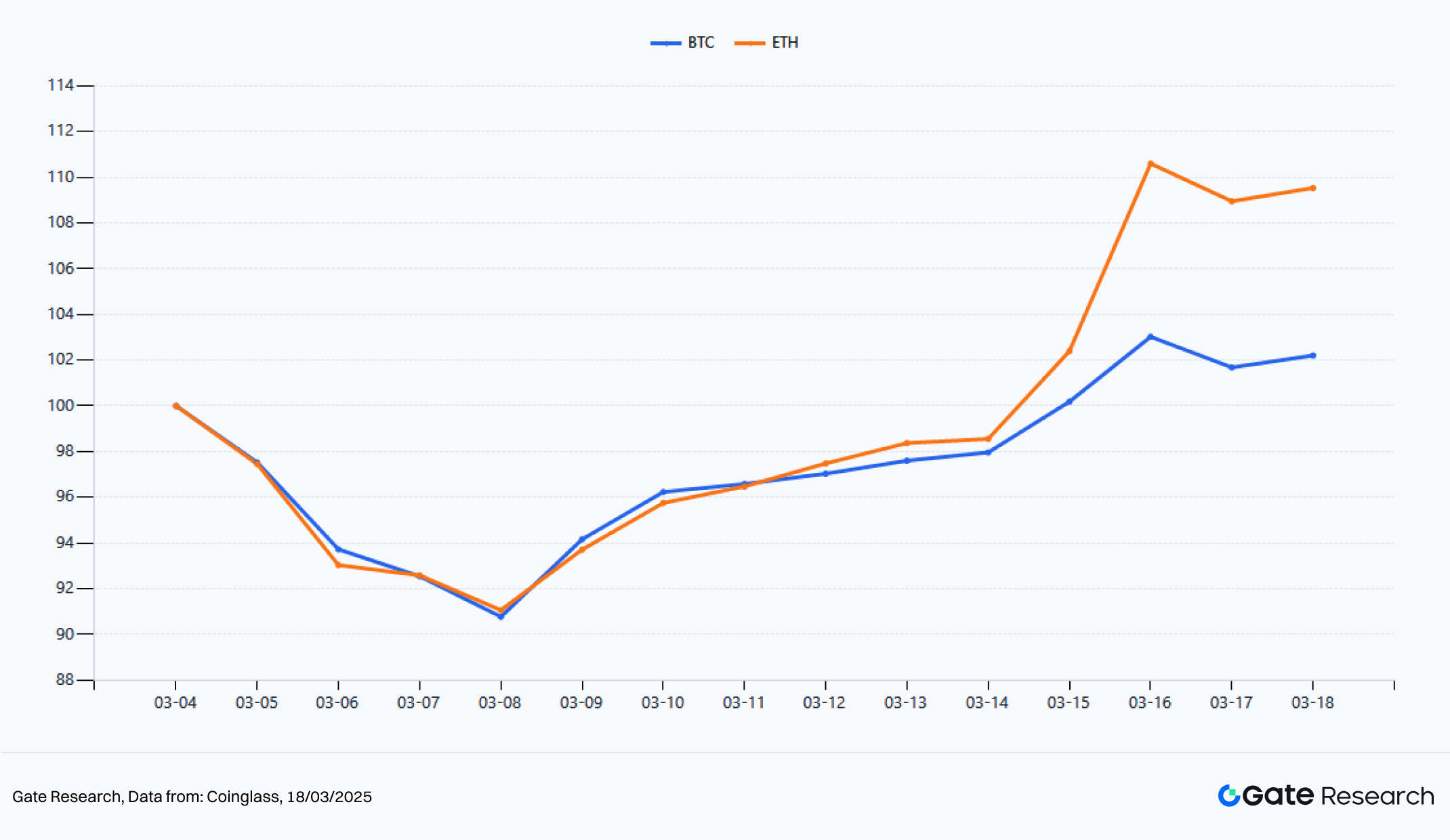

Gambar 1: 2 Minggu Terakhir: Harga Ternormalisasi BTC dan ETH

Dari tren ternormalisasi, dengan 4 Maret 2026 sebagai baseline 100, BTC kembali ke sekitar 102,2 pada 18 Maret, sedangkan ETH ke sekitar 109,5. Keduanya turun bersama dari 4 hingga 8 Maret, namun ETH pulih lebih cepat di minggu kedua dengan kemiringan harga yang lebih curam. Dari sisi amplitudo, BTC turun ke level terendah \$65.620 dan naik ke tertinggi \$76.000 dalam dua minggu; ETH turun ke level terendah \$1.910 dan naik ke tertinggi \$2.385,66. Pasar saat ini tidak mengalami kenaikan luas, melainkan pola di mana aset utama stabil lebih dulu, lalu aset beta tinggi mengambil alih.

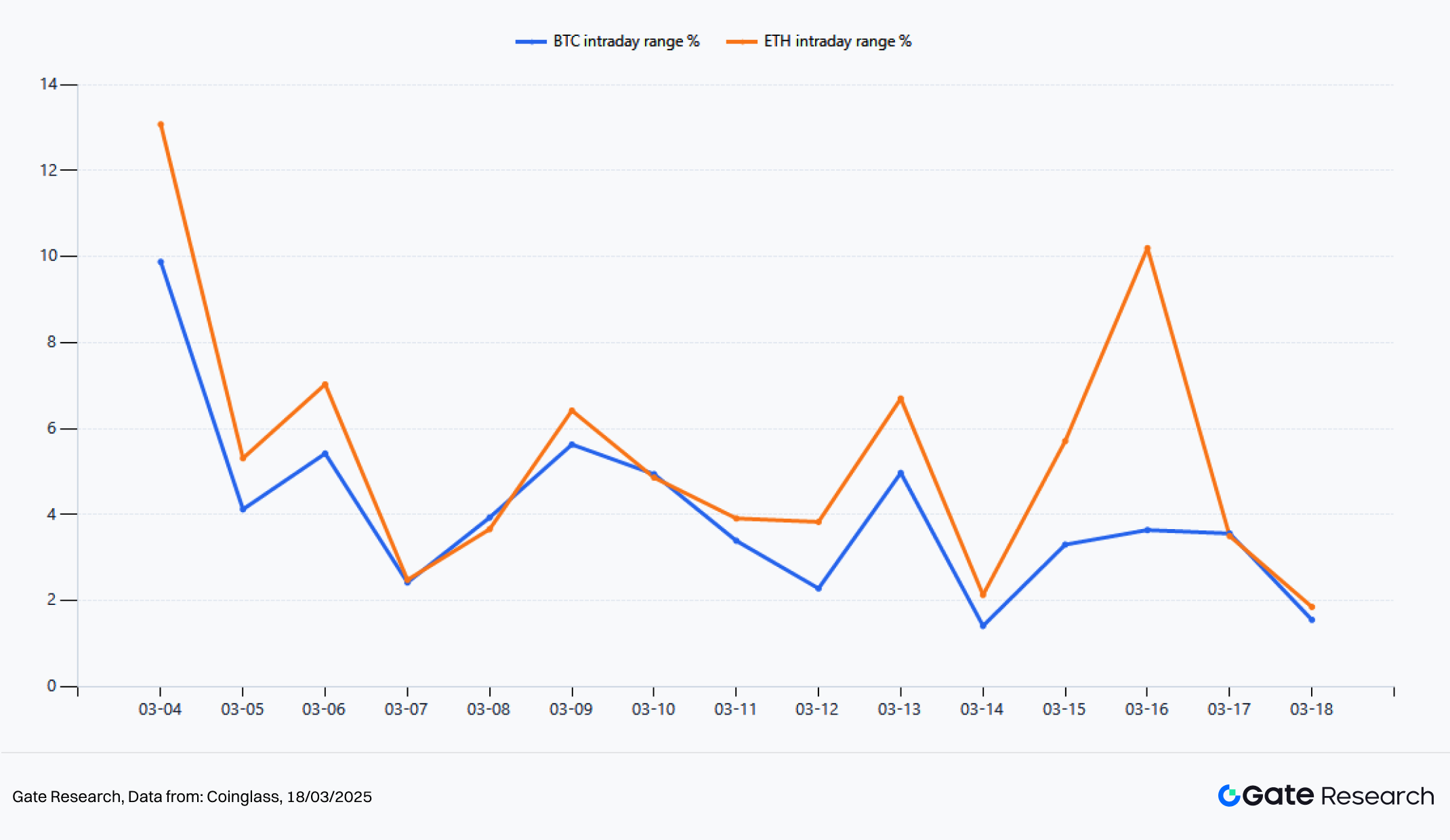

Gambar 2: 2 Minggu Terakhir: Rentang Harga Harian BTC dan ETH

Dari sisi volatilitas, baik BTC maupun ETH menunjukkan pola kompresi awal diikuti pelepasan, namun ETH menampilkan elastisitas jauh lebih kuat. BTC rebound dari \$72.681 ke \$74.276, dengan kenaikan sekitar 2,2%; ETH naik dari \$2.127 ke \$2.329,9, dengan kenaikan sekitar 9,5%. Jika diukur berdasarkan volatilitas realisasi dari harga tertinggi dan terendah intraday, amplitudo rata-rata intraday BTC selama dua minggu terakhir sekitar 4,03%, dengan puncak 9,88%; amplitudo rata-rata intraday ETH sekitar 5,38%, dengan puncak 13,08%. Dalam fase pemulihan ini, BTC berperan mengembalikan harga ke pusat, sementara ETH jelas memasuki fase tren setelah ekspansi volatilitas.

1.2 Analisis Perdagangan Long-Short

Gambar 3: Rasio Long/Short Akun Perpetual Futures

Dari sisi rasio long-short akun kontrak perpetual, pasar awalnya menunjukkan sentimen bottom-fishing yang jelas dalam dua minggu terakhir, lalu kembali cepat ke sikap hati-hati. Rasio long-short akun BTC sempat naik ke 1,832 di awal window, sedangkan ETH mencapai puncak 2,139. Selama penurunan tajam 6-8 Maret, terjadi aktivitas bottom-fishing yang terfokus. Rata-rata dua minggu, rasio long-short akun BTC sekitar 1,122 dan ETH sekitar 1,283, menunjukkan ETH memiliki bias bullish lebih kuat secara keseluruhan, mencerminkan taruhan arah yang lebih besar dari modal perdagangan.

Namun, saat harga kembali stabil, LSR tidak naik lebih lanjut melainkan menurun stabil. Per 18 Maret, rasio long-short akun BTC dan ETH turun ke 0,818 dan 0,760, kembali di bawah 1. Ini tidak berarti pasar menjadi bearish; justru reli ini tidak didorong pengejaran long terus-menerus dari akun ritel, melainkan lebih karena penutupan short dan arus masuk spot tambahan. Artinya, keinginan ritel untuk mengejar harga lebih tinggi menurun, namun harga tetap bertahan di level tinggi, menandakan struktur pasar masih kuat. Jika LSR naik lagi dari level rendah sementara harga menembus level tertinggi sebelumnya, biasanya menandakan gelombang baru modal trend-following masuk pasar.

1.3 Open Interest dan ETF

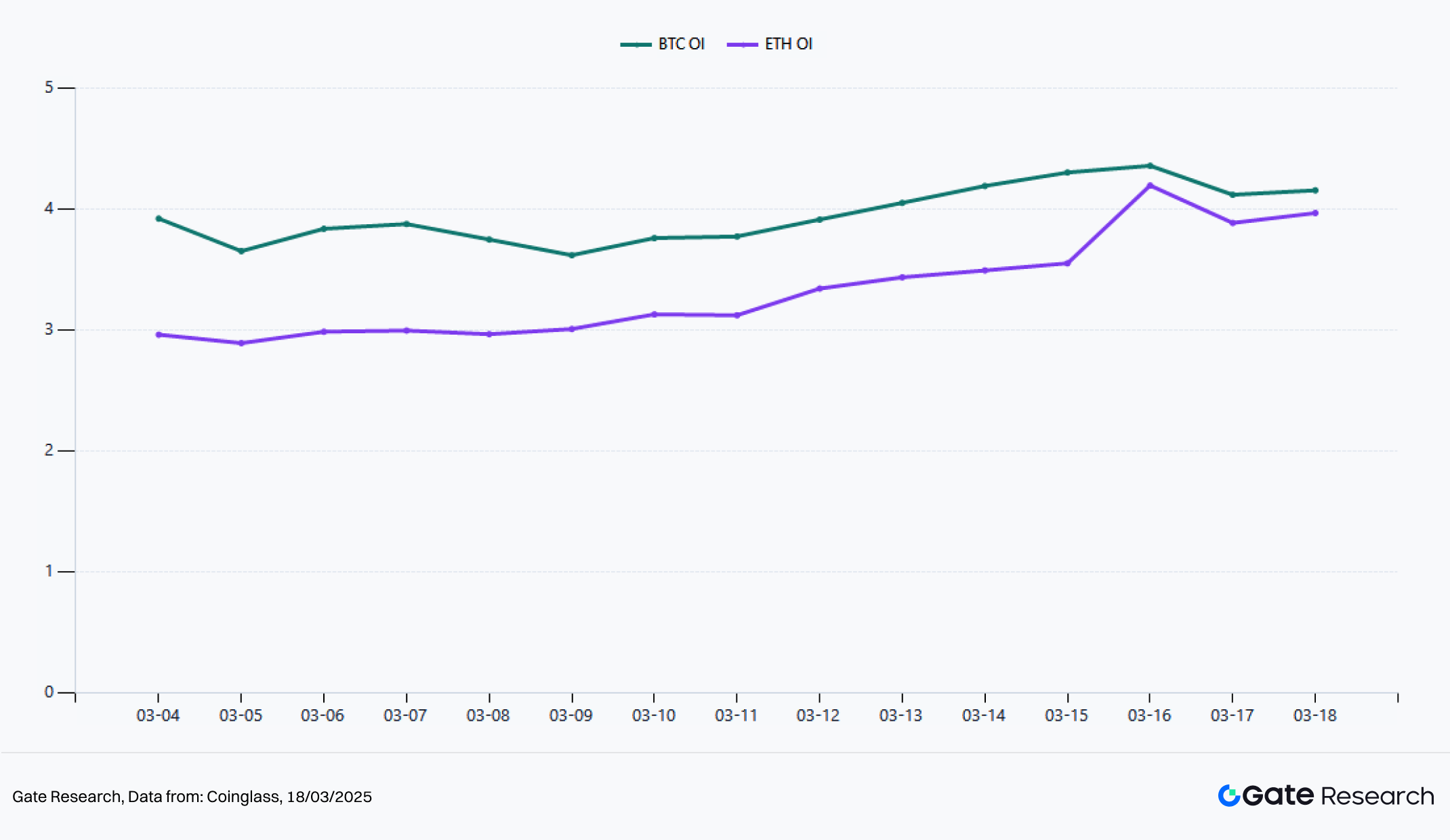

Gambar 4: Open Interest Perpetual Futures (USD)

Perubahan open interest adalah indikator penting untuk menilai kualitas tren dan tingkat partisipasi leverage. Dalam dua minggu terakhir, open interest perpetual BTC naik dari sekitar \$3,92 miliar ke \$4,154 miliar, naik kumulatif sekitar 5,97%. Rata-rata dua minggu sekitar \$3,95 miliar. Puncaknya mencapai \$4,357 miliar. Open interest perpetual ETH naik dari sekitar \$2,96 miliar ke \$3,966 miliar, naik kumulatif sekitar 33,99%. Rata-rata dua minggu sekitar \$3,33 miliar. Puncaknya mencapai \$4,194 miliar.

Dibandingkan BTC, ETH menunjukkan pemulihan leverage yang jauh lebih cepat. Ini menandakan setelah pasar stabil, modal lebih memilih eksposur arah berisiko tinggi dan elastis melalui ETH. Dari sisi lain, kenaikan BTC saat ini tidak mengandalkan leverage baru dalam jumlah besar. Strukturnya lebih stabil. Lebih dekat dengan pemulihan tren menengah. Kenaikan ETH disertai ekspansi open interest yang jelas. Ini menunjukkan peralihan dari rebound sederhana ke fase kenaikan harga yang didukung leverage. Struktur ETH saat ini menguntungkan untuk amplifikasi imbal hasil jangka pendek, namun juga berarti kebutuhan arus masuk modal berkelanjutan yang lebih tinggi. Jika aktivitas perdagangan dan arus masuk ETF melambat, ETH biasanya mengalami penurunan lebih besar dibanding BTC. Karena itu, dari sisi open interest, BTC lebih cocok sebagai penentu tren, sedangkan ETH lebih cocok sebagai instrumen perdagangan berelastisitas tinggi.

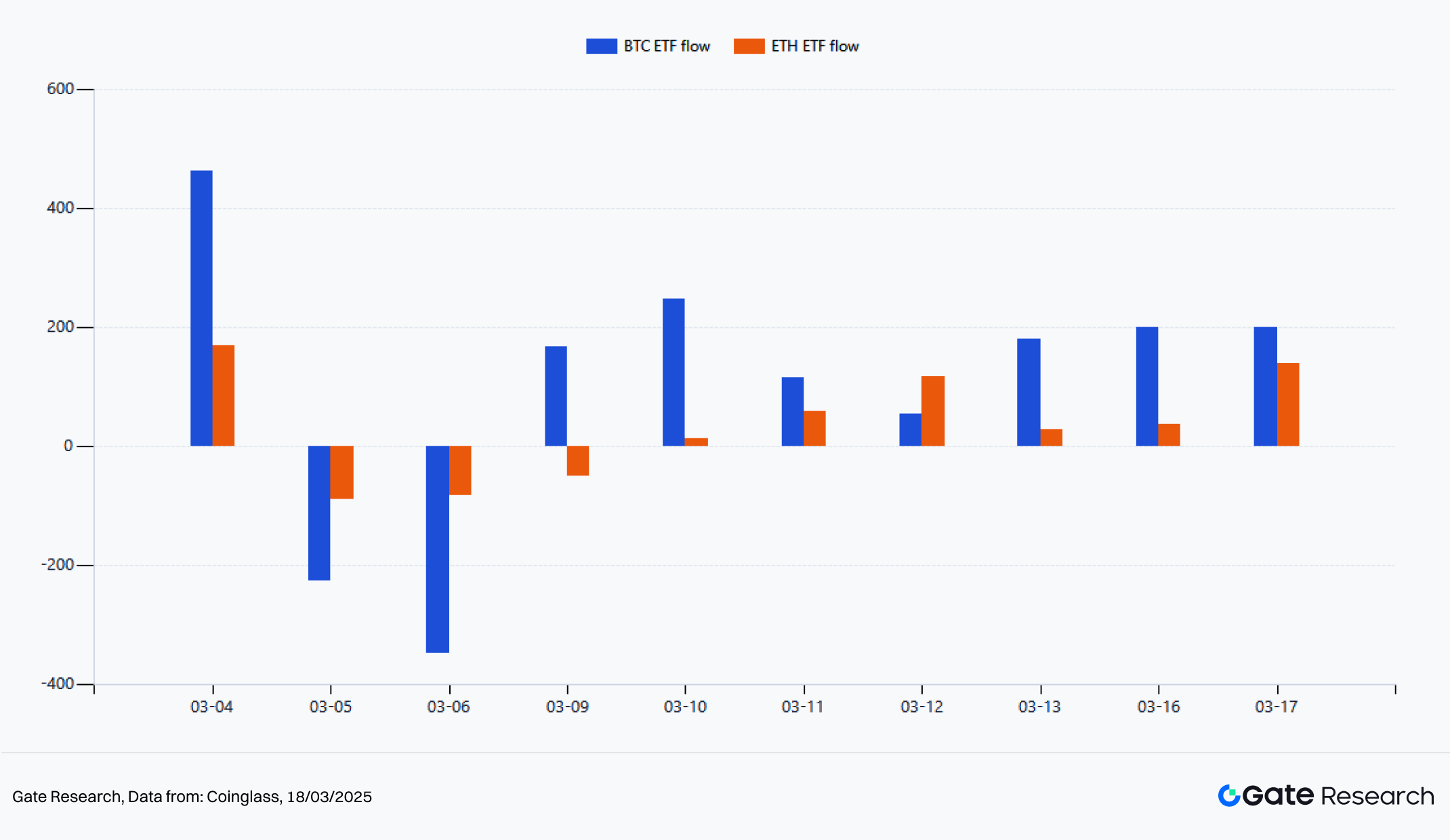

Gambar 5: Arus Bersih Harian Spot ETF

Berita positifnya, variabel eksternal terpenting dalam dua minggu terakhir adalah kembalinya arus masuk ETF. BTC spot ETF mencatat arus masuk bersih kumulatif sekitar \$1,047 miliar selama periode ini. ETH spot ETF mencatat arus masuk bersih kumulatif sekitar \$331 juta. Dari sisi waktu, BTC mengalami arus keluar besar berturut-turut pada 5 dan 6 Maret, lalu kembali ke fase arus masuk bersih berkelanjutan setelah 9 Maret. ETH lebih volatil di paruh pertama periode, namun membaik signifikan setelah 12 Maret. Pada 17 Maret, arus masuk bersih harian ETH mencapai \$138,2 juta.

Jika periode dipecah, BTC masih menunjukkan arus keluar bersih selama tiga hari perdagangan 4-6 Maret. Dari 9 hingga 17 Maret, dalam tujuh hari perdagangan, arus masuk bersih kumulatif mencapai sekitar \$1,161 miliar. ETH mencatat sekitar \$335 juta di periode yang sama. Ini menandakan titik balik nyata bagi modal institusi terjadi di minggu kedua. Arus masuk memperkuat BTC lebih dulu, lalu menyebar ke ETH.

1.4 Tingkat Pendanaan

Gambar 6: Rata-rata Harian Tingkat Pendanaan

Dari sisi tingkat pendanaan, pasar tetap berada dalam kondisi kepadatan rendah selama dua minggu terakhir. Rata-rata tingkat pendanaan BTC selama periode ini sekitar -0,055 basis poin, sedangkan ETH sekitar +0,058 basis poin, keduanya sedikit berfluktuasi di sekitar sumbu nol. Pada titik ekstrem, tingkat pendanaan BTC berkisar antara +0,650 hingga -0,640 basis poin; ETH berkisar antara +0,860 hingga -1,470 basis poin. Terlihat meski ETH menunjukkan performa lebih kuat di paruh akhir, tingkat pendanaan tidak bertahan di level positif tinggi, dan posisi long tidak menjadi terlalu padat, sehingga masih ada ruang kenaikan lebih lanjut.

Dari perspektif struktur waktu, tingkat pendanaan BTC lebih negatif sekitar 8 Maret, mencerminkan dominasi posisi short atau aktivitas lindung nilai selama penurunan sebelumnya. Setelah 10 Maret, tingkat pendanaan ETH lebih sering berada di atas sumbu nol, menandakan minat long yang menguat secara bertahap, meski masih pada level moderat. Untuk penilaian tren, ini adalah kombinasi yang relatif sehat. Harga sudah pulih, namun tingkat pendanaan belum memanas, artinya kenaikan saat ini lebih didorong pembelian riil daripada leverage berlebih di derivatif. Jika harga terus naik sementara tingkat pendanaan tetap moderat, probabilitas kelanjutan tren biasanya lebih tinggi.

1.5 Likuidasi

Gambar 7: Likuidasi Harian BTC dan ETH

Dari struktur likuidasi, baik BTC maupun ETH menunjukkan karakteristik likuidasi dominan short dalam dua minggu terakhir, dengan ETH menampilkan intensitas lebih kuat dan efek amplifikasi lebih jelas. Secara kumulatif, total likuidasi short BTC sekitar \$96,22 juta, sedangkan likuidasi long sekitar \$36,83 juta. Untuk ETH, total likuidasi short sekitar \$141 juta, sedangkan likuidasi long sekitar \$55,05 juta. Pada BTC dan ETH, likuidasi short jauh melebihi likuidasi long, menandakan pendorong utama kenaikan harga ini bukan pengejaran long, melainkan penutupan paksa posisi short yang salah posisi sebelumnya.

Dari struktur harian, BTC mengalami likuidasi short terfokus terbesar pada 4 dan 16 Maret, masing-masing sekitar \$30,18 juta dan \$10,16 juta. ETH mengalami likuidasi short lebih intens pada 13 dan 16 Maret, dengan likuidasi short pada 16 Maret saja mencapai sekitar \$45,64 juta. Data ini menegaskan ciri khas pasar saat ini. BTC menyelesaikan konfirmasi arah lebih dulu. ETH kemudian memperluas kenaikan melalui penutupan short lebih kuat dan amplifikasi leverage. Bagi pasar, struktur likuidasi seperti ini umumnya lebih konstruktif daripada likuidasi long terfokus di level tinggi, karena menandakan kenaikan lebih didorong short squeeze dan belum membentuk crowding long sistemik. Selama likuidasi tidak beralih menjadi dominan long, tren kemungkinan tetap berada pada fase kelanjutan yang sehat.

II. Analisis Kuantitatif

Dalam dua minggu terakhir, struktur pasar lebih cocok untuk breakout tren daripada mean reversion sederhana. Di satu sisi, deleveraging cepat di awal Maret menyebabkan konvergensi ulang moving average jangka pendek dan menengah. Di sisi lain, arus masuk ETF, tingkat pendanaan yang tidak panas, dan penutupan short berkelanjutan membuat harga lebih mudah melanjutkan pergerakan breakout setelah kompresi.

2.1 Gambaran Strategi

Inti strategi breakout klaster moving average bukan memprediksi puncak atau dasar, melainkan mengidentifikasi fase pelepasan setelah kompresi ketika tren belum terlalu padat. Saat harga berulang kali konvergen di sekitar beberapa moving average dalam periode waktu tertentu, itu menandakan divergensi pasar melemah. Begitu harga melakukan breakout efektif di atas atau di bawah pita moving average, tren cenderung memasuki ekspansi satu arah.

Di pasar saat ini, BTC lebih dulu mengambil peran menstabilkan harga pusat dalam dua minggu terakhir, sedangkan ETH mengambil peran memperkuat elastisitas pada tahap kedua. Ini membuat strategi sangat cocok untuk menangkap peluang struktural saat ini. Model ini dapat melacak baik penurunan akibat deleveraging awal Maret maupun pemulihan tren setelah 9 Maret. Artinya, strategi ini tidak hanya efektif di pasar naik, tetapi lebih unggul pada struktur yang membersihkan leverage lebih dulu lalu berkembang menjadi tren. Inilah sebabnya strategi ini lebih cocok untuk lingkungan pasar saat ini dibanding model momentum-chasing sederhana.

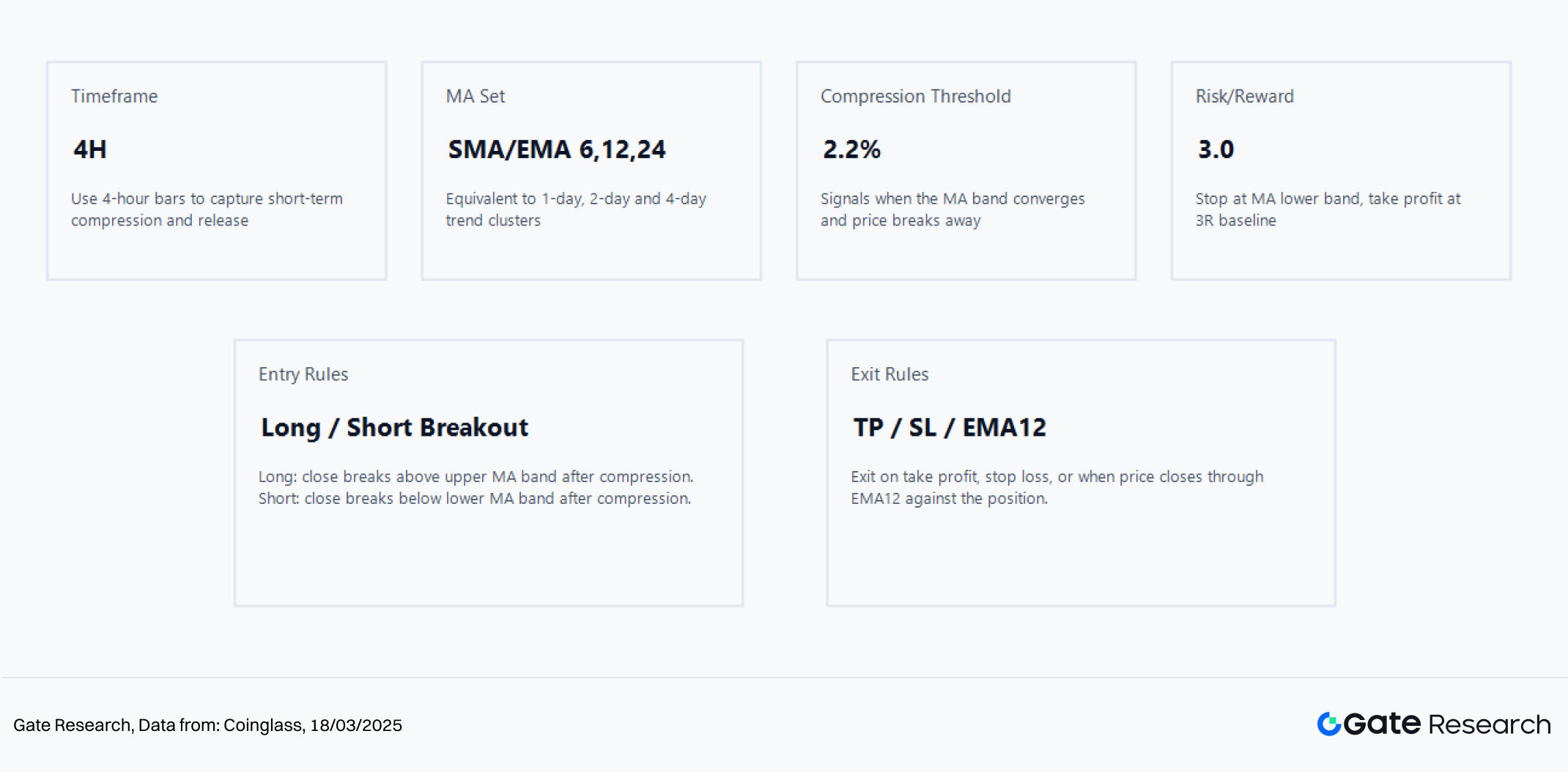

2.2 Pengaturan Parameter Inti

Gambar 8: Strategi Breakout Klaster Moving Average Padat

Analisis kuantitatif ini menggunakan data tingkat 4 jam. Klaster moving average mengadopsi kombinasi SMA/EMA 6, 12, dan 24, mewakili tren jangka pendek dan menengah sekitar 1 hari, 2 hari, dan 4 hari. Parameter baseline ditetapkan dengan threshold kompresi 2,2% dan rasio risk-reward 3,0. Keunggulan setup ini adalah sinyal cukup sensitif tanpa terganggu noise berlebihan dari threshold terlalu lebar. Dibanding kerangka umum, pendekatan ini lebih menekankan pemantauan real-time siklus pendek, sehingga parameter sengaja dipendekkan agar lebih sesuai dengan perubahan ritme pasar belakangan ini.

Logika entry strategi sangat jelas. Setelah harga selesai kompresi dalam pita moving average, penutupan valid di atas batas atas memicu sinyal long. Break di bawah batas bawah memicu sinyal short. Exit dilakukan dengan kombinasi take-profit, stop-loss, dan penutupan berlawanan relatif terhadap EMA12. Desain ini menyeimbangkan trend-following dan kontrol risiko. Menghindari holding tanpa syarat saat pasar sideways, sekaligus mencegah exit prematur saat tren kuat.

2.3 Logika dan Mekanisme Strategi

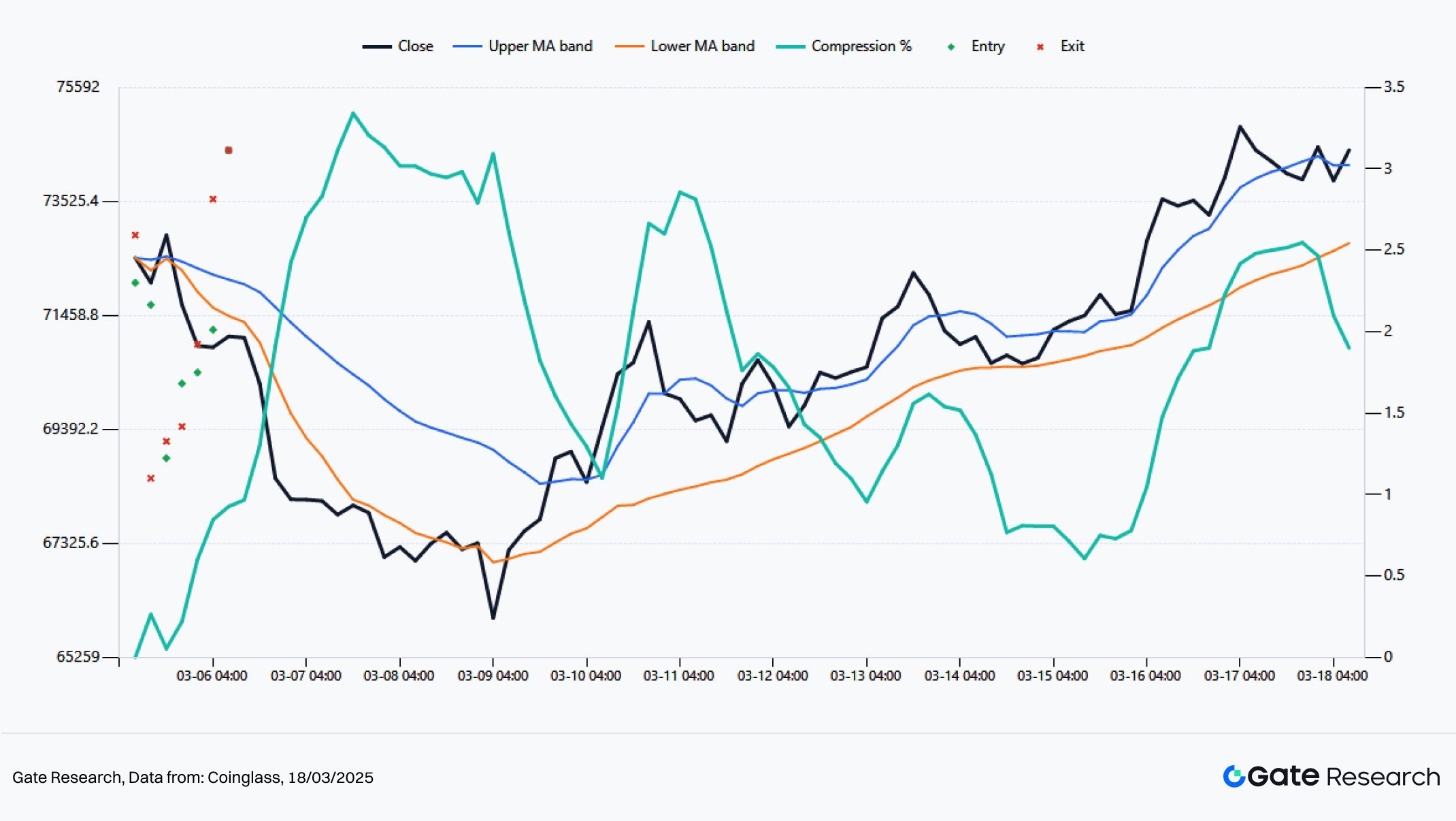

Gambar 9: BTC 4H Breakout MA Padat: Tinjauan Sinyal Live

Dari sinyal 4 jam BTC, dengan parameter baseline, model menghasilkan total 7 perdagangan dalam dua minggu terakhir. Imbal hasil kumulatif strategi sekitar 6,84%. Drawdown maksimum sekitar 4,25%. Win rate sekitar 57,14%. Dua perdagangan paling krusial terjadi saat kelanjutan short pada 5 Maret pukul 20:00 dan breakout long dari 15 Maret pukul 04:00 hingga 16 Maret pukul 08:00. Yang pertama menangkap tahap akhir deleveraging, dengan imbal hasil sekitar 4,59% untuk satu perdagangan. Yang kedua terkait BTC merebut kembali batas atas pita moving average, dengan imbal hasil sekitar 3,33% untuk satu perdagangan. Ini semakin menunjukkan bahwa BTC di lingkungan saat ini lebih berperan sebagai aset konfirmasi tren. Sinyal perdagangannya lebih stabil. Volatilitas per perdagangan relatif terkendali. Kontinuitas lebih kuat.

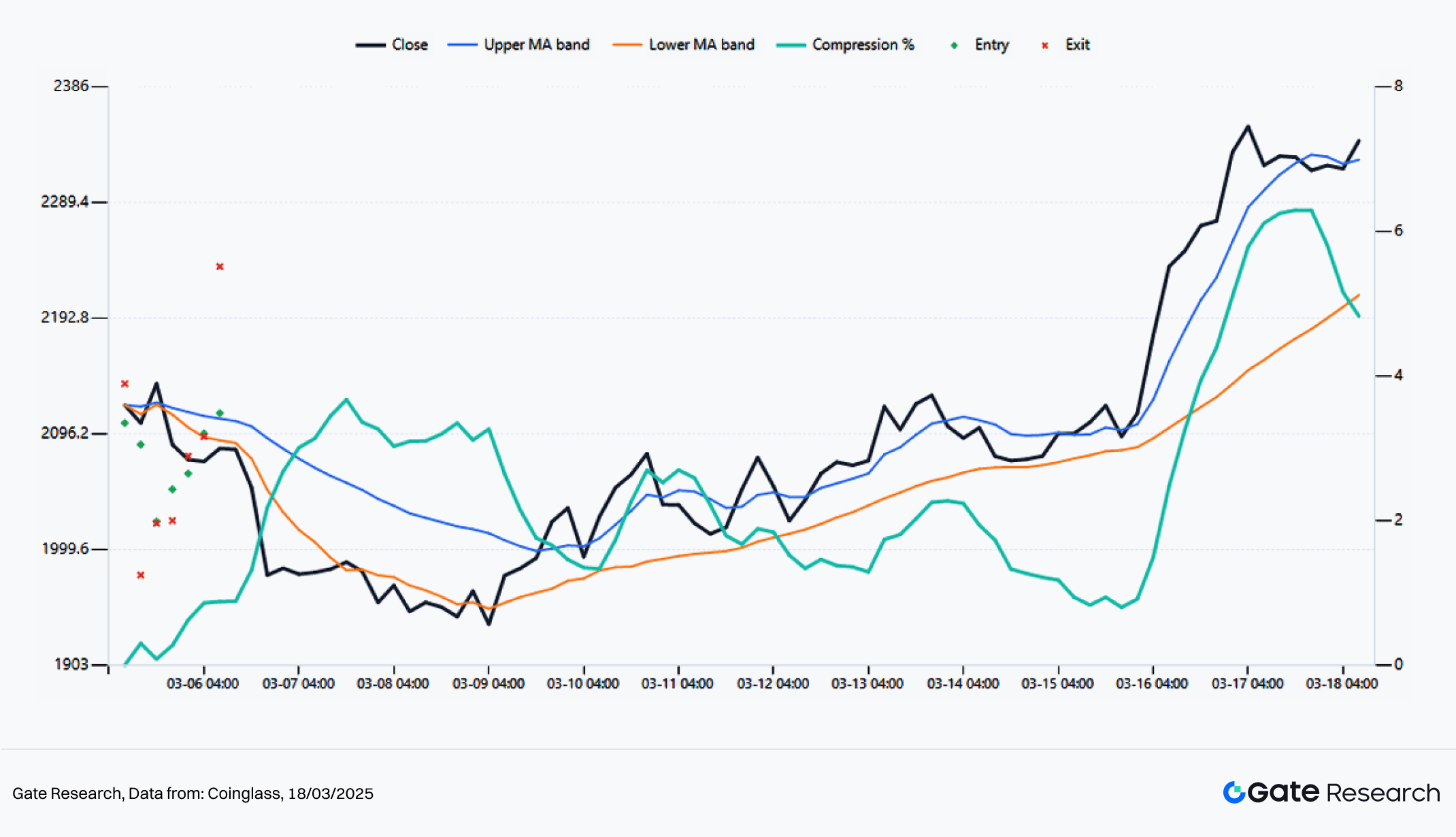

Gambar 10: ETH 4H Breakout MA Padat: Tinjauan Sinyal Live

Struktur sinyal ETH lebih agresif. Dengan parameter baseline yang sama, ETH juga menghasilkan 7 perdagangan, namun imbal hasil kumulatif mencapai 9,05%, dengan drawdown maksimum hanya 4,04%, jelas mengungguli BTC. Perlu dicatat, win rate ETH hanya 42,86%, lebih rendah dari BTC, namun imbal hasilnya lebih tinggi. Ini karena kaki tren ETH lebih panjang dan distribusi profit-loss lebih condong ke ekor kanan. Perdagangan paling khas terjadi pada 16 Maret pukul 00:00–08:00, saat harga naik pesat mengikuti arah breakout, menghasilkan sekitar 5,79% dalam satu perdagangan. Ini konsisten dengan kesimpulan pada bagian tinjauan pasar. ETH tidak menang lewat win rate lebih tinggi, melainkan lewat kelanjutan tren lebih kuat dan elastisitas imbal hasil per perdagangan lebih besar.

2.4 Contoh Aplikasi Praktis: Sensitivitas Parameter dan Analisis Kinerja

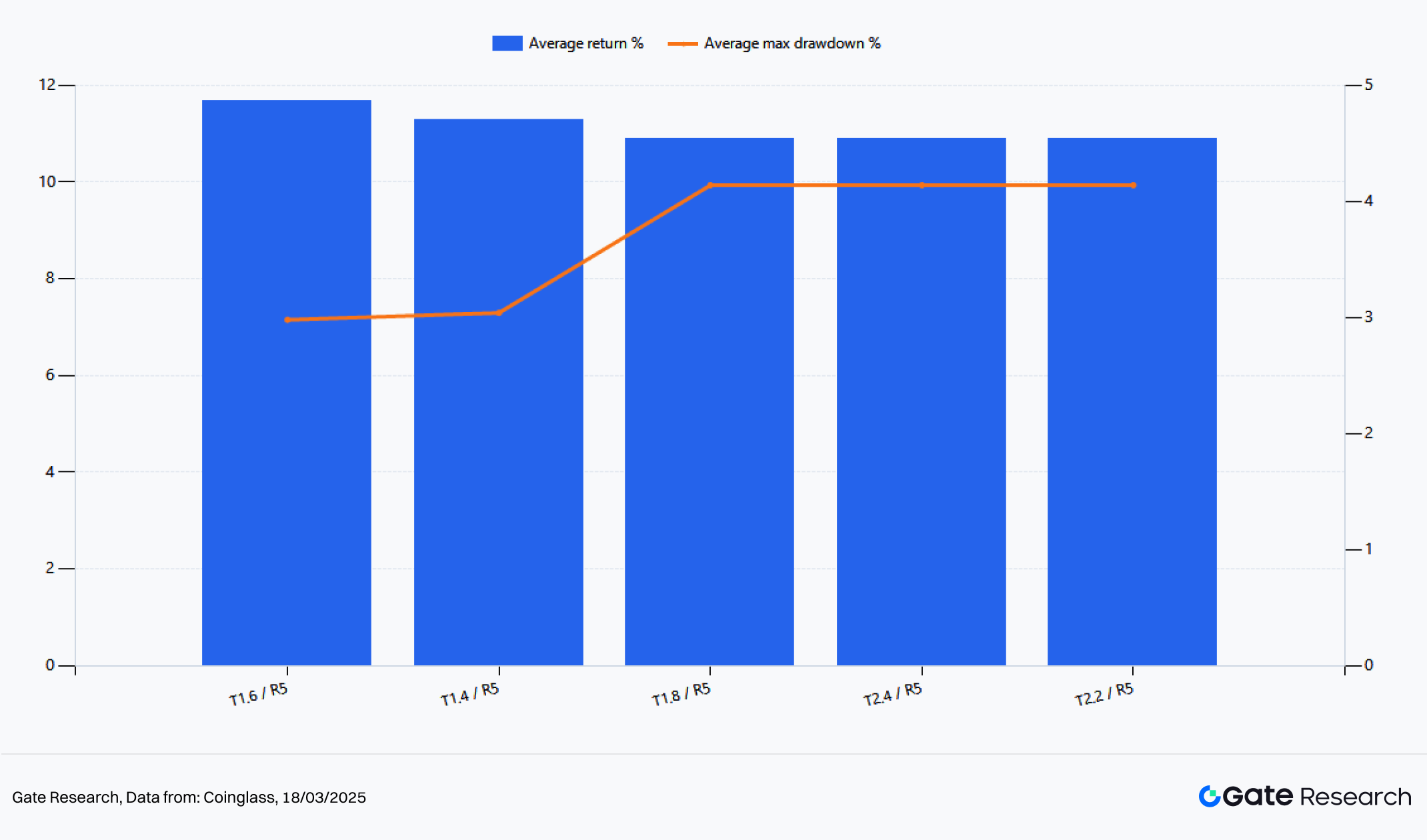

Gambar 11: 5 Klaster Parameter Teratas Berdasarkan Rata-rata Imbal Hasil Strategi BTC/ETH

Agar tidak bergantung pada hasil kebetulan di satu pengaturan parameter, analisis ini melakukan grid scan pada threshold kompresi 1,4%–3,0% dan rasio risk-reward 2,0–5,0, dengan rata-rata imbal hasil BTC dan ETH sebagai dasar pemeringkatan. Hasilnya menunjukkan lima klaster parameter teratas hampir semuanya terkonsentrasi pada rentang threshold 1,4%–2,4% dan sekitar rasio risk-reward 5. Kombinasi optimal adalah T1,6 / R5, di mana imbal hasil strategi dua minggu BTC sekitar 11,41%, ETH sekitar 11,94%, rata-rata imbal hasil 11,68%, dan rata-rata drawdown maksimum hanya 2,98%. Ini menandakan pendekatan paling menguntungkan di pasar saat ini bukan melonggarkan kondisi atau meningkatkan frekuensi perdagangan, melainkan memperketat threshold kompresi dan membiarkan profit berjalan.

Pasar dua minggu terakhir tidak ditandai breakout palsu berulang, melainkan beberapa breakout efektif diikuti kelanjutan tren. Karena itu, filter kompresi lebih sempit membantu mengeliminasi noise sideways, sementara rasio risk-reward lebih tinggi menjaga sebagian besar profit dari kaki tren. Dengan kata lain, pasar saat ini mengapresiasi strategi yang lebih jarang trading namun holding lebih lama, bukan yang sering switching posisi.

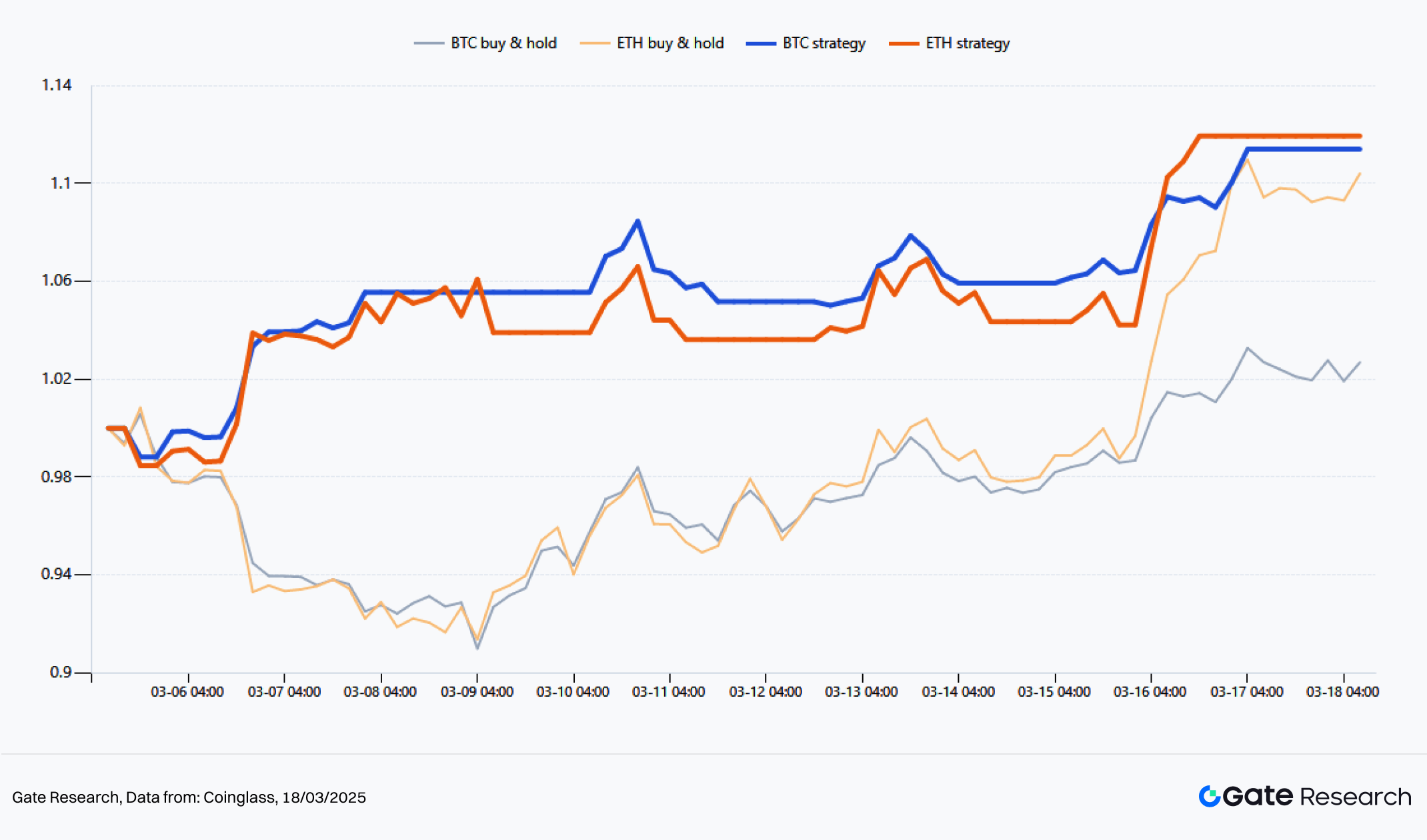

Gambar 12: Strategi Terbaik vs Buy-and-Hold (2 Minggu Terakhir)

Perbandingan lebih lanjut antara klaster parameter optimal dan holding spot menunjukkan nilai bersih strategi mengungguli buy-and-hold untuk BTC maupun ETH. Dalam dua minggu terakhir, spot BTC naik sekitar 2,2%, sementara strategi parameter optimal menghasilkan sekitar 11,41%. Spot ETH naik sekitar 9,5%, sementara strategi menghasilkan sekitar 11,94%. BTC menunjukkan excess return lebih signifikan karena model tidak hanya menangkap kenaikan selanjutnya, tapi juga memanfaatkan segmen short di awal Maret. ETH menjaga sebagian besar kenaikan sambil menghindari penurunan di pertengahan periode. Nilai utama strategi ini di pasar saat ini bukan memilih puncak atau dasar secara presisi, melainkan mengekstrak segmen tren efektif yang lebih bersih.

2.5 Ringkasan Strategi

Menggabungkan sinyal real-time dan hasil scan parameter dua minggu terakhir, dapat disimpulkan tiga hal. Pertama, pasar saat ini lebih cocok untuk kerangka breakout tren pasca-kompresi daripada mean reversion kontra-tren. Kedua, BTC berperan sebagai penentu tren, sementara ETH sebagai pengganda imbal hasil, sehingga strategi yang sama sering kali menunjukkan elastisitas lebih besar di ETH. Ketiga, berdasarkan sensitivitas parameter terbaru, pasar saat ini mengapresiasi kombinasi threshold kompresi lebih sempit dan target profit lebih tinggi, sejalan dengan karakteristik kepadatan rendah dan lebih banyak breakout riil daripada palsu.

Sebagai parameter standar pelaporan, 2,2% / 3,0 adalah baseline yang lebih seimbang dan mudah diinterpretasi. Sebagai parameter trading taktis, rentang kinerja terbaik dua minggu terakhir adalah sekitar 1,6% / 5,0, yang lebih cocok pada fase tren jelas dan ekspansi volatilitas. Perlu ditekankan, hasil optimasi ini hanya berlaku untuk window dua minggu terakhir dan cocok untuk identifikasi kondisi pasar saat ini. Tidak boleh langsung menggantikan parameter backtest siklus panjang atau seluruh pasar. Secara keseluruhan, pasar telah bergeser dari kompresi sideways ke pelepasan tren, dan strategi kuantitatif sebaiknya turut bergeser dari pendekatan defensif ke trend-following.

III. Kesimpulan

Berdasarkan aksi harga, derivatif, arus ETF, dan sinyal kuantitatif dua minggu terakhir, pasar saat ini bukan sekadar rebound, melainkan pergeseran struktur yang khas. Deleveraging cepat awal Maret memampatkan moving average dan posisi jangka pendek-menengah. BTC memimpin pemulihan harga pusat. ETH memperkuat elastisitas saat selera risiko membaik dan penutupan short dipercepat.

Pada level pasar, BTC berperan sebagai penentu tren, sementara ETH sebagai pengganda imbal hasil. Pada level arus modal, pemulihan arus masuk bersih ETF, tingkat pendanaan moderat, dan likuidasi dominan short membentuk fondasi kelanjutan tren saat ini.

Kesimpulan dari bagian kuantitatif sangat konsisten dengan struktur pasar. Dalam dua minggu terakhir, strategi breakout klaster moving average 4 jam secara konsisten mampu mengidentifikasi segmen tren efektif pasca-kompresi pada BTC dan ETH. Scan parameter menunjukkan pasar saat ini mengapresiasi threshold kompresi lebih sempit dan rasio risk-reward lebih tinggi. Lingkungan saat ini menguntungkan trend-following dan ekspansi profit, bukan switching frekuensi tinggi atau trading kontra-tren. Untuk pemantauan berkelanjutan, 2,2% / 3,0 bisa dijadikan parameter baseline seimbang, sedangkan 1,6% / 5,0 lebih cocok sebagai referensi taktis pada fase tren jelas.

Ke depan, keberlanjutan pelepasan tren pasar bergantung pada tiga faktor. Pertama, apakah arus ETF tetap menunjukkan arus masuk bersih. Kedua, apakah tingkat pendanaan tetap moderat dan tidak cepat memanas. Ketiga, apakah struktur likuidasi tetap didominasi penutupan short, bukan bergeser ke likuidasi long yang padat. Jika ketiga kondisi ini tetap, BTC dan ETH kemungkinan besar akan melanjutkan pemulihan di jalur saat ini. BTC cenderung bergerak naik stabil, sementara ETH tetap memiliki elastisitas lebih tinggi. Secara keseluruhan, pasar telah bertransisi dari fase pemulihan defensif ke lingkungan perdagangan trend-following, dan strategi kuantitatif seharusnya turut bergeser dari pendekatan berbasis rentang ke berbasis tren.

Referensi:

Gate Research adalah platform riset blockchain dan mata uang kripto yang komprehensif, menyediakan konten mendalam bagi pembaca, seperti analisis teknikal, wawasan pasar, riset industri, prediksi tren, dan analisis kebijakan makroekonomi.

Disclaimer

Investasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan untuk melakukan riset sendiri dan memahami karakteristik aset serta produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul akibat keputusan tersebut.