Ringkasan

-

Didorong oleh faktor makro, permintaan alokasi dan perdagangan emas meningkat secara bersamaan. Pada Januari 2026, ETF emas fisik global mencatat arus masuk bersih bulanan terbesar dalam sejarah sebesar \$19 miliar, mendorong AUM ETF emas global menjadi \$669 miliar.

-

Emas ter-tokenisasi didominasi oleh dua solusi utama, Tether - XAUT dan Paxos - PAXG, yang bersama-sama menyumbang hingga 97% dari total kapitalisasi pasar. Minat terbuka perpetual gabungan mereka melebihi \$1 miliar, dan volume perdagangan on-chain kumulatif keduanya telah melampaui \$4 miliar.

-

Persaingan perdagangan emas antar platform pada dasarnya merupakan kompetisi atas kekuasaan tata kelola indeks. Apakah XAUT/PAXG diikutsertakan, bagaimana bobot beralih saat pasar tutup, serta komposisi dan kendala kontrol risiko dari sumber data eksternal/oracle feed menentukan kualitas harga produk saat penutupan pasar dan volatilitas ekstrem.

-

Gate telah membangun pasar emas full-stack yang mencakup spot emas ter-tokenisasi, ETF leverage, CFD TradFi, perpetual logam, dan Perp DEX on-chain untuk memenuhi beragam kebutuhan pengguna.

I. Latar Belakang Makroekonomi

Emas sedang mengalami repricing di tengah ketidakpastian makroekonomi, sementara saluran investasi ETF tradisional dan saluran emas ter-tokenisasi on-chain berkembang secara bersamaan. Fokus pasar kini bergeser dari apakah perlu alokasi ke emas, menjadi bentuk emas apa yang dialokasikan serta bagaimana memegang dan memperdagangkan emas dengan lebih efisien di berbagai sistem keuangan. Dalam konteks ini, istilah emas digital semakin mengacu pada tokenisasi on-chain emas fisik dan sifatnya yang bebas diperdagangkan.

1.1 Emas di Puncak Historis

Sejak awal 2026, emas berulang kali mencapai puncak siklus baru pada level tinggi. Pada awal Maret, harga spot emas tetap berfluktuasi pada kisaran tinggi sekitar \$5.200 per ons. Di balik itu terdapat berbagai faktor yang saling beresonansi, termasuk dolar AS dan suku bunga riil, ketegangan geopolitik dan friksi perdagangan, serta meningkatnya pembelian emas oleh bank sentral dan permintaan investasi.

1.1.1 Dolar AS dan Suku Bunga Riil

Emas pada dasarnya adalah aset tanpa hasil. Ketika pasar memperkirakan suku bunga riil akan menurun atau menjadi lebih volatil, biaya peluang memegang emas berkurang dan permintaan alokasi meningkat. Penurunan imbal hasil riil obligasi AS sejak akhir Februari juga mendukung harga emas.

1.1.2 Ketegangan Geopolitik dan Friksi Perdagangan

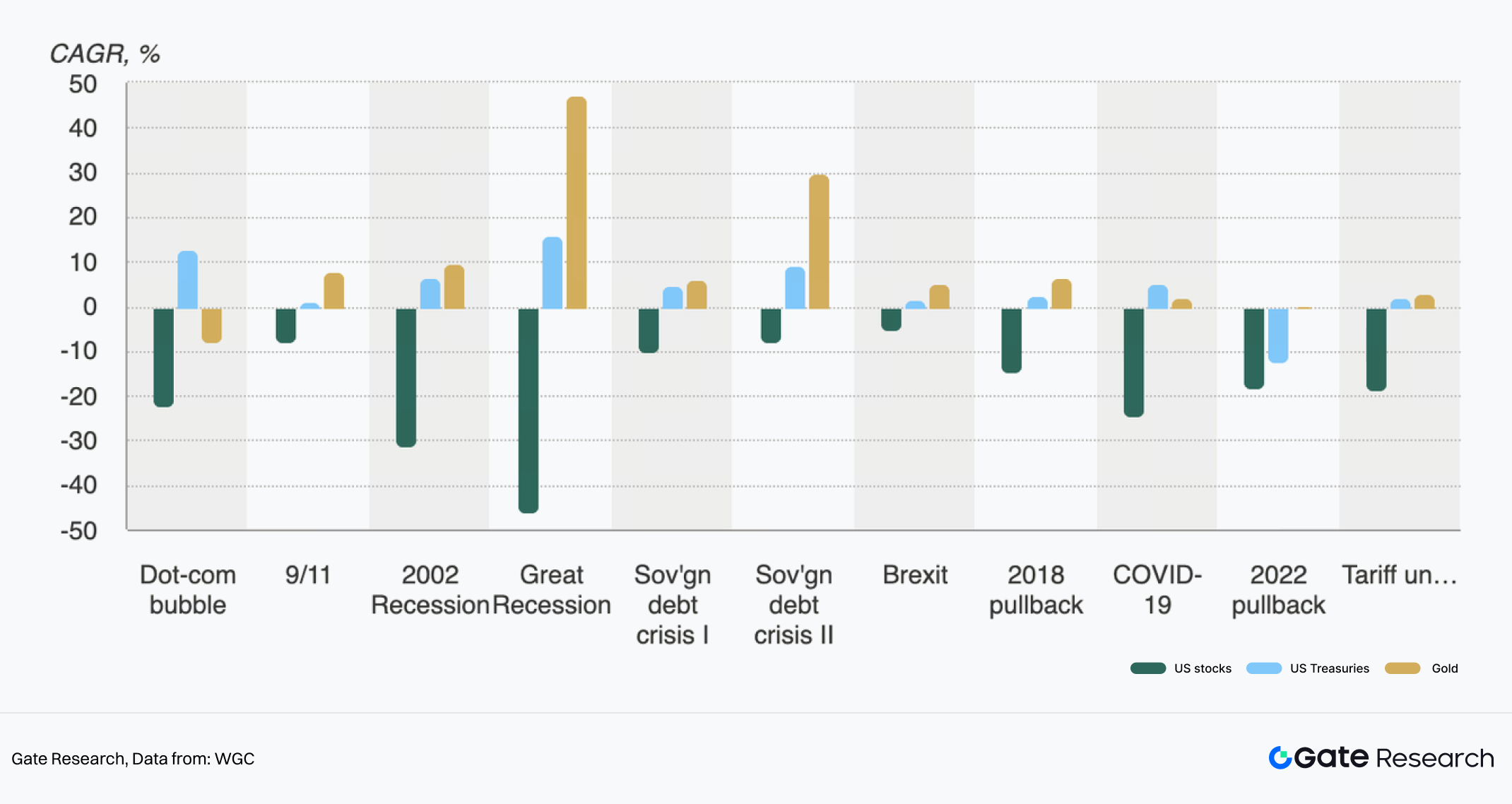

Gambar 1: Kinerja saham, obligasi, dan emas selama berbagai krisis

Risiko konflik, friksi perdagangan, sanksi, dan ketidakpastian rantai pasok energi secara langsung meningkatkan premi safe haven, dan emas sering menjadi pilihan alokasi defensif utama bagi modal. Tarif serta ketidakpastian kebijakan juga memperkuat permintaan pasar terhadap emas sebagai aset safe haven.

1.1.3 Peningkatan Pembelian Emas Bank Sentral dan Permintaan Investasi

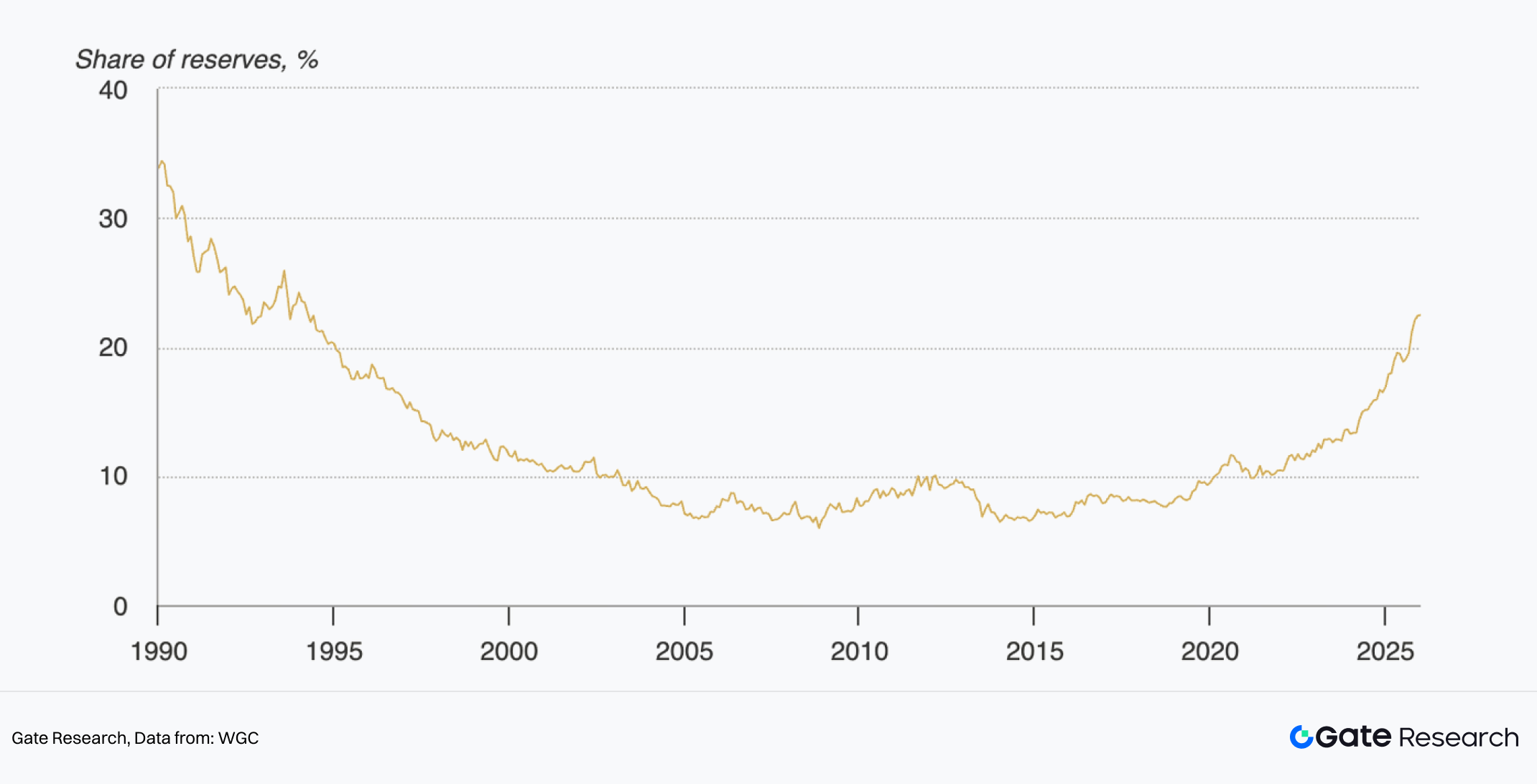

Gambar 2: Klaim emas sebagai bagian dari cadangan devisa resmi

Menurut data World Gold Council, total permintaan emas pada 2025, termasuk transaksi over-the-counter, untuk pertama kalinya melampaui 5.000 ton dengan nilai mencapai \$555 miliar. Permintaan dan harga emas sama-sama mencetak rekor baru. Di antaranya, permintaan investasi menjadi salah satu pendorong utama. Kepemilikan ETF emas global meningkat 801 ton sepanjang tahun, menandai level tertinggi kedua dalam sejarah. Bank sentral membeli 863 ton emas selama tahun tersebut, tetap pada level historis tinggi. Berdasarkan nilai pasar, porsi emas dalam cadangan devisa resmi telah berlipat ganda dalam lima tahun terakhir hingga melebihi 20%, membentuk dukungan dasar penting bagi harga.

1.2 Pertumbuhan Dual Channel: Kepemilikan ETF dan Emas Ter-tokenisasi On-Chain

Modal tradisional mengalir dengan cepat ke ETF emas. Pada Januari 2026, tercatat arus masuk bersih bulanan tertinggi, menarik pembelian \$19 miliar, mendorong kepemilikan ETF menjadi 4.145 ton dan AUM menjadi \$669 miliar, keduanya mencapai puncak historis baru. Dalam lingkungan harga emas yang naik dan volatilitas yang meningkat, atribut alokasi dan perdagangan ETF semakin diperkuat.

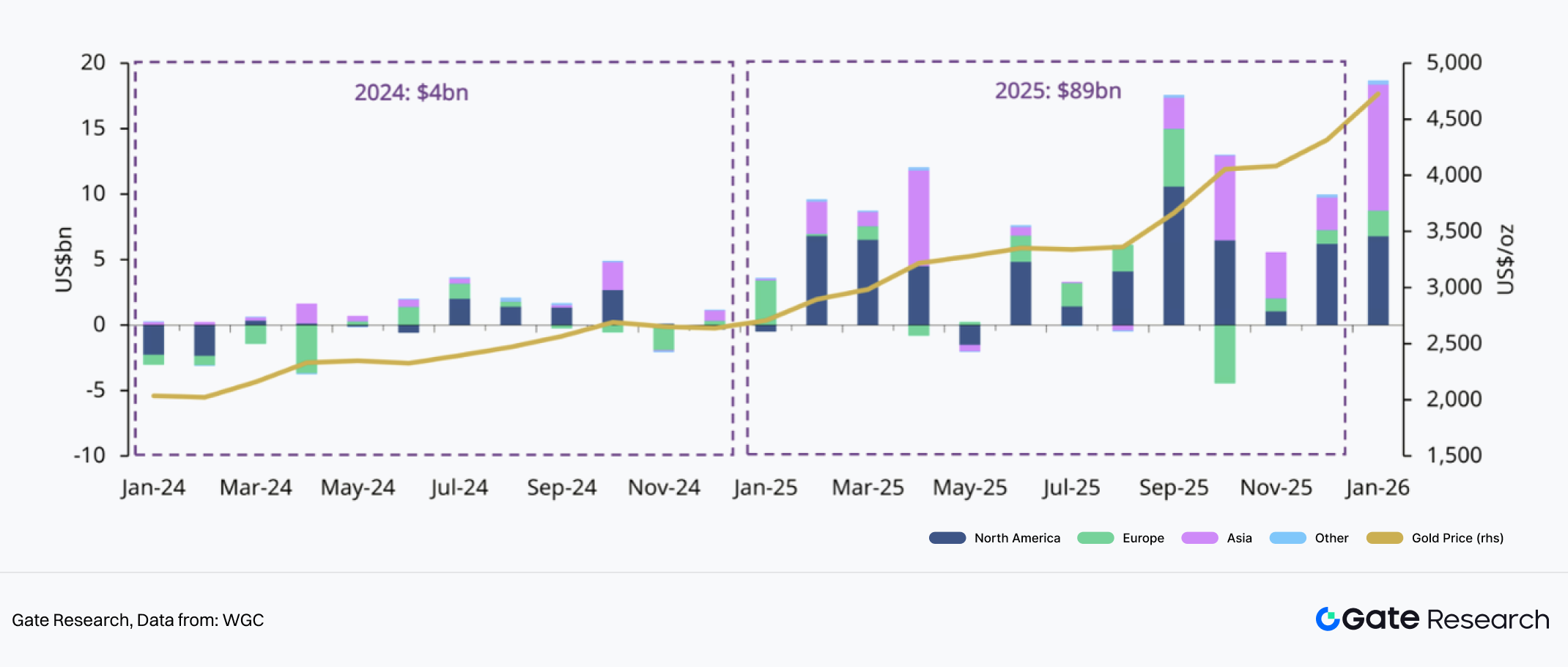

Gambar 3: Arus ETF emas regional

Semua wilayah mencatat arus masuk bersih pada Januari, dengan Amerika Utara dan Asia secara signifikan mendorong permintaan global. Akibat meningkatnya ketegangan geopolitik dan perdagangan, seluruh wilayah tetap mempertahankan momentum positif.

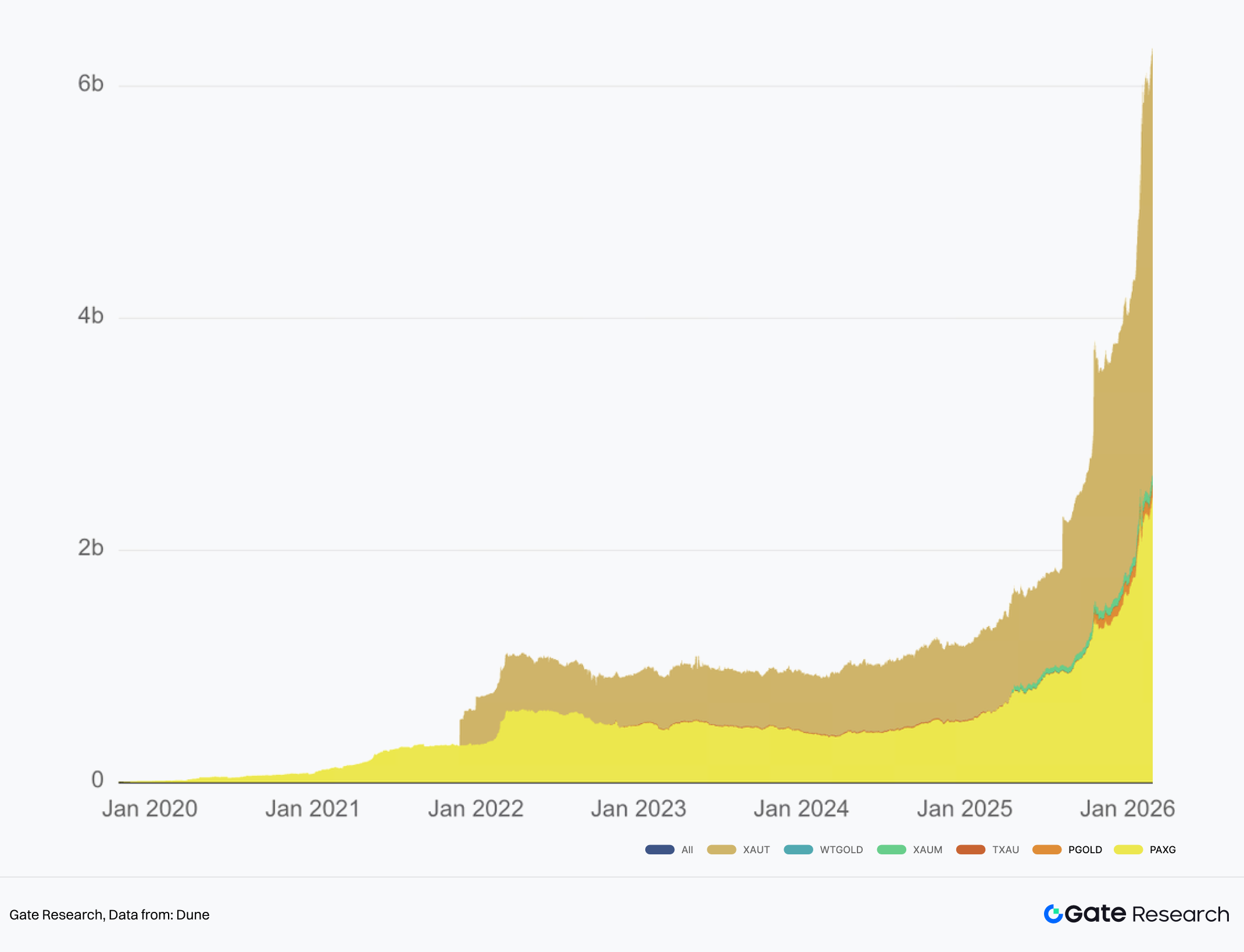

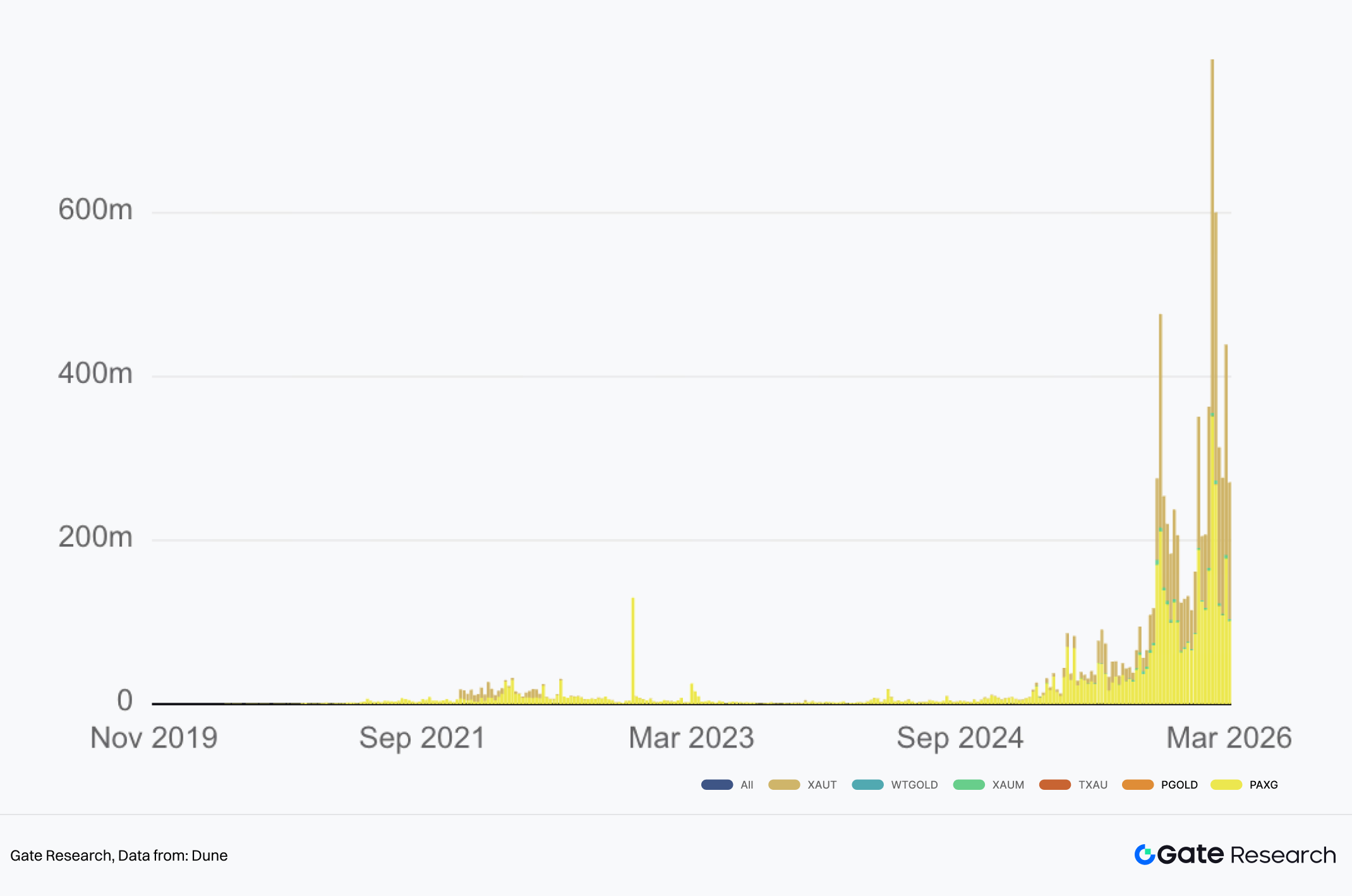

Gambar 4: AUM Emas Ter-tokenisasi

Selain sentimen safe haven, permintaan struktural untuk efisiensi finansialisasi aset emas juga mendorong pertumbuhan pesat emas ter-tokenisasi. Portabilitas, divisibilitas, sirkulasi 24 jam 7 hari, perdagangan lintas platform, serta kemampuan untuk diintegrasikan ke dalam keuangan on-chain termasuk kolateralisasi, peminjaman, dan market making adalah keunggulan emas ter-tokenisasi. Selama setahun terakhir, skala emas ter-tokenisasi tumbuh dari sedikit di atas 1 miliar dolar menjadi lebih dari 6 miliar dolar, mewakili lebih dari 1,2 juta ons emas yang terkunci. Ini telah menjadi kategori aset dalam keuangan on-chain dan RWA yang tidak dapat diabaikan.

Narasi “emas digital” tampaknya tidak lagi eksklusif milik imajinasi BTC sebagai penyimpan nilai, melainkan meluas ke emas fisik on-chain. Dalam lingkungan yang volatil, modal kripto mengalihkan alokasi portofolio dari eksposur tunggal BTC menuju konfigurasi “BTC + emas” yang seimbang. Emas ter-tokenisasi menyediakan jalur yang memungkinkan investor tetap berada dalam ekosistem akun kripto sambil beralih ke profil risiko emas. Emas ter-tokenisasi bergantung pada infrastruktur seperti kustodian, audit, hak penukaran, dan kepatuhan. Ini juga mengisyaratkan seleksi di antara berbagai solusi penyedia dan jalur deployment CEX di TradFi.

II. Kondisi Pasar Emas Ter-tokenisasi Saat Ini

2.1 Lanskap Pasar

Emas ter-tokenisasi menjadi salah satu sub-sektor RWA dengan pertumbuhan tercepat selama setahun terakhir, dengan kapitalisasi pasar total melampaui 6 miliar dolar. Namun, kapitalisasi pasar emas ter-tokenisasi sangat terpusat pada aset utama. Di antaranya, Tether XAUT memiliki kapitalisasi pasar 3,7 miliar dolar, sementara Paxos PAXG sebesar 2,6 miliar dolar. Keduanya menyumbang sekitar 97 persen pangsa pasar. Bahkan dalam kategori komoditas ter-tokenisasi yang lebih luas, XAUT dan PAXG bersama-sama menyumbang lebih dari 70 persen.

Volume perdagangan dan likuiditas juga sangat terpusat pada dua aset utama ini, XAUT dan PAXG. Di exchange terpusat, minat terbuka perpetual futures XAUT secara global hampir 600 juta dolar, sementara PAXG mendekati 450 juta dolar, menempati posisi ke-9 dan ke-12 di antara aset kontrak perpetual. Di DEX on-chain, XAUT dan PAXG masing-masing menyumbang ratusan juta dolar dalam volume perdagangan mingguan, dan volume perdagangan on-chain kumulatif keduanya telah melampaui 4 miliar dolar, jauh melampaui aset emas ter-tokenisasi lainnya.

Gambar 5: Volume DEX mingguan pada emas ter-tokenisasi

2.2 Perbandingan dengan ETF Emas Tradisional

Terdapat perbedaan sistemik antara emas ter-tokenisasi dan ETF emas tradisional dalam hal likuiditas, kustodian, dan mekanisme penukaran.

Pada level likuiditas, meskipun keduanya mewakili eksposur perdagangan ke emas, sumber likuiditasnya sangat berbeda. Likuiditas ETF emas pada dasarnya berasal dari dua lapisan. Pertama adalah likuiditas perdagangan pasar sekunder, termasuk matching di bursa, kuotasi market maker, dan perdagangan intraday. Kedua adalah mekanisme penciptaan dan penukaran pasar primer, yang menggunakan “emas fisik atau tunai ↔ saham ETF” untuk arbitrase agar harga ETF tetap dekat dengan nilai aset bersih. Penyelarasan harga ETF sangat bergantung pada kelancaran sistem market making dan arbitrase serta apakah jam perdagangan berkesinambungan. Likuiditas emas ter-tokenisasi tidak jauh berbeda dengan likuiditas aset kripto pada umumnya. Ini mencakup likuiditas on-chain dan likuiditas di CEX atau broker. Yang pertama bergantung pada ukuran pool likuiditas DEX, sementara yang kedua dipengaruhi oleh kedalaman order book exchange, kuotasi OTC, dan arbitrase lintas platform. Keunggulan utamanya adalah kontinuitas perdagangan 24 jam 7 hari dan transfer lintas domain serta divisibilitas yang lebih mudah. Namun, penyelarasan harga lebih bergantung pada oracle atau sumber kuotasi, serta manajemen risiko saat pasar emas tradisional tutup.

Pada level kustodian, ETF mengandalkan sistem kustodian sekuritas, sementara emas ter-tokenisasi bergantung pada kustodian fisik dan pemetaan hak tokenisasi. Pemegang ETF emas memiliki saham dana, sementara emas dasar dipegang oleh kustodian yang ditunjuk. Investor biasanya tidak langsung mengakses nomor seri emas batangan tertentu. Model kustodian emas ter-tokenisasi menekankan bahwa pengguna memegang sertifikat on-chain yang sesuai dengan emas fisik off-chain. Isu utama mencakup apakah emas disimpan secara terpisah, apakah audit dapat diverifikasi, dan bagaimana hak hukum didefinisikan. Misalnya, jenis hak klaim apa yang sebenarnya dimiliki oleh pemegang token.

Pada level penukaran, penukaran ETF biasanya dilakukan melalui penciptaan dan penukaran dalam satu keranjang oleh Authorized Participants. Institusi menjaga penyelarasan harga melalui penciptaan dan penukaran skala besar, sementara investor biasa umumnya keluar dengan menjual di pasar sekunder alih-alih menukar emas fisik. Desain penukaran emas ter-tokenisasi secara konsep lebih dekat ke penukaran fisik untuk pengguna akhir. Namun, dalam praktiknya sering terdapat beberapa batasan, seperti ambang batas minimum penukaran yang ditentukan oleh spesifikasi emas batangan dan biaya transportasi atau asuransi, pembatasan geografis dan kepatuhan termasuk lokasi pengiriman, persyaratan KYC atau AML, serta biaya, juga perbedaan jalur penukaran seperti pengiriman fisik atau penyelesaian tunai. Secara umum, penyedia emas ter-tokenisasi berkomitmen pada penukaran fisik penuh, tetapi tidak mengharapkan semua pengguna menarik emas fisik. Sebaliknya, emas ter-tokenisasi dimaksudkan berfungsi sebagai sertifikat yang dapat dipindahkan antar platform dan digunakan sebagai aset dasar di berbagai lingkungan keuangan.

2.3 Perbedaan Solusi Antar Penyedia Emas Ter-tokenisasi

Meskipun emas ter-tokenisasi umumnya muncul sebagai token on-chain yang dipatok ke emas fisik, penerbit yang berbeda memiliki perbedaan signifikan dalam jalur kepatuhan, struktur kustodian, mekanisme penukaran, dan akses likuiditas. Perbedaan ini menentukan kredibilitas dan transparansi produk itu sendiri, serta secara langsung memengaruhi kegunaannya dalam exchange, DeFi, dan sistem perdagangan institusi. Saat ini, pasar didominasi oleh dua solusi utama, Tether XAUT dan Paxos PAXG, sementara produk lain membentuk opsi pelengkap berekor panjang.

2.3.1 Kepatuhan dan Struktur Penerbitan

Perbedaan paling mendasar pada emas ter-tokenisasi terletak pada entitas penerbit dan kerangka regulasi. PAXG diterbitkan oleh Paxos Trust Company. Struktur penerbitannya lebih menyerupai aset digital berbasis trust dan tunduk pada sistem regulasi AS, memperkuat transparansi aset melalui audit dan pengungkapan rutin. Ia menekankan kepatuhan dan kepercayaan institusi, sehingga lebih mudah diterima oleh institusi keuangan tradisional dan beberapa protokol DeFi. XAUT milik Tether mengadopsi struktur penerbitan yang lebih berorientasi offshore. Cadangan emasnya sebagian besar disimpan di vault Swiss dan informasi cadangan diungkapkan melalui laporan berkala. Persyaratan regulasi relatif lebih fleksibel, sehingga lebih cocok melayani exchange global dan pengguna kripto native.

Secara keseluruhan, penerbitan berbasis trust menekankan kepatuhan regulasi dan penerimaan institusi, sementara penerbitan offshore menekankan likuiditas global dan kemudahan perdagangan. Dua pendekatan ini mewakili dua jalur utama pengembangan emas ter-tokenisasi.

2.3.2 Kustodian dan Audit

Cadangan emas PAXG disimpan di vault yang diakui oleh sistem LBMA London, dan bukti cadangan dipublikasikan setiap bulan. Institusi audit biasanya firma audit pihak ketiga. Pengungkapan mencakup jumlah PAXG beredar, cadangan emas yang sesuai, dan pengaturan kustodian, serta menyediakan alat query on-chain. Cadangan emas XAUT sebagian besar disimpan di vault Swiss dan laporan cadangan mengungkapkan total cadangan dan jumlah penerbitan token. Namun, frekuensi pelaporan dan tingkat detail pengungkapan sedikit lebih rendah dibandingkan PAXG.

2.3.3 Penukaran

Perbedaan mekanisme penukaran antar proyek terutama tercermin pada ukuran minimum penukaran, metode penukaran, dan struktur biaya.

Karena emas fisik biasanya dikirim dalam batangan LBMA Good Delivery sebagai unit standar, penukaran biasanya melibatkan ambang batas kuantitas minimum. Unit token PAXG adalah 1 token mewakili 1 ons emas. Setelah memenuhi ambang batas tertentu yaitu 430 PAXG ditambah biaya, pengguna dapat menukar batangan emas LBMA yang sesuai. Ukuran minimum penukaran praktis biasanya mendekati satu batangan emas standar, sekitar 400 ons dengan rentang berat 350 hingga 430 ons. Proses spesifik harus diselesaikan melalui penerbit. Selain itu, Paxos memungkinkan pengguna mengonversi PAXG ke produk emas lebih kecil seperti koin emas atau batangan kecil, atau menukar PAXG dengan dolar AS berdasarkan harga emas saat itu. Fitur utama PAXG adalah jalur penukaran yang relatif beragam dan sistem pencarian nomor seri batangan emas, sehingga pemegang dapat memverifikasi cadangan emas yang sesuai.

XAUT juga menggunakan 1 token mewakili 1 ons emas sebagai unit dasar dan memungkinkan pembagian fraksional hingga sekitar 0,000001 ons. Penukaran fisik biasanya dilakukan di vault Swiss yang ditunjuk dan harus memenuhi ambang batas minimum yang disyaratkan, biasanya setara dengan ukuran batangan emas standar. Penukaran mengharuskan penyelesaian prosedur KYC dan AML serta pengguna menanggung biaya transportasi, asuransi, dan pengiriman ke vault. Dibandingkan dengan PAXG, penukaran XAUT lebih berorientasi pada institusi atau investor besar, dengan pilihan penukaran tingkat retail yang lebih sedikit.

Meskipun emas ter-tokenisasi menyediakan jalur penukaran fisik, dalam praktiknya sebagian besar pengguna masuk dan keluar posisi dengan memperdagangkan emas ter-tokenisasi di exchange atau pasar sekunder, bukan menarik batangan emas fisik. Oleh karena itu, peran utama mekanisme penukaran dalam praktik bukan penggunaan sering, melainkan menyediakan penjangkaran harga dan kredibilitas aset. Selama pasar percaya token dapat ditukar dengan cadangan emas yang sesuai, harganya dapat mempertahankan peg jangka panjang dengan spot emas.

III. Kompetisi Indeks Emas Antara CEX dan Perp DEX

Pada siklus ini, platform perdagangan secara kolektif meluncurkan indeks emas atau kontrak perpetual emas pada dasarnya adalah persaingan kekuasaan penemuan harga emas dan titik masuk akun untuk eksposur risiko emas. Yang diinginkan pengguna adalah kemampuan beralih risiko dari aset volatilitas tinggi ke aset safe haven kapan saja dalam sistem margin kripto. Yang diinginkan platform adalah menjaga permintaan perdagangan aset tradisional tetap berada dalam sistem margin dan likuidasi mereka sendiri.

Platform secara alami lebih memilih “emas sintetis” seperti perpetual indeks atau eksposur harga mirip CFD. Produk-produk ini hanya bergantung pada indeks yang andal dan model kontrol risiko, serta tidak perlu menanggung kompleksitas hukum dan operasional yang dibawa oleh kustodian fisik dan penukaran. Sebaliknya, emas ter-tokenisasi seperti spot XAUT dan PAXG lebih dekat ke lapisan aset RWA. Ini membutuhkan kustodian, audit, hak penukaran, dan batas kepatuhan. Pertumbuhannya lebih lambat, tetapi sifat asetnya lebih kuat.

Evolusi pasar nyata menunjukkan struktur dua jalur. Di satu sisi, platform CEX menyediakan perdagangan spot dan derivatif untuk XAUT dan PAXG. Di sisi lain, mereka memperluas perpetual indeks emas seperti XAUUSDT untuk menjangkau permintaan hedging dan perdagangan yang lebih luas.

3.1 CEX: Komposisi Indeks dan “Market Closure Switching” Menentukan Kredibilitas Produk

Kontradiksi terbesar emas sintetis adalah kontrak perpetual diperdagangkan 24 jam 7 hari, sementara pasar spot emas tradisional dan sesi perdagangan utamanya tidak 24 jam 7 hari. Untuk mengatasi ketidakcocokan ini, platform CEX biasanya melakukan trade-off rekayasa antara pengalaman perdagangan berkesinambungan dan keselarasan dengan benchmark harga emas tradisional. Hasilnya, muncul dua pendekatan utama. Satu pendekatan langsung memasukkan token emas fisik on-chain seperti XAUT dan PAXG ke dalam indeks, kadang-kadang memungkinkan mereka mendominasi penentuan harga saat pasar tradisional tutup. Pendekatan lain lebih mengandalkan penyedia data tradisional dan jaringan oracle untuk membangun indeks harga emas eksternal, menggunakan emas ter-tokenisasi hanya sebagai referensi bobot rendah untuk validasi.

Pada exchange O**, emas on-chain langsung dimasukkan ke dalam komponen dan bobot indeks XAU USDT. Indeks XAU USDT digunakan untuk menghitung funding rate, batas harga, dan harga mark. Setelah penyesuaian berikutnya, indeks dibagi menjadi dua set bobot untuk jam perdagangan normal dan periode penutupan pasar spot emas. Selama jam perdagangan normal, harga XAU USD dari exchange tertentu menyumbang 20 persen, sementara 80 persen sisanya berasal dari pasar XAUT USDT dan PAXG USDT di beberapa exchange. Saat pasar tutup, bobot exchange tersebut turun menjadi 0 persen, dan indeks sepenuhnya terdiri dari sumber order book pasar emas ter-tokenisasi, masing-masing menyumbang 25 persen. Di exchange ini, harga komponen berasal dari rata-rata berbobot beberapa penyedia harga komoditas utama, dan platform memiliki diskresi untuk menyesuaikan bobot.

Desain switching penutupan pasar semacam ini, di mana sumber TradFi turun ke 0 persen dan emas ter-tokenisasi naik ke 100 persen, secara efektif menjadikan indeks emas sintetis sebagai indeks harga komposit XAUT dan PAXG selama akhir pekan atau periode penutupan pasar tradisional. Perdagangan emas ter-tokenisasi yang berkesinambungan 24 jam 7 hari mengisi gap penentuan harga yang disebabkan oleh diskontinuitas pasar tradisional. Keuntungannya adalah kontinuitas dan keterdagangan yang lebih kuat. Trade-off-nya adalah indeks tak terelakkan memasukkan faktor-faktor yang tidak terkait dengan fundamental emas, seperti premi risiko exchange pasar kripto, diskon atau premi likuiditas, dan efisiensi arbitrase lintas platform.

Exchange lain, B**, mengambil jalur berbeda untuk indeks XAUUSDT-nya, dengan mengandalkan indeks harga emas eksternal sebagai referensi utama dan emas ter-tokenisasi sebagai referensi sekunder. Price Index XAUUSDT terdiri dari tiga sumber data, yaitu Dxfeed XAU USD AFX, Massive C.XAU USD, dan Pyth XAU, masing-masing menyumbang 33 persen. Sementara pasar PAXGUSDT milik exchange hanya menyumbang 1 persen. Berdasarkan dokumentasi publik exchange, PAXG dimasukkan ke indeks dengan bobot sangat kecil, yakni 1 persen. Ia lebih berfungsi sebagai mekanisme untuk memperkuat ketersediaan 24 jam 7 hari atau sebagai referensi validasi, bukan penentu harga utama. Exchange juga mengungkap aspek kunci rekayasa risiko untuk produk perpetual TradFi. Di luar jam perdagangan tradisional, harga mark menggunakan smoothing EWMA untuk mengurangi likuidasi yang tidak perlu akibat volatilitas mendadak, dan batas deviasi ditetapkan antara harga mark dan harga indeks. Untuk XAUUSDT, contoh batas deviasi adalah ±3 persen guna mengontrol risiko sistemik.

3.2 Perp DEX: Bobot “Dilipat” ke Jaringan Oracle, dan Kompetisi Bergeser ke Kualitas Feed

Di sisi Perp DEX, sumber harga biasanya tidak ditampilkan secara publik sebagai bobot order book dari exchange tertentu seperti di platform CEX. Sebaliknya, bobot dilipat ke lapisan oracle. Platform Perp DEX langsung merujuk hasil agregasi feed harga emas sebagai anchor untuk harga mark, funding rate, atau mekanisme likuidasi. Feed Pyth XAU/USD, misalnya, melibatkan partisipasi dari 27 publisher.

“Pembobotan” dalam sistem Perp DEX tidak ditentukan oleh tabel bobot tetap yang didefinisikan oleh platform perdagangan, melainkan oleh mekanisme agregasi jaringan oracle. Faktor kunci mencakup komposisi publisher feed, frekuensi update, penanganan outlier, interval kepercayaan, dan bagaimana platform mengelola deviasi antara harga oracle dan harga pasar eksekusi saat kondisi pasar ekstrem.

Persaingan antara CEX dan DEX di pasar emas pada dasarnya merupakan persaingan kekuasaan tata kelola indeks. Struktur spesifik indeks menentukan hasilnya. Ini mencakup bobot yang diberikan pada emas ter-tokenisasi seperti XAUT atau PAXG dalam komponen indeks, apakah ada switching bobot saat penutupan pasar, penyedia data atau sumber kuotasi yang memasok feed harga TradFi, dan komposisi publisher serta mekanisme agregasi feed oracle. Pilihan struktural ini menentukan apakah produk berperilaku lebih seperti indeks harga emas standar atau lebih seperti harga komposit emas on-chain selama akhir pekan, penutupan pasar, dan volatilitas ekstrem.

Ini juga membentuk ruang strategi perdagangan bagi pengguna, termasuk bagaimana basis antara indeks dan spot XAUT atau PAXG berkembang, bagaimana funding rate menilai ulang risiko penutupan pasar, dan bagaimana perbedaan indeks antar platform menciptakan peluang arbitrase serta kebutuhan manajemen risiko.

IV. Pendekatan Praktis Gate: Membangun “Full Stack Gold Market”

Permintaan emas dapat dipisahkan menjadi dua lapisan. Lapisan aset menekankan penjangkaran fisik dan sertifikat yang dapat dipindahkan, lebih condong ke kepemilikan jangka panjang dan alokasi aset. Lapisan perdagangan menekankan eksposur sintetis, manajemen risiko 24 jam 7 hari, dan alat leverage, lebih condong ke hedging, trading, dan strategi lintas pasar. Pendekatan Gate adalah mengintegrasikan kedua lapisan ke dalam matriks produk dan sistem margin yang sama, membentuk stack perdagangan emas yang berkembang bertahap dari spot, produk ETF leverage, dan CFD ke kontrak perpetual makro dan Perp DEX.

4.1 Spot: Membawa Penjangkaran Fisik ke Akun Perdagangan

Pada lapisan aset, Gate telah menyediakan akses perdagangan spot untuk emas ter-tokenisasi. Ini mencakup perdagangan langsung XAUT/USDT spot, sementara platform juga menampilkan halaman terkait PAXG dan kampanye perdagangan. Dalam sistem akun kripto Gate, pengguna dapat memegang sertifikat emas fisik yang dapat dipindahkan on-chain. Ini menciptakan anchor aset dasar yang dapat langsung diperdagangkan untuk switching risiko di masa depan, alokasi lintas aset, atau kombinasi hedging dengan derivatif.

4.2 ETF Leverage: Memperluas Permintaan Arah dari Kontrak ke Bentuk “Non Margin”

Di luar kontrak derivatif, Gate memperluas perdagangan emas arah ke format produk leverage yang lebih ringan. Platform meluncurkan token leverage seperti XAU3L dan XAU3S, serta XAG3L dan XAG3S. Dibandingkan kontrak perpetual, produk ini membungkus mekanisme leverage dan rebalancing ke dalam format token yang dapat diperdagangkan di pasar spot. Struktur ini cocok untuk trader yang menginginkan eksposur teramplifikasi sambil mengurangi kompleksitas operasional terkait margin dan likuidasi. Dari perspektif platform, ini melengkapi kedalaman produk dengan mencakup aset dasar yang sama di berbagai bentuk produk.

4.3 CFD TradFi: Mengintegrasikan Kebiasaan Trading Tradisional dan Ekspansi Aset ke Satu Entry

Pada channel yang lebih dekat ke keuangan tradisional, Gate meluncurkan Gate TradFi, membawa CFD untuk emas, valuta asing, indeks saham, komoditas, dan ekuitas ke dalam lini produknya. Produk-produk ini dapat diakses melalui Aplikasi Gate maupun MT5. Unit akun USDx dipatok 1 banding 1 dengan USDT, menggunakan USDT sebagai aset pendanaan dasar untuk memperdagangkan produk berbasis harga TradFi. Sistem juga mengadopsi mekanisme yang lebih mirip pasar CFD tradisional, termasuk sesi perdagangan tetap dan penutupan pasar, biaya overnight, cross margin, dan likuidasi berdasarkan rasio margin.

4.4 Kontrak Perpetual: Menggunakan XAU Perpetual untuk Menyelesaikan Gap Trading 24 Jam 7 Hari dan Sesi Tradisional

Gate meluncurkan section futures logam awal tahun ini, menawarkan kontrak perpetual bermargin USDT untuk aset seperti emas XAU/USDT dan perak XAG/USDT. Platform menonjolkan leverage hingga 50 kali dan perdagangan berkesinambungan 24 jam 7 hari, mengintegrasikan aset logam tradisional ke dalam kerangka derivatif kripto. Kontrak perpetual logam Gate menggunakan indeks harga dari berbagai pasar logam komprehensif untuk meningkatkan stabilitas dan verifikasi, sekaligus menjaga keterkaitan yang wajar antara harga kontrak dan harga spot.

4.5 Perp DEX: Memperluas Full Stack ke Infrastruktur On-Chain

Dalam ekosistem Gate juga terdapat narasi dengan potensi lebih besar dibandingkan platform CEX lainnya. Gate DEX mencakup Gate Perp DEX, platform perdagangan perpetual terdesentralisasi yang dikembangkan sendiri di Gate Layer, mendukung ratusan pasangan perdagangan. Gate Perp DEX mencakup aset logam termasuk perpetual emas XAU dan perpetual perak XAG, memperluas kapasitas Gate untuk mendukung emas dan aset makro serta memperluas kehadiran di ekosistem on-chain.

V. Kesimpulan

Di tengah meningkatnya ketidakpastian makro dan permintaan alokasi emas yang berkembang, pasar emas mengalami tiga perubahan struktural paralel:

-

Sisi Modal: Re-Finansialisasi dan Penguatan Atribut Perdagangan ETF Pada Januari 2026, ETF emas fisik global mencatat arus masuk rekor. Ini menandakan emas bukan hanya alokasi safe haven, tetapi juga kembali menjadi instrumen keuangan yang dapat diperdagangkan, direbalancing, dan dipindahkan lintas wilayah.

-

Emas Ter-tokenisasi: Assetisasi dan Pengembangan Derivatif di Bawah Struktur Duopoli Emas ter-tokenisasi bukan versi on-chain ETF. Sebaliknya, ia meng-upgrade eksposur emas dari posisi dalam akun broker terpusat menjadi sertifikat aset yang dapat dipindahkan, dibagi, dan diintegrasikan ke dalam kontrak keuangan. XAUT dan PAXG sebagai aset emas ter-tokenisasi terpenting membentuk fondasi utama skala pasar dan likuiditas. Di pasar derivatif, mereka juga melihat minat terbuka dan permintaan perdagangan yang signifikan. Pasar semakin fokus pada bagaimana mengekspresikan eksposur risiko emas dalam ekosistem akun kripto.

-

Sisi Platform: Kompetisi Inti Antara CEX dan DEX Adalah Tata Kelola Indeks Kunci produk perpetual indeks emas sintetis bukan hanya data multi-sumber, tetapi juga komposisi dan bobot sumber data, aturan switching penutupan pasar, kendala kontrol risiko harga mark, dan kualitas feed oracle. Detail struktural ini menentukan perilaku penentuan harga produk saat penutupan pasar dan volatilitas ekstrem, yang pada gilirannya menentukan basis, funding rate, dan peluang arbitrase.

Gate telah membangun ekosistem perdagangan emas di sekitar berbagai bentuk produk. Ini mencakup spot emas ter-tokenisasi, produk ETF leverage, CFD TradFi, kontrak perpetual logam, dan infrastruktur Perp on-chain. Tujuannya adalah menjaga kepemilikan, perdagangan, leverage, dan hedging emas tetap berada dalam matriks produk dan sistem akun yang sama, membentuk stack perdagangan emas yang lebih lengkap.

Referensi:

Gate Research adalah platform riset blockchain dan mata uang kripto yang komprehensif, menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, wawasan pasar, riset industri, prediksi tren, dan analisis kebijakan makroekonomi.

Disclaimer

Investasi di pasar mata uang kripto mengandung risiko tinggi. Pengguna disarankan melakukan riset sendiri dan memahami sepenuhnya sifat aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul akibat keputusan tersebut.