TL; DR

-

Pinjaman dalam ekosistem DeFi tengah bertransformasi dari model "langsung ke protokol untuk semua" menuju struktur "infrastruktur protokol + lapisan strategi." Kurator mengemas manajemen risiko setara institusi, konstruksi portofolio, dan routing ke dalam vault non-kustodian, dengan porsi yang terus meningkat. Sementara itu, kompleksitas RWA yang semakin tinggi menjadikan kerangka kerja risiko terverifikasi seperti PoR dan DVN semakin krusial.

-

RWA kini tidak sekadar hadir di on-chain; mereka berkembang menjadi blok bangunan yang menghasilkan imbal hasil, dapat diagunkan, dan dapat dikomposisikan untuk strategi on-chain. Platform dan Kurator mendorong pertumbuhan vault RWA multi-aset dan derivatif terkait, sementara institusi semakin terintegrasi dengan DeFi melalui kemitraan di tingkat infrastruktur.

-

CEX dan dompet berfokus pada akuisisi pengguna, pengalaman pengguna, dan kepatuhan, sedangkan DeFi menangani eksekusi imbal hasil, penyelesaian, dan manajemen risiko. Dalam praktiknya, pengguna mengakses produk pinjaman dan imbal hasil "satu klik" di CEX, dengan strategi dasar yang dikelola oleh protokol on-chain dan vault Kurator.

-

Seiring skala lapisan imbal hasil tumbuh, proyek memperluas cakupan ke pembayaran, akun, dan kartu—membentuk siklus tertutup "menabung → tumbuh → membelanjakan." Skalabilitas model ini sangat bergantung pada apakah regulasi mampu membangun perlindungan dasar dan akuntabilitas yang jelas, sekaligus mempertahankan keunggulan verifiabilitas on-chain.

Introduction

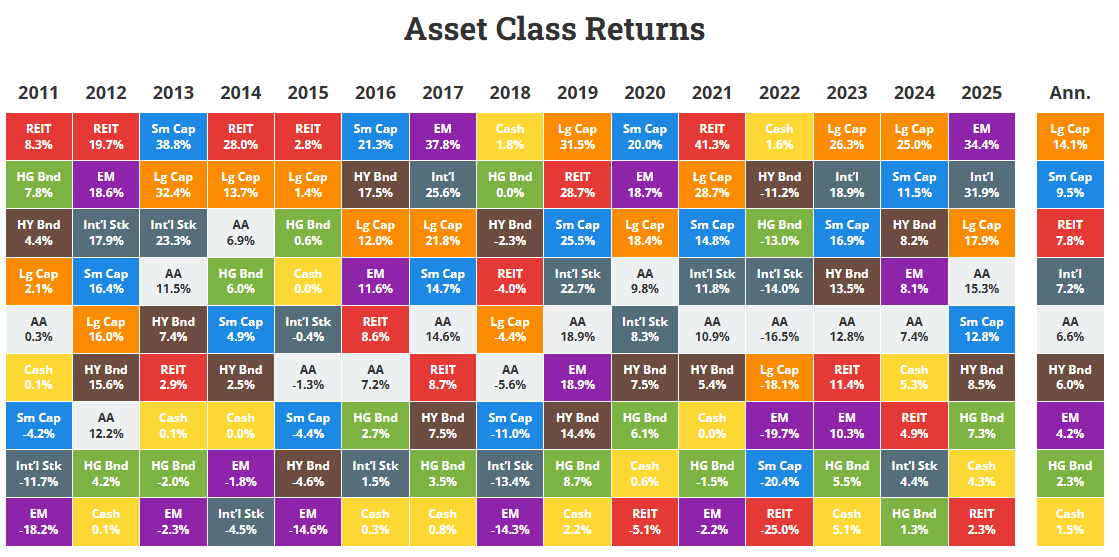

Evolusi DeFi telah melewati beberapa fase penting. Dari era awal liquidity mining dan agregator imbal hasil sederhana hingga lonjakan strategi seperti looped lending dan farming poin Pendle, permukaan mekanisme yield tampak terus berubah. Namun, logika dasarnya tetap: imbal hasil diperoleh dengan mengambil risiko yang terukur dan menerima kompensasi atas risiko tersebut. Dalam hal ini, yield DeFi secara fundamental tidak berbeda dengan aset penghasil imbal hasil di keuangan tradisional.

Sumber: Novelinvestor

Sumber: Novelinvestor

Sebagai contoh, kas dan Treasury bills adalah instrumen paling mendekati "bebas risiko" dalam sistem keuangan modern, umumnya berupa US Treasury jangka pendek dan reksa dana pasar uang. Data historis menunjukkan imbal hasil nominal jangka panjang rata-rata sekitar 3,3%, sedangkan imbal hasil riil—setelah inflasi—hampir nol. Artinya, investor hampir sepenuhnya dikompensasi atas nilai waktu uang. Instrumen ini membawa risiko kredit sangat rendah dan eksposur durasi yang terbatas. Namun, trade-off-nya jelas: inflasi secara bertahap mengikis daya beli, sehingga lebih cocok sebagai tempat parkir modal jangka pendek daripada alat akumulasi kekayaan jangka panjang.

Sebaliknya, obligasi mencerminkan logika klasik memperoleh yield dengan meminjamkan modal dan menanggung risiko. Baik diterbitkan pemerintah maupun korporasi, setiap tingkat kualitas kredit menghasilkan profil imbal hasil berbeda. Secara historis, obligasi investment grade memberikan imbal hasil nominal sekitar 4–4,6%, sedangkan obligasi high-yield rata-rata 6–8%. Imbal hasil ini mengkompensasi risiko kredit, volatilitas durasi, dan risiko likuiditas. Trade-off-nya jelas: harga obligasi bisa turun tajam saat siklus pengetatan, imbal hasil riil bisa negatif di lingkungan inflasi tinggi, dan jika terjadi gagal bayar atau restrukturisasi, investor bisa kehilangan pokok secara permanen. (1)

Logika ini juga berlaku pada DeFi.

DeFi identik dengan persepsi imbal hasil tinggi. Namun, ini bukan karena model penciptaan kekayaan yang sepenuhnya baru, melainkan karena investor menanggung risiko mendasar yang jauh lebih tinggi dibandingkan aset keuangan tradisional. Risiko ini muncul dalam berbagai bentuk. Di tingkat protokol, ada risiko gagal bayar terkait smart contract atau desain sistem. Pada strategi looped lending, risiko likuidasi muncul akibat volatilitas tinggi aset agunan. Pada strategi farming poin, yield sangat tidak pasti karena faktor seperti valuasi TGE yang tak terduga atau perubahan aturan distribusi airdrop.

Seiring industri berkembang, pasar DeFi juga mengalami transformasi struktural. Semakin banyak proyek mengejar penciptaan nilai berkelanjutan, baik dengan memperdalam produk inti maupun memperluas rantai nilai hulu-hilir untuk memperkuat posisi. Tujuannya adalah membangun protokol sebagai infrastruktur keuangan jangka panjang, bukan sekadar mengandalkan model "pertumbuhan dengan segala cara" yang didorong subsidi besar, insentif airdrop, atau APY tinggi yang tidak berkelanjutan untuk menarik likuiditas ritel.

Berdasarkan pengamatan tersebut, kami akan mengulas beberapa tren utama yang tengah muncul di pasar DeFi saat ini.

Trend 1: Pasar Pinjaman Modular, Dipacu Risk Curator

Sumber: Bitwise X

Sumber: Bitwise X

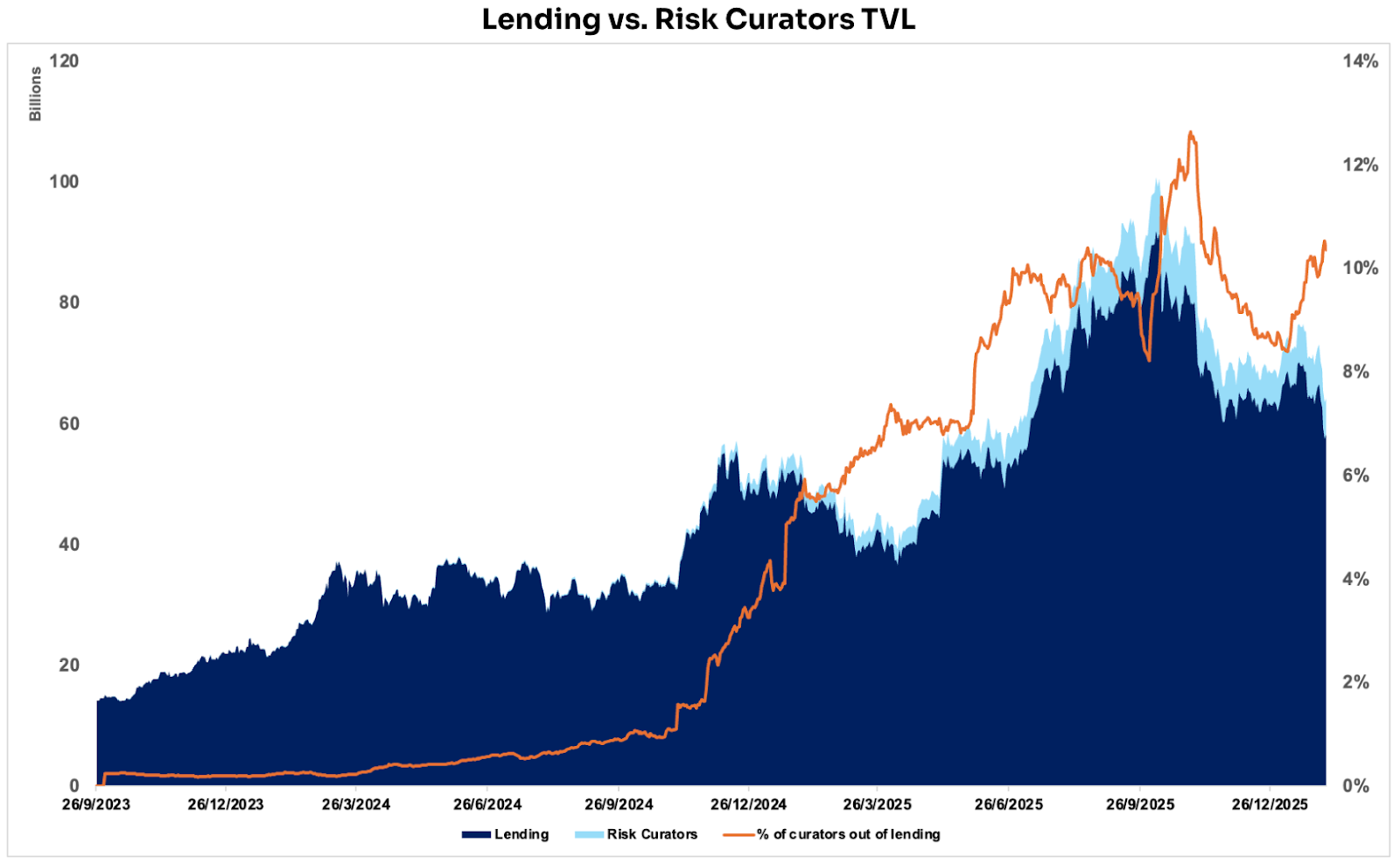

Pasar pinjaman on-chain telah berkembang menjadi salah satu vertikal utama DeFi, berkat efisiensi penyelesaian dan eksekusi tinggi serta komposabilitas yang kuat. Total nilai terkunci (TVL) saat ini sekitar \$58 miliar. Bitwise baru-baru ini mengumumkan peluncuran vault non-kustodian di Morpho, berperan sebagai Kurator dengan tim khusus untuk strategi dan manajemen risiko.

Pada desain DeFi 1.0, semua partisipan "setara secara struktural" di tingkat protokol: model suku bunga sama, aturan likuidasi sama, dan informasi sama-sama terbuka. Pengguna berinteraksi langsung dengan protokol, tanpa lapisan perantara profesional manajemen risiko atau eksekusi strategi.

Dalam struktur ini, strategi kompleks seperti rebalancing lintas pasar, manajemen risiko dinamis, prediksi suku bunga, dan optimasi portofolio umumnya dijalankan secara privat oleh institusi atau trader profesional. Strategi ini tidak diproduktisasi atau tersedia bagi pengguna biasa secara komposabel. Protokol memang terbuka, namun kemampuan optimalisasi yield dan manajemen risiko nyata tetap terkonsentrasi pada segelintir partisipan spesialis.

Dalam konteks ini, model vault dan Kurator muncul. Berbasis keterbukaan DeFi 1.0, mereka menambah lapisan strategi non-kustodian yang dapat diverifikasi, menstrukturkan kemampuan manajemen risiko dan optimalisasi yield yang sebelumnya hanya untuk institusi, menjadi lebih transparan dan dapat diakses partisipan on-chain yang lebih luas.

Pada Morpho, Kurator mengalokasikan modal pengguna ke peluang dengan profil risiko–imbal hasil berbeda sesuai strategi, menyesuaikan posisi secara dinamis berdasarkan penilaian risiko dan ekspektasi yield.

Sumber: DeFillama

Sumber: DeFillama

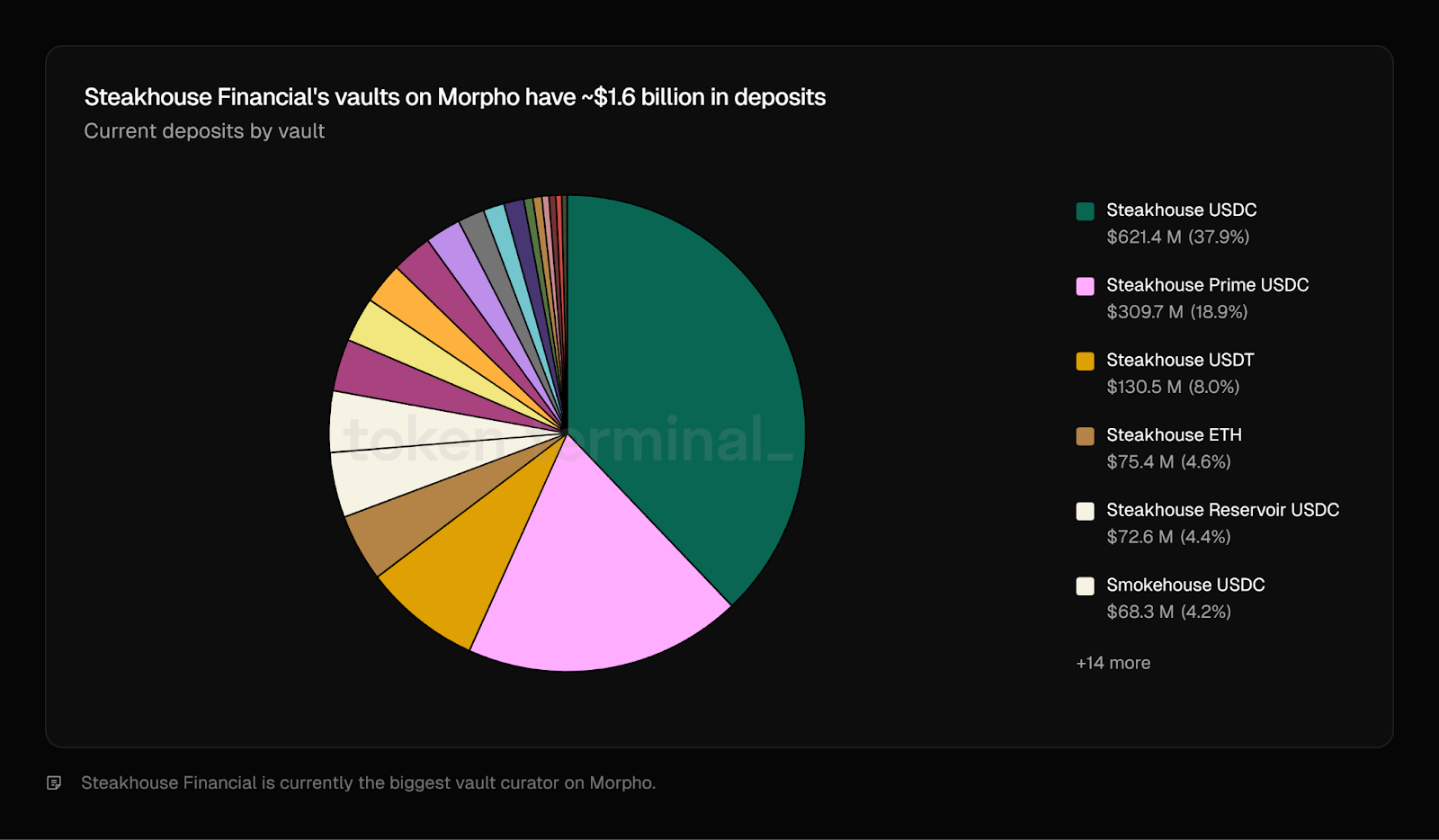

Data menunjukkan sejak munculnya Risk Curator, porsi TVL protokol pinjaman yang dikelola kurator terus naik. Pernah hampir 13% dan kini sekitar 10%. Dalam ekosistem saat ini, Steakhouse Financial, Sentora, dan Gauntlet menjadi tiga Kurator terdepan, masing-masing mengelola lebih dari \$1 miliar posisi pinjaman on-chain.

Sumber: Token Terminal

Sumber: Token Terminal

Bagaimana manajer aset on-chain ini tumbuh pesat?

Kuncinya bukan soal "siapa bergantung pada siapa," tetapi seiring infrastruktur matang dan spesialisasi mendalam, baik sisi supply maupun demand pasar terbuka bersamaan.

Contoh Steakhouse Financial: posisi kelolaan di Morpho kini hampir 20% dari total TVL protokol, terutama di aset blue-chip seperti BTC, ETH, dan stablecoin, termasuk bentuk sintetis/wrapped. Pertumbuhan ini membentuk umpan balik positif: Morpho menyediakan jalur dan struktur pasar skalabel, sementara Steakhouse mengemas strategi, manajemen risiko, dan kapabilitas produk ke dalam manajemen aset non-kustodian yang mudah diadopsi.

(1) Lapisan Produk: Lapisan Strategi Dikemas Menjadi "Dana Non-Kustodian" yang Mudah Diakses

-

Morpho menyediakan antarmuka Vault/Market dan lapisan eksekusi standar, memungkinkan modal dialokasikan ke berbagai pasar.

-

Steakhouse mengemas logika pemilihan dan alokasi risiko dalam produk Kurator, memungkinkan pengguna memperoleh imbal hasil risiko-terkoreksi tanpa memilih pasar atau mengatur parameter sendiri.

(2) Lapisan Manajemen Risiko: Mengganti "Trust" dengan Mekanisme yang Dapat Diverifikasi

-

Steakhouse memitigasi risiko ekstrem dari penyesuaian strategi melalui timelock, perubahan tertunda, dan kontrol akses.

-

Ekosistem Morpho terus mengembangkan mekanisme Guardian—misalnya, menghentikan operasi saat anomali untuk mencegah kesalahan/parameter berbahaya—meningkatkan replikasi dan stabilitas.

(3) Lapisan Distribusi: Ekspansi dari On-Chain Native ke Basis Pengguna Lebih Luas

-

USDC Lending Coinbase di Morpho mencontohkan model "distribusi channel + eksekusi DeFi + manajemen risiko Kurator": Morpho sebagai jalur, Kurator menghadirkan produk yield yang mudah diadopsi pengguna.

-

Steakhouse juga menjadi channel distribusi. Ketika klien mencari yield on-chain, modal mengalir ke produk vault Steakhouse di Morpho. Ini menciptakan umpan balik positif: Steakhouse memperbesar aset kelolaan sekaligus mendorong kenaikan TVL Morpho, menguntungkan manajer aset dan protokol.

Sentora mengalokasikan dana klien ke Aave Horizon sebagai penyedia likuiditas stablecoin untuk mendapatkan spread pinjaman, sambil mengemas strategi yang memberikan eksposur tidak langsung ke RWA. Gauntlet juga melakukan alokasi modal dan manajemen vault skala besar di Morpho. (2)

Mengapa ini menjadi tren?

Modal semakin terkonsentrasi di lapisan strategi khusus yang menangani manajemen risiko dinamis dan alokasi portofolio, serta mulai mengeksekusi strategi kompleks seperti pinjaman berbasis RWA. Di balik strategi ini ada serangkaian proses operasional dan legal penuh, seperti mekanisme likuidasi, pengaturan kustodian, dan batasan kepatuhan. Agar DeFi dapat diadopsi luas, strategi kompleks kelas institusi harus dikemas menjadi produk mudah diakses sehingga pengguna umum bisa berpartisipasi satu klik. Secara teori, protokol pinjaman bisa membangun dan mengelola lapisan strategi ini sendiri, tapi biaya pengembangan dan pemeliharaan sering kali lebih besar dari imbal hasil. Karena itu, banyak pihak memilih mengandalkan Kurator pihak ketiga khusus. Tren ini juga meluas ke ekosistem lain; misalnya, Kamino, protokol pinjaman terbesar di Solana, mulai beralih ke arsitektur modular dan vault.

Sumber: Kamino Governance

Sumber: Kamino Governance

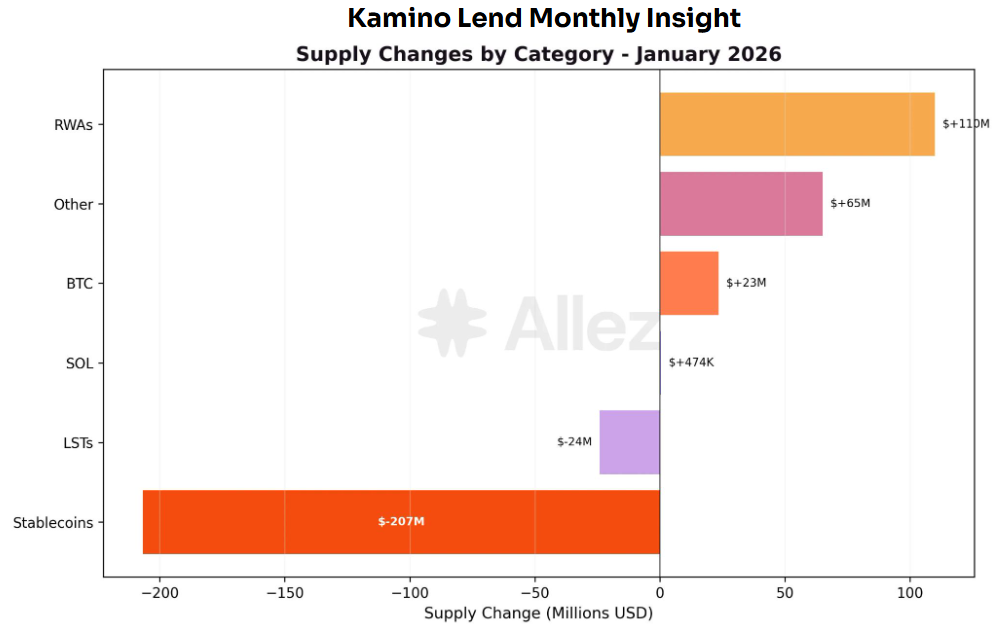

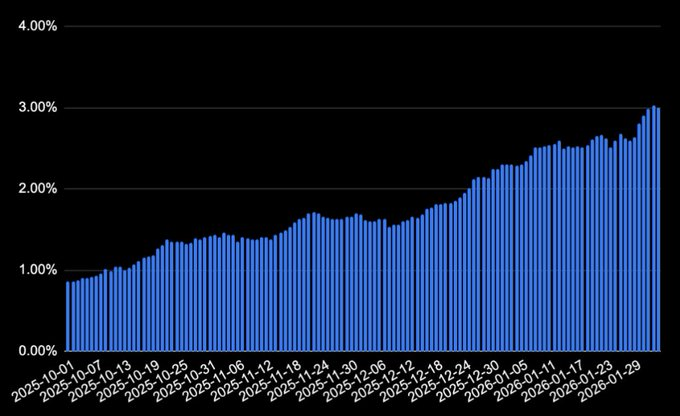

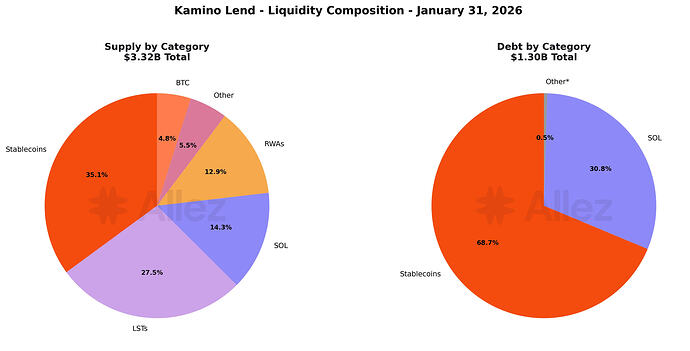

RWA menjadi kategori pertumbuhan tercepat di Kamino bulan lalu, dengan PRIME (+\$48 juta) dan syrupUSDC (+\$46 juta) memimpin, didukung yield menarik dan strategi leverage. Di sisi pinjaman, stablecoin kini 69% dari seluruh pinjaman, didukung strategi berbasis yield RWA (PRIME, syrupUSDC, ONyc). (3)

Sumber: Kamino Governance

Sumber: Kamino Governance

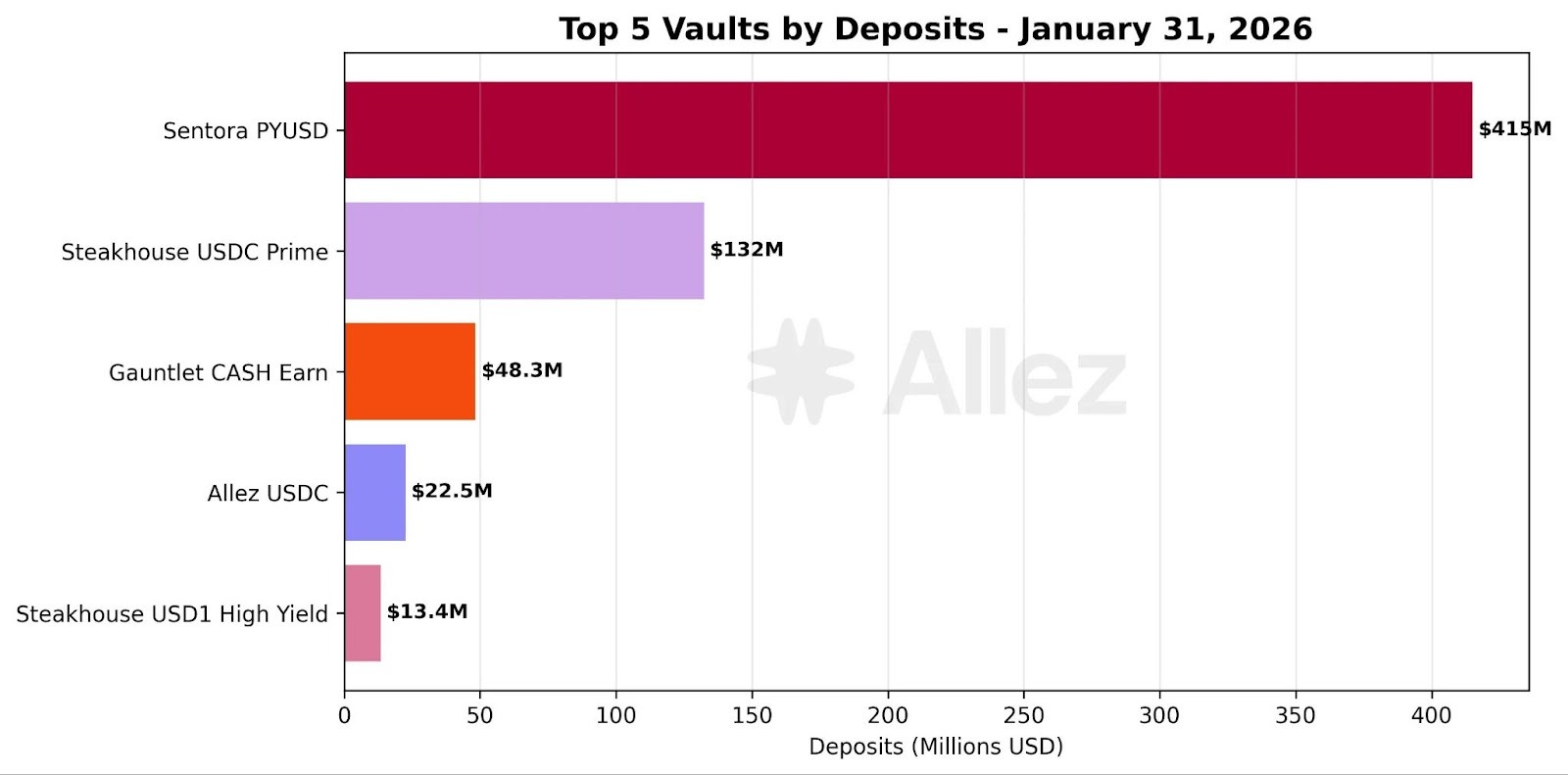

Seiring permintaan pinjaman RWA meningkat, Risk Curator yang mengeksekusi dan mengelola strategi ini menarik lebih banyak simpanan dan modal terdelegasi. Contoh produk Sentora terkait PYUSD: bulan lalu, termasuk penerima utama arus modal bersih. Ini menegaskan bahwa kompleksitas pinjaman RWA secara signifikan meningkatkan nilai dan kebutuhan Risk Curator.

Alasannya, RWA bukan sekadar agunan on-chain. Sering kali melibatkan struktur penerbitan (SPV), pengaturan kustodian, likuidasi dan penegakan hukum, batasan kepatuhan (KYC/whitelisting/restriksi transfer), penetapan NAV dan oracle, serta manajemen jatuh tempo dan likuiditas. Akibatnya, risiko bukan sekadar volatilitas harga dan likuidasi, melainkan kombinasi risiko kredit, legal, operasional, dan likuiditas.

Karena itu, saat DeFi mengadopsi pinjaman RWA, peran Risk Curator berkembang dari "pengoptimal yield" menjadi "penyedia screening dan strukturisasi risiko". Kurator bertugas menyaring dan mengelola risiko kompleks, mengurangi risiko eksposur tunggal lewat alokasi portofolio, dan memproduktisasi manajemen risiko kelas institusi sehingga partisipasi pengguna meluas dengan hambatan rendah. Jika volume RWA terus tumbuh, Kurator akan bertransisi dari partisipan opsional menjadi lapisan risiko antara yang esensial.

Risk Review dan Rekonstruksi Kerangka Manajemen Risiko

Runtuhnya rantai "Stream → Elixir → Euler" pada November 2025 menyoroti pelajaran penting: risiko terbesar bagi Risk Curator bukan pada keamanan smart contract, tapi kurangnya transparansi strategi dan risiko kredit dasar. Ketika yield dikemas sebagai produk simpanan sederhana, risiko nyata bisa saja sudah dialihkan dan diperbesar melalui routing dan konstruksi portofolio. Begitu lapisan strategi menjadi black box, Vault bisa berubah dari "produk manajemen aset" menjadi "perantara risiko yang tidak dapat diverifikasi".

Kelemahan struktural umum meliputi:

-

Kontrol terpusat: EOA dan multisig menciptakan titik kegagalan tunggal dan risiko penyalahgunaan izin.

-

Leverage re-staking: Berlapis-lapis vault memperbesar tekanan likuiditas dan risiko likuidasi.

-

Konflik kepentingan: Insentif berbasis pertumbuhan/skala mendorong leverage implisit dan migrasi risiko ekstrem.

-

Transparansi tidak memadai: Kurangnya posisi, harga, jaminan, dan pengungkapan skenario stres yang dapat diverifikasi.

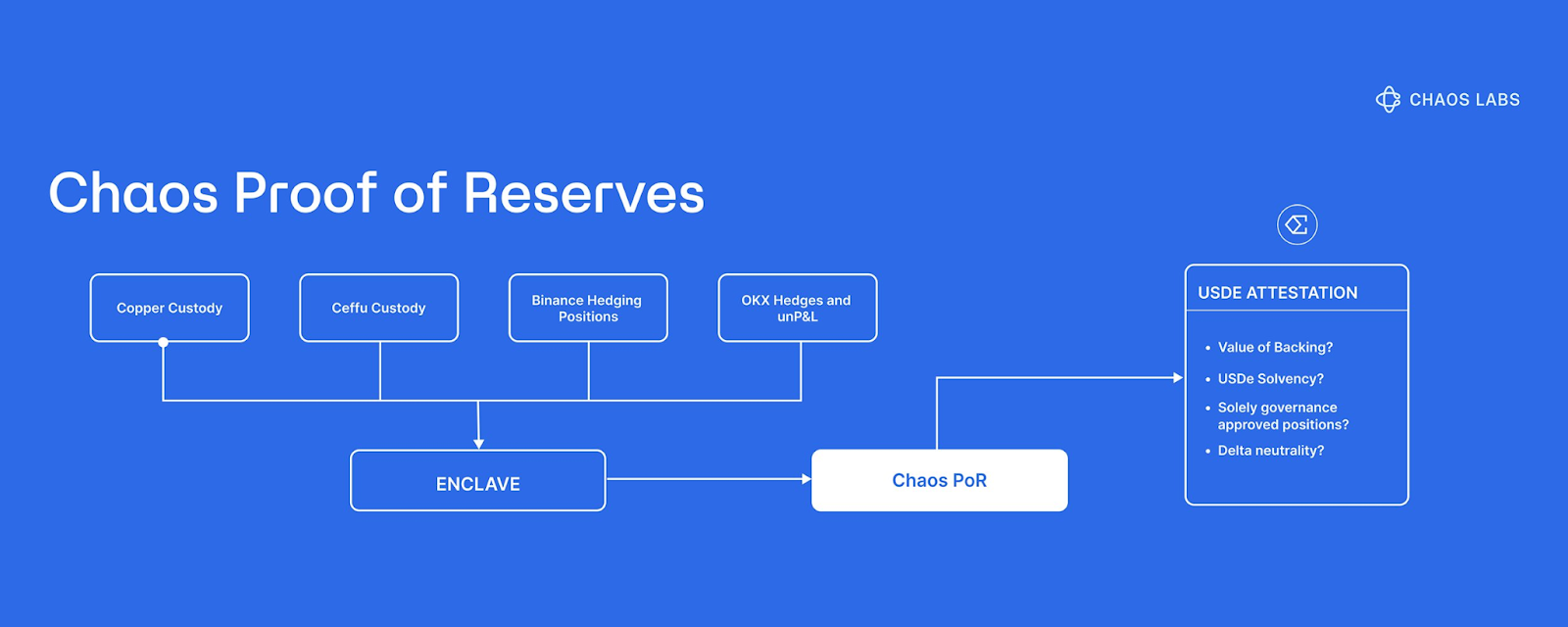

Karena itu, PoR (Proof of Reserves) mulai dipandang sebagai infrastruktur kontrol risiko krusial. PoR Chaos Labs, misalnya, bertujuan mengatasi panic pricing akibat kesenjangan informasi. Setelah insiden Bybit, Ethena mengadopsi Chaos PoR untuk meningkatkan visibilitas dan verifiabilitas cadangan USDe, membantu mengurangi likuidasi berantai akibat spekulasi saat volatilitas ekstrem. Chaos PoR memakai verifikasi otomatis multilayer untuk terus memantau tiga data inti dan menghasilkan sinyal yang dapat dikonsumsi smart contract: cadangan terkunci, suplai terbitan, dan status kolateralisasi. Intinya, PoR mengubah pertanyaan apakah cadangan nyata dan cukup dari narasi/disclosure menjadi input risiko terprogram, sehingga protokol dan pengguna mengambil keputusan berdasarkan bukti, bukan sentimen pasar. (4)

Selain itu, Accountable menawarkan solusi pelengkap melalui DVN (Data Verification Network), yang menambah lapisan data ke vault DeFi dan Risk Curator secara verifiable sekaligus menjaga privasi. Setiap partisipan menjalankan node lokal, sementara data sensitif—seperti API key, akun wallet/exchange, dan data perbankan/kustodian—tetap di server mereka. Pengumpulan dan pelaporan data dilakukan lokal dan terenkripsi. DVN menambahkan bukti kriptografi ke data dan hasil komputasi, memungkinkan pihak eksternal memverifikasi data berasal dari sumber yang ditentukan, tidak dimanipulasi, dan proses agregasinya tepercaya—tanpa mengakses posisi individu. Melalui selective disclosure, Kurator hanya perlu mempublikasikan metrik portofolio utama (aset, liabilitas, leverage, cakupan agunan, rentang eksposur, cakupan likuiditas), meningkatkan transparansi dan kredibilitas sembari menjaga strategi detail tetap rahasia. (5)

Dibandingkan PoR yang fokus pada kecukupan cadangan, DVN membawa kredibilitas sumber data dan kelengkapan liabilitas ke dalam jaminan yang dapat diverifikasi. Ini mengurangi asimetri informasi akibat strategi black box, pembukuan tertunda, dan pengungkapan selektif, serta meningkatkan visibilitas risiko pada skenario kompleks seperti RWA.

Trend 2: RWA Matang On-Chain, Kasus Penggunaan DeFi Meluas

Sumber: Coingeek

Sumber: Coingeek

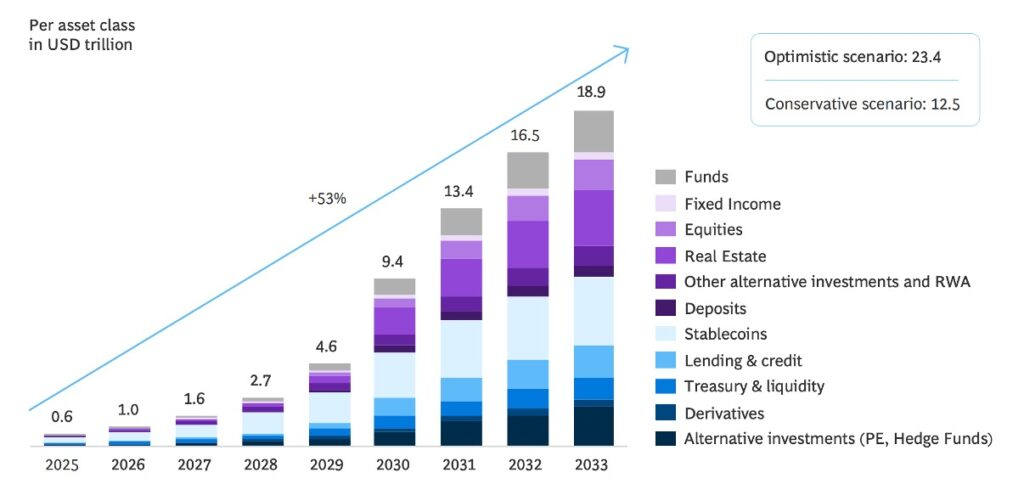

Tokenisasi RWA telah menjadi konsensus industri. Berbagai prediksi memperkirakan pada 2033 hampir \$20 triliun aset akan ditokenisasi, membawa sumber yield riil—dari Treasury bills hingga premi reasuransi—ke DeFi. Namun, menempatkan aset di on-chain baru langkah awal. Mayoritas platform RWA masih memakai model "single-asset, single-position" mirip reksa dana pasar uang: pengguna menyetor stablecoin, memperoleh imbal hasil tetap campuran, dan menahan posisi hingga penebusan, dengan manajemen aktif dan rebalancing dinamis/optimasi portofolio yang terbatas. (6)

Karena itu, mengikuti logika Tren 1 (bangkitnya Risk Curator), kategori aset berikutnya yang akan dikelola secara besar-besaran adalah vault RWA multi-aset. Kurator bertanggung jawab screening, underwriting, dan pemantauan berkelanjutan, mengonsolidasikan eksposur RWA ke portofolio aktif. Melalui satu posisi, pengguna memperoleh akses ke yield riil yang lebih terdiversifikasi, tangguh, dan risiko-terkoreksi.

Sumber: Blockwork @SilvioBusonero

Sumber: Blockwork @SilvioBusonero

Skala agunan RWA di pinjaman terus naik: TVL kini sekitar \$1,6 miliar, sekitar 3% dari total pasar pinjaman, dengan aktivitas utama di Aave, Midas, Morpho, dan Kamino. Di balik tren ini, ada pergeseran sikap dan strategi produk platform pinjaman:

Platform Pinjaman

Aave memperkenalkan Horizon, menjadikan pinjaman RWA sebagai pasar modular patuh yang berdiri sendiri, sehingga RWA masuk ke produk inti. Morpho memanfaatkan Curator Vault untuk mentransformasi pinjaman berbasis RWA menjadi produk standar dan dapat didistribusikan. Kamino, selain meluncurkan aset RWA seperti PRIME, juga menarik Risk Curator membangun dan mengeksekusi strategi yield RWA di platformnya.

Sumber: Kamino Governance

Sumber: Kamino Governance

Struktur pasokan agunan Kamino kini Stablecoin + RWA sekitar 48%, melampaui SOL + LST (sekitar 42%). Perlu dicatat, likuiditas dan pertumbuhan awal Kamino didorong strategi looped lending berbasis aset native dan LST. Pergeseran struktur agunan ini menunjukkan fokus platform bergerak ke agunan RWA, menegaskan posisi strategis dan desain produk platform menjadi pendorong utama ekspansi pinjaman RWA.

Produk Pinjaman

Selain momentum platform, inovasi produk dan iterasi struktur juga mendorong RWA di DeFi. Dulu, aset tokenisasi terkonsentrasi pada eksposur tunggal seperti Treasury atau emas, dan masih pada tahap membawa aset ke on-chain. Fungsionalitas on-chain terbatas pada penyimpanan dan trading, sementara aplikasi belum matang. Contoh token emas on-chain XAUt dan PAXG dari Tether dan Paxos: selama ini lebih berfungsi sebagai sertifikat emas transferabel, utilitasnya pada trading dan penyimpanan, bukan aplikasi DeFi matang.

Sumber: Theo Network Docs

Sumber: Theo Network Docs

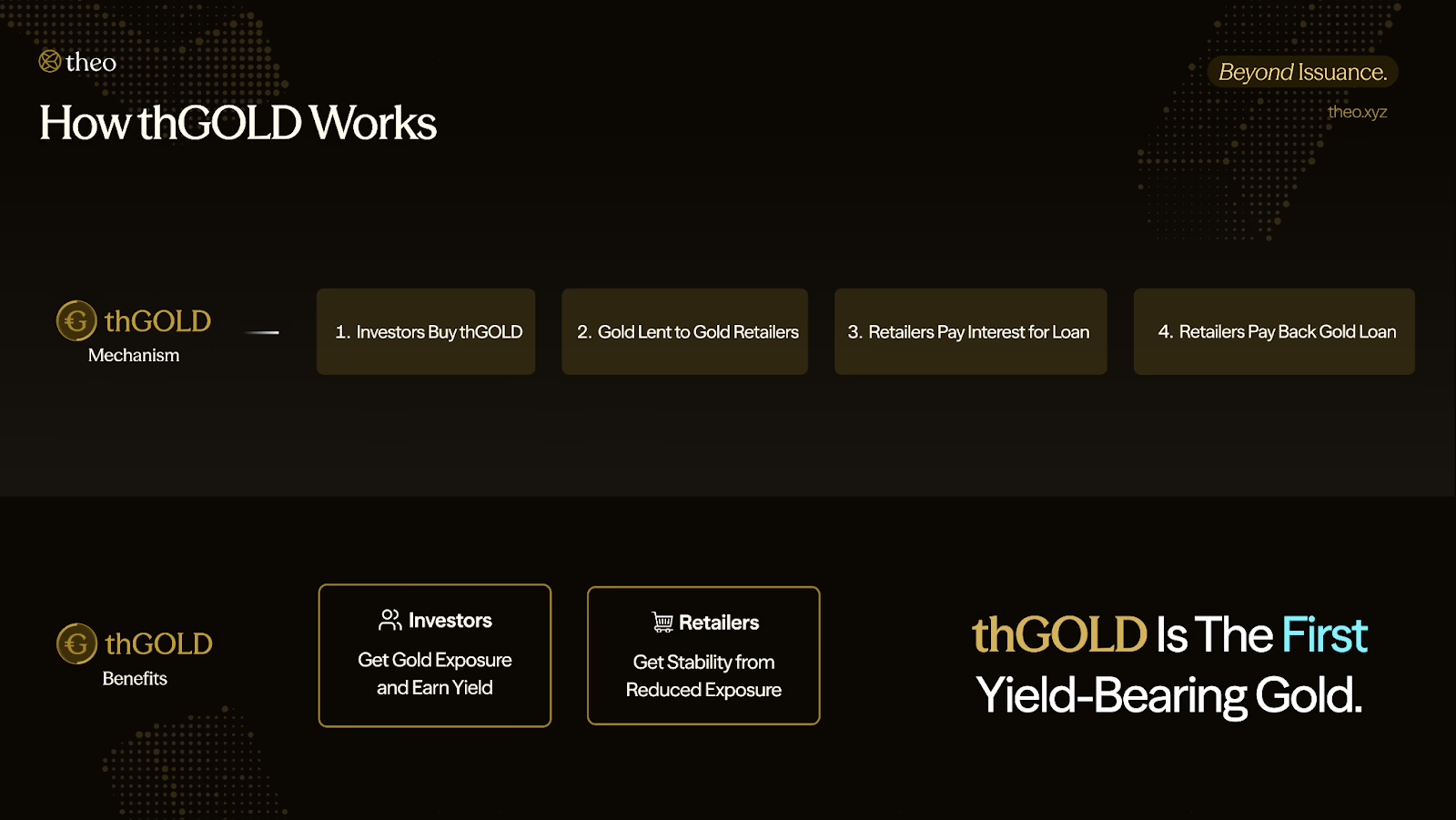

Namun sejak 2025, aplikasi RWA di DeFi mulai berkembang pesat. Builder mengubah RWA menjadi blok bangunan keuangan yang menghasilkan yield dan dapat dikomposisi, menjadi fondasi strategi. Theo Network memperkenalkan thGOLD, token emas penghasil yield. thGOLD menghasilkan return dengan menerbitkan pinjaman berdenominasi emas pada retailer emas mapan. Peminjam memakai emas untuk pembiayaan inventaris dan mengembalikan emas plus bunga, sehingga emas menjadi aset penghasil yield dengan arus kas, saat ini menawarkan sekitar 2% yield tahunan. (7)

Lebih penting, sifat menghasilkan yield membuat emas on-chain bukan lagi aset statis. Berbasis ini, thGOLD dapat digunakan sebagai agunan atau komponen strategi dalam strategi terstruktur—seperti delta-neutral atau leverage—yang tidak dapat dilakukan token emas non-yield tradisional.

Sumber: X@rachit

Sumber: X@rachit

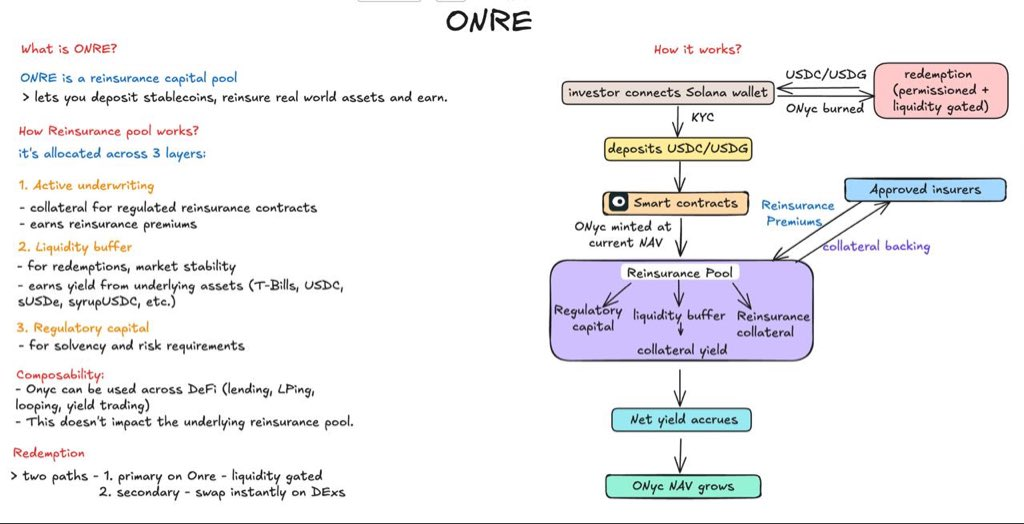

Contoh lain adalah OnRe Finance di Solana. Token yield ONyc memperoleh return dari reasuransi, "asuransi untuk perusahaan asuransi." Perusahaan asuransi standar meng-underwrite risiko properti/komersial, tapi saat bencana ekstrem, klaim melonjak. Untuk mendiversifikasi risiko ekstrem, asuransi mentransfer eksposur ke reasuransi dan membayar premi; OnRe sebagai penyedia modal reasuransi. (8)

OnRe mengalokasikan modal ke kontrak reasuransi berdurasi pendek. Perusahaan asuransi membayar premi di muka; jika tidak terjadi bencana besar dan klaim di bawah ekspektasi, selisih premi dan biaya klaim menjadi laba underwriting, sumber yield ONyc. Setelah yield ini masuk DeFi, ONyc dapat diperdagangkan seperti aset yield lain. ONyc juga telah diintegrasikan ke ekosistem pinjaman Kamino, sehingga dapat digunakan sebagai agunan untuk looping/leverage, menggabungkan yield riil berbasis reasuransi dengan efisiensi modal on-chain.

Adopsi Institusi terhadap DeFi Semakin Besar

Institusi keuangan tradisional masuk DeFi dengan pendekatan infrastruktur, bukan sekadar membeli token atau trading jangka pendek. Salah satu jalur utama adalah mengintegrasikan RWA patuh langsung ke jalur perdagangan dan likuiditas DeFi. Contoh representatif: kolaborasi Uniswap x BlackRock—Uniswap Labs bermitra dengan Securitize untuk menghubungkan reksa dana pasar uang tokenisasi BlackRock, BUIDL, ke UniswapX, memungkinkan investor memenuhi syarat memperdagangkan dan merutekan likuiditas antara BUIDL dan stablecoin di on-chain. Signifikansi kolaborasi ini bukan pada penerbitan aset on-chain, melainkan embedding aset institusi ke lapisan trading DeFi yang komposabel—membuka jalan untuk pinjaman, agunan, dan likuiditas sekunder. (9)

Jalur lain, institusi berkomitmen pada integrasi jangka panjang, bertaruh pinjaman on-chain jadi pasar keuangan arus utama. Kemitraan Apollo dan Morpho jadi contoh. Morpho Association sepakat dengan Apollo, memungkinkan Apollo dalam kondisi tertentu mengakuisisi hingga 90 juta token MORPHO selama 48 bulan. Logika strategisnya komplementer: Apollo membawa modal institusi dan kredibilitas kredit, Morpho menyediakan infrastruktur pinjaman modular dan kurator/vault terproduk. Kombinasi "modal + infrastruktur" ini mengirim sinyal jelas: pinjaman on-chain berevolusi dari produk DeFi menjadi jalur keuangan institusi. (10)

RWA Perpetuals

Saham tokenisasi menarik banyak platform, namun desain strukturalnya sangat bervariasi. xStocks dan Backed mengadopsi model kustodian 1:1, di mana kustodian memegang saham dasar setara setiap token. Investor mendapatkan eksposur harga dan trading 24/7, namun secara hukum pemegang saham tetap kustodian. Pemegang token tidak tercatat langsung di daftar pemegang saham perusahaan.

Sebaliknya, Superstate dan Securitize memilih menjadi Transfer Agent yang diakui SEC, langsung mendaftarkan pemegang token di daftar pemegang saham perusahaan. Blockchain bukan sekadar lapisan eksternal, tapi terintegrasi ke sistem registrasi dan verifikasi hak kepemilikan saham.

Contoh penting: September 2025, Galaxy Digital menerbitkan tokenisasi melalui platform Opening Bell Superstate. Pemegang token GLXY diakui sebagai pemegang saham nyata, berhak voting dan dividen. Catatan kepemilikan on-chain terhubung langsung ke sistem registrasi saham tradisional.

Sumber: Coindesk

Sumber: Coindesk

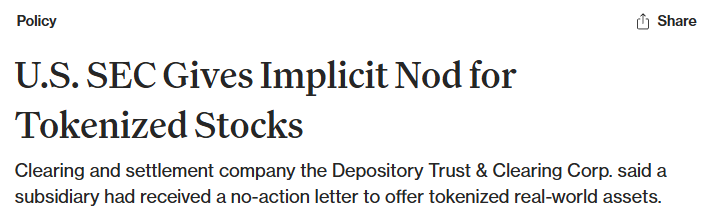

Infrastruktur pasar juga berkembang ke arah serupa. DTCC, lembaga kliring, settlement, dan kustodian utama pasar modal AS—memproses transaksi sekuritas triliunan dolar—mendapat "no-action letter" dari SEC. Ini memungkinkan DTCC mengeksplorasi tokenisasi bagian dari infrastruktur sekuritasnya, mendukung sekuritas on-chain dengan struktur lebih selaras pasar arus utama. (11)

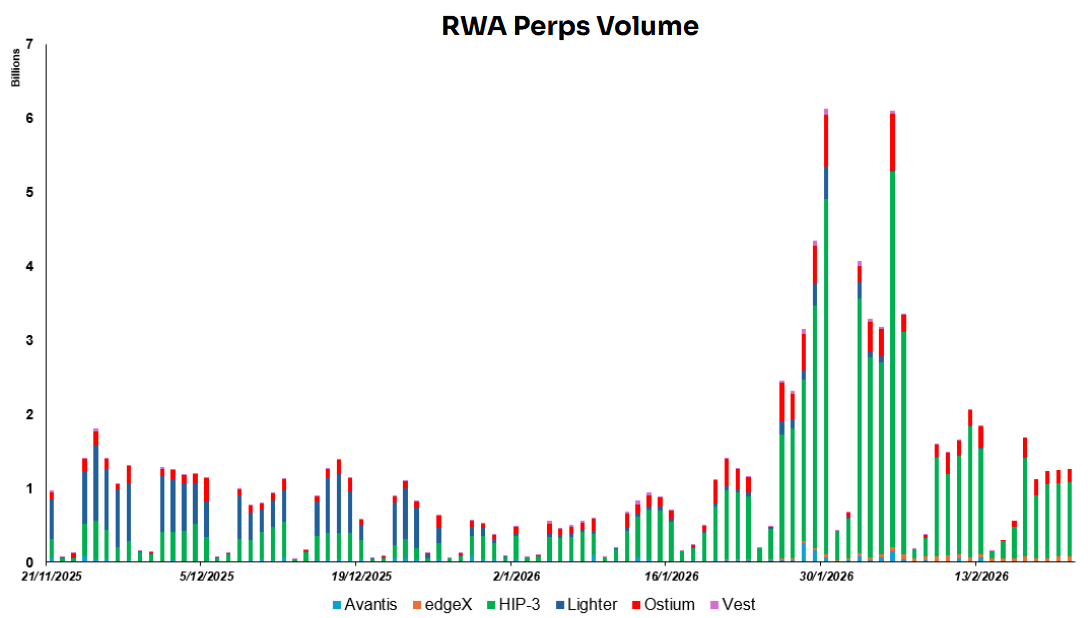

Kondisi Terkini Kontrak Perpetual RWA

Sumber: Dune Analytics@yandhii

Sumber: Dune Analytics@yandhii

Saat ini, volume perdagangan harian kontrak perpetual RWA on-chain sekitar \$1,5–2,0 miliar, dengan mayoritas didorong proyek Hyperliquid HIP-3, biasanya lebih dari 60% volume total. Sebagai pembanding, volume harian rata-rata saham AS sekitar \$51,65 miliar, emas rata-rata \$233 miliar pada 2024. Ini menunjukkan derivatif RWA on-chain masih jauh lebih kecil dari pasar tradisional, sehingga potensi pertumbuhan besar. (12)

Sumber: Lighter X

Sumber: Lighter X

Keunggulan utama pasar on-chain adalah membuka likuiditas global. Aset yang sebelumnya terkendala jam perdagangan, akses geografis, dan jalur broker dapat diubah jadi kontrak standar yang diperdagangkan 24/7 secara global. Contoh: Lighter meluncurkan kontrak perpetual saham Korea, memberi investor non-lokal akses saham luar negeri dengan hambatan rendah, memperluas eksposur lintas negara.

Namun, kontrak perpetual saham tidak mewakili kepemilikan saham aktual dan tidak memberi hak suara/dividen. Kontrak ini adalah derivatif yang harganya di-anchor ke saham dasar lewat indeks/oracle. Trading murni berdasarkan pergerakan harga, settlement didasarkan perubahan harga, bukan transfer saham aktual.

Namun, dua hambatan utama masih menonjol di pasar saat ini.

Pertama, fragmentasi likuiditas. Saham tokenisasi tersebar di berbagai blockchain dan platform, tanpa order book terpadu atau kedalaman likuiditas bersama. Kedalaman trading lebih rendah dari pasar tradisional, harga rentan dampak pasar, dan ekosistem sulit mendukung transaksi institusi besar atau market making stabil.

Kedua, regulasi masih "offshore-oriented." Banyak produk beroperasi di yurisdiksi offshore dengan pengawasan ringan. Di AS, jangkar regulasi belum jelas. Meski banyak platform meluncurkan produk perpetual-style, CFTC belum menetapkan kerangka regulasi jelas untuk kontrak perpetual. Regulator masih mengumpulkan masukan industri dan mengevaluasi batas regulasi.

Implikasinya, platform perpetual saat ini masih beroperasi di bawah ketidakpastian regulasi besar. Batas hukum terkait ketersediaan kontrak perpetual bagi investor ritel AS belum pasti. Dalam jangka panjang, jalur berkelanjutan bergantung pada CFTC memberi panduan lebih jelas melalui rulemaking formal atau interpretasi regulasi eksplisit.

Trend 3: DeFi Menjadi Infrastruktur Yield dan Eksekusi untuk Distribusi Terpusat

USD1 diintegrasikan ke Binance Earn sebagai aset penghasil bunga. Coinbase meluncurkan pinjaman berbasis kripto didukung Morpho. Produk yield DeFi Kraken terhubung ke vault institusi seperti Chaos Labs. Token Ondo Global Markets terdaftar di Gate.

Semua ini menunjukkan tren jelas: demi skala, DeFi kini memilih menanamkan diri di sistem distribusi exchange terpusat (CEX) dan dompet—Earn, pinjaman, mini-app—alih-alih bersaing langsung di akses pengguna. Dalam struktur ini, CEX dan dompet mengelola akuisisi pengguna, produkisasi, dan pengalaman pengguna, sementara protokol DeFi mengelola eksekusi, settlement, manajemen risiko, dan komposabilitas. Hasilnya, distribusi terjadi lewat channel terpusat, yield dan eksekusi berjalan on-chain.

Pertama, CEX dan dompet besar punya kemampuan akuisisi dan konversi pengguna lebih kuat. Mereka sudah punya basis pengguna besar, alur login dan trading minim friksi, serta sistem fiat on-ramp dan support matang. Ini memungkinkan funnel produk mulus dari "membeli" ke "menghasilkan" ke "meminjam." Interaksi langsung dengan protokol on-chain biasanya lebih rumit—manajemen wallet, biaya gas, transaksi lintas rantai, approval. Pengguna juga menghadapi risiko lebih tinggi: smart contract, phishing, kesalahan otorisasi. Sebaliknya, pengalaman satu klik di CEX mirip layanan keuangan tradisional, menghasilkan konversi lebih tinggi.

Kedua, kepercayaan dan kepatuhan adalah benteng utama di akses pengguna. Banyak sumber modal—khususnya ritel konservatif dan institusi—bukan kekurangan peluang yield; mereka butuh keyakinan produk aman dan boleh digunakan. CEX lebih matang dalam kredibilitas merek, manajemen risiko, kepatuhan KYC/AML, adaptasi yurisdiksi, disclosure risiko, dan batas tanggung jawab produk. Ini menurunkan hambatan psikologis terkait strategi black box, penipuan, atau kerugian. CEX lebih mampu mengemas strategi on-chain kompleks jadi produk keuangan yang dapat dijual, dipahami, dan dipertanggungjawabkan.

Pengaturan ini juga selaras insentif kedua pihak. CEX ingin memperluas produk keuangan dan meningkatkan retensi aset dan ARPU, tapi tidak ingin menanggung kompleksitas teknis dan risiko strategi on-chain. Protokol DeFi ingin modal stabil dalam skala besar, tapi kekurangan channel distribusi dan edukasi pengguna. Hasil akhirnya: model "front-end terpusat, back-end on-chain"—CEX dan dompet mengelola relasi pengguna, pengalaman, dan kepatuhan, DeFi mengelola yield, settlement, dan ekspansi komposabel—memperkuat pembagian struktural distribusi terpusat, yield dan eksekusi on-chain.

Sumber: DeFillama, Dune Analytics@ryanyyi

Sumber: DeFillama, Dune Analytics@ryanyyi

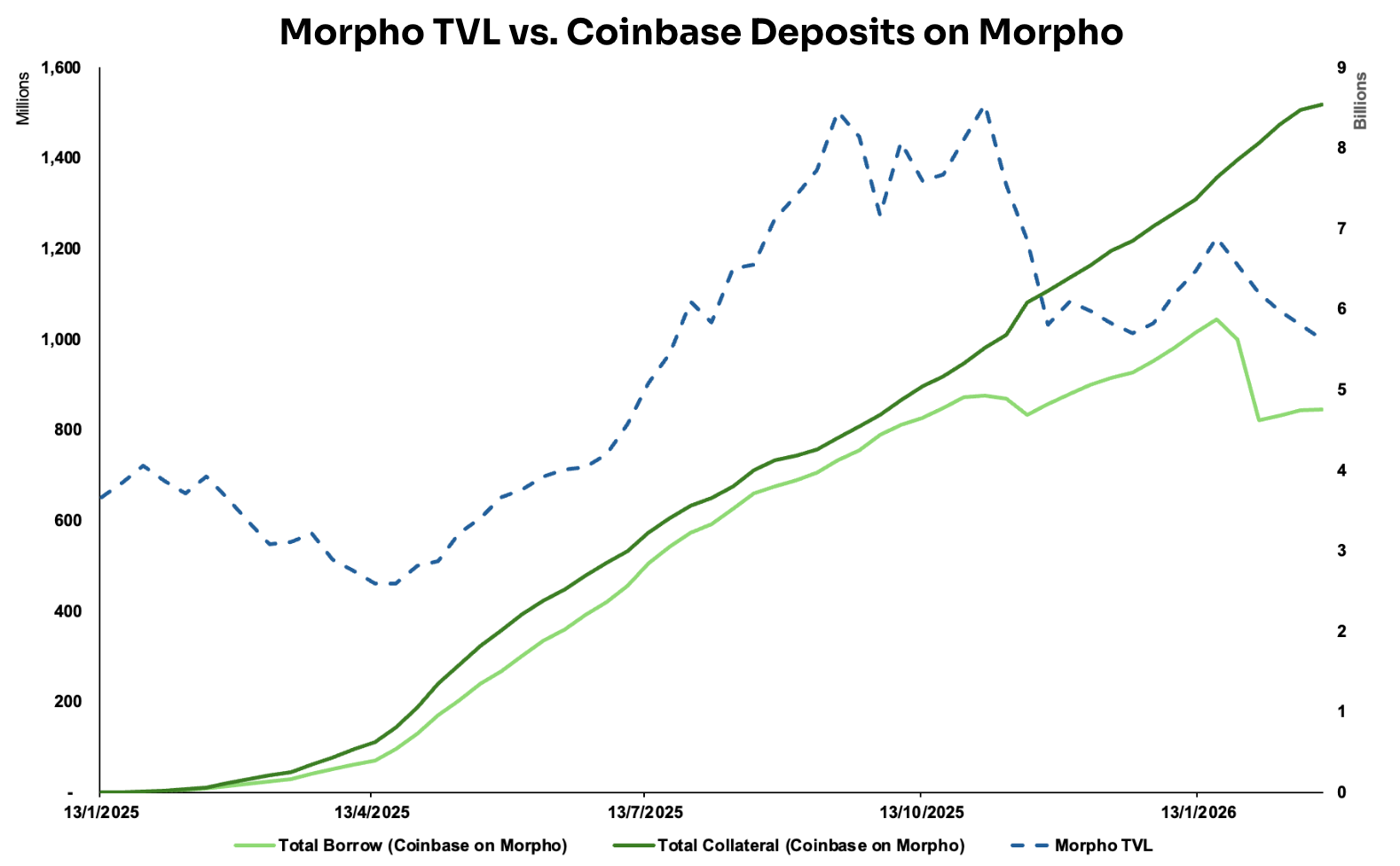

Model "CeFi front end, DeFi back end" sangat jelas pada kolaborasi Coinbase dan Morpho Labs. Sejak Januari 2025, Coinbase meluncurkan layanan pinjaman agunan kripto yang memungkinkan pengguna meminjam USDC dengan BTC sebagai agunan. Setelah pengguna menginisiasi pinjaman, BTC otomatis dikonversi menjadi cbBTC dan disetor ke pasar Morpho di Base sebagai agunan. Kuncinya, Coinbase memindahkan semua kompleksitas interaksi on-chain ke back-end, sehingga proses pinjaman terasa seperti produk keuangan tradisional. (13)

Infrastruktur pendukungnya: Coinbase Smart Wallet otomatis terhubung ke akun Coinbase untuk interaksi on-chain; Passkeys untuk manajemen private key dan tanda tangan transaksi; Paymaster memungkinkan pembayaran gas dengan token apa pun; MagicSpend memungkinkan transaksi meski wallet kosong, dengan dana langsung dipotong dari akun Coinbase. Hasilnya, pengguna cukup punya BTC untuk "meminjam USDC satu klik" di aplikasi, sementara pembuatan wallet, bridging, manajemen gas, dan tanda tangan transaksi berjalan otomatis di belakang layar.

Setelah integrasi berjalan, agunan dan pinjaman ke Morpho via Coinbase naik stabil. Bagi Morpho, manfaatnya lebih dari sekadar kenaikan TVL. Bermitra dengan Coinbase memberi kredibilitas distribusi dan efek limpahan kepercayaan: sebagai infrastruktur pilihan platform arus utama, persepsi reliabilitas Morpho meningkat. Ini memudahkan Morpho menarik deposan, kurator, dan integrasi aplikasi, memperkuat lingkaran pertumbuhan positif.

Sumber: Dune Analytics@ondo_team, @xstocks

Sumber: Dune Analytics@ondo_team, @xstocks

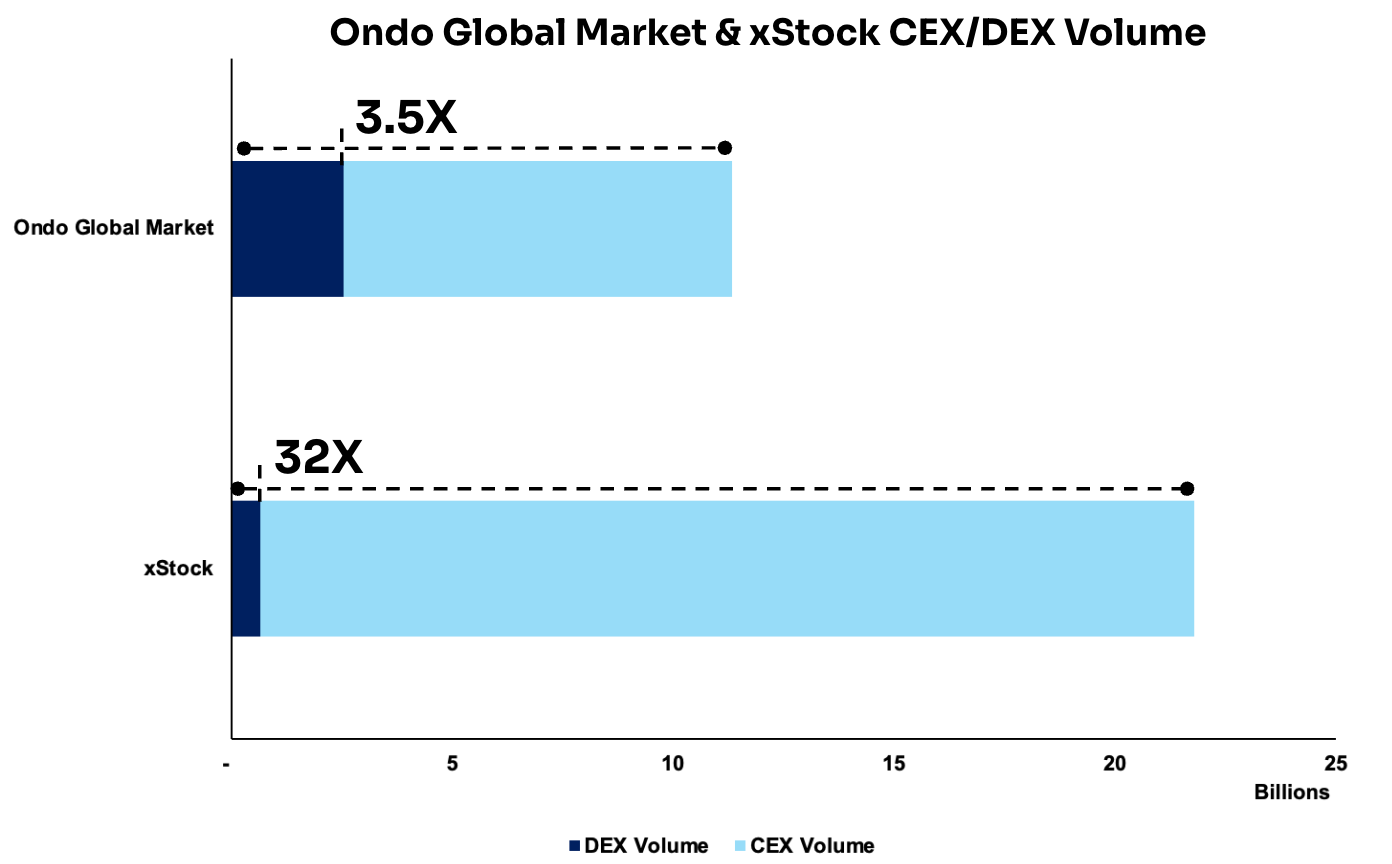

Contoh lain: listing token Ondo Global Markets dan xStocks di berbagai CEX. Volume perdagangan mereka di CEX jauh melampaui DEX, masing-masing 3,5× dan 32× volume DEX. Ini menegaskan: saat ini, CEX tetap pusat likuiditas dan venue pencocokan paling efisien. Mereka mengagregasi basis pengguna lebih besar, order book lebih dalam, dan price discovery lebih cepat pada listing awal—meningkatkan likuiditas pasar.

Pada kebijakan makro, jalur regulasi bagi bank dan institusi untuk berpartisipasi di aset digital makin jelas seiring legislasi stablecoin terbentuk. Regulator AS seperti OCC, FDIC, dan Federal Reserve mulai melonggarkan panduan restriktif, memberi ruang regulasi praktis untuk kustodian, settlement, staking, dan penerbitan stablecoin.

Di sisi lain, kerangka seperti MiCA Uni Eropa, dan kebijakan di Jepang, Hong Kong, Inggris, menekankan kecukupan cadangan, transparansi, dan manajemen risiko. Lingkungan eksternal kini memberi anchor kepatuhan jelas, sekaligus membangun fondasi institusional bagi produk Neo Finance yang menjembatani keuangan teregulasi dan infrastruktur on-chain.

Pada infrastruktur, biaya jaringan L1 dan L2 turun drastis, sementara account abstraction matang sehingga produk keuangan on-chain bisa menghadirkan pengalaman mendekati Web2. Contoh, pengguna bisa membuat smart wallet hanya dengan email. Setelah menautkan rekening bank, dana bisa ditempatkan ke vault DeFi—seperti Morpho Labs—untuk yield, lalu dibelanjakan langsung lewat kartu debit.

Lebih penting, kapabilitas inti membangun neobank kini sangat modular dan hampir plug-and-play. Komponen seperti akun pembayaran, fiat on/off-ramp, penerbitan kartu, KYC, dan kustodian wallet sudah jadi modul standar dari penyedia infrastruktur. Contoh: butuh akun USD virtual dan jalur settlement bisa pakai Bridge; ingin kartu pembayaran kripto cepat bisa pakai Rain; onboarding dan integrasi identitas bisa lewat Privy. Tim dapat merakit modul sesuai kebutuhan tanpa kemitraan perbankan dalam atau membangun kepatuhan kompleks dari nol.

Perubahan struktural ini langsung membentuk arah strategis banyak proyek DeFi. Untuk menjangkau basis pengguna lebih luas, makin banyak tim berevolusi ke layanan perbankan terintegrasi. ether.fi berkembang dari platform liquid staking jadi bank DeFi satu atap, memproduktisasi tabungan, yield, dan pembayaran. Aave juga mengembangkan aplikasi mobile dengan pengalaman setoran, penarikan, dan manajemen dana ala perbankan. AllScale membangun infrastruktur akun berbasis stablecoin untuk mikroperusahaan global, mendukung pembayaran lintas negara dan operasi keuangan generasi baru lewat model self-custodial banking. Tether, lewat investasi di Plasma blockchain, memperluas stablecoin ke settlement dan aplikasi, menginkubasi pembayaran, kliring, dan keuangan berbasis akun dalam ekosistemnya.

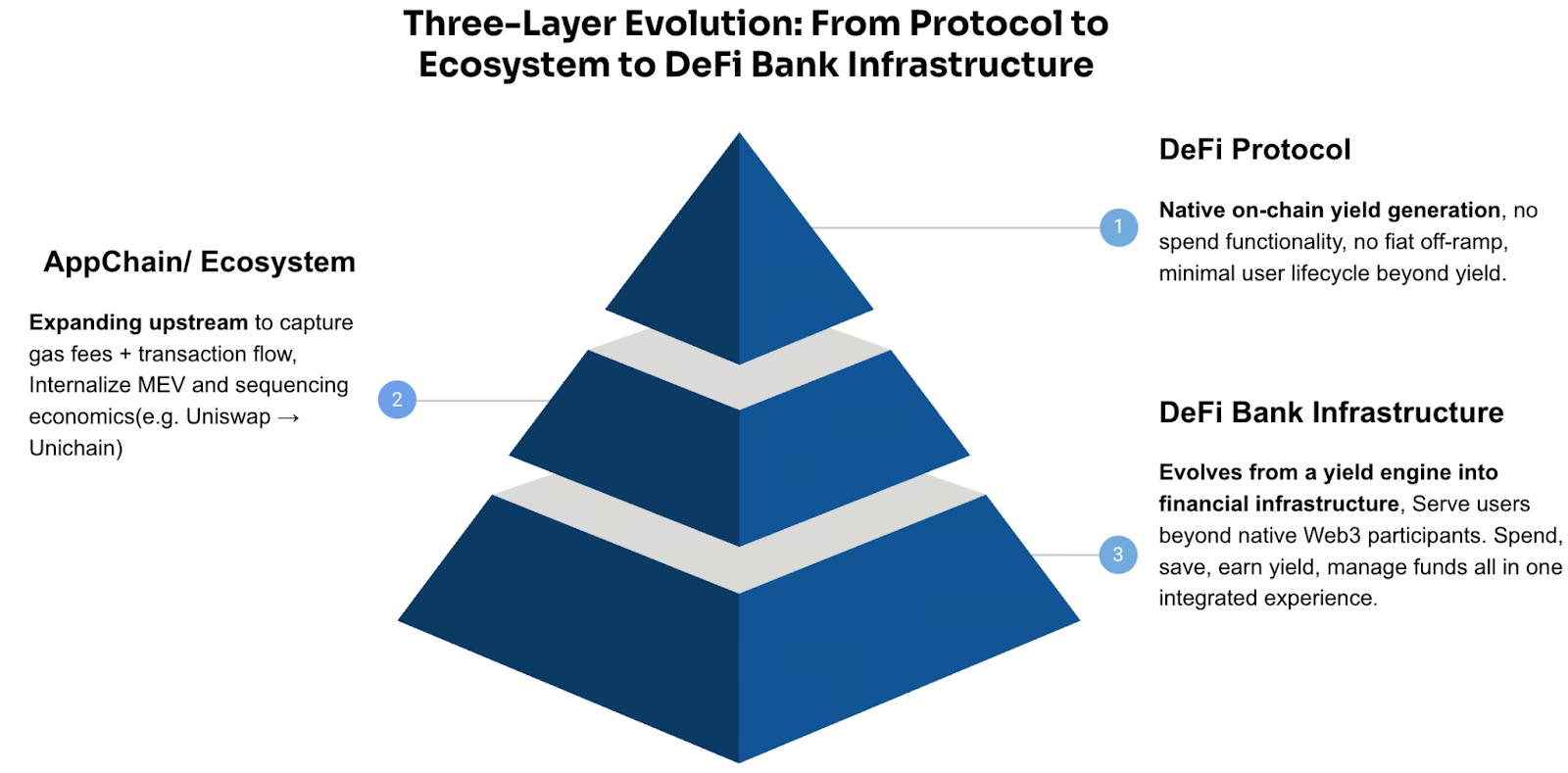

Pergeseran ini juga ekspansi hilir yang didorong skala. Seiring vault dan protokol pinjaman tumbuh besar, proyek berevolusi dari protokol satu fungsi menjadi stack keuangan lengkap. Trajektori umumnya: "protokol → ekosistem/rantai → aplikasi keuangan." Logikanya pragmatis dan valuatif: distribusi yield saja membatasi monetisasi dan valuasi. Namun, setelah masuk area pembayaran, kustodian, akun, dan manajemen relasi pengguna, proyek bisa membangun pendapatan berkelanjutan dan unlock valuasi lebih tinggi.

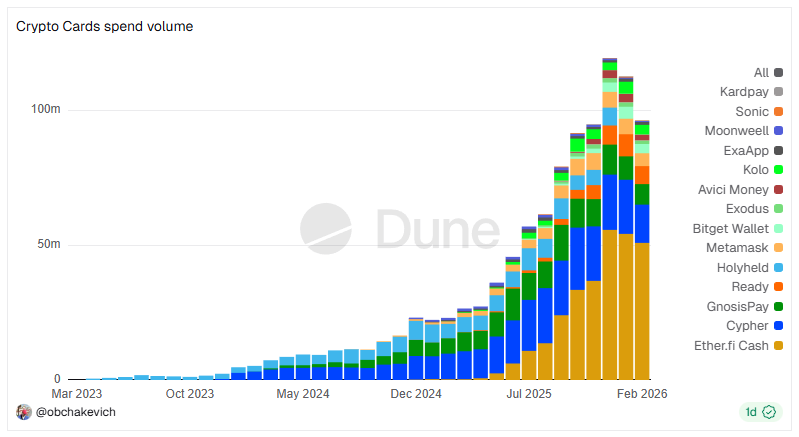

Sumber: Dune Analytics @obchakevich

Sumber: Dune Analytics @obchakevich

Contoh ether.fi: awalnya protokol token staking likuid (LST), mengubah Ethereum jadi aset yield—eETH dan weETH—sehingga pengguna tetap likuid dan memperoleh reward staking. Dengan integrasi Balancer dan Pendle, eETH/weETH berevolusi dari sertifikat yield jadi lapisan aset fondasi yang dapat diagunkan, dikomposisi, dan dikelola dalam strategi. Aset ini bisa diagunkan untuk pinjaman, di-leverage dalam strategi DeFi, atau masuk vault untuk yield kompleks.

Akhirnya, ether.fi meluncurkan Cash (Akun + Kartu), memperluas "menghasilkan yield" ke belanja harian, membentuk siklus perbankan DeFi:

-

Sisi aset (LST/vault): Akumulasi TVL dan aset pengguna, yield dan manajemen strategi—fungsi "menabung" dan "tumbuh."

-

Sisi liabilitas/pembayaran (Cash + Card): Menyediakan belanja dan pembayaran berbasis agunan.

Pengguna bisa meminjam atas aset untuk belanja, tanpa harus menjual kepemilikan. Ini meningkatkan efisiensi modal dan retensi aset. Pengalaman pengguna menjadi siklus modal lengkap: Menabung (Stake/Liquid staking) → Tumbuh (Strategi/Vault) → Belanja (Cash Card) → Bayar Kembali (Repayment fleksibel).

Lebih penting, protokol LST ether.fi memberi dua fondasi krusial: simpanan aset pengguna dan infrastruktur yield. Memperluas pembayaran dan belanja di atasnya menangkap seluruh siklus keuangan pengguna—dari earning hingga spending. Strategi ini membuat ether.fi memimpin sektor kartu pembayaran kripto, volume belanja bulanan rata-rata di atas \$50 juta, menggambarkan evolusi dari protokol yield → basis aset → akun pembayaran dan kartu → bank DeFi full-stack.

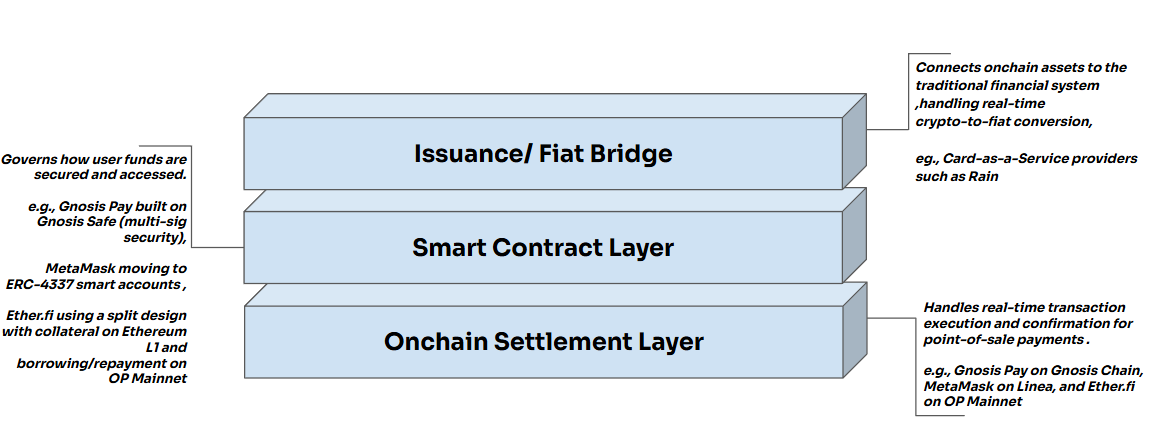

Evolusi bank DeFi ether.fi menunjukkan arsitektur berlapis yang standar.

Intinya adalah Point-of-Sale Conversion Bridge (konversi real-time di POS). Saat pengguna gesek kartu di POS, sistem mengkonversi aset kripto ke fiat real time di backend. Merchant tetap menerima settlement fiat, kliring akhir lewat jaringan pembayaran tradisional seperti Visa/Mastercard. Proses konversi transparan bagi merchant, belanja kripto tak terlihat di terminal pembayaran namun terintegrasi dengan infrastruktur keuangan yang ada.

Mekanisme ini terdiri dari tiga lapisan:

Lapisan settlement: konfirmasi on-chain cepat dan biaya rendah di L2 untuk pembayaran POS. Lapisan smart contract: manajemen dana dan logika eksekusi aman, termasuk multi-signature, sistem akun ERC-4337, dan mekanisme pinjaman agunan. Lapisan penerbitan kartu: melalui platform CaaS, konversi real-time aset kripto ke fiat, terhubung ke perbankan dan jaringan pembayaran seperti Visa/Mastercard, merchant global menerima pembayaran seamless. (15)

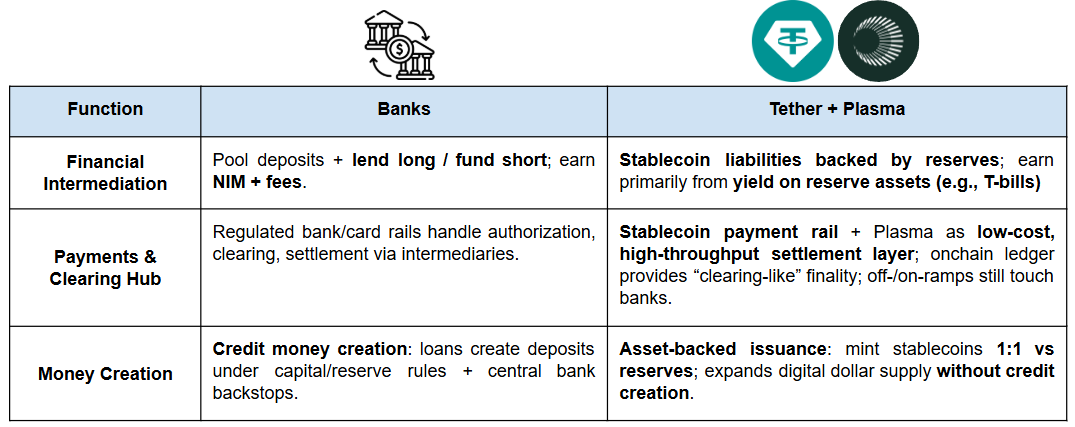

Tether juga memperluas ke aplikasi, posisinya makin mirip bank. Umumnya, bank menjalankan tiga fungsi inti:

-

Intermediasi keuangan (menghimpun dana dan menyalurkan pinjaman): Bank mengumpulkan dana dari penabung dan menyalurkan ke individu/bisnis yang butuh pembiayaan, menghasilkan pendapatan dari spread bunga dan biaya layanan.

-

Pusat pembayaran dan kliring: Bank di pusat jaringan pembayaran domestik/lintas negara, menangani transfer, kliring, settlement, dan instrumen pembayaran seperti kartu kredit/debit.

-

Penciptaan uang dan transmisi kebijakan: Dalam batas modal dan cadangan, bank memperluas suplai simpanan lewat pinjaman (menciptakan uang baru) dan jadi saluran utama transmisi kebijakan moneter bank sentral ke ekonomi riil.

Investasi strategis Tether di Plasma blockchain memperkuat kapabilitasnya di jalur "digital banking":

Lapisan moneter: stablecoin sebagai "dolar digital" beredar luas lewat penerbitan. Lapisan pembayaran: rantai stablecoin seperti Plasma meng-upgrade stablecoin jadi jalur pembayaran dan settlement berfrekuensi tinggi, biaya rendah, dan skalabel. Lapisan akun dan aset: Plasma memungkinkan stablecoin di-embed ke pengalaman mirip rekening bank—penyimpanan, pengelolaan, distribusi yield—memperkuat retensi pengguna dan simpanan modal, serta memberi jalur yield berkelanjutan.

Outlook

Skalabilitas bank DeFi sangat bergantung pada perbedaan fundamental dengan perbankan tradisional soal trust. Sistem perbankan telah berevolusi ribuan tahun dan berbasis lisensi. Regulator meng-outsource "kepercayaan" ke sistem perbankan—lewat hambatan masuk, perizinan, akuntabilitas hukum, dan pengawasan. Kepercayaan pengguna pada bank bukan pada integritas institusi tunggal, tapi kredibilitas institusional sistem.

Sebaliknya, trust pada bank DeFi berbasis desain sistem terverifikasi. Kode dapat diaudit, data on-chain transparan, aturan kolateralisasi dan likuidasi otomatis. Tujuannya mengalihkan trust dari individu/institusi ke aturan dan eksekusi. Namun, perbedaannya: DeFi tidak punya backstop sistemik seperti asuransi simpanan atau bank sentral sebagai lender of last resort. Saat risiko ekstrem, protokol DeFi mengandalkan likuidasi terprogram, dana asuransi, atau cadangan risiko.

Karena itu, adopsi massal bank DeFi sangat bergantung pada regulasi. Hanya jika regulasi memberi perlindungan dasar setara dan batas tanggung jawab jelas—tanpa mengorbankan keunggulan verifiabilitas—adopsi skala besar benar-benar mungkin.

Referensi:

-

https://novelinvestor.com/asset-class-returns/

-

[https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556#:\~:text=Aave%20Horizon%20is%20a%20new%2C%20institution%2Dfocused%20lending,borrow%20stablecoins%20against%20tokenized%20real%2Dworld%20assets%20(](https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556%23:\~:text=Aave%252520Horizon%252520is%252520a%252520new%25252C%252520institution%25252Dfocused%252520lending,borrow%252520stablecoins%252520against%252520tokenized%252520real%25252Dworld%252520assets%252520()

-

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

-

https://x.com/chaoslabs/status/1978925129574027567

-

https://docs.accountable.capital/accountable-documentation/data-verification-network-dvn?_gl=1*bw4xzb*_ga*NTA1NjY2ODIxLjE3NzE4NDUxMDY.*_ga_RDR4YCSGLP*czE3NzE4NDUxMDUkbzEkZzAkdDE3NzE4NDUxMDQkajYwJGwwJGgw#how-dvn-works

-

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

-

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

-

https://x.com/onrefinance/status/2024566532358230306?s=20

-

https://blog.uniswap.org/unlocking-defi-liquidity-for-buidl

-

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

-

https://www.reuters.com/technology/dtcc-gets-green-light-offer-blockchain-based-securities-service-2025-12-11/

-

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

-

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

-

https://dune.com/obchakevich/crypto-cards-all-chains

-

https://x.com/stablewatchHQ/status/1978829947943731284

-

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm