Kuartal pertama tahun 2026 menjadi periode yang sangat sibuk dan penuh transformasi bagi para pelaku di sektor pembayaran.

Pada 11 Januari, Google memperkenalkan Universal Commerce Protocol (UCP) di National Retail Federation Annual Conference di Amerika Serikat, dengan tujuan membangun bahasa universal untuk perdagangan yang digerakkan oleh AI Agent. Pada minggu yang sama, Revolut mengumumkan akan menjadi salah satu metode pembayaran Uni Eropa pertama yang kompatibel dengan Google AP2, PayPal mengumumkan akuisisi Cymbio—perusahaan sinkronisasi direktori merchant—dan Mastercard meluncurkan Agent Suite.

Pada bulan Februari, Coinbase secara resmi meluncurkan Agentic Wallets, memungkinkan AI Agent untuk mengelola dompet mereka sendiri guna melakukan pengeluaran, pendapatan, dan perdagangan aset kripto secara mandiri. Protokol x402 terintegrasi secara mendalam dengan ekosistem Google, memproses lebih dari 50 juta transaksi.

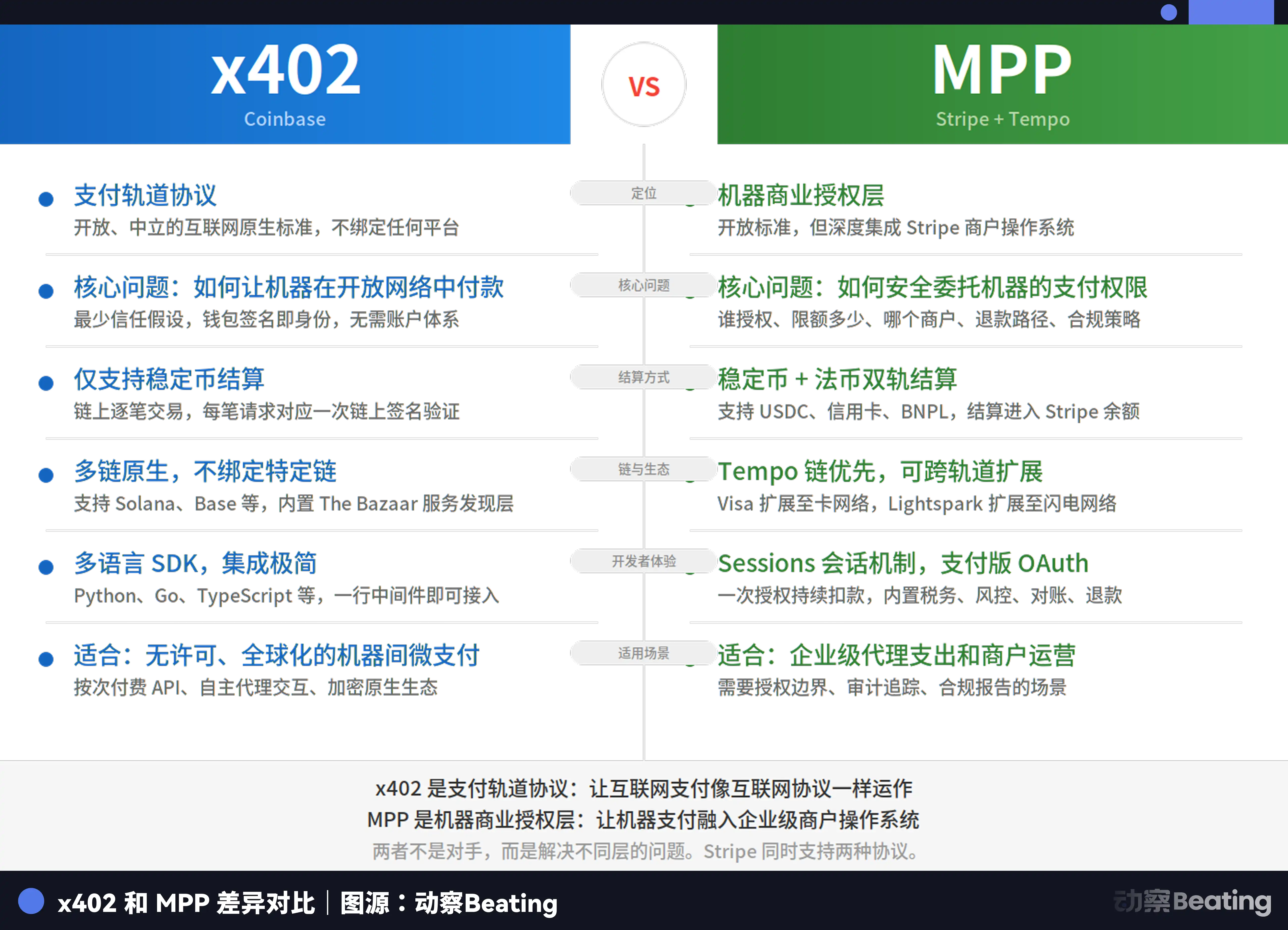

Maret mencatat lonjakan aktivitas yang bahkan lebih besar. Circle meluncurkan Nanopayments, Ramp memperkenalkan Agent Cards, Mastercard mengumumkan akuisisi penyedia infrastruktur stablecoin BVNK hingga senilai $1,8 miliar, dan rantai Tempo—yang diinkubasi oleh Stripe dan Paradigm—mulai beroperasi, disertai peluncuran Machine Payments Protocol (MPP).

Hanya dalam tiga bulan, industri menyaksikan lebih dari selusin langkah besar—sebagian menggembirakan, sebagian lagi menimbulkan kekhawatiran. Meski peristiwa ini tampak terpisah, semuanya menandakan perubahan fundamental: seiring biaya transaksi mesin-ke-mesin mendekati nol, para raksasa pembayaran kini menghadapi musuh utama yang bukan lagi satu sama lain, melainkan konsep biaya nol itu sendiri.

Rekapitulasi Peristiwa Kunci

Era Biaya Nol: Tidak Ada Pemenang Mutlak

Enam bulan yang lalu, perdebatan masih berkisar pada siapa yang akan mengatur AI Agent. Stripe dengan ACP, Google dengan AP2, dan Mastercard dengan Agent Pay, masing-masing menjalankan pendekatan sendiri, bersaing untuk mendefinisikan lanskap.

Saat ini, pertarungan tersebut pada dasarnya telah berakhir—bukan karena ada satu pihak yang menang, melainkan karena semua pemangku kepentingan menyadari bahwa tidak mungkin ada pemenang mutlak.

UCP milik Google, yang diluncurkan di awal tahun, mengintegrasikan semua standar utama dan mengatur transaksi komersial di dalam ekosistem Search dan Gemini. Protokol MPP, yang dirilis bersama oleh Stripe dan Tempo, mendukung integrasi dengan Mastercard dan Visa, memungkinkan pembayaran mesin secara otonom. Agent Pay dari Mastercard mengelola otorisasi yang dapat diaudit untuk transaksi bernilai tinggi.

Yang dulunya merupakan perebutan wilayah kini berubah menjadi proses penetapan batas. Lanskap protokol saat ini berarti persaingan utama telah bergeser ke ranah lain.

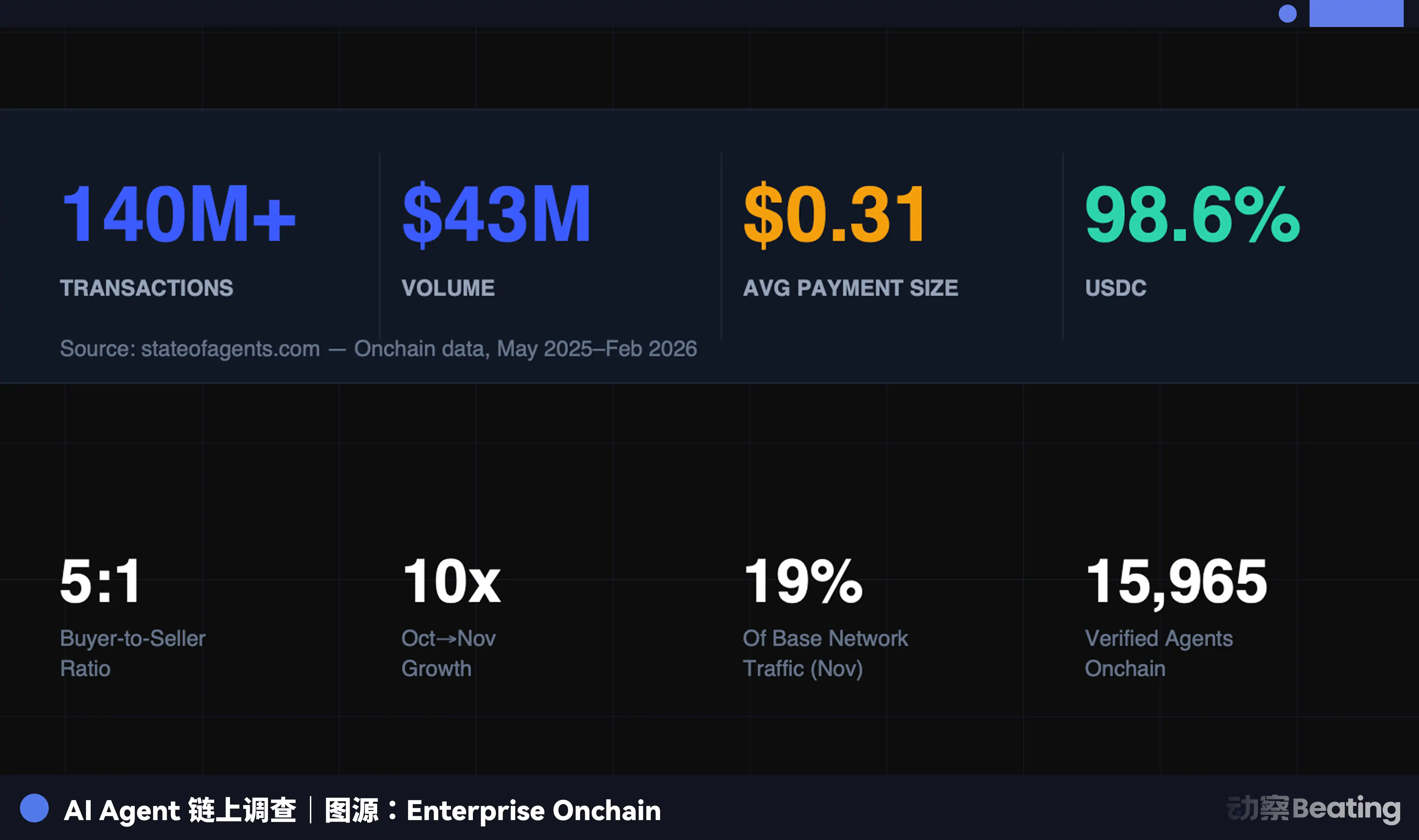

Mari kita lihat data dari Enterprise Onchain: Dalam sembilan bulan terakhir, AI Agent telah menyelesaikan 140 juta pembayaran dengan total nilai $43 juta, di mana 98,6% menggunakan USDC. Nilai transaksi rata-rata adalah $0,31, dan kini lebih dari 400.000 AI Agent memiliki daya beli.

Berikut yang diungkapkan angka-angka ini:

Pertama, transaksi mesin otonom: 140 juta pembayaran dieksekusi tanpa campur tangan manusia, tanpa persetujuan bank, atau verifikasi kartu kredit. Kode berinteraksi dengan kode, protokol dengan protokol—proses yang sebelumnya memerlukan tanda tangan manusia, rekonsiliasi, dan penyelesaian kini sepenuhnya ditangani oleh mesin.

Kedua, nilai transaksi sangat kecil: Dengan rata-rata $0,31, sebagian besar pembayaran adalah micropayment untuk panggilan API, daya komputasi, atau akses data. Dalam sistem pembayaran tradisional, transaksi seperti ini mustahil karena biaya minimum jaringan kartu akan melebihi nilai transaksinya.

Ketiga, biaya mendekati nol: Dengan memanfaatkan protokol x402, pembayaran ditanamkan langsung dalam permintaan HTTP. Nanopayments Circle menggabungkan ribuan micropayment secara off-chain dan secara berkala melakukan batch settlement on-chain, sehingga biaya gas per transaksi bagi pengembang menjadi nol. Circle menanggung biaya settlement on-chain pada tingkat batch.

Transaksi mesin-ke-mesin menghilangkan halaman checkout, gateway pembayaran, dan perantara—dan inilah sumber kekhawatiran.

Saat ini, biaya nol masih terbatas pada micropayment mesin-ke-mesin. Stablecoin belum sepenuhnya gratis; di mainnet Ethereum, biaya gas untuk transaksi stablecoin kecil bisa melebihi 20% dari nilai transaksi. Stripe menciptakan Tempo secara khusus untuk mengatasi tantangan ini.

Pada lapisan pembayaran konsumen, jaringan kartu masih menawarkan keunggulan yang tidak dapat ditiru stablecoin: perlindungan konsumen yang terpadu, pengalaman pengguna yang konsisten, serta kemampuan routing fleksibel sebagai fondasi abstraksi.

Namun, kekhawatiran mendasar tetap sama. Dalam skenario micropayment mesin berfrekuensi tinggi, biaya nol sudah menjadi kenyataan—dan kesenjangan semakin melebar. Deloitte memprediksi pasar Agent global akan mencapai $4,5 miliar pada tahun 2030. Ini adalah semesta transaksi baru yang benar-benar berbeda, menciptakan jurang besar di tepi pembayaran tradisional.

Respons Para Raksasa: Dari Pengumpul Tol Menjadi Pembuat Jembatan

Menghadapi ancaman biaya nol, para raksasa pembayaran tradisional mengadopsi strategi berbeda-beda, namun semuanya berpijak pada logika yang sama: jika biaya tidak bisa dipungut pada micropayment mesin-ke-mesin, maka kuasai jembatan antara sistem lama dan sistem baru, dan pungut biaya di sana.

Visa memilih jalur integrasi, bukan perlawanan. Settlement USDC kini sudah berjalan di Amerika Serikat, dengan bank ramah kripto seperti Cross River Bank dan Lead Bank yang sudah bergabung. Visa Direct mendukung preloading stablecoin dan pembayaran langsung.

Singkatnya, Anda dapat menggunakan stablecoin, tetapi tetap harus melalui infrastruktur Visa. Visa juga turut berperan dalam pengembangan MPP, memperluas protokol ke skenario pembayaran kartu—sebuah contoh klasik bergabung ketika tidak bisa mengalahkan.

Mastercard menggelontorkan $1,8 miliar untuk mengakuisisi BVNK, memperoleh jembatan antara fiat dan stablecoin. BVNK memungkinkan konversi fiat-stablecoin di seluruh jaringan blockchain utama di lebih dari 130 negara—tepat sebagai infrastruktur krusial di era pembayaran AI Agent.

Chief Product Officer Mastercard, Jorn Lambert, merespons langsung klaim bahwa stablecoin mengancam bisnis kartu, dengan menegaskan bisnis kartu tetap solid dan akuisisi ini untuk memperluas ke area baru seperti remitansi. Pada dasarnya, seiring volume transaksi stablecoin melonjak, menguasai jembatan settlement antara fiat dan stablecoin berarti mengendalikan arus nilai.

Ambisi Stripe sangat besar. Stripe memiliki blockchain sendiri, Tempo, protokol sendiri, MPP, dan platform Open Issuance, yang memungkinkan perusahaan menerbitkan stablecoin sendiri dan berbagi hasil cadangan—ini adalah bentuk integrasi vertikal yang sesungguhnya.

Tempo, MPP, dan Open Issuance secara bersama-sama menjadikan Stripe bukan sekadar pemroses pembayaran—Stripe kini menjadi operator infrastruktur utama di era pembayaran AI Agent.

PayPal menempuh jalur berbeda. Akuisisi Cymbio bertujuan mengendalikan distribusi direktori merchant, bukan saluran pembayaran. Teknologi Store Sync milik Cymbio memungkinkan merchant menyinkronkan katalog produk di berbagai platform belanja AI hanya dengan satu klik, sehingga merchant kecil-menengah tidak perlu lagi menyesuaikan ke setiap platform AI satu per satu.

Ketika AI Agent menggantikan manusia dalam penemuan produk, apakah katalog merchant dapat diakses oleh AI menjadi persoalan hidup dan mati. PayPal bertaruh bahwa di era Agent Commerce, ditemukan oleh Agent itu sendiri sudah sangat bernilai.

Agent Cards dari Ramp menjadi titik tengah yang menarik. Mereka menerbitkan kartu virtual untuk AI Agent, beroperasi di jaringan Visa. Setiap transaksi diotorisasi secara dinamis dan tidak mengekspos informasi kartu asli—pada dasarnya mengubah kartu korporat menjadi dompet Agent.

Apakah ini kelanjutan pembayaran tradisional atau sekadar solusi transisi masih harus dilihat. Jika transaksi mesin-ke-mesin akhirnya beralih ke jalur stablecoin native, Agent Cards mungkin menjadi peluang terakhir jaringan kartu tradisional di era baru ini.

Era Baru: Dari Mana Laba Berasal?

Satu pertanyaan besar masih belum terjawab: Pada jalur biaya nol, transaksi itu sendiri tidak menghasilkan biaya. Lantas, siapa yang mendapat keuntungan?

Nanopayments Circle memperoleh pendapatan dari biaya layanan infrastruktur; Open Issuance Stripe mendapat laba dari hasil cadangan; Mastercard, setelah mengakuisisi BVNK, meraup keuntungan dari layanan konversi fiat-stablecoin.

Ketiga model ini memiliki kesamaan: biaya telah bergeser dari transaksi itu sendiri ke kondisi yang memungkinkan transaksi. Pada dasarnya, mereka adalah sewa infrastruktur, bukan pajak transaksi.

Ini menandai perubahan mendasar dalam model bisnis. Selama lima puluh tahun, keunggulan jaringan pembayaran adalah efek jaringan: semakin banyak merchant, semakin banyak konsumen, dan sebaliknya, menciptakan flywheel yang menghasilkan komisi berbasis skala.

Dalam dunia transaksi mesin-ke-mesin, flywheel tersebut tidak lagi berjalan. Mesin hanya membutuhkan lapisan settlement yang stabil, dapat diprogram, dan berbiaya rendah—siapa pun yang menyediakannya akan menjadi penyedia infrastruktur baru.

Para raksasa pembayaran akan tetap bertahan; hal itu tidak diragukan lagi. Ketidakpastian sebenarnya adalah: di industri yang selama ini digerakkan oleh komisi, ketika komisi kehilangan arti pentingnya, ke mana kekuatan akan berpindah?

Pernyataan:

-

Artikel ini diterbitkan ulang dari [BlockBeats], hak cipta milik penulis asli [Kaori]. Jika Anda memiliki keberatan terkait penerbitan ulang ini, silakan hubungi tim Gate Learn, yang akan menindaklanjuti sesuai prosedur terkait.

-

Penafian: Pandangan dan opini yang disampaikan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

-

Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Tanpa menyebutkan Gate, Anda tidak diperbolehkan menyalin, mendistribusikan, atau menjiplak artikel terjemahan apa pun.