Apakah Anda ingat saat Hong Kong meluncurkan ETF spot Bitcoin dan Ethereum miliknya sendiri? Meskipun antusiasme awal tinggi, volume perdagangan keseluruhan tetap rendah dan belum memberikan dampak signifikan pada pasar. Pada 30 April 2024—hari pertama listing—total turnover enam ETF spot aset virtual kurang dari HK$100 juta, angka yang nyaris tidak tercatat di pasar Amerika Serikat. (1)

Hingga hari ini, total aset yang dikelola enam ETF tersebut sekitar $333 juta, jauh di bawah target awal $1 miliar dari analis Bloomberg. Sebagai perbandingan, ETF spot Bitcoin di AS telah mencatat arus masuk bersih kumulatif lebih dari $56 miliar dan kini mengelola hampir $90 miliar aset. Skala ETF Hong Kong hanya sebagian kecil dari pasar AS. (2)

Namun, jika Anda menyimpulkan bahwa kebijakan aset virtual Hong Kong hanya “much ado about nothing,” Anda mungkin melewatkan perkembangan penting di balik layar.

Volume perdagangan ETF masih lesu, tetapi kisah kripto di Hong Kong lebih dari sekadar grafik candlestick ETF. Isu utama adalah percepatan perizinan, masuknya institusi keuangan tradisional, dan transisi tokenisasi RWA dari sandbox ke implementasi nyata.

Infrastruktur Perdagangan: Dari 2 ke 12—Ledakan Perizinan

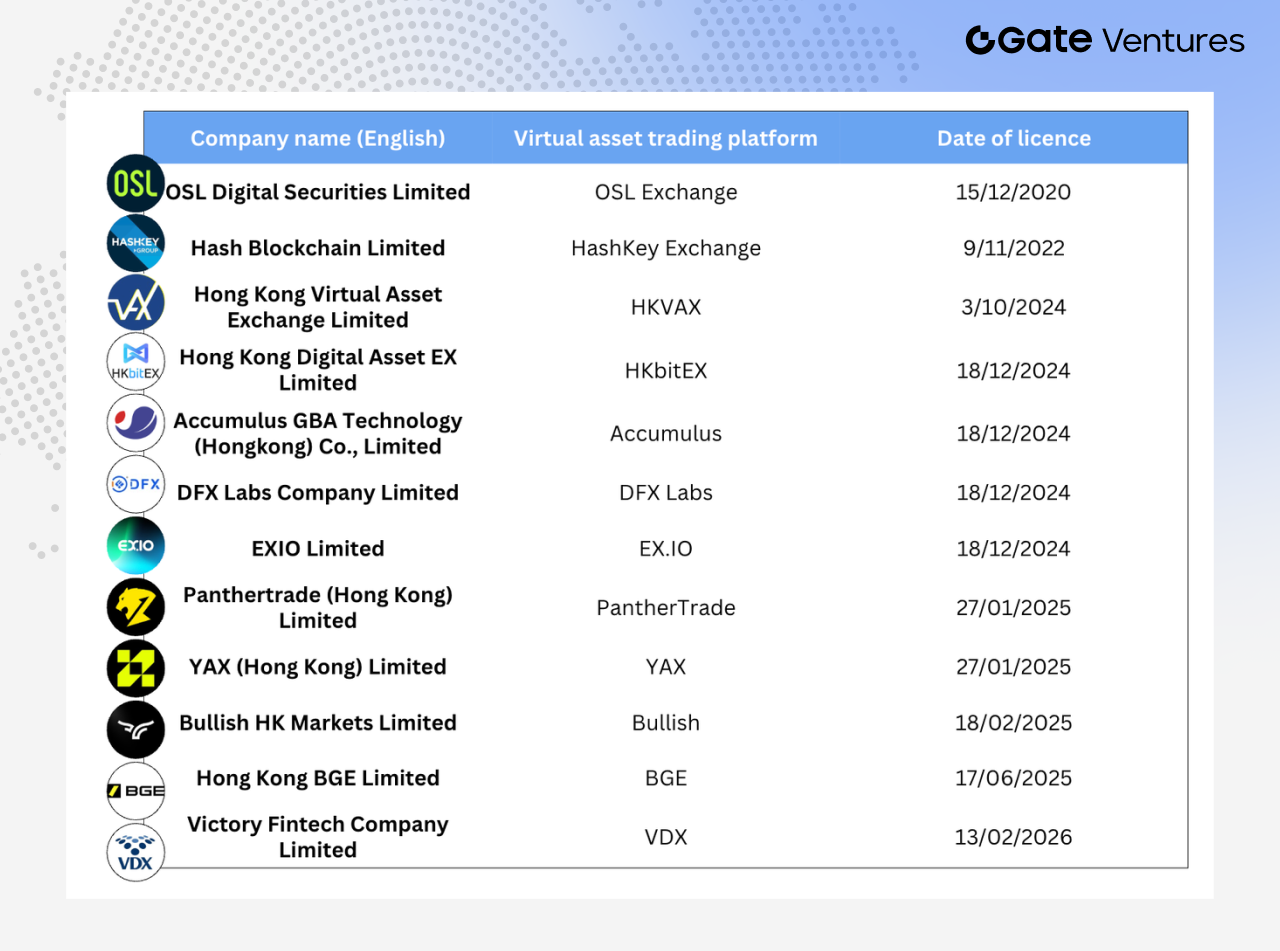

Pada 2023, Securities and Futures Commission (SFC) Hong Kong hanya menyetujui dua platform perdagangan aset virtual: OSL dan HashKey. Kedua pionir ini menjadi satu-satunya platform yang diizinkan memberikan layanan perdagangan kripto kepada klien ritel.

Hingga pertengahan 2025, jumlah Virtual Asset Trading Platforms (VATP) berlisensi meningkat menjadi 12.

Yang menonjol adalah komposisi para pemain baru. Empat dari dua belas terafiliasi dengan perusahaan pialang internet:

- PantherTrade, anak perusahaan penuh Futu Securities, menerima lisensi VATP pada Januari 2025

- YAX (Hong Kong), di bawah Tiger International

- EXIO, didanai oleh Huasheng Capital (Sina)

- VDX, di bawah Victory Securities

Pemain lain termasuk Bullish HK Markets (entitas Hong Kong dari Bullish, exchange kripto yang didukung Peter Thiel), DFX Labs, dan lainnya.

Dari “Type 1 License Upgrade” ke Lisensi VA Khusus: Reformasi Regulasi

Pada semester pertama 2025, pialang tradisional secara kolektif meningkatkan lisensi Type 1 mereka untuk masuk ke sektor aset virtual, menjadi berita utama di industri. Lebih dari 42 institusi disetujui untuk menawarkan layanan perdagangan aset virtual melalui akun omnibus—termasuk Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers, dan ZA Bank. Pada Juni 2025, Guotai Junan International memperoleh “full virtual asset license,” membuat saham Hong Kong melonjak hampir 200% sehari setelah pengumuman. (3)

Namun, kerangka “Type 1 license upgrade” pada dasarnya memperluas sistem perizinan Securities and Futures Ordinance (SFO) yang ada, bukan membangun rezim regulasi perantara aset virtual yang independen. Pialang masih wajib mengeksekusi perdagangan melalui akun omnibus di exchange berlisensi (seperti HashKey), dengan pengaturan pre-funding. Klien ritel hanya dapat memperdagangkan token berkapitalisasi besar, dan kustodian tetap bergantung pada exchange atau bank.

Regulasi tersebar di berbagai sirkular bersama, lampiran, dan ketentuan lisensi individu, sehingga kerangka kepatuhan terfragmentasi dan integrasi institusi terbatas.

Titik balik nyata terjadi pada 24 Desember 2025. Financial Services and the Treasury Bureau (FSTB) dan SFC bersama-sama merilis ringkasan konsultasi, memfinalisasi rezim perizinan baru yang dirancang khusus untuk aset virtual. Rezim ini diinkorporasikan ke dalam Anti-Money Laundering and Counter-Terrorist Financing Ordinance (AMLO), dengan target legislasi pada 2026. Konsultasi tambahan satu bulan juga diluncurkan hari yang sama, mencakup lisensi advisory dan manajemen aset virtual.

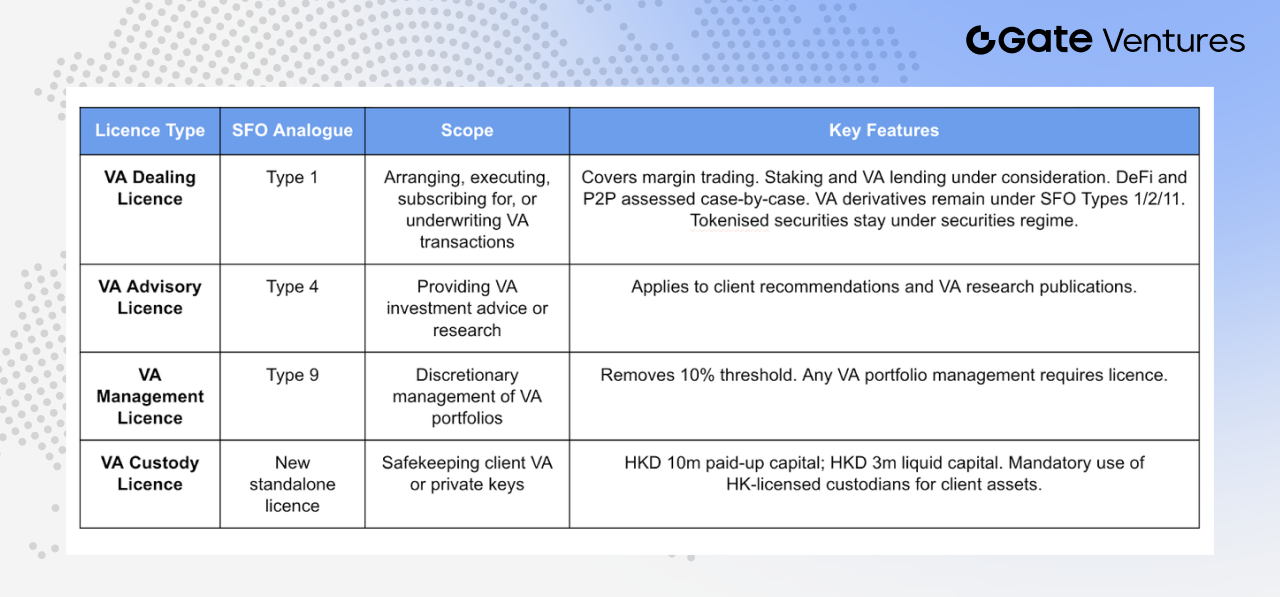

Kerangka baru membagi bisnis aset virtual ke empat kategori lisensi terpisah:

- Virtual Asset Dealing License (VA Dealing): Mengadopsi model lisensi SFO Type 1 (perdagangan sekuritas), mencakup fasilitasi pembelian, langganan, atau penjaminan aset virtual.

Termasuk perdagangan margin, staking, pinjaman aset virtual, platform terdesentralisasi, dan perdagangan P2P. Derivatif aset virtual (seperti futures dan produk terstruktur) tetap diatur di bawah SFO Types 1, 2, dan 11. Sekuritas yang ditokenisasi tetap di rezim sekuritas saat ini untuk menghindari tumpang tindih regulasi.

-

Virtual Asset Advisory License (VA Advisory): Mengadopsi model lisensi SFO Type 4, mencakup layanan advisory untuk perdagangan aset virtual dan publikasi penelitian atau analisis terkait investasi aset virtual.

-

Virtual Asset Management License (VA Management): Mengadopsi model lisensi SFO Type 9, mencakup pengelolaan portofolio investasi aset virtual secara diskresioner. Perubahan utama adalah penghapusan threshold de minimis 10% sebelumnya.

Sebelumnya, regulasi ketat hanya berlaku jika aset virtual melebihi 10% dari total aset portofolio. Rezim baru mewajibkan lisensi khusus untuk setiap pengelolaan portofolio aset virtual, tanpa memandang persentase, menghilangkan area abu-abu regulasi akibat fluktuasi pasar.

- Virtual Asset Custody License (VA Custody): Lisensi mandiri baru untuk institusi yang bertanggung jawab atas penitipan, pengendalian, atau pengelolaan alat transfer aset virtual klien (umumnya Kunci Pribadi).

Persyaratan modal minimum adalah HK$10 juta modal saham disetor dan HK$3 juta aset likuid. Dealer aset virtual wajib menitipkan aset klien pada kustodian aset virtual berlisensi SFC yang berbasis di Hong Kong, memastikan kustodian lokal untuk memitigasi risiko lintas negara.

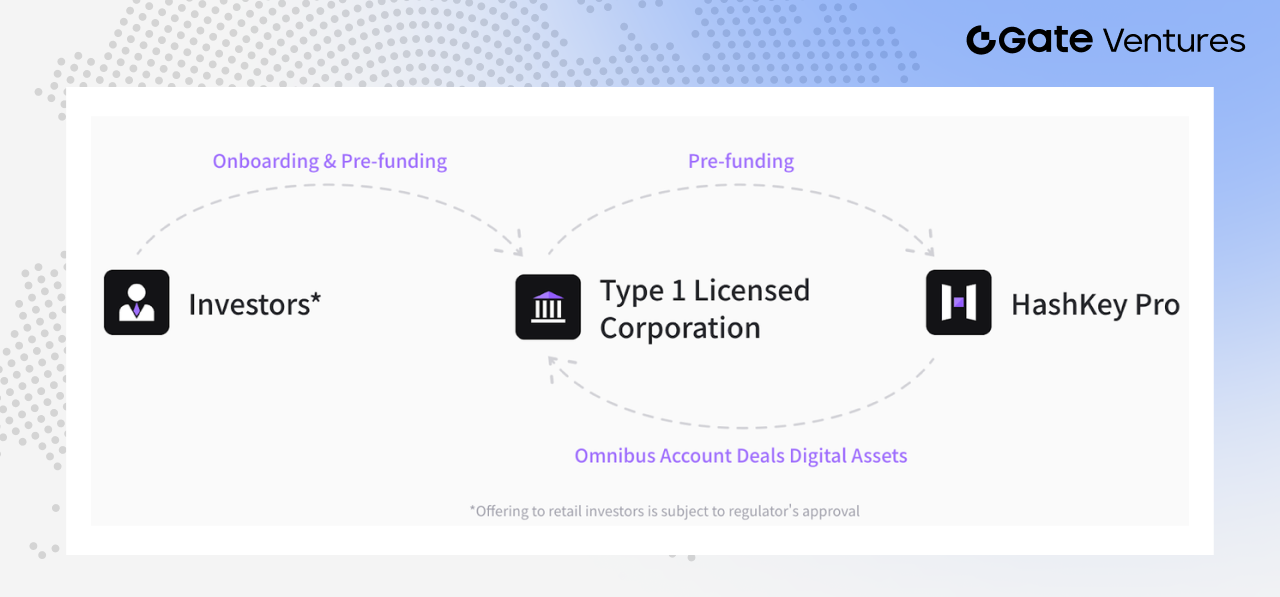

Peran Sentral HashKey

Sumber: Hashkey Pro Docs

Dalam ekosistem ini, HashKey Exchange berfungsi sebagai pusat infrastruktur. Pada Juni 2025, HashKey mengumumkan layanan akun omnibus-nya mencakup 90% pialang berlisensi, menyediakan layanan perdagangan, kustodian, dan settlement aset virtual untuk lebih dari 30 institusi—termasuk Guotai Junan International, Futu, dan Tiger. Sebagian besar perdagangan kripto pialang dieksekusi melalui platform HashKey. (4)

Tokenisasi RWA: Dari Konsep ke Eksekusi

Walaupun ETF spot dan lisensi platform perdagangan belum menghasilkan efek skala maupun aplikasi nyata yang luas, RWA dan aset yang ditokenisasi menunjukkan perkembangan yang lebih praktis.

Pada Agustus 2024, Hong Kong Monetary Authority meluncurkan sandbox Project Ensemble, dengan fokus awal pada fixed income dan dana investasi, manajemen likuiditas, green finance, serta trade dan supply chain finance. Selanjutnya, pasar Hong Kong menyaksikan sejumlah proyek tokenisasi dan RWA representatif, menandai pergeseran dari proof-of-concept ke deployment nyata.

Di sektor energi baru, Longshine Group dan Ant Digital menyelesaikan sekitar RMB 100 juta pembiayaan RWA lintas negara berbasis hak pendapatan charging pile. GCL New Energy bekerja sama dengan Ant Digital untuk men-tokenisasi hak pendapatan aset fotovoltaik, menggalang dana lebih dari RMB 200 juta. Xunying Group melanjutkan eksplorasi RWA untuk aset swap baterai kendaraan roda dua, mencerminkan cakupan aplikasi yang semakin luas. (5)

Produk dana juga berkembang. ChinaAMC (Hong Kong) meluncurkan HKD tokenized money market fund pada Februari 2025, diakui sebagai salah satu fund tokenisasi pertama di Asia-Pasifik untuk investor ritel, dengan ukuran awal $107–$110 juta dan distribusi melalui OSL, Futu, serta saluran lainnya. (6)

Pada Maret 2025, Bosera International dan HashKey’s HKD dan USD tokenized money market ETF shares memperoleh persetujuan SFC. Pada Juli 2025, ChinaAMC (Hong Kong) memperkenalkan USD dan RMB tokenized money market fund, dengan fund RMB dilaporkan sebagai fund tokenisasi RMB pertama di dunia. (7)

Pada semester kedua 2025, aplikasi RWA meluas di luar energi baru. Deli Holdings mengumumkan kemitraan dengan Asseto untuk mengeksplorasi tokenisasi hingga HK$500 juta aset fisik, termasuk hak properti dan aset dana. Hanyu Pharmaceuticals menandatangani MOU dengan KuCoin untuk pilot RWA berbasis hak pendapatan masa depan dari obat inovatif di Hong Kong. Perusahaan medis dan properti juga mengeksplorasi tokenisasi IP dan properti komersial.

Kasus terbaru meliputi tokenisasi logam mulia, seperti token perak yang diterbitkan oleh Eddid Financial dan XAUM, token emas on-chain yang di-anchored ke emas bersertifikat LBMA di EX.IO, menunjukkan skenario RWA mulai merambah komoditas. (8) (9)

Esperanza Securities, dengan persetujuan regulasi, meluncurkan dua proyek investasi hiburan tokenisasi: “Wong Ka Kui 40th Anniversary Concert 2026” di Hong Kong dan konser boy band Korea di Malaysia. Kasus-kasus ini mencerminkan ekspansi aplikasi aset tokenisasi yang berkelanjutan. (10)

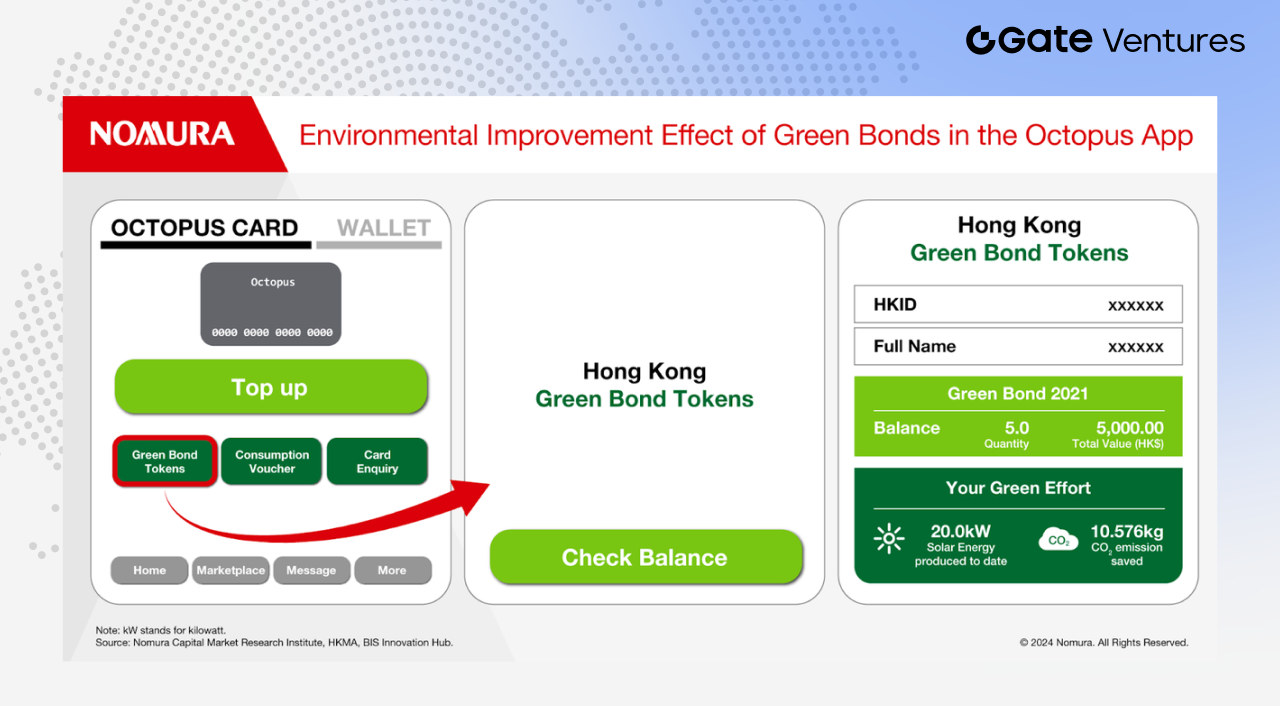

Obligasi Tokenisasi Pemerintah Hong Kong: Dari Pilot ke Mainstream

Tokenisasi di tingkat korporasi dan dana masih berkembang, tetapi perkembangan obligasi tokenisasi pemerintah Hong Kong jelas menunjukkan dorongan resmi menuju institusionalisasi.

Sumber: Nomura

Pemerintah Hong Kong telah menyelesaikan beberapa putaran penerbitan obligasi tokenisasi. Pada Q4 2025, pemerintah SAR menerbitkan batch ketiga obligasi hijau tokenisasi, total HK$10 miliar. Otoritas telah menyatakan bahwa obligasi tokenisasi akan bertransisi ke penerbitan reguler secara bertahap.

Dalam anggaran fiskal 2026–27, Financial Secretary Paul Chan mengumumkan bahwa CMU OmniClear Holdings, anak perusahaan penuh HKMA, akan membangun platform aset digital khusus untuk penerbitan, registrasi, dan settlement obligasi tokenisasi, dengan rencana ekspansi ke lebih banyak jenis aset digital. (11)

Hal ini menunjukkan obligasi tokenisasi telah melampaui tahap uji coba dan menjadi bagian dari infrastruktur keuangan jangka panjang Hong Kong.

CMU OmniClear: Tulang Punggung Obligasi Tokenisasi

CMU OmniClear sangat vital. Sebagai operator Central Moneymarkets Unit (CMU) Hong Kong, ia adalah infrastruktur inti untuk penerbitan dan settlement obligasi pemerintah.

Baik obligasi pemerintah tradisional maupun tokenisasi bergantung pada sistem CMU untuk registrasi, kustodian, dan settlement. Integrasi obligasi tokenisasi ke CMU OmniClear bukan awal baru, melainkan koneksi langsung ke infrastruktur obligasi Hong Kong yang sudah ada.

Pengaturan ini menawarkan tiga keunggulan utama:

- Proses standar: Obligasi tokenisasi menggunakan sistem settlement yang matang

- Regulasi jelas: Keterlibatan langsung dan pengawasan HKMA

- Platform dapat diskalakan: Dirancang untuk adopsi institusional sejak awal

Dengan HKEX mengakuisisi 20% saham di CMU OmniClear Holdings pada November 2025, platform ini semakin diposisikan sebagai infrastruktur penting untuk pasar fixed income dan money market Hong Kong. (12)

Singkatnya, lanskap tokenisasi Hong Kong berkembang di dua jalur utama: eksplorasi pasar yang digerakkan korporasi, dana, dan aset fisik, serta perkembangan institusional yang berakar pada obligasi pemerintah dan infrastruktur keuangan inti. Jalur kedua sangat signifikan, karena tokenisasi secara bertahap memasuki inti sistem keuangan Hong Kong.

Legislasi Stablecoin: Menjembatani “Last Mile” RWA

Tokenisasi RWA menghadapi tantangan struktural: aset sudah on-chain, tetapi dana tetap off-chain.

Meskipun aset dasar telah ditokenisasi, langkah kunci—pembiayaan, langganan/pencairan, dan distribusi—masih bergantung pada sistem fiat tradisional. Kesenjangan antara on-chain dan off-chain tetap ada. Stablecoin adalah infrastruktur kunci untuk menjembatani perbedaan ini.

Pada 21 Mei 2025, Legislative Council Hong Kong mengesahkan Stablecoin Bill, berlaku mulai 1 Agustus 2025. Persyaratan utama meliputi:

- Penerbit wajib merupakan entitas terdaftar di Hong Kong dengan modal saham disetor minimal HK$25 juta

- Aset cadangan harus sepenuhnya menutupi peredaran dan dipisahkan secara ketat dari aset milik sendiri

- Holder memiliki hak hukum untuk redeem di nilai nominal

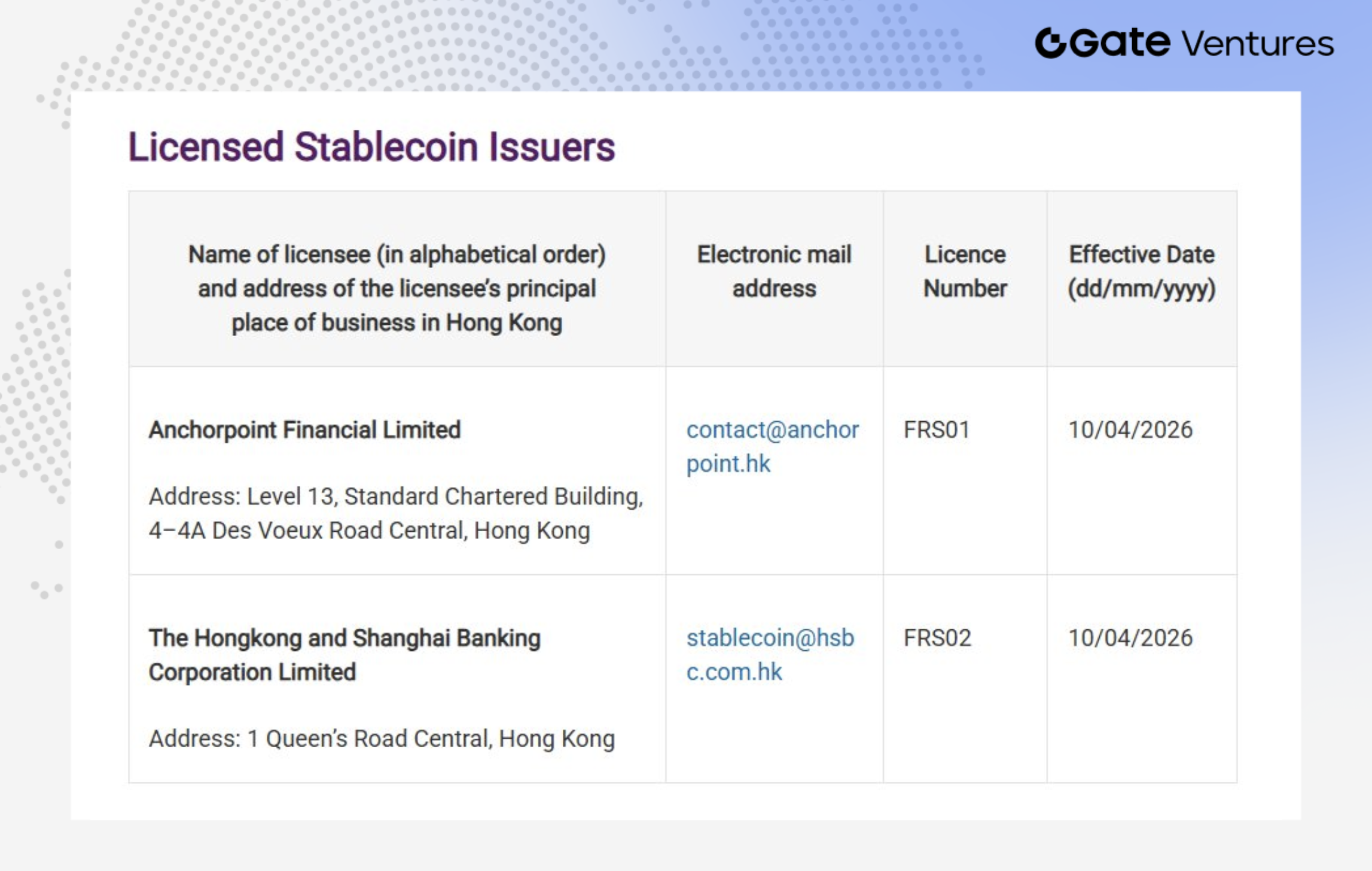

Sumber: HKMA (per 4 Februari 2026)

HKMA telah menerbitkan dua lisensi penerbit stablecoin pertama kepada The Hongkong and Shanghai Banking Corporation Limited dan Anchorpoint Financial Limited (joint venture antara Standard Chartered, Animoca Brands, dan Hong Kong Telecom). (13)

HSBC berencana meluncurkan stablecoin HKD pada semester kedua 2026, terintegrasi dengan PayMe dan HSBC HK App. Use case awal meliputi transfer P2P (transfer stablecoin instan via PayMe dan HSBC HK App), pembayaran P2M (pembayaran stablecoin ke merchant via PayMe), dan investasi tokenisasi (langganan stablecoin untuk produk tokenisasi via HSBC HK App).

Anchorpoint Financial Limited milik Standard Chartered akan meluncurkan HKDAP, stablecoin HKD-pegged berlisensi, secara bertahap mulai Q2. Model B2B2C memanfaatkan jaringan distributor untuk memperluas jangkauan dan mendorong adopsi di skenario ritel dan pembayaran.

Dari strategi pasar kedua institusi, beberapa poin menonjol. Stablecoin saat ini lebih menyerupai infrastruktur settlement daripada produk konsumen mandiri. Keberadaannya paling terasa dalam peningkatan efisiensi pembayaran dan clearing—biaya transaksi lebih rendah, transfer lebih cepat, dan menuju settlement real-time.

Adopsi ritel di Hong Kong masih dini, dengan permintaan dan kebiasaan penggunaan belum terbentuk. Pasar massal belum teruji, dan saluran distribusi didominasi oleh bank serta institusi berlisensi, bukan pertumbuhan organik ritel.

Dengan demikian, peluncuran produk, cakupan pengguna, dan penetrasi masih belum pasti. Pasar stablecoin Hong Kong memasuki tahap implementasi formal, tetapi komersialisasi dan adopsi ritel masih pada fase eksplorasi awal.

Melihat Lebih Jauh: Di Mana Letak Kesenjangan?

Secara objektif, beberapa masalah masih ada:

- Kesenjangan skala ETF sangat besar. Enam ETF aset virtual Hong Kong mengelola sekitar $333 juta, sementara ETF Bitcoin AS mengelola hampir $90 miliar dan mencatat arus masuk lebih dari $56 miliar—dua tingkat besaran berbeda.

- Sebagian besar proyek RWA masih berada pada tahap sandbox atau private placement. Kasus seperti charging pile Longshine dan fotovoltaik GCL bersifat demonstratif, tetapi pembiayaan keseluruhan masih pada kisaran RMB 100–200 juta, jauh dari visi tokenisasi triliunan dolar.

Untuk tokenisasi komoditas, perkembangan sisi permintaan belum pasti. Di AS, emas tokenisasi mulai diintegrasikan ke DeFi sebagai jaminan dan pinjaman leverage, terbuka untuk investor ritel dan membentuk ekosistem penggunaan. Di Hong Kong, sebagian besar produk menargetkan investor profesional, dengan saluran ritel belum terbuka sepenuhnya—mencerminkan pendekatan hati-hati terhadap perlindungan investor.

- Kesenjangan “aset on-chain, dana off-chain” masih bertahan. Stablecoin Bill telah diberlakukan, tetapi adopsi stablecoin yang compliant secara luas membutuhkan waktu.

Pasar akan mengamati di mana stablecoin menemukan use case nyata terlebih dahulu—pembayaran lintas negara, settlement perdagangan aset on-chain, langganan/pencairan fund atau obligasi tokenisasi, dan manajemen kas di perusahaan atau platform.

Skenario ini dapat membantu menjembatani kesenjangan saat ini untuk RWA. HKMA telah menegaskan bahwa lisensi awal akan terbatas dan pelamar wajib menunjukkan use case jelas, operasi kuat, dan model bisnis kredibel. Regulator fokus pada adopsi nyata, bukan sekadar penerbitan token.

Sumber data utama:

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1b.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

Tentang Gate Ventures

Gate Ventures adalah unit modal ventura Gate, yang berfokus pada investasi di infrastruktur terdesentralisasi, ekosistem, dan aplikasi untuk membentuk era Web 3.0. Gate Ventures bermitra dengan pemimpin industri global, memberdayakan tim dan startup dengan pemikiran inovatif dan kemampuan untuk mendefinisikan kembali persimpangan antara masyarakat dan keuangan.

Untuk informasi lebih lanjut, kunjungi: Situs Resmi | X | Telegram | LinkedIn | Medium

Penafian:

Konten ini tidak merupakan penawaran, permintaan, atau nasihat. Selalu konsultasikan dengan profesional independen sebelum membuat keputusan investasi. Gate Ventures dapat membatasi atau melarang layanan untuk pengguna dari wilayah tertentu. Silakan tinjau perjanjian pengguna untuk detail: https://www.gate.com/zh/user-agreement.