Sejak pecahnya perang AS-Iran, harga minyak mentah dan emas—dua komoditas yang erat kaitannya dengan peristiwa geopolitik—menunjukkan pergerakan yang sangat berbeda: harga minyak melonjak, sementara emas justru turun tipis. Apa yang menyebabkan perbedaan ini?

Emas, sebagai mata uang alami, memiliki tiga fungsi utama sebagai instrumen lindung nilai: melindungi dari risiko geopolitik, risiko inflasi, dan risiko dolar AS. Ketiga faktor ini bersama-sama membentuk harga emas, dengan pengaruh yang berubah-ubah sesuai kondisi.

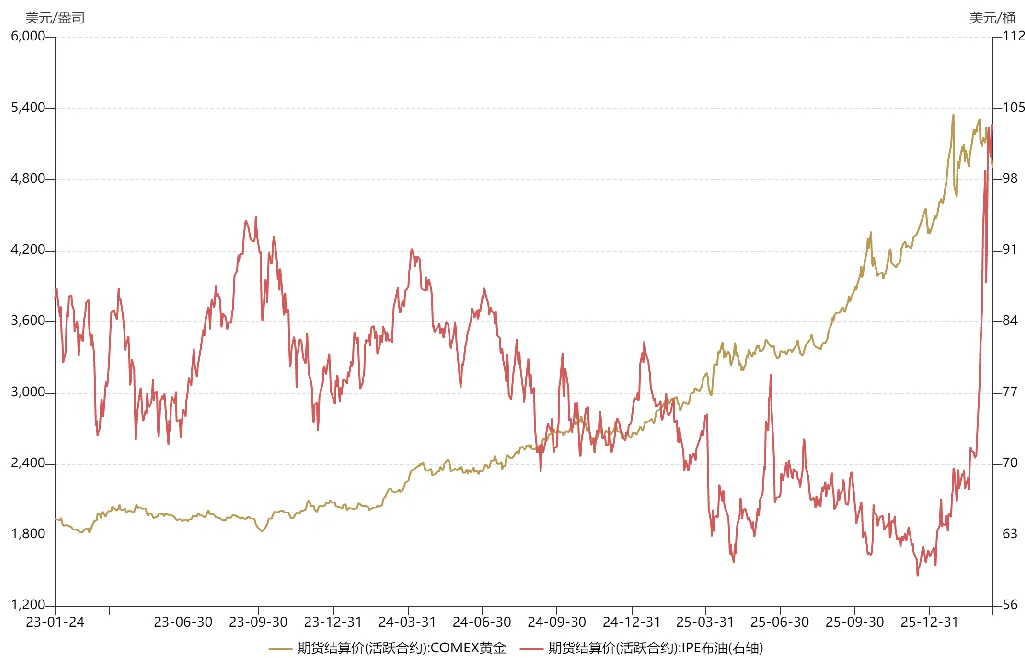

Sejak akhir 2023, logam mulia memasuki super bull market, dengan harga emas melesat dari $1.800 ke lebih dari $5.000. Reli luar biasa ini terjadi karena emas secara bersamaan berfungsi sebagai lindung nilai terhadap gejolak geopolitik, inflasi, dan risiko dolar.

Pada Oktober 2023, setelah perang Rusia-Ukraina, konflik besar meletus antara Israel dan Palestina, membuat kawasan Timur Tengah kacau. Krisis Laut Merah terjadi pada 2024 dengan pemblokiran Selat Bab el-Mandeb. Pada 2025, Trump mulai menjabat, semakin memperlemah tatanan internasional. Rentetan peristiwa ini menandakan meningkatnya risiko geopolitik, yang memperkuat harga emas.

Di sisi lain, pada 2023, ekonomi AS bergerak dari kondisi overheating ke stagflasi. Pada 2024, faktor politik mendorong Federal Reserve untuk mulai memangkas suku bunga secara agresif sebelum inflasi terkendali, sehingga membanjiri pasar dengan likuiditas dolar. Kombinasi pelonggaran moneter jangka menengah dan risiko inflasi yang kembali muncul membuat emas berperan ganda sebagai lindung nilai terhadap risiko dolar dan inflasi, yang mendorong reli harga emas.

Dengan ketiga fungsi lindung nilai tersebut aktif bersamaan, harga emas melonjak tajam. Siklus pelonggaran The Fed juga mendorong pasar negara berkembang dan maju, memicu reli bullish pada saham A-share dan saham AS.

Sementara itu, harga rata-rata minyak tahun lalu jauh lebih rendah dibanding tahun sebelumnya. Hal ini terjadi karena, setelah Trump menjabat, ia membujuk OPEC untuk meningkatkan produksi demi menekan Rusia agar menyerah di meja perundingan. Strategi ini sempat efektif, dengan Putin menunjukkan sikap fleksibel dalam perundingan damai. Tanpa perang AS-Iran, kemungkinan besar kesepakatan gencatan senjata Rusia-Ukraina sudah tercapai pada paruh pertama tahun ini.

Sejak perang di Timur Tengah dimulai, harga emas dan minyak sama-sama mengalami fluktuasi, namun trennya berlawanan karena faktor pendorong yang berbeda.

Untuk emas, sejak pertengahan hingga akhir Januari (sekitar dua minggu sebelum perang), seiring probabilitas konflik AS-Iran yang terus meningkat, harga emas naik, mencerminkan peran lindung nilai geopolitik. Saat itu, ekspektasi pasar utama adalah konflik singkat, mirip operasi “Midnight Hammer” tahun lalu.

Setelah AS melakukan serangan “decapitation” terhadap Iran, emas sempat rebound namun kemudian anjlok. Ini akibat rotasi modal dari emas ke minyak; dengan posisi emas yang sangat terkonsentrasi, investor menjual emas untuk memperoleh likuiditas dan membuka posisi long di minyak. Rotasi portofolio ini menyebabkan harga emas turun dan harga minyak naik.

Sementara itu, ketika pasar luar negeri mulai memperhitungkan kemungkinan perang AS-Iran yang berkepanjangan, aset berisiko seperti saham AS tertekan, memicu gelombang penarikan dana. Pasar keuangan AS mengalami krisis likuiditas, dan emas—yang tingkat likuiditasnya hanya kalah dari kas—dijual besar-besaran. Pada awal Maret, aksi jual tajam emas bukan karena sentimen bearish, melainkan respons defensif terhadap krisis likuiditas.

Jika hanya krisis likuiditas, harga emas biasanya membentuk pola pemulihan “V” dalam, menciptakan peluang beli. Namun, masalah lain muncul. Sejak pertengahan Maret, ekspektasi luar negeri terhadap konflik AS-Iran semakin pesimistis. Pasar kini khawatir tidak hanya soal blokade selat yang berkepanjangan, tetapi juga serangan besar-besaran ke infrastruktur energi, yang dapat menjaga harga minyak tetap tinggi, merusak ekonomi global, bahkan mengacaukan tatanan internasional. Dalam skenario ini, The Fed bisa menunda penurunan suku bunga atau bahkan kembali menaikkan suku bunga seperti pada 2022. Berdasarkan ekspektasi ini, emas mengalami koreksi besar-besaran.

Singkatnya, fungsi lindung nilai geopolitik emas tetap berjalan, namun penurunan tajam baru-baru ini didorong oleh ekspektasi pembalikan kebijakan The Fed. Atribut anti-dolar emas kini menjadi pendorong utama, melampaui peran lindung nilai geopolitik dan inflasi. Tidak seperti penurunan sebelumnya, fundamentalnya telah berubah: ini bukan lagi soal krisis likuiditas atau aksi ambil untung, melainkan kekhawatiran akan pengetatan The Fed. Kekhawatiran ini juga tercermin pada aset berisiko seperti saham A-share dan saham AS—ketika sarang terbalik, tak ada telur yang tersisa utuh.

Sejak perang AS-Iran dimulai, harga minyak juga mengalami fluktuasi tajam, didorong oleh kesalahan penilaian risiko geopolitik oleh investor luar negeri. Setelah serangan “decapitation”, harga minyak melonjak hingga hampir $120 per barel. Namun pada awal Maret, setelah Trump menyatakan perang akan segera berakhir, pasar melakukan perdagangan “TACO”, bertaruh pada deeskalasi di Iran sehingga harga minyak anjlok 30%. Namun, berbeda dengan sengketa tarif, Trump tidak mengendalikan hasil krisis geopolitik—ia tidak bisa begitu saja mundur jika selat tetap diblokir. Akhirnya, pasar merevisi prospek harga minyak, dan harga kembali naik.

Pasar kadang salah menilai risiko geopolitik, tetapi kesalahan ini tidak selalu negatif—penurunan harga minyak bisa menjadi peluang beli bagi pendatang baru.

Ke depan, arah harga emas dan minyak sangat bergantung pada perkembangan konflik AS-Iran. Jika berubah menjadi perang berkepanjangan seperti Rusia-Ukraina, emas mungkin kehilangan nilai alokasi pada paruh pertama tahun ini, dan sektor energi bisa menawarkan peluang jangka pendek yang lebih baik. Namun, pembalikan tetap mungkin terjadi. Perang AS-Iran bisa mencapai titik balik penting, menentukan apakah Selat Hormuz dapat segera dibuka kembali—banyak yang akan bergantung pada keputusan Trump.

Disclaimer:

-

Artikel ini diterbitkan ulang dari [Yang Kai Macro]. Hak cipta milik penulis asli [Yang Kai Macro]. Jika Anda memiliki keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn, dan kami akan merespons sesuai prosedur yang berlaku.

-

Disclaimer: Pandangan dan opini yang disampaikan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

-

Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan apa pun tanpa mencantumkan Gate.