Di tengah persaingan ketat Keuntungan stablecoin dan meningkatnya kebutuhan pengelolaan treasury DAO, "manajemen kas on-chain" tidak lagi sekadar menyimpan USDC atau USDT. Konsep ini mulai bertransformasi menjadi kelas aset baru yang mengedepankan jaminan terverifikasi, Keuntungan riil, dan komposabilitas DeFi. Inti dari tokenisasi RWA bukanlah pelabelan aset TradFi secara dangkal lalu sekadar menempatkannya di on-chain, melainkan membangun kembali kepercayaan dan transparansi melalui struktur dana, peringkat kredit, audit, dan lisensi regulasi—sehingga pendapatan tetap dapat bersirkulasi di on-chain sebagai jaminan, mata uang penyelesaian, dan instrumen berkeuntungan.

Mulai dari dasar-dasar RWA, artikel ini mengupas arsitektur utuh sistem pendapatan tetap OpenEden, aset TBILL yang mendasarinya, mekanisme distribusi Keuntungan on-chain, kustodian dan audit yang patuh, perbedaannya dengan pendapatan tetap tradisional, tantangan industri, serta posisi pasarnya dalam ekosistem pendapatan tetap on-chain—membantu pembaca memahami bagaimana OpenEden benar-benar menghadirkan aset dunia nyata ke on-chain.

Apa Itu RWA dan Tokenisasi Aset?

RWA (Real World Assets) merujuk pada aset fisik atau finansial dalam sistem keuangan tradisional—seperti obligasi pemerintah, surat berharga komersial, real estat, dan ekuitas swasta—yang dipetakan menjadi token on-chain melalui proses hukum dan teknis. Dengan demikian, holder token memperoleh hak atas pendapatan, kepemilikan, atau klaim yang melekat pada aset yang mendasarinya.

Tokenisasi aset umumnya mencakup tiga lapisan: lapisan hukum (dana, perwaliamanahan, atau SPV yang menampung aset), lapisan kustodian (lembaga berlisensi yang mengamankan aset dasar), dan lapisan teknis (Smart Contract yang mencatat bagian serta menangani langganan dan penebusan). Ketiganya mutlak diperlukan: token on-chain tanpa dukungan aset riil hanyalah "RWA kosong"; aset off-chain tanpa kredensial on-chain tidak dapat menyatu ke dalam portofolio DeFi.

OpenEden memilih kelas aset dengan likuiditas tertinggi dan profil risiko paling jelas—surat utang negara AS jangka pendek—sebagai titik masuk. Langkah ini memungkinkan mereka membangun tumpukan penerbitan RWA yang skalabel, di atasnya mereka menempatkan stablecoin berkeuntungan (USDO) dan portofolio multi-strategi (PRISM).

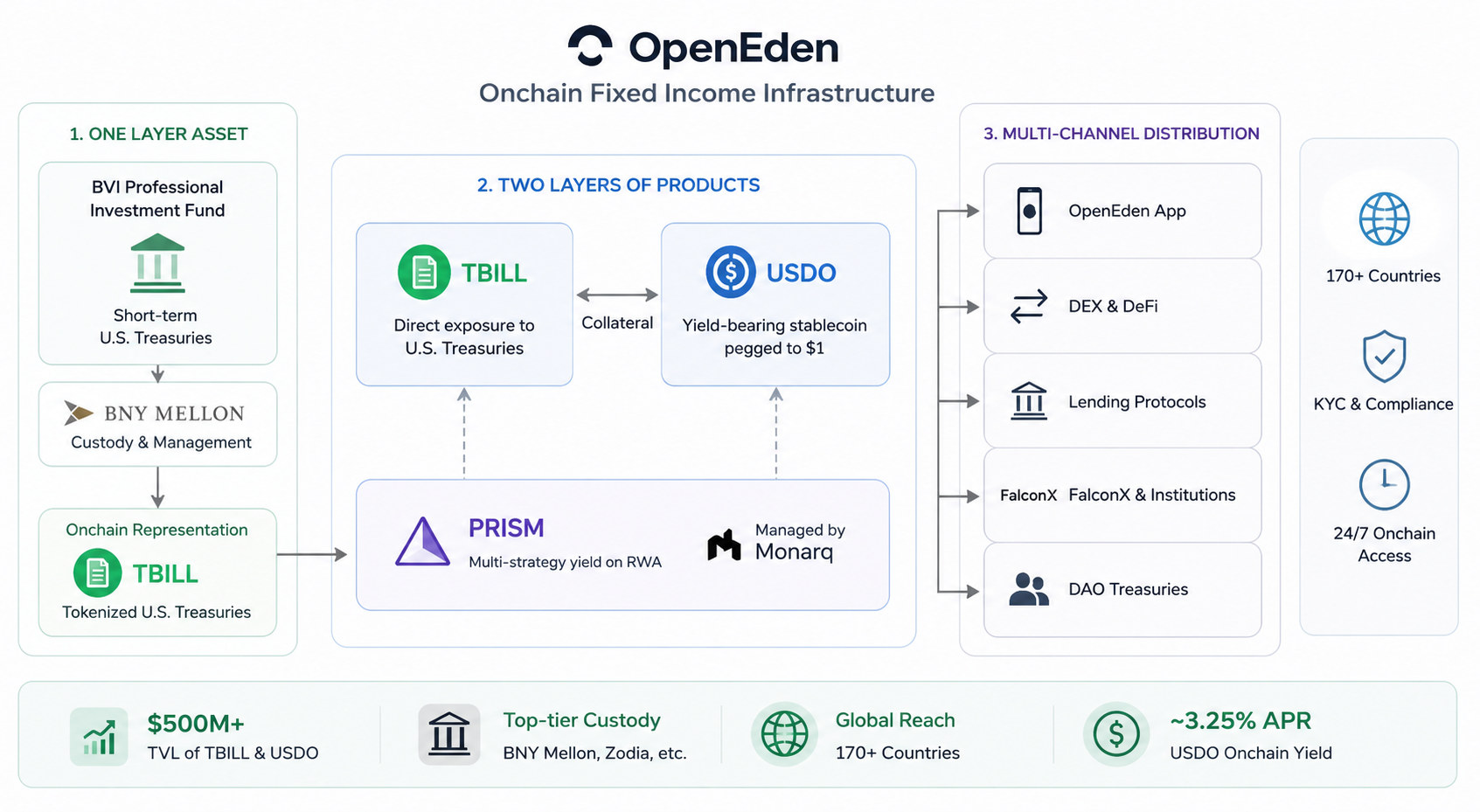

Cara Kerja Sistem Pendapatan Tetap On-Chain OpenEden

Sistem pendapatan tetap on-chain OpenEden dapat diringkas sebagai "satu lapisan aset dasar, dua lapisan produk, dan distribusi multi-saluran":

- Satu lapisan aset: Dana investasi profesional BVI menampung surat utang negara AS jangka pendek, yang disimpan dan dikelola oleh BNY Mellon. Aset ini dipetakan di on-chain sebagai token TBILL.

- Dua lapisan produk: TBILL memberikan eksposur langsung ke surat utang negara AS. USDO adalah stablecoin berkeuntungan yang dipatok ke $1, diterbitkan dengan jaminan seperti TBILL. PRISM melapisi portofolio kuantitatif multi-strategi yang dikelola Monarq di atas RWA.

- Distribusi multi-saluran: Melalui aplikasi resmi, DEX, protokol pinjaman, dan saluran institusional seperti FalconX, melayani treasury DAO, protokol DeFi, dan investor institusional.

Pengguna berlangganan TBILL menggunakan stablecoin seperti USDC, atau memperdagangkan token yang sudah beredar di pasar sekunder. Holder USDO mengakumulasi Keuntungan on-chain sekitar 3,25% APR melalui mekanisme rebasing atau apresiasi cUSDO. Seluruh sistem beroperasi 24/7, menembus batasan jam perdagangan dan geografis dana tradisional, namun tetap mematuhi persyaratan seperti KYC dan status investor terakreditasi.

Per awal 2026, TVL gabungan TBILL dan USDO telah melampaui $500juta, dengan integrasi bersama kustodian seperti Zodia dan BNY, serta gateway pembayaran yang menjangkau 170+ negara. Ini menandakan evolusi OpenEden dari produk tunggal menjadi infrastruktur pendapatan tetap yang lengkap.

Analisis Struktur Aset Dasar TBILL

TBILL adalah fondasi sistem pendapatan tetap OpenEden. Struktur dasarnya adalah sebagai berikut:

| Lapisan |

Deskripsi |

| Entitas Hukum |

Dana investasi profesional berdomisili di British Virgin Islands (BVI) |

| Manajemen Investasi |

Entitas berlisensi OpenEden + BNY Investments Dreyfus sebagai sub-penasihat |

| Aset Dasar |

Surat utang negara AS jangka pendek (T-Bills) ditambah sedikit cadangan kas |

| Kustodian |

BNY Mellon secara langsung menyimpan kepemilikan surat utang negara |

| Pemetaan On-Chain |

Token TBILL, dihargai sebagai NAV Dana ÷ Total token yang beredar |

| Peringkat Kredit |

S&P AA+, Moody's Investment Grade A (salah satu produk Treasury tokenisasi pertama yang meraih peringkat semacam ini) |

Token TBILL berkorespondensi 1:1 dengan aset bersih dana. Langganan dilakukan dengan USDC pada NAV hari itu, sedangkan penebusan membakar token dan mengembalikan stablecoin (setelah biaya). NAV dana diterbitkan setiap hari kerja, dan holder dapat melihat laporan akun serta bukti cadangan on-chain melalui Dashboard.

Fitur utama struktur ini adalah kedap kebangkrutan: operator protokol on-chain, penerbit dana, dan kustodian aset dasar merupakan entitas hukum yang terpisah. Sekalipun terjadi peristiwa risiko di salah satu tingkat, surat utang negara yang mendasari tetap menjadi milik holder dana dan tidak tercampur dengan liabilitas protokol lainnya.

Cara OpenEden Mendistribusikan Keuntungan di On-Chain

OpenEeden menggunakan mekanisme distribusi Keuntungan on-chain yang berbeda untuk setiap produknya:

TBILL: Keuntungan tidak "dibayarkan" secara eksplisit, melainkan tercermin dalam NAV token yang meningkat seiring akumulasi bunga dari surat utang negara. Holder merealisasikan apresiasi modal saat menjual atau menebus, mirip dengan saham dana pasar uang tradisional.

USDO (model rebasing): Saldo otomatis disesuaikan setiap hari menggunakan pengganda bonus. Rumusnya: saldo USDO = saham × pengganda bonus. Jumlah USDO di dompet holder bertambah hari demi hari, secara intuitif mencerminkan Keuntungan tahunan sekitar 3,25%, tanpa perlu klaim manual.

cUSDO (model non-rebasing): Dirancang untuk protokol DeFi yang tidak mendukung rebasing, jumlah token tetap konstan sementara harga satuan naik seiring akumulasi Keuntungan, memberikan Keuntungan setara USDO. Token dapat dipertukarkan kapan saja melalui wrapper tanpa izin.

PRISM / xPRISM: Pengguna melakukan staking PRISM untuk menerima xPRISM. Nilai xPRISM mencerminkan kinerja portofolio multi-strategi Monarq melalui mekanisme konversi transparan. Target APY gabungan sekitar 6%–10%, menawarkan Keuntungan lebih tinggi daripada eksposur Treasury tunggal namun dengan kompleksitas lebih besar.

Benang merah dari seluruh mekanisme ini: Keuntungan pada akhirnya berasal dari bunga aset dunia nyata (kupon Treasury atau kelebihan Keuntungan strategi). Proses ini dicatat dan didistribusikan secara otomatis oleh kontrak on-chain, mengurangi kebutuhan intervensi manual dan asumsi kepercayaan.

Mekanisme Kustodian yang Patuh dan Audit Aset

Kerangka kepatuhan dan audit merupakan keunggulan kompetitif inti model RWA OpenEden. Elemen kuncinya meliputi:

- Lisensi Regulasi: Dana TBILL diatur oleh Komisi Jasa Keuangan BVI. USDO dan PRISM diterbitkan oleh OpenEden Digital Limited, yang dilisensikan Otoritas Moneter Bermuda (BMA) dan menggunakan struktur Perusahaan Akun Terpisah (SAC) untuk mengisolasi aset.

- Kustodian Institusional: BNY Mellon bertindak sebagai manajer investasi sekaligus kustodian dana TBILL. BNY, dengan aset triliunan dolar dalam kustodian, secara langsung memegang surat utang negara yang mendasarinya—bukan protokol itu sendiri.

- Audit dan Peringkat: Laporan keuangan dana diaudit tahunan sesuai persyaratan BVI. Proses kunci di TBILL Vault diaudit oleh Ernst & Young tanpa temuan risiko tinggi yang material. Smart Contract diaudit oleh berbagai perusahaan, termasuk Hacken dan Verichains. S&P serta Moody's memberikan peringkat investment grade kepada dana tersebut.

- Transparansi: Laporan NAV harian, bukti cadangan on-chain, laporan bulanan dari administrator dana independen, dan alamat Smart Contract yang terbuka untuk umum memungkinkan holder memverifikasi sendiri konsistensi antara token on-chain dan aset off-chain.

Pada Maret 2026, FalconX menambahkan USDO ke dalam sistem jaminan dan pinjaman institusionalnya. Sebelumnya, USDO sudah digunakan sebagai mata uang penyelesaian perdagangan OTC oleh institusi seperti Galaxy Digital dan DeFiance Capital—menunjukkan bahwa kerangka kepatuhan dan auditnya semakin diterima di kalangan institusi arus utama.

OpenEden vs. Investasi Pendapatan Tetap Tradisional

| Dimensi |

Treasury Tradisional / Dana Pasar Uang |

OpenEden (TBILL / USDO) |

| Jam Perdagangan |

Hari kerja, terikat zona waktu |

Transfer dan perdagangan on-chain 24/7 |

| Investasi Minimum |

Seringkali tinggi untuk institusi |

Fraksional di on-chain, namun KYC diperlukan |

| Komposabilitas |

Sulit digunakan langsung di DeFi |

Dapat digunakan sebagai jaminan, LP, mata uang penyelesaian |

| Transparansi |

Terutama laporan triwulanan atau bulanan |

NAV harian + verifikasi on-chain real-time |

| Kustodian |

Bank atau pialang |

BNY Mellon + pencatatan Smart Contract |

| Bentuk Keuntungan |

Bunga atau pertumbuhan NAV |

Rebasing / pertumbuhan NAV / token strategi |

| Regulasi |

Aturan dana yurisdiksi tunggal |

Kepatuhan multi-yurisdiksi (BVI + Bermuda) |

OpenEden tidak bertujuan menggantikan pendapatan tetap tradisional. Sebaliknya, ia menyediakan saluran paralel bagi modal asli on-chain—DAO, treasury protokol, dan institusi kripto—untuk memperoleh Keuntungan yang terkait dengan surat utang negara AS sambil tetap mempertahankan kemampuan program yang dibutuhkan DeFi. Bagi investor tradisional murni, saluran yang ada mungkin masih lebih hemat biaya. Namun bagi entitas yang sudah beroperasi di on-chain, OpenEden secara signifikan mengurangi idle modal dan gesekan antar-sistem.

Tantangan Utama yang Dihadapi Protokol RWA

Meskipun OpenEden memimpin di ruang RWA yang patuh, seluruh sektor masih menghadapi tantangan umum:

- Ketidakpastian Regulasi: Berbagai negara bergerak dengan kecepatan berbeda dalam menangani sekuritas yang ditokenisasi, stablecoin, dan RWA, yang berpotensi membatasi jangkauan geografis produk.

- Lingkungan Keuntungan: Dalam siklus pemangkasan suku bunga Fed, penurunan Keuntungan Treasury akan mengurangi daya tarik TBILL dan USDO, serta memicu persaingan lebih ketat dengan stablecoin berkeuntungan tinggi.

- KYC vs. Desentralisasi: Pemeriksaan kepatuhan membangun kepercayaan, namun membatasi jangkauan DeFi tanpa izin.

- Fragmentasi Cross-Chain dan Likuiditas: TBILL dan USDO terutama asli di Ethereum; meskipun cUSDO multi-chain mulai berkembang, likuiditas masih terkonsentrasi di beberapa pool.

- Risiko Smart Contract dan Operasional: Audit mengurangi risiko, namun tidak menghilangkan kemungkinan bug, kegagalan oracle, atau masalah komposabilitas dengan protokol terintegrasi.

- Tekanan Persaingan: Pemain seperti Ondo, Franklin Templeton, dan BlackRock BUIDL mulai memasuki ruang ini, menjadikan TVL dan hubungan institusional sebagai medan pertempuran kritis.

OpenEden harus terus menyeimbangkan "kedalaman kepatuhan" dengan "luasnya ekosistem" agar tetap terdiferensiasi seiring pertumbuhan RWA.

Posisi Masa Depan OpenEden dalam Pendapatan Tetap On-Chain

Dalam jangka pendek, OpenEden bertransformasi dari "penerbit Treasury yang ditokenisasi" menjadi infrastruktur pendapatan tetap on-chain. USDO berkembang menjadi alat jaminan institusional dan penyelesaian OTC, PRISM menjawab kebutuhan Keuntungan multi-strategi, dan EDEN/xEDEN menyelaraskan pendapatan protokol dengan kepentingan holder token.

Tujuan jangka menengah mencakup pengajuan lisensi tingkat lebih tinggi di Bermuda (Kelas F), ekspansi ke pusat kepatuhan Asia-Pasifik seperti Hong Kong (sudah bekerja sama dengan EX.IO dan lainnya), penanaman TBILL dan USDO ke lebih banyak kasus pinjaman dan pembayaran, serta peluncuran produk pendapatan tetap tokenisasi tambahan.

Prospek jangka panjang bergantung pada apakah siklus super RWA berlanjut. Jika manajemen treasury on-chain, stablecoin berkeuntungan, dan Treasury yang ditokenisasi menjadi blok bangunan standar DeFi, maka OpenEden—dengan peringkat kredit, kustodian BNY, dan struktur dana terintegrasi vertikal—dapat mengamankan posisi kunci di ceruk "Treasury on-chain". Sebaliknya, jika regulasi diperketat atau imbal hasil tetap rendah dalam waktu lama, pertumbuhan kemungkinan akan lebih bergantung pada kustomisasi institusional daripada adopsi ritel skala besar.

Ringkasan

Model RWA OpenEden menggunakan struktur empat lapisan—dana berlisensi, kustodian institusional, peringkat investment grade, dan Smart Contract on-chain—untuk memetakan Keuntungan Treasury AS secara aman dan transparan menjadi aset on-chain yang dapat dikomposisikan. TBILL memberikan eksposur langsung ke Treasury, USDO mengemas Keuntungan tersebut menjadi dolar on-chain fungsional, dan PRISM memperluasnya ke Keuntungan multi-strategi.

Memahami OpenEden berarti memahami satu jalur tipikal pergerakan RWA dari "narasi" menjadi "infrastruktur": kepercayaan berasal dari kepatuhan dan kustodian TradFi, nilai berasal dari bunga riil, serta likuiditas dan komposabilitas berasal dari DeFi. Jika ketiga elemen ini terpenuhi, aset riil benar-benar dapat hidup di on-chain—dan itulah logika inti yang mendorong ekspansi OpenEden di pasar pendapatan tetap on-chain.