Gambaran Acara: Tom Lee Tegaskan Target 7.700

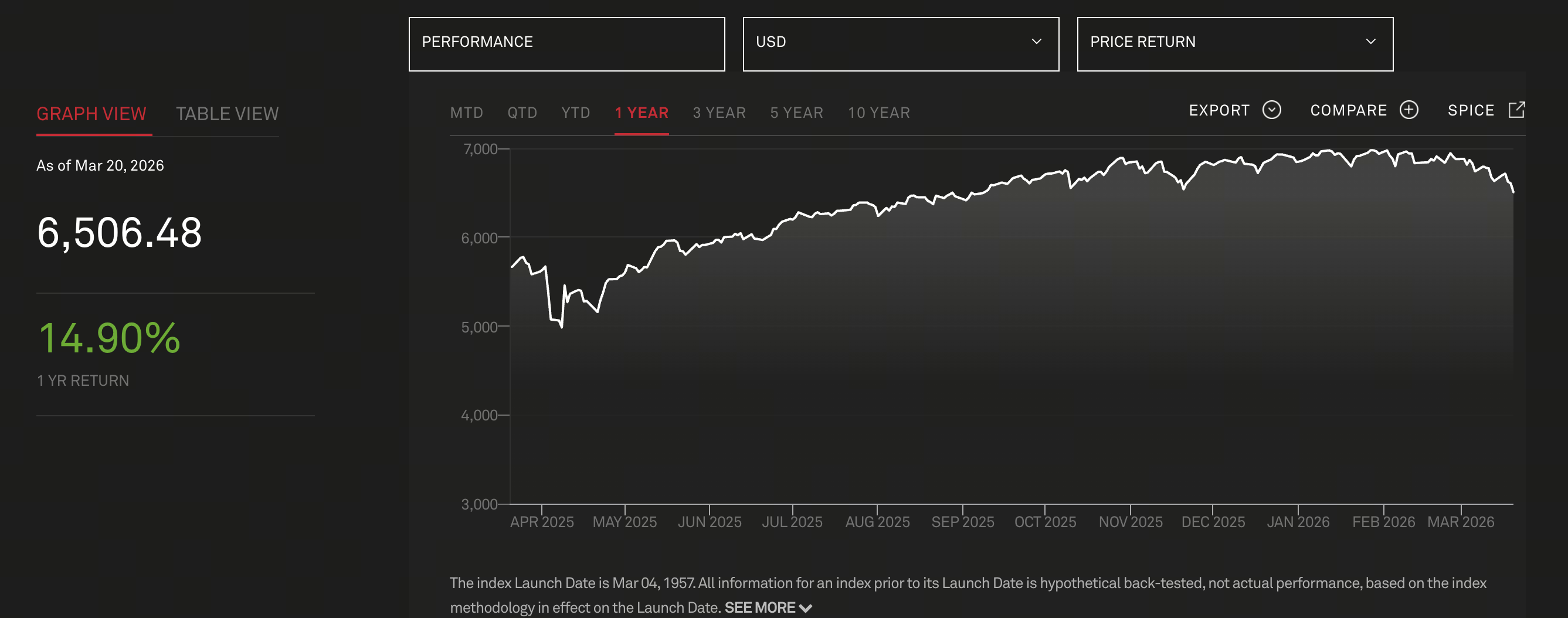

Sumber gambar: Indeks S&P 500

Sumber gambar: Indeks S&P 500

Pada Maret 2026, Tom Lee, Co-founder Fundstrat, kembali menegaskan dalam wawancara media bahwa ia tetap mempertahankan target akhir tahun S&P 500 di level 7.700 poin. Proyeksi ini merupakan bagian dari kerangka pasar jangka panjang miliknya—bukan penyesuaian sementara.

Ia menegaskan bahwa target tersebut adalah “estimasi konservatif”, hanya didasarkan pada ekspansi moderat rasio harga terhadap laba dan tidak memperhitungkan skenario pelonggaran likuiditas ekstrem maupun lonjakan pertumbuhan laba.

Pada saat yang sama, ia mengemukakan pandangan yang memicu diskusi luas di pasar: Secara historis, perang justru sering menjadi peluang beli.

Analisis Inti: Mengapa Perang Menjadi “Titik Beli”

Logika Tom Lee tidak sekadar didorong sentimen; ia bertumpu pada tiga mekanisme utama:

-

Pasar Mengantisipasi Risiko Lebih Awal: Perang umumnya berkembang secara bertahap, bukan meletus tiba-tiba. Pasar mulai menyesuaikan harga aset sebelum konflik secara resmi pecah.

-

Premi Risiko Turun Setelah Ketidakpastian Terjawab: Ketika konflik benar-benar terjadi dan skenario terburuk terkonfirmasi, pasar memasuki fase “kepastian yang dipulihkan”.

-

Kebijakan dan Likuiditas Cenderung Beralih ke Pelonggaran: Pada masa perang, kebijakan fiskal dan moneter biasanya diarahkan untuk menstimulasi ekonomi, sehingga mendukung harga aset.

Ia menegaskan bahwa, dalam delapan perang besar terakhir, pasar umumnya mulai membentuk titik dasar pada fase awal konflik, bukan baru pulih setelah perang berakhir.

Tinjauan Historis: Hubungan Siklus antara Perang dan Pasar Saham

Data historis menunjukkan bahwa dampak perang terhadap pasar saham berlangsung dalam beberapa tahap:

-

Tahap Awal (Eskalasi): Volatilitas pasar meningkat, aset berisiko melemah

-

Tahap Tengah (Pecahnya Konflik): Kepanikan memuncak, pasar mulai stabil

-

Tahap Akhir (Stimulus Kebijakan): Rekonstruksi ekonomi dan ekspansi fiskal mendorong kenaikan

Sebagai contoh, selama Perang Dunia II dan Perang Teluk, pasar saham membentuk titik dasar pada fase awal konflik.

Fenomena ini menunjukkan bahwa pasar lebih berfokus pada “perubahan ekspektasi” ketimbang pada peristiwa itu sendiri.

Struktur Pasar Saat Ini: Apakah Risiko Sudah Diantisipasi?

Tom Lee menekankan bahwa pasar saat ini bukan dalam fase “risiko yang belum diantisipasi”; sebaliknya, pasar sudah mengalami penyesuaian struktural:

-

Sektor energi: Bear market selama tiga tahun

-

Sektor keuangan: Kinerja lemah berkepanjangan

-

Raksasa teknologi (MAG-7): Memasuki siklus penyesuaian

Ketiga sektor ini secara kolektif mewakili sekitar 70% dari S&P 500, menandakan bahwa pasar secara keseluruhan telah melakukan pengurangan risiko yang signifikan.

Selain itu, lonjakan parabola harga emas sebelum konflik menandakan bahwa modal telah bergerak ke aset safe-haven. Pasar tidak mengabaikan risiko—risiko sudah diantisipasi.

Variabel Makro: Likuiditas, Suku Bunga, dan Ekspektasi Laba

Landasan target 7.700 bukan hanya sentimen atau preseden historis, melainkan tiga variabel makro utama:

-

Siklus Likuiditas: Jika Federal Reserve mengakhiri pengetatan atau beralih ke pelonggaran, hal ini akan menjadi penopang utama bagi pasar saham.

-

Pertumbuhan Laba Korporasi: Kemajuan AI dan otomatisasi meningkatkan produktivitas, menciptakan peluang pertumbuhan struktural bagi laba perusahaan.

-

Ekspansi Valuasi: Penurunan suku bunga mendorong pasar untuk memberikan kelipatan valuasi yang lebih tinggi.

Sektor dan Arus Modal: Siapa Penggerak Reli Berikutnya?

Dari perspektif struktur modal, momentum kenaikan selanjutnya bisa berasal dari tiga arah:

-

Sektor teknologi dan AI: Tetap menjadi narasi utama

-

Industri tradisional yang telah mengalami penyesuaian signifikan: Memiliki potensi pemulihan valuasi

-

Modal institusi yang kembali masuk: Setelah pengurangan risiko sebelumnya, posisi masih relatif rendah

Perlu dicatat bahwa reli pasar tidak selalu memerlukan “bull market” yang luas. Reli bisa muncul dalam bentuk rotasi struktural dan segmen kinerja unggul.

Risiko dan Ketidakpastian: Pasar Tidak Sepenuhnya Optimistis

Meskipun Tom Lee tetap optimistis, logikanya tidak berarti pasar bebas risiko:

-

Konflik geopolitik dapat meningkat lebih lanjut

-

Kenaikan inflasi dapat membatasi fleksibilitas kebijakan moneter

-

Valuasi AI yang berlebihan bisa memicu koreksi

-

Jika laba korporasi meleset, fondasi kenaikan akan melemah

Karena itu, pandangan bahwa “perang adalah titik beli” paling tepat diterapkan pada alokasi bertahap dan terukur—bukan spekulasi membabi buta.

Proyeksi ke Depan: Jalan S&P 500 Menuju 7.700

Berdasarkan informasi saat ini, perjalanan S&P 500 menuju 7.700 kemungkinan melibatkan:

-

Volatilitas jangka pendek (dipicu risiko geopolitik)

-

Stabilisasi jangka menengah (penetapan harga risiko selesai)

-

Reli jangka panjang (didukung likuiditas dan laba)

Sepanjang proses ini, narasi pasar akan berangsur-angsur bergeser dari “risiko” ke “peluang”. “Pada akhirnya, fokus pasar bukan pada krisis itu sendiri, melainkan pada potensi pertumbuhan yang muncul setelahnya.”

Kesimpulan

Prediksi Tom Lee sebesar 7.700 poin untuk S&P 500 bukan sekadar outlook optimistis, melainkan penilaian komprehensif berdasarkan pola historis, struktur pasar, dan variabel makro.

Gagasan bahwa “perang adalah titik beli” mencerminkan logika yang lebih dalam: reli pasar sering muncul dari ketidakpastian, bukan dari kepastian.

Bagi investor, kunci utama bukan menilai perang itu sendiri, melainkan mengidentifikasi:

Hanya saat ketiga faktor ini bertemu, reli pasar yang sejati akan terbentuk.