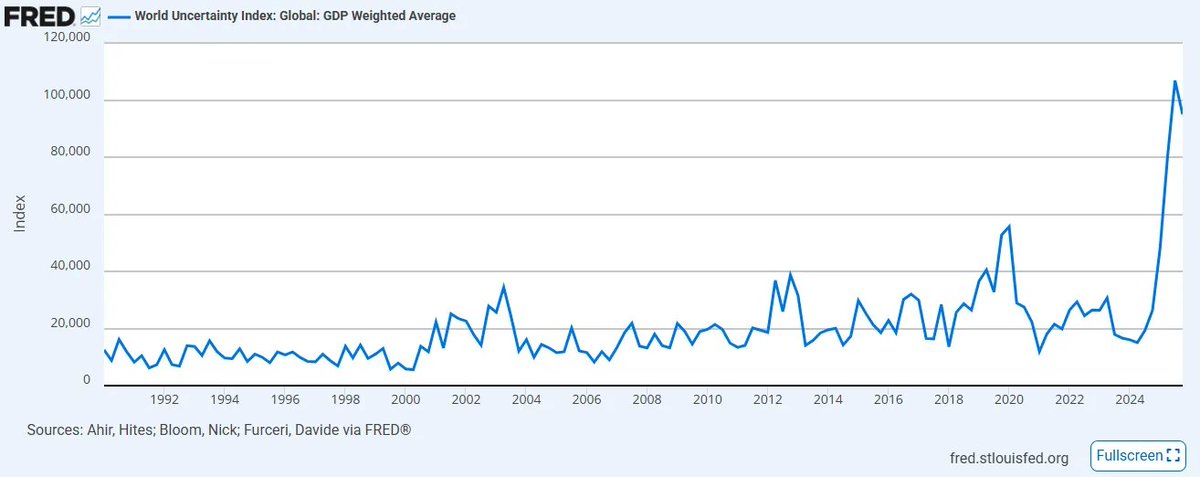

Indeks Ketidakpastian Dunia yang disusun IMF baru saja mencapai level tertinggi sejak pertama kali dirilis pada 2008. Minimnya kejelasan arah dan koordinasi terkait kebijakan serta perdagangan telah memperburuk sentimen secara signifikan sejak rekor sebelumnya dan kemungkinan akan terus meningkat, terlebih ketika aliansi dunia lama yang rapuh terlibat dalam konflik global yang belum pernah terjadi sebelumnya di Timur Tengah. Di saat yang sama, percepatan adopsi teknologi eksponensial seperti AI justru memperdalam kebingungan, baik bagi pakar maupun masyarakat umum, tentang bagaimana deflasi berbasis produktivitas dapat direkonsiliasi dengan kerangka moneter berbasis kredit yang inflasioner. Lebih buruk lagi, kredit swasta kini mengalami kehancuran besar setelah berperan dalam menopang rantai pasokan modal yang rapuh dengan memanipulasi harga modal dan mengorbankan likuiditas.

Dalam sepekan terakhir saja, kita menyaksikan:

-

Iran menunjuk Mojtaba Khamenei sebagai pemimpin tertinggi baru, sementara harga minyak mentah AS melonjak hampir 40%, menjadi kenaikan mingguan terbesar sejak 1983

-

Anthropic menggugat Departemen Pertahanan AS terkait penetapan “Risiko Rantai Pasokan”

-

Blackrock membatasi penarikan dari dana pinjaman langsung senilai \$25 miliar pada 5% setelah investor berupaya mencairkan hampir dua kali lipat dari batas tersebut

Tidak ada satu pun pihak yang dapat memprediksi secara pasti apa yang akan terjadi pada isu-isu sensitif ini, karena peristiwa ini memang belum pernah terjadi sebelumnya (dan perlu dicatat, ketiga peristiwa di atas saling berkaitan; penjelasan lebih lanjut akan dibahas nanti). Dalam situasi seperti ini, penting untuk mengambil jarak dan menelaah ulang, bukan pada hal yang tidak Anda ketahui, melainkan pada hal yang Anda ketahui dengan kepastian mutlak yang secara langsung menyebabkan peristiwa-peristiwa di atas. Seperti yang dikatakan Sherlock Holmes kepada Watson, “ketika Anda telah menyingkirkan hal yang mustahil, apa pun yang tersisa, betapapun tidak masuk akal, pasti itulah kebenarannya”; jadi tugasnya bukan mengejar yang tak pasti, tetapi berpegang pada apa yang sudah pasti benar, langsung pada akar masalah.

Dengan pola pikir tersebut, terdapat tiga kepastian dalam dekade penuh ketidakpastian ke depan yang menurut saya justru semakin menguat. Ketika saya mengatakan pasti, maksudnya adalah ini adalah peristiwa dengan probabilitas 100%. Satu-satunya hal yang benar-benar tidak diketahui hanyalah waktu pasti dan, dalam batas tertentu, tingkat keparahannya, namun setiap katalis peristiwa ini dijamin akan terjadi dalam masa hidup kita. Dengan berpegang pada apa yang tidak dipertanyakan, kita dapat mengubah rasa tidak berdaya menjadi keyakinan sejati tentang cara mempersiapkan diri menghadapi masa depan dunia.

Apa pun yang Anda baca di bawah ini bukanlah untuk menimbulkan sensasi. Ini hanyalah rangkuman fakta.

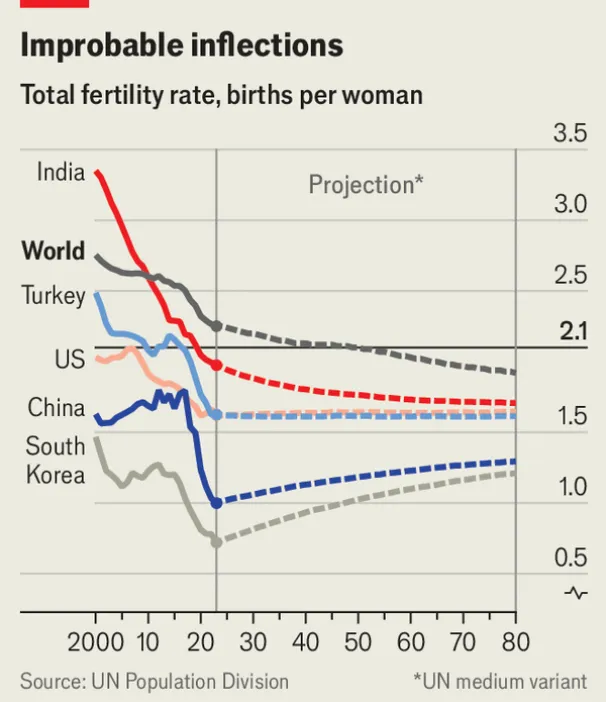

Kebenaran Pasti #1: Piramida populasi global sedang terbalik, dan seluruh kelas aset yang berdiri di atasnya akan ikut berubah

Pada 2019, World Economic Forum mengguncang konsensus institusional ketika menyatakan: “Untuk pertama kalinya, jumlah orang berusia di atas 65 tahun melebihi usia di bawah 5 tahun.” Tujuh tahun berlalu dan setelah pandemi global yang dahsyat, masyarakat dunia kini merasakan dampak beratnya, dan kondisinya terus memburuk.

3

3

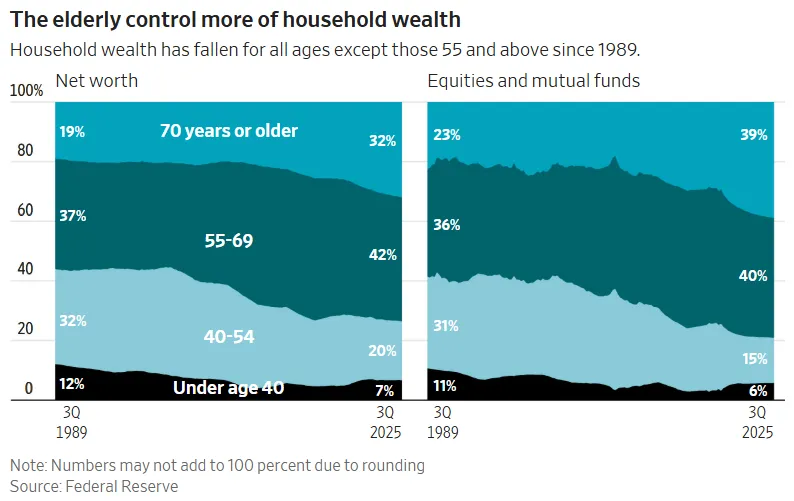

Tingkat fertilitas global nyaris jatuh di bawah tingkat pengganti, dan di negara maju, ambang itu sudah lama terlewati. Penurunan angka kelahiran dan populasi menua akan menghasilkan rasio ketergantungan tertinggi sepanjang sejarah peradaban. Lebih parah lagi, gerontokrasi di negara maju pada akhirnya membutuhkan likuiditas untuk membiayai usia harapan hidup yang terus bertambah. Hasilnya adalah transfer kekayaan antargenerasi besar-besaran: aset keuangan yang terkumpul dari satu generasi tua harus menemukan likuiditas dalam untuk keluar. Skala modal ini sangat besar: kapitalisasi pasar saham AS sekitar \$69 triliun (hanya Boomers menguasai sekitar \$40 triliun+), sementara properti residensial AS menambah sekitar \$50 triliun (dan generasi Boomers serta yang lebih tua diperkirakan memiliki lebih dari \$20-25 triliun meskipun hanya mewakili kurang dari 20% populasi). Secara keseluruhan, hampir \$60-70 triliun kekayaan harus keluar dari sistem aset modal, dan semuanya akan mencari jalan keluar tepat ketika generasi muda berikutnya memiliki daya beli yang menurun dan kekayaan disposabel yang terbatas.

4

4

Saat generasi tersebut akhirnya terpaksa menjadi penjual, hampir pasti ini akan memicu periode deflasi aset yang berkepanjangan. Mekanisme dasar pasar saham pada intinya hanyalah tren demografi; pasar naik ketika populasi penabung akumulatif aset tumbuh stabil menuju masa pensiun. Hal ini paling jelas terlihat pada kehancuran “private credit” yang luar biasa, bom waktu senilai \$2 triliun yang tersimpan di dana pensiun, endowment, dan asuransi jiwa, semuanya menjalankan bisnis transformasi likuiditas artifisial yang hampir menipu bagi generasi muda.

Namun, setelah generasi muda menyadari bahwa mereka hanya dijadikan likuiditas keluar bagi orang tua mereka, mereka akan berhenti mengambil peran tersebut. Tidak ada yang mau membeli grafik yang terus menurun selamanya. Inilah alasan mengapa pemerintahan Trump mendorong rekening investasi anak. Inilah alasan tokenisasi ekuitas didorong secara agresif: untuk memudahkan modal asing menyerap ekuitas AS. Dan inilah alasan RIA beralih ke portofolio model terkomputerisasi secara massal, tanpa bertanya pada pertanyaan terpenting: mengapa?

Semua ini adalah mekanisme untuk menunda keniscayaan: tidak akan ada permintaan ketika Boomers menjual secara inelastis kecuali Anda “wajibkan” generasi muda, modal asing, atau mesin. Lihat saja desain rekening anak Trump, yang melarang segala bentuk diversifikasi. Obligasi, ekuitas internasional, dan alternatif secara eksplisit dilarang; hanya eksposur indeks ekuitas AS yang diizinkan. Setelah usia 18 tahun, rekening berubah menjadi IRA, lengkap dengan penalti penarikan yang berat, jauh lebih ketat dibandingkan rekening UTMA standar yang memberikan likuiditas penuh tanpa batasan saat dewasa. Jelas bahwa ini bukanlah kendaraan pembentukan kekayaan untuk anak-anak. Ini adalah saluran terkunci satu arah selama lebih dari 40 tahun yang dirancang, sengaja atau tidak, untuk menjadikan satu generasi sebagai likuiditas keluar tertawan bagi generasi sebelumnya.

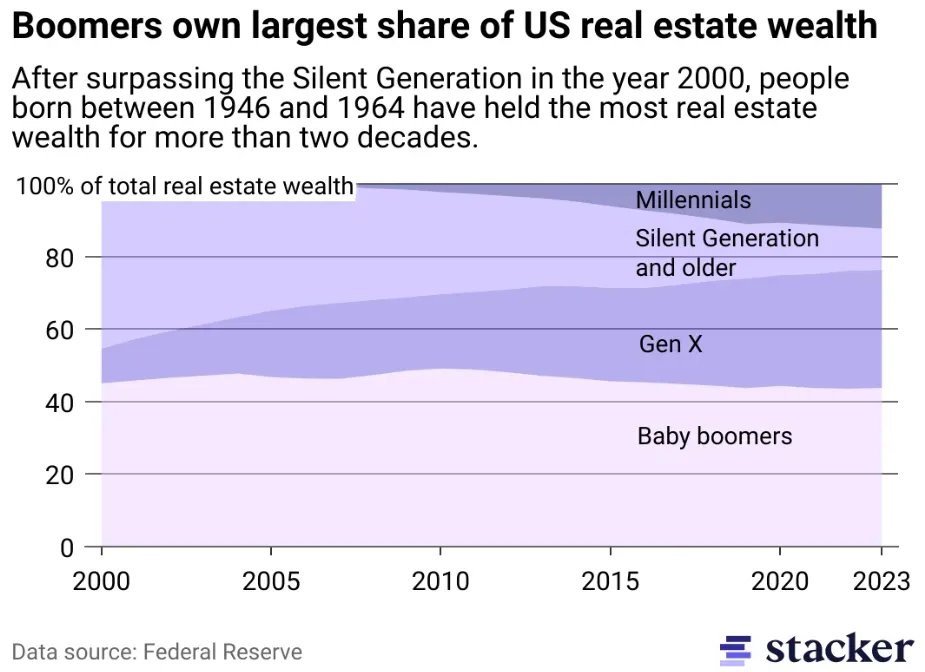

Hal ini paling nyata di sektor properti, yang menjadi pusat gelembung aset terbesar sepanjang masa. Satu generasi mengeksploitasi durasi dengan menimbun pasokan tetap selama puluhan tahun sehingga harga rumah benar-benar terlepas dari produktivitas ekonomi komunitasnya. Untuk sebagian besar properti residensial dan komersial (kecuali aset trofi yang beroperasi di ekonomi berbeda), keterjangkauan adalah ilusi. Generasi dengan upah yang tidak pernah mengejar harga rumah tidak akan membeli rumah pada harga saat ini. Bagi yang beruntung, banyak properti akan diwariskan secara alami kepada anak. Jika tidak ada ahli waris, properti akan dijual ke pasar dengan jumlah penduduk dan pembentukan rumah tangga yang secara struktural lebih sedikit. Lagi-lagi, aritmatika ini kejam dan tak terhindarkan: deflasi perumahan besar-besaran bukanlah kemungkinan. Itu adalah kesimpulan.

Untuk mempercepat peristiwa likuiditas, tekanan deflasi ini akan diperparah secara paradoks oleh kenaikan pajak properti ketika properti menyelesaikan transisinya dari aset investasi menjadi barang konsumsi, yang makin terindeks pada inflasi belanja pemerintah: sekolah negeri, layanan sosial, infrastruktur kota, dan biaya jasa yang terus meningkat dibandingkan barang. Tekanan fiskal saja sudah akan memaksa penjualan yang tidak pernah disiapkan pasar untuk menyerapnya. Langkah Wali Kota Mamdani untuk menaikkan pajak properti di New York City bukan anomali; ini adalah pertanda era “Pajak Aset Modal Tidak Produktif” yang akan datang, dan akan sangat terasa di kota-kota dengan ketimpangan kekayaan yang sudah tidak berkelanjutan secara politik. Ini membawa kita pada kepastian kedua.

Kebenaran Pasti #2: Ketimpangan kekayaan akan mencapai titik puncak, dan pajak kekayaan akan menjadi jawaban yang tidak diinginkan siapa pun

Tantangan demografi di atas paling baik dipahami sebagai keruntuhan vertikal, piramida populasi yang perlahan terbalik, dasarnya kosong sementara beban lansia di atas makin berat untuk ditopang. Namun selain keruntuhan demografi vertikal yang akan datang, ada pula jurang yang makin melebar di sumbu horizontal yang jauh lebih mengkhawatirkan: ketimpangan pendapatan.

Saat kita membaca berita seperti “10% populasi dunia menguasai 76% kekayaan global” (Sumber: Laporan Ketimpangan Dunia PBB 2022), penting untuk memahami perbedaan mendasar. Ini bukan cerita tentang beberapa negara menjadi sangat kaya sementara yang lain tertinggal. Ini adalah kisah tentang apa yang terjadi di dalam setiap negara, secara global: jurang antara kaum kaya dan yang lain makin melebar di mana-mana, di seluruh geografi, dan makin cepat di setiap garis waktu yang dapat diukur.

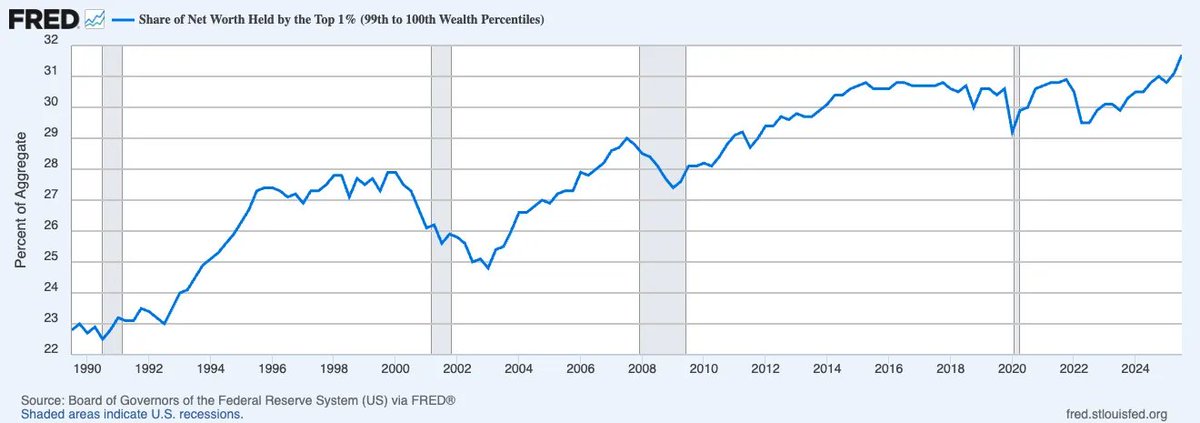

Dan lebih tepatnya, seperti yang telah dicermati pembaca teliti, masalahnya lebih dari sekadar ketimpangan pendapatan: ini adalah ketimpangan kekayaan. Tak pernah dalam sejarah tercatat, konsentrasi kekayaan sebesar saat ini dikuasai 1% teratas. Perhatikan bagaimana porsi kekayaan bersih yang dikuasai 1% teratas di Amerika Serikat terus naik tanpa henti, kini mendekati sepertiga dari seluruh kekayaan nasional.

Perbedaan antara pendapatan dan kekayaan sangat penting di sini. Pendapatan, sebagai konstruksi transaksional, atau “uang yang bergerak,” berfungsi sebagai ukuran produktivitas berbasis harga pasar. Kekayaan tidak. Kekayaan non-capex adalah “uang yang diam”: tidak secara inheren produktif, dan dalam permainan kredit zero-sum, justru menjadi beban bagi suplai uang beredar yang dibutuhkan ekonomi untuk berfungsi. Ketika kekayaan terkonsentrasi seperti saat ini, uang berhenti bergerak, dan kecepatan konsumsi yang menopang aktivitas ekonomi luas perlahan mati lemas.

Dalam skenario tersebut, tanpa pertumbuhan produktivitas berarti untuk menciptakan sumber daya baru, pajak kekayaan—meski terus menuai kontroversi—menjadi hasil yang hampir tak terhindarkan dari nihilisme fiskal. Ini karena satu-satunya mekanisme yang layak untuk menyeimbangkan kembali persamaan adalah dengan mengenakan pajak atas kekayaan itu sendiri, betapapun tidak presisi atau tidak sehatnya. Pajak kekayaan bisa dianggap sebagai cerminan dari jaminan sosial; yang satu mengambil dari bawah untuk subsidi hidup, yang lain mengambil dari atas untuk menopangnya. Keduanya, dengan caranya sendiri, adalah perampasan atas kejadian yang belum terealisasi. Satu berjalan secara vertikal (dari yang muda), satunya secara horizontal (dari yang kaya).

Proses implementasi sudah dimulai. Pada 12 Februari 2026, DPR Belanda mengesahkan undang-undang bersejarah yang akan mengenakan pajak flat 36% atas kenaikan nilai tahunan saham, obligasi, dan mata uang kripto, terlepas dari apakah aset tersebut sudah dijual. RUU tersebut kini menunggu persetujuan Senat, di mana partai pendukungnya sudah memegang mayoritas, sehingga hampir pasti lolos. Apakah ini dapat dipertanggungjawabkan secara moral, matematis, atau dapat ditegakkan secara hukum adalah hal yang tidak relevan, dan mereka yang terjebak pada pertanyaan tersebut akan melewatkan inti cerita. Pertanyaan yang tepat jauh lebih sederhana dan berdampak: apa yang terjadi saat ini diterapkan ke seluruh dunia?

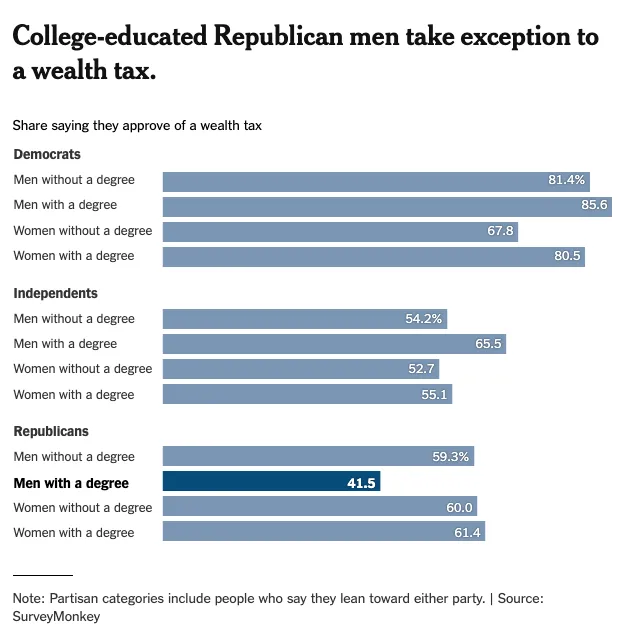

Lihat saja ke tanah kelahiran dan benteng terakhir kapitalisme: Amerika. Perhatikan survei New York Times tentang sentimen publik terhadap pajak kekayaan. Dukungan hampir universal di seluruh segmen demografi (kecuali pria berpendidikan tinggi, kelompok yang makin menyusut).

Ini sangat penting untuk memahami “kewarganegaraan” modal. Banyak yang menganggap liberalisasi rekening modal adalah keniscayaan dunia modern, namun mereka yang kurang beruntung tahu bahwa modal bisa dibatasi kapan saja, seperti ditunjukkan China, Rusia, dan negara lain, ketika negara mengambil keputusan demikian. Masalahnya selama ini adalah pelarian: ketika satu negara menerapkan pajak kekayaan, modal langsung lari ke yurisdiksi berikutnya. Namun ketika nihilisme fiskal dirasakan secara universal dan kehendak politik global mengarah pada satu pilihan, kesepakatan kolektif menjadi tak terhindarkan, di mana surga pajak yang selama ini diuntungkan dari dilema narapidana tak lagi bisa menghindar.

Setelah keputusan Belanda, Uni Eropa sudah aktif membahas kerangka koordinasi pajak yang dirancang khusus untuk mencegah pelarian modal antarnegara anggota. Di pertengahan abad ke-21, paspor global modal akan dicabut dan diganti visa Schrödinger yang sekaligus berlaku dan tidak berlaku, tergantung siapa yang mengawasi dan menegakkan. Pengurungan modal lokal hanya akan memperkuat permintaan atas “outside money” yang bisa melewati lapisan kepatuhan sepenuhnya. Selamat datang di kelahiran kembali ekonomi berbasis price specie, didukung oleh uang keras.

Berdasarkan kerangka David Hume dalam esainya tahun 1752 “Of the Balance of Trade,” investor modern selama ini menganggap outside money adalah aset seperti emas atau Bitcoin, sesuatu yang tanpa negara, tanpa yurisdiksi, tidak tunduk pada kedaulatan mana pun. Namun kini empat abad kemudian, kategori outside money baru muncul yang secara fundamental mendefinisikan ulang keunggulan komparatif itu sendiri. Saatnya menulis esai baru hubungan internasional: “Of the Balance of Intelligence.”

Seperti Hume mengemukakan bahwa surplus perdagangan dan arus emas menentukan kekuatan relatif suatu negara, penentu keunggulan komparatif baru adalah konsentrasi infrastruktur AI produktif, khususnya siapa yang memiliki compute, siapa yang menguasai data, dan siapa yang menetapkan aturan model yang menjadi dasar segalanya. Modal akan mengalir ke supremasi kecerdasan sebagaimana dulu ke supremasi manufaktur, dan negara, institusi, serta individu yang memahami ini lebih awal akan menentukan hierarki kekayaan baru. Ini membawa kita ke kepastian ketiga.

Kebenaran Pasti #3: AI akan menghancurkan nilai relatif Tenaga Kerja, dan mendefinisikan ulang nilai Modal untuk ekonomi berbasis intensi

Dalam Das Kapital, Karl Marx mendeskripsikan modal sebagai “tenaga kerja mati yang, seperti vampir, hanya hidup dengan mengisap tenaga kerja hidup, dan makin hidup ketika makin banyak tenaga kerja yang diisapnya.” Kutipan ini menyoroti pandangan sosialis bahwa modal dalam bentuk akumulasi tenaga kerja secara reflektif mengeksploitasi dirinya sendiri dengan mengonsumsi tenaga kerja hidup demi meningkatkan nilainya selamanya.

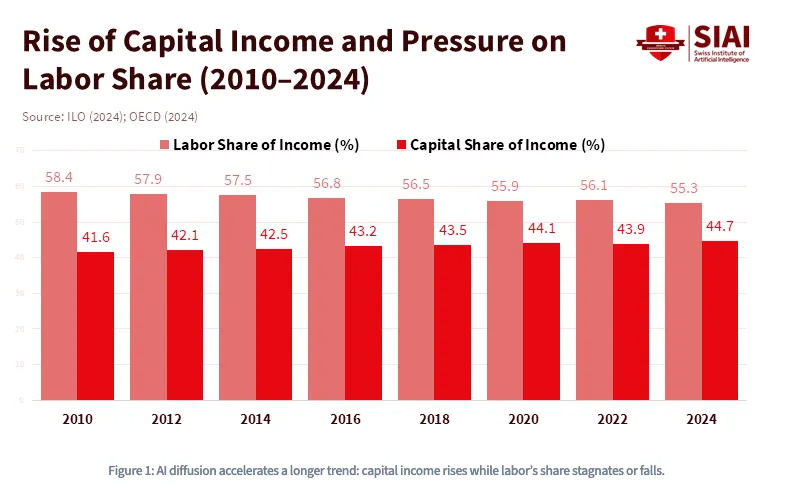

Namun, Marx melakukan kekeliruan penting ketika menekankan bahwa modal secara alami bersifat inert dan membutuhkan konsumsi tenaga kerja manusia terus-menerus untuk menghasilkan laba. Dengan lonjakan kredit dan kini kecerdasan buatan, kita akan memasuki paradigma baru di mana “sang vampir” tidak hanya sepenuhnya dinamis, namun bahkan melewati tenaga kerja manusia dan hanya membutuhkan konsumsi energi kinetik untuk menghasilkan laba. Seperti grafik di bawah ini, tren tersebut sudah terjadi lebih dari satu dekade melalui kenaikan pendapatan modal relatif terhadap penurunan porsi tenaga kerja, dan AI akan mendorongnya melewati titik balik tanpa jalan kembali.

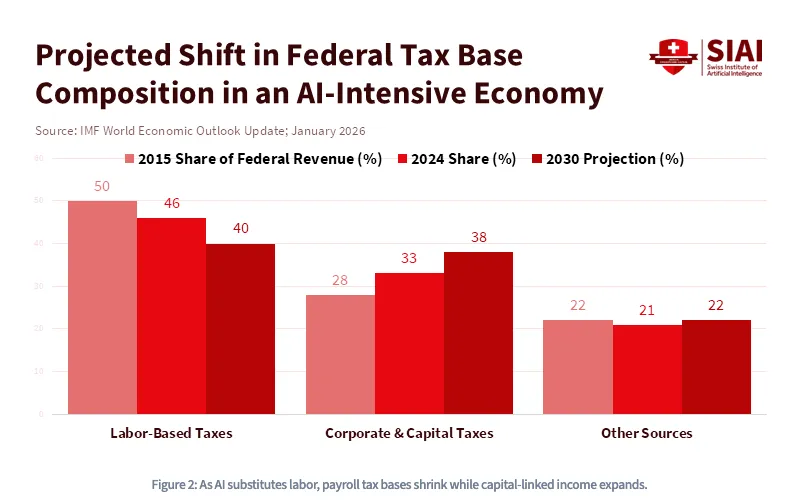

Sejak 1980, porsi tenaga kerja dalam PDB AS turun dari sekitar 65% menjadi di bawah 55%, dan itu sebelum LLM hadir di pasar. Goldman Sachs memperkirakan pada 2023 bahwa AI generatif dapat mengekspos 300 juta pekerjaan penuh waktu pada otomatisasi.

Dengan kata lain, AI bukan hanya padat modal—ia juga destruktif terhadap tenaga kerja. Kenaikan AI akan secara permanen mengubah prinsip ekonomi dasar masyarakat, membentuk ulang hubungan modal dan tenaga kerja dengan cara yang tak dapat diubah. Lebih spesifik, ketika biaya tenaga kerja menyatu dengan biaya komputasi, bentuk baru perang modal akan muncul di panggung global, menuntut subsidi pemerintah serta kebijakan industri dan fiskal radikal dalam skala yang belum pernah dicoba sebelumnya. Di dunia ini, modal adalah raja. Kepemilikan aset akan menjadi satu-satunya batas antara martabat dan kelas bawah permanen. Inilah alasan IMF memproyeksikan bahwa dalam ekonomi yang didominasi AI, basis pajak federal akan bergeser dari pendapatan tenaga kerja ke pajak perusahaan dan capital gain.

Namun, modal itu sendiri juga akan didefinisikan ulang, karena kepemilikan aset kini tidak terbatas pada aset finansial semata. Industri AI yang rakus mengonsumsi bahan kedua yang mungkin lebih berharga dan lebih non-fungible daripada energi murni. Bahan itu adalah data. Tepatnya, jejak data yang Anda hasilkan setiap hari yang menyediakan konteks untuk inferensi dan pembelajaran. Dunia bergerak menuju paradigma di mana nilai premium akan diberikan pada pikiran, aktivitas, perintah, selera, dan di atas segalanya, intensi manusia. Intensi Anda akan menjadi bernilai. Ketika intensi menjadi modal, akan muncul tatanan ekonomi yang berbeda secara struktural di mana kepemilikan aset akan tampak sangat non-kustodian, beroperasi di luar jalur institusi keuangan KYC/AML seperti yang kita kenal. Sistem agen sudah dibekali dompet kripto untuk membayar compute, API, dan data secara otonom. Ini adalah keniscayaan praktis bagi dunia di mana nilai harus berpindah mulus di antara sistem agenik otonom yang mengutamakan penggunaan berbasis transaksi eksplisit, di mana tenaga kerja dan modal hidup berdampingan dalam status superposisi Schrödinger.

Secara historis, aset finansial tetap berada di jalur regulasi yang ditetapkan pengawas keuangan, seperti SEC, CFTC, FINRA, FASB, dsb. Namun saat aset berkembang menjadi sesuatu yang lebih “aktif” secara ontologis—di mana jejak data Anda menjadi agunan dan intensi menjadi output yang dapat dimonetisasi (karena model harga berbasis konsumsi mengambil alih melalui produk terbuka berbasis API yang bisa menanamkan konteks)—sistem AI akan mengaburkan batas perimeter regulasi ke segala arah. FCC berwenang karena “asap kognitif” Anda bergerak melalui spektrum. FTC berwenang karena panen intensi adalah isu perlindungan konsumen. DoD berwenang karena kedaulatan data adalah isu keamanan nasional. Dengan kata lain, superposisi tidak berhenti di tingkat aset, tetapi justru bermetastasis ke arsitektur regulasi. Ketika tidak ada otoritas tunggal yang bisa menarik garis tegas tentang apa itu “aset finansial,” definisi uang (siapa yang menerbitkan, siapa yang melindungi, siapa yang bisa menyita) menjadi pertanyaan geopolitik paling diperebutkan abad ini di tingkat global.

Selamat datang di era uang agenik.

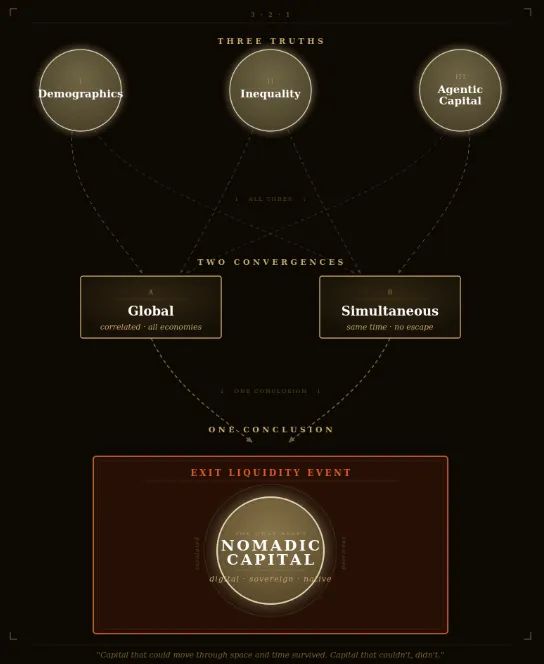

Tiga Kepastian, Dua Konvergensi, Satu Kesimpulan

Jika Anda sudah membaca sejauh ini, mungkin Anda merasakan kegelisahan—barangkali sekali lagi terombang-ambing dalam ketidakpastian besar. Namun ingat: tujuan utama esai ini adalah menemukan kejelasan. Mari kita tegaskan bersama: ketiga kekuatan ini—keruntuhan demografi, ketimpangan kekayaan, dan pergeseran tenaga kerja akibat AI—pasti akan terjadi. Ini bukan risiko terpisah yang bisa ditimbang dan dihedging secara terisolasi; semuanya terjadi bersamaan secara definisi. Piramida runtuh secara vertikal sementara lantainya terbelah horizontal, dan tekanan tektonik di bawah keduanya diperkuat oleh revolusi teknologi yang hanya memihak satu hal: modal.

Banyak investor mencoba menavigasi ketidakpastian ini dengan menawarkan resep parsial untuk masalah parsial, rotasi di sini, lindung nilai di sana, taruhan tematik pada infrastruktur AI, atau taruhan kripto yang penuh harapan. Argumen tandingan paling menggoda—dan paling membuat investor konvensional tertidur lelap—adalah pelarian optimisme teknologi: bahwa pertumbuhan produktivitas berbasis AI akan memperbesar kue cukup cepat untuk mengalahkan keruntuhan demografi. Ini pandangan yang menggoda. Namun justru inilah jenis alasan yang terdengar canggih padahal sepenuhnya meleset dari inti masalah.

Kenaikan produktivitas tidak pernah, dalam sejarah, terdistribusi cukup cepat atau cukup merata untuk mencegah keretakan politik dan sosial yang ditimbulkan ketimpangan. Revolusi Industri tidak mencegah pemberontakan tenaga kerja; justru menyebabkannya, meskipun menciptakan kekayaan agregat belum pernah terjadi sebelumnya. Dan yang paling penting, AI bukanlah pengali produktivitas netral: secara arsitektur, AI adalah konsentrator modal. Setiap dolar produktivitas yang dihasilkan pertama-tama dan paling tahan lama mengalir ke siapa pun yang memiliki compute, data, dan model. Para optimis tidak salah bahwa kue akan bertambah besar. Mereka salah tentang siapa yang akan menikmatinya, dan perbedaan itu adalah seluruh argumennya.

Begitu Anda melihat cukup luas untuk melihat fenomena global yang benar-benar tak terbalikkan apa adanya, keyakinan arah menjadi sangat jelas.

-

Sudah pasti 100% bahwa demografi global akan memburuk seiring populasi negara besar menua dan menyusut

-

Sudah pasti 100% bahwa ketimpangan kekayaan akan melebar hingga memicu pembatasan modal global bersejarah baik lintas negara maupun di dalamnya

-

Sudah pasti 100% bahwa AI akan secara struktural menguntungkan modal dibandingkan tenaga kerja, melahirkan bentuk modal liminal baru dalam skala yang belum pernah ditemui ekonomi global

Dan yang paling penting, deskripsi kunci dari ketiga poin tersebut bermuara pada satu hal: global. Demografi lintas generasi, alokasi aset, dan biaya modal belum pernah sekorelasi ini dalam sejarah, dan korelasi itu makin menguat. Selain itu, korelasi menguat tidak hanya secara spasial, tetapi juga temporal karena demografi kekayaan hanya berjalan satu arah. Artinya, konvergensi ini, selain bersifat global, juga akan terjadi secara simultan.

Bersama-sama, ini menciptakan apa yang saya anggap sebagai masalah tawar-menawar kolektif terbesar abad modern: Dilema Narapidana Likuiditas Keluar Generasi. Ini menimbulkan pertanyaan seperti:

-

Akankah generasi muda secara sukarela “memiliki sebagian kapitalisme AS” saat juga terasa seperti perintah pemerintah adalah “tahan tas orang tua Anda?”

-

Akankah para miliarder kaya secara sukarela memilih dikenai pajak besar ketika teman-teman mereka lari ke perencanaan “efisien pajak?”

-

Akankah perusahaan AI secara sukarela memperlambat pengembangan saat pesaing bayaran mereka terus mendistorsi biaya modal, dengan atau tanpa Anda?

Keseimbangan Nash akan muncul saat semua pemain membelot sebagai strategi dominan rasional, terlepas dari apa yang dilakukan pihak lain, karena harga inersia terlalu mahal untuk ditanggung. Jadi saat waktunya tiba, semua orang akan mencari likuiditas keluar secara bersamaan.

Kompromi Faustian atas likuiditas ini harus dipahami bukan sebagai kemungkinan, bukan sebagai risiko ekor yang bisa dimodelkan dan dihedging, melainkan sebagai peristiwa koordinasi massal paling dapat diprediksi dalam sejarah pasar modal manusia. Sebagian akan berargumen bahwa di dunia deflasi Anda ingin memiliki obligasi, instrumen berbunga nominal, atau saham AI yang menunggangi kurva eksponensial. Mungkin saja. Namun acuan utama saya lebih sederhana dan struktural: Anda ingin memiliki sesuatu yang tidak akan menjadikan Anda likuiditas keluar bagi orang lain. Dalam kerangka itu, hal terakhir yang ingin Anda miliki, secara berurutan, adalah properti, obligasi, dan saham AS. Semua ini adalah instrumen manipulasi durasi yang dirancang, sengaja atau tidak, sebagai perampokan kekayaan lintas generasi terbesar sepanjang sejarah.

Sebaliknya, yang ingin Anda miliki harus memenuhi tiga syarat sekaligus, secara terbalik.

-

Pertama, apa yang saat ini paling sedikit dimiliki secara demografis dengan potensi kepemilikan terbesar di masa depan

-

Kedua, apa yang paling mungkin menjadi tempat berlindung aman tanpa yurisdiksi saat mobilitas modal sangat dibatasi, dikenai pajak, atau bahkan disita sepenuhnya

-

Ketiga, apa yang paling menyerupai bentuk modal yang benar-benar akan digunakan ekonomi otonom, agenik, tanpa perantara untuk menjalankan fungsi produktivitas pengganti biaya tenaga kerja manusia

Ketika Kekaisaran Ottoman menembus tembok Konstantinopel pada abad ke-15, kelas pedagang Bizantium kehilangan segalanya yang dinominasikan dalam kepercayaan kekaisaran: tanah, gelar, obligasi negara. Apa pun, semuanya lenyap. Namun para cendekia muda ambisius dan pedagang muda yang memindahkan kekayaan portabel mereka, seperti manuskrip, emas, pengetahuan ke Florence, justru memicu apa yang kemudian dikenal sebagai Renaisans.

Salah satunya adalah cendekiawan muda Bizantium bernama Johannes Bessarion. Lahir tahun 1403 di Trebizond, Laut Hitam, ia melarikan diri dari Konstantinopel membawa peti-peti manuskrip Yunani tak tergantikan—warisan intelektual dunia kuno. Ia adalah orang yang memberi Barat buku dan manuskrip terbanyak pada abad ke-15, menciptakan salah satu “teknologi informasi” paling awal: Biblioteca Marciana, repositori open-source pertama (yaitu perpustakaan umum) dalam sejarah Eropa Latin. Koleksi itu, yang kini berada di Venesia, menjadi sumber langsung bagi Aldus Manutius, yang menggunakannya untuk mencetak karya lengkap Aristoteles dan puluhan klasik Yunani, memicu revolusi percetakan yang kemudian berlanjut ke Reformasi, Revolusi Ilmiah, dan Pencerahan. Modal portabel, berdaulat, tanpa yurisdiksi yang dibawa Bessarion melintasi perbatasan ini berkembang menjadi lima abad peradaban Barat.

Modal yang bisa bergerak melintasi ruang dan waktu, bertahan. Modal yang tidak bisa, lenyap.

Ini membawa kita pada kesimpulan akhir, satu keputusan radikal yang layak dipertimbangkan saat Anda dihadapkan pada jebakan banyak pilihan konvensional:

Yang ingin Anda miliki adalah modal nomaden. Modal yang portabel melintasi demografi waktu, batas politik, dan ekosistem AI-native. Modal yang dapat melewati Selat Hormuz moneter. Nomaden di abad ke-21 berarti digital. Instrumen spesifiknya bisa berbeda, karena orang dengan agensi tinggi akan sampai pada kesimpulan berbeda; teori

Radical Portfolio Theory

menyediakan satu kerangka kerja yang layak dengan komposisi 60% aset patuh dan 40% aset perlawanan. Namun jika Anda mengikuti tiga syarat tersebut secara disiplin—memiliki apa yang kelak dibutuhkan generasi muda, memiliki apa yang tak bisa dengan mudah dijangkau pemerintah, memiliki apa yang benar-benar akan digunakan ekonomi otonom—tujuannya menjadi bukan lagi prediksi, melainkan keniscayaan. Ketidakpastian berubah menjadi kepastian.

Pada akhirnya, hanya ada satu aset radikal dalam sejarah yang sejak baris kode pertamanya dirancang untuk memenuhi ketiga syarat tersebut sekaligus. Bagi mereka yang berpikiran agensi tinggi, bagian ini mudah.

Sisanya hanya soal waktu.

Disclaimer:

-

Artikel ini diterbitkan ulang dari [dgt10011]. Seluruh hak cipta milik penulis asli [dgt10011]. Jika ada keberatan terhadap penerbitan ulang ini, silakan hubungi tim Gate Learn, dan mereka akan menindaklanjuti dengan segera.

-

Penafian Tanggung Jawab: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

-

Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiarisme atas artikel terjemahan.