撰文:Four Pillars

编译:AididaoJP,Foresight News

Intisari Utama

- Token ≠ Kepemilikan Saham. Saat penilaian harus menggunakan nilai perusahaan / pendapatan pemilik, bukan nilai perusahaan / pendapatan protokol.

- Rasio akrual (proporsi pendapatan protokol yang akhirnya bisa diterima pemilik) adalah indikator diagnosis utama. Dalam proyek yang kami bandingkan, rasio ini berkisar dari 25% hingga 100%.

- “Dilusi” juga berbeda. Insentif tim adalah biaya operasional nyata (harus dimasukkan ke dalam pengganda valuasi), sedangkan pelepasan oleh investor adalah peristiwa pasar (tidak perlu dimasukkan ke dalam pengganda).

- Nilai kas negara harus dilihat dari “keterpaan”. Masalahnya bukan berapa banyak uang di kas negara, tetapi apakah pemilik bisa mengeluarkannya?

Sering saya lihat ada kesalahan umum dalam penilaian kripto: seseorang mengeluarkan protokol dengan pendapatan biaya tahunan 500 juta dolar, membagi kapitalisasi pasar dengan angka ini, mendapatkan pengganda satu digit, lalu menyimpulkan bahwa itu “murah”. Rumus ini salah baik dari denominator maupun numerator-nya. Investor mengira mereka membeli dengan valuasi 5x, padahal jika mempertimbangkan pendapatan yang benar-benar bisa mereka terima, pengganda ini bisa 20x.

Price-to-earnings ratio (PER) adalah titik awal yang baik, tetapi mengabaikan neraca dan struktur modal—itulah sebabnya dalam keuangan tradisional digunakan pengganda nilai perusahaan (EV/EBITDA). Namun, saat menerapkan EV/EBITDA ke token, akan menghadapi tiga masalah mendasar:

- Aset kas negara: pemilik tidak memiliki hak klaim yang sah.

- Pendapatan protokol: sebagian besar mungkin tidak sampai ke tangan pemilik.

- Biaya terbesar: bukan muncul di laporan laba rugi, melainkan dalam bentuk penerbitan token baru.

Artikel ini bertujuan membangun kerangka penilaian yang sesuai dengan karakteristik token. Indikator utama adalah nilai perusahaan / pendapatan pemilik—yaitu harga yang Anda bayar untuk setiap dolar pendapatan yang akhirnya masuk ke kantong Anda (sebagai pemilik token), sekaligus mempertimbangkan pengaruh neraca dan biaya bisnis nyata. Saya akan gunakan lima protokol (HYPE, PUMP, MAPLE, JUP, SKY) sebagai contoh, ini bukan saran investasi, melainkan demonstrasi metode.

1. Bagaimana Menghitung “Nilai Perusahaan” Token?

Kesalahan pertama dalam penilaian token adalah starting point—langsung pakai kapitalisasi pasar, padahal kapitalisasi pasar tidak sama dengan nilai perusahaan.

Dalam keuangan tradisional, logikanya jelas:

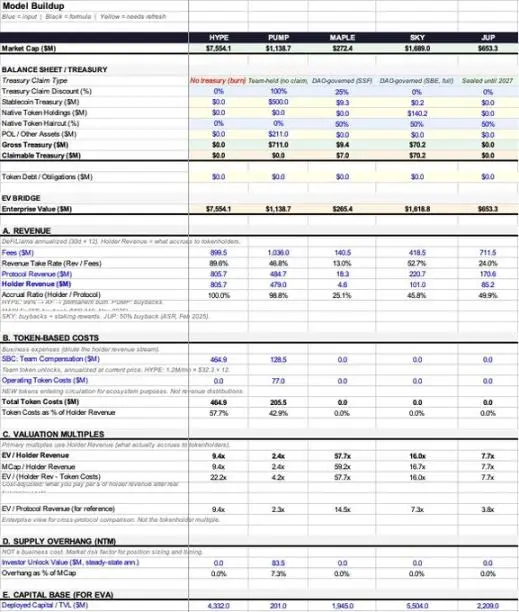

Nilai perusahaan = Kapitalisasi pasar + Utang - Kas

Karena jika Anda membeli seluruh perusahaan, Anda harus menanggung utang, sekaligus bisa mengambil kasnya. Mengurangi kas adalah wajar, karena uang itu secara hukum menjadi milik Anda.

Namun di dunia kripto, situasinya lebih kompleks. Mulai dari token yang dihancurkan otomatis (USDC masuk, token dihancurkan secara permanen, tidak ada yang bisa klaim USDC tersebut), hingga dompet yayasan (berisi ratusan juta dolar, tapi tidak punya hak pengelolaan maupun mekanisme distribusi), berbagai kondisi ada. Masalah utamanya bukan “apa di kas negara”, melainkan “apakah pemilik bisa mengeluarkannya?” (Tentu, jika ada akuisisi penuh protokol, diskon hilang, sama seperti di keuangan tradisional. Di sini yang dimaksud “hak klaim diskon” terutama untuk kami pemilik saham minoritas.)

Saya pakai istilah “nilai perusahaan” karena logikanya sama: Anda menghitung berapa biaya yang harus dikeluarkan untuk mendapatkan bisnis inti, sekaligus mengeluarkan bagian yang bukan milik Anda dari neraca. Rumusnya:

Nilai perusahaan token = Kapitalisasi pasar + Utang token - Aset kas yang dapat diambil

Saat ini sebagian besar protokol belum memiliki “utang token”, jadi fokus utama biasanya di aset kas negara.

Mari kita uraikan apa saja di kas negara. Biasanya, kas protokol terdiri dari tiga kategori aset:

- Stablecoin: uang nyata, secara prinsip bisa diambil sepenuhnya.

- Token asli: token protokol sendiri. Dikurangi bagian ini sama dengan “mengurangi diri sendiri”, biasanya perlu diskon minimal 50%.

- Likuiditas yang dimiliki protokol (POL) dan aset lain.

Total aset kas = Stablecoin + Token asli × (1 - diskon yang dianggap wajar) + POL

Namun total aset ≠ aset yang dapat diambil. Inilah inti dari kerangka ini.

Beberapa protokol bahkan tidak punya aset kas yang bisa didiskon. Misalnya mekanisme penghancuran murni (USDC masuk, digunakan untuk buyback dan dihancurkan), tidak membentuk aset neraca yang bisa diklaim. Dalam kasus ini, aset kas yang dapat diambil = 0, sehingga nilai perusahaan = kapitalisasi pasar. Ini kondisi paling jelas, tidak perlu penilaian subjektif.

Untuk kas negara yang benar-benar memegang aset nyata, saya perkenalkan kerangka “diskon hak klaim”, berdasarkan tingkat pengendalian yang sebenarnya dimiliki pemilik:

- 0% diskon: buyback otomatis dan dihancurkan, tanpa voting; atau dana sepenuhnya bebas dipakai pemilik.

- 25% diskon: ada DAO aktif dan riwayat distribusi nyata.

- 50% diskon: ada hak pengelolaan, tapi hanya di atas kertas, belum pernah benar-benar dilaksanakan.

- 75% diskon: kas dikendalikan tim, pengelolaan lemah.

- 100% diskon: dana dikendalikan yayasan, pemilik tidak punya hak klaim apa pun.

Persentil ini adalah bagian paling subjektif dan rentan diserang dalam kerangka ini, saya akui. Tapi dua analis yang berdebat antara 25% dan 50% jauh lebih bermakna daripada mereka yang mengabaikan kas dan hanya membahas PER.

Contoh nyata:

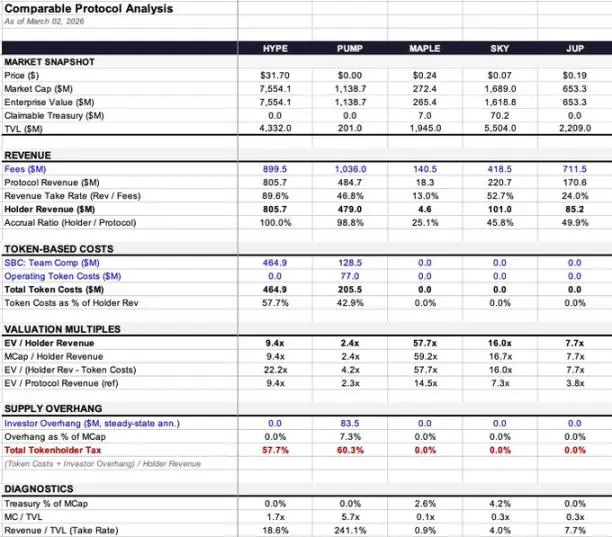

- Maple: kas negara USD 9,36 juta (99,7% stabilcoin), jumlah kecil. Nilai perusahaan dari USD 272 juta turun sedikit ke USD 265 juta, pengaruhnya kecil.

- SKY: kas USD 140,3 juta, 99,9% adalah token sendiri. Setelah diskon 50%, saya perkirakan nilai yang dapat diambil sekitar USD 70,2 juta, sehingga nilai perusahaan turun dari USD 1,69 miliar ke USD 1,62 miliar.

- PUMP: dilaporkan memegang sekitar USD 700 juta stabilcoin, tapi tidak ada mekanisme pengelolaan, distribusi, sehingga pemilik tidak bisa klaim. Jadi aset kas yang dapat diambil = 0, nilai perusahaan = kapitalisasi pasar.

- HYPE dan JUP: sama-sama mekanisme penghancuran murni atau kas tertutup, tidak perlu penilaian subjektif, nilai perusahaan = kapitalisasi pasar.

2. Pendapatan dan Biaya Token: Berapa Banyak yang Bisa Masuk Kantong Saya?

Selisih antara uang yang diperoleh protokol dan uang yang diterima pemilik adalah bagian di mana sebagian besar kerangka penilaian gagal, dan ini adalah faktor utama pengaruh pengganda valuasi.

Bayangkan pendapatan sebagai waterfall tiga lapis:

- Biaya: total uang yang dibayar pengguna.

- Pendapatan protokol: bagian yang tersisa setelah protokol membayar LP, validator, dll.

- Pendapatan pemilik: bagian yang akhirnya sampai ke pemilik token melalui buyback, penghancuran, atau distribusi langsung.

Ada dua rasio kunci di tengah:

- Retensi = Pendapatan protokol ÷ Biaya (berapa persen dari biaya yang tersisa)

- Rasio akrual = Pendapatan pemilik ÷ Pendapatan protokol (berapa persen dari pendapatan protokol yang akhirnya sampai ke pemilik)

Kedua rasio ini saling berpengaruh besar:

- HYPE: retensi 89,6%, rasio akrual 100%. Dari total biaya USD 900 juta, sekitar USD 805,7 juta akhirnya masuk ke kantong pemilik.

- Maple: retensi 13% (USD 141,5 juta biaya → USD 1,83 juta pendapatan protokol), rasio akrual 25,1% (pendapatan protokol USD 1,83 juta → USD 460 ribu pendapatan pemilik). Total efektivitas hanya 3%, sedangkan HYPE 90%.

Dalam kerangka yang sama, satu protokol dengan 3%, satu lagi 90%. Jika kita bandingkan langsung dengan EV/biaya atau EV/pendapatan protokol, hasilnya sangat berbeda.

Mengapa denominator harus pakai “pendapatan pemilik”, bukan “pendapatan protokol”?

Dalam keuangan tradisional, EV/pendapatan berlaku karena pemilik saham memiliki hak klaim sisa—secara hukum mereka. Tapi pemilik token tidak punya hak ini, mereka hanya mendapatkan bagian sesuai model ekonomi token yang dirancang. Jika pendapatan disimpan di kas negara yang dikendalikan tim tanpa mekanisme distribusi, maka hanya memegang token pengelolaan, pendapatan itu bukan “milikmu”.

Menggunakan “pendapatan protokol” sebagai denominator akan memoles protokol yang rasio akrualnya rendah, membuatnya tampak lebih “murah” dari kenyataan. Saya sebut ini sebagai “diskon akrual”.

Contoh Maple:

- EV/pendapatan protokol = 14,5x

- EV/pendapatan pemilik = 57,7x

Jaraknya 4 kali lipat! Data yang sama, tergantung denominator-nya, penilaian pasar akan berbeda jauh.

3. Biaya: Dilusi Juga Berbeda Tingkat

Kata “dilusi” di dunia crypto terlalu luas, salah klasifikasi bisa menyebabkan penilaian keliru.

Klasifikasi pertama: Insentif tim (kepemilikan saham) — Ini biaya operasional

Berkata Warren Buffett: jika insentif tidak dihitung sebagai biaya, apa itu? Hadiah? Dalam keuangan tradisional, ini muncul di laporan laba rugi sebagai pengurangan laba. Di dunia crypto, ini muncul sebagai token baru yang masuk ke pasar, tapi esensinya sama—ini biaya operasional nyata.

- HYPE: insentif tim tahunan USD 464,9 juta, menyerap 57,7% pendapatan pemilik.

- PUMP: insentif tim USD 128,5 juta.

Semua harus dimasukkan ke pengganda valuasi.

Klasifikasi kedua: Biaya token operasional (insentif ekosistem, akuisisi pengguna, dll) — Ini juga biaya operasional

Fungsi mereka sama seperti biaya akuisisi pengguna, adalah biaya nyata, harus dimasukkan ke pengganda. PUMP selain insentif tim, juga punya biaya token operasional USD 77 juta, total biaya token sekitar USD 205,5 juta.

Kriteria penilaian: Apakah menciptakan pasokan token baru?

Jika protokol hanya membagi pendapatan yang ada ke staker tanpa penerbitan token baru, biaya sudah tercermin dari arus kas sebelumnya (selisih antara pendapatan protokol dan pendapatan pemilik).

Jika protokol mencetak atau membuka kunci token yang sebelumnya tidak beredar, itu adalah dilusi nyata, biaya bisnis.

Klasifikasi ketiga: Lock-up investor yang akan di-unlock — Ini peristiwa pasar, bukan biaya operasional

Anda tidak mengurangi laba Apple karena VC menjual sahamnya, begitu juga ini. Tidak termasuk dalam pengganda operasional.

PUMP: potensi pelepasan investor tahunan USD 8,35 juta, sekitar 7,3% dari kapitalisasi pasar. Tekanan pelepasan ini besar, tapi bukan biaya operasional. Saya tempatkan ini sebagai indikator “pajak pemilik token” (yaitu biaya token + pelepasan potensial), tapi tidak termasuk dalam pengganda utama.

4. Empat pengganda utama dan satu indikator diagnosis

Berdasarkan logika di atas, kita dapatkan indikator berikut (didefinisikan seragam, langsung kutip nanti):

- EV/pendapatan pemilik (indikator utama): berapa banyak yang Anda bayar untuk setiap dolar pendapatan yang akhirnya masuk ke kantong Anda.

- Kapitalisasi pasar / pendapatan pemilik: sama, tapi tanpa penyesuaian kas negara. Perbedaan ini mencerminkan pengaruh neraca.

- EV/(pendapatan pemilik - biaya token) (pengganda biaya): setelah mengurangi biaya bisnis nyata (insentif tim, biaya operasional), tapi tidak termasuk pelepasan investor.

- EV/pendapatan protokol (hanya sebagai referensi): jarak dengan EV/pendapatan pemilik menunjukkan “diskon akrual”.

- Pajak total pemilik token = (biaya token + pelepasan investor) ÷ pendapatan pemilik. Angka ini secara komprehensif mencerminkan pengaruh biaya bisnis dan tekanan pasokan. Misalnya, PUMP: 60,3%, artinya setiap dolar pendapatan yang masuk ke pemilik, ada tambahan 0,603 dolar sebagai tekanan pasokan baru. Angka ini tidak langsung menunjukkan valuasi tinggi atau rendah, tapi memberi gambaran tentang dinamika arus kas dan pasokan.

5. Sekilas Data dan Poin Kasus

- HYPE: rasio akrual 100%, pendapatan pemilik 9,4x kapitalisasi pasar. Tapi biaya insentif tim tinggi, setelah disesuaikan biaya pengganda naik ke 22,2x. Struktur pendapatan jelas, kompleksitasnya bukan di pendapatan.

- PUMP: tampak paling murah (2,4x), rasio akrual 98,8%. Tapi kas tidak bisa diambil, dan ada unlock besar pada Agustus 2026. Setelah disesuaikan biaya, pengganda naik ke 4,2x, dan pajak pemilik token mencapai 60,3% (tertinggi contoh ini).

- MAPLE: diskon akrual terbesar (4x). EV/pendapatan protokol 14,5x vs. pendapatan pemilik 57,7x, jaraknya besar. Tidak ada biaya token, jadi setelah disesuaikan biaya, pengganda tetap.

- JUP: neraca paling bersih. Melalui “pengelolaan nol emisi”, tanpa biaya token, tanpa pelepasan investor, tanpa kas yang dapat diambil. Semua pengganda mendekati 7,7x.

- SKY: rasio akrual 45,8%, contoh terbaik untuk menunjukkan “bagaimana memilih denominator mempengaruhi valuasi”. EV/pendapatan protokol 7,3x (terlihat murah), tapi EV/pendapatan pemilik 16,0x (tidak terlalu murah). Kas utama (99,9%) adalah token sendiri, harus didiskon.

6. Penutup

Kerangka ini pasti punya kekurangan:

- Diskon hak klaim kas negara sangat subjektif: saya pakai 25%, Anda mungkin 50%, tidak ada yang bisa dipastikan.

- Penilaian “penambahan token” bisa rumit: beberapa protokol punya fungsi pencetakan, tapi saluran distribusi sudah mati, token menumpuk di pool tidak terdistribusi, jadi situasinya kabur.

- Sumber data berisik: data annualized 30 hari dari DeFiLlama, bisa berbeda karena snapshot bulan berbeda, membuat protokol tampak murah atau mahal dua kali lipat.

Tapi ini setidaknya titik awal yang bisa dioperasikan. EV/pendapatan pemilik, yang disesuaikan dengan neraca dan biaya bisnis nyata, membantu Anda memahami berapa banyak uang yang benar-benar masuk ke kantong Anda dari setiap dolar yang dibayar.

Selisih antara uang yang diperoleh protokol dan uang yang diterima pemilik adalah masalah utama ketidaksesuaian fundamental pasar saat ini. Banyak protokol menghasilkan ratusan juta dolar biaya, tapi pemilik hanya mendapatkan sebagian kecil, dan sebagian besar kerangka penilaian bahkan tidak membedakan keduanya.

Untungnya, industri mulai memperhatikan nilai yang dihasilkan: saklar biaya dibuka, buyback menggantikan inflasi staking, pengelolaan melakukan voting untuk menangguhkan insentif. Kami sedang membangun alat untuk mengukur apa yang benar-benar terjadi secara lebih akurat.

7. Sumber Data dan Metodologi

- Data pendapatan: data annualized DeFiLlama (30 hari terakhir × 12). Keunggulannya lebih sensitif daripada data setengah tahun, kekurangannya adalah fluktuasi bulanan bisa menimbulkan noise.

- Pendapatan pemilik: langsung pakai kolom “pendapatan pemilik” dari DeFiLlama, hanya termasuk buyback, penghancuran, distribusi langsung.

- Data kas negara:

- MAPLE: USD 9,36 juta (DeFiLlama, 99,7% stabilcoin)

- SKY: USD 140,3 juta (DeFiLlama, 99,9% token sendiri)

- JUP: USD 0 (tertutup)

- PUMP: estimasi median USD 500 juta stabilcoin (kisaran 286 juta - 800 juta)

- Biaya token:

- MAPLE: USD 0. Tidak ada biaya token karena proposal MIP-019 selesai (2025/10). Meski ada kontrak inflasi 5%, tidak ada saluran distribusi.

- SKY: USD 0. Saluran distribusi saat ini untuk SPK dan Chronicle Points, bukan SKY token. Data “6 miliar SKY per tahun” sudah usang, tapi pengelolaan bisa diaktifkan kembali kapan saja.

- JUP: USD 0. Proposal “nol emisi” disetujui 75% pada Februari 2026, dompet DAO tertutup sampai 2027.

- Pelepasan investor:

- PUMP: potensi pelepasan tahunan USD 8,35 juta, actual cliff mulai Agustus 2026, estimasi pelepasan 12 bulan sekitar USD 4,87 juta.

- Indikator pinjaman:

- MAPLE: pakai AUM aktual (USD 3,79 miliar, Q1 2026), bukan TVL dari DeFiLlama (USD 1,945 miliar). NIM = pendapatan protokol / AUM.

- Pengeluaran operasional tunai: tidak diestimasi, karena data tidak tersedia, bisa menimbulkan ketidakakuratan.

- Estimasi insentif ekuitas: dihitung berdasarkan harga token saat ini. Sangat sensitif terhadap perubahan harga.