作者:Murphy

Karena saldo BTC di Coinbase terkait erat dengan aliran masuk/keluar ETF, maka dalam pengamatan jangka pendek yang lebih mendekati kebutuhan nyata (bukan ETF), saya akan lebih memperhatikan data dari Binance.

Dari Gambar 1 dapat dilihat bahwa selama periode 21/10/2025-22/11/2025 dan 15/1/2026-20/2/2026 terjadi dua kali peningkatan saldo yang signifikan, yang juga bertepatan dengan dua kali penurunan besar BTC. Setelah 22/11/2025, saldo berkurang sebanyak 34.145 BTC, sementara harga BTC stabil kembali, beralih dari penurunan cepat menjadi sideways dan rebound lemah.

Gambar 1: Saldo BTC di Binance

Ini sangat mirip dengan tren saat ini, dari 20/2/2026 hingga sekarang saldo BTC di Binance berkurang sebanyak 25.135 BTC, dan selama periode ini kebetulan terjadi konflik militer antara AS dan Iran, namun harga BTC secara keseluruhan tetap sideways, tidak mengalami penurunan besar maupun kenaikan besar.

Apakah BTC yang dipindahkan dari Binance ini termasuk kebutuhan nyata? Menurut saya pribadi, “iya”, atau setidaknya “sebagaian besar”.

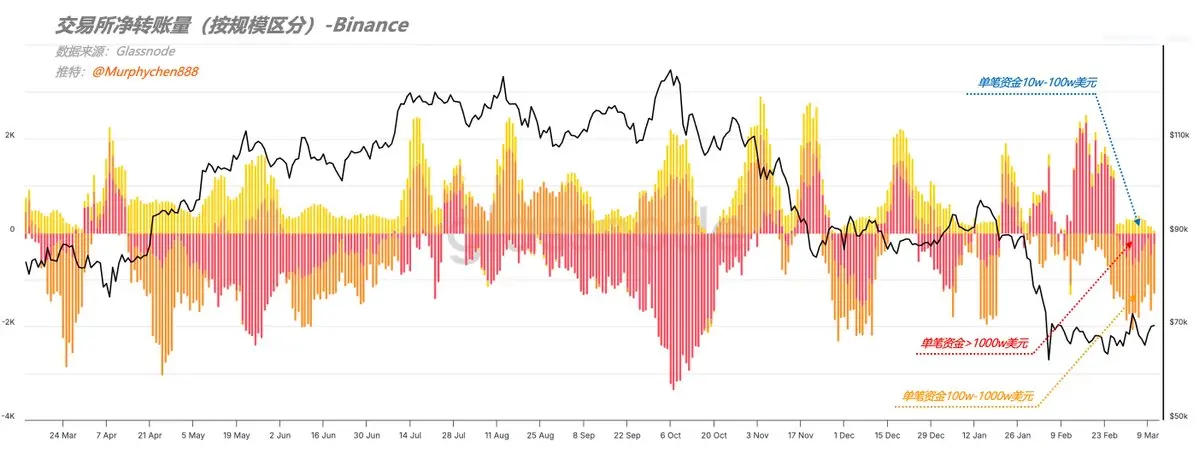

Karena dari “volume transfer bersih berdasarkan skala” kita bisa melihat perbedaan struktur. Dalam periode ini, para pelaku utama yang melakukan transfer besar bukanlah whale besar dengan satu transaksi di atas 10 juta dolar, melainkan kelompok dengan transaksi antara 1 juta hingga 10 juta dolar.

Gambar 2: Volume transfer bersih di Binance (berdasarkan skala)

Kita tahu bahwa transfer keluar dari whale besar biasanya melibatkan market maker, custodial, dan institusi lainnya, sedangkan kelompok dengan transaksi antara 1 juta hingga 10 juta dolar lebih cenderung ke investor dengan kekayaan tinggi, serta perilaku akumulasi chip oleh whale individu.

Selain itu, dari deviasi volume transaksi spot BTC di Binance (CVD) kita dapat melihat kurva yang sangat curam. CVD mengukur selisih bersih volume transaksi beli dan jual di pasar spot, terutama saat pembeli atau penjual secara aktif memulai transaksi.

Gambar 3: Deviasi volume transaksi spot BTC (Binance)

Algoritma yang saya gunakan di sini adalah deviasi rata-rata 30 hari dibandingkan median 90 hari, dengan tingkat waktu yang lebih besar, sehingga dapat meredam gangguan akibat fluktuasi harian. Oleh karena itu, kurva yang curam menunjukkan bahwa dalam periode ini, kekuatan pembelian aktif di pasar spot jauh lebih besar.

Ini juga dapat secara terbatas mendukung dugaan sebelumnya, yaitu bahwa saat ini lebih condong ke kebutuhan nyata di pasar internal, bukan perilaku market maker. Ditambah lagi, nilai tukar USDC/USDT baru saja turun dari posisi tinggi di atas 1, menunjukkan bahwa kebutuhan dengan USDT sebagai alat pembelian semakin kuat.

Ini juga menjelaskan mengapa, meskipun konflik militer AS-Iran berlanjut dan data ketenagakerjaan meningkatkan kekhawatiran pasar terhadap perlambatan/kemerosotan ekonomi, harga BTC secara keseluruhan tetap stabil.

Tentu saja, semua ini hanyalah gambaran performa data jangka pendek. Jika kita melihat dari sudut pandang yang lebih tinggi, kita akan menemukan bahwa secara makro CVD tetap dalam tren penurunan, mirip dengan tren sebelum Mei 2022.

Gambar 4: Deviasi volume transaksi spot BTC (Binance)

Setelah Mei 2022, kurva CVD mulai menunjukkan divergensi dengan harga, dengan titik terendah yang semakin tinggi, dari deviasi yang sangat jauh dari median 90 hari menjadi semakin mendekati, menandakan bahwa tren pembelian aktif mulai bangkit kembali dan kebutuhan pasar secara perlahan kembali kuat. Tentu saja, ini adalah proses perubahan yang panjang.

Dengan menggabungkan pengamatan beberapa hari terakhir terhadap sikap hati-hati entitas whale di blockchain terhadap kondisi makro, pendapat saya adalah: dalam jangka pendek, penyerapan kebutuhan secara bertahap dapat membuat BTC tetap sideways atau rebound lemah; tetapi dalam kerangka waktu yang lebih panjang, tren secara keseluruhan tetap menurun; pemulihan kebutuhan saat ini masih dalam tahap awal, dan kemungkinan besar akan melalui proses pemulihan struktural yang lebih panjang di masa mendatang.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.