10年にわたる規制の不透明な状況を経て、明確なガイドラインが登場し、暗号資産の根本的な原則が勝利を収めたことが示されました。

BTC、ETH、SOL、XRP、DOGE、SHIB。

これらの名称がSECの規制申請書で一堂に記載され、それぞれが明確に「証券ではない」と示されたのは今回が初めてです。

2026年3月17日夜、SECとCFTCは共同で68ページにおよぶ解釈文書を発表し、暗号資産の証券性について正式に定義しました。米国連邦レベルで、規制当局が個別トークンを名指しして分類結果を明示したのは初の事例です。また、この文書は業界の主要なコンプライアンス基準であったSECの2019年「投資契約分析フレームワーク」に取って代わるものです。

この文書発表には明確なタイムラインがあります。

2025年1月、SEC代行委員長のMark T. Uyeda氏が、暗号資産に適用される証券法の範囲を明確化するためCrypto Task Forceを設立しました。7月には、大統領デジタル資産市場作業部会が、SECとCFTCが既存の権限を活用し業界に規制の明確化を提供するよう勧告する報告書を発表しました。

その後、SEC委員長Paul S. Atkins氏がProject Cryptoを立ち上げ、2026年1月にはSECとCFTCの共同イニシアティブへと格上げされました。この過程でCrypto Task Forceは発行体、投資家、法律事務所、監査法人、その他の関係者から300通を超えるパブリックコメントを受け取りました。

要するに、本書は2つの連邦規制機関が1年以上にわたる業界の議論と政策調整を経て発表した統一的な回答となります。

5つのカテゴリー—包括的フレームワーク

本書では、SECが暗号資産を5つのカテゴリーに分類し、Howeyテストの4要素を中核基準としています。

第1カテゴリーはデジタル・コモディティです。本項は特に注目されており、SECは具体的な資産名をリストアップしています。BTC、ETH、SOL、XRP、ADA、AVAX、DOGE、SHIB、LINK、DOT、LTC、BCH、HBAR、XLM、XTZ、APTの合計16トークンが本文で明示的に記載されています。脚注ではAlgorand(ALGO)とLBRY Credits(LBC)も本カテゴリーに含まれるとされています。

SECの根拠は、これらのトークンの価値は他者の経営努力による利益期待ではなく、基盤となる機能的な暗号システムのプログラム的運用と需給によって決定されるという点です。

第2カテゴリーはデジタル・コレクティブルです。CryptoPunks、Chromie Squiggles、WIF(dogwifhat)、VCOINが具体的に挙げられています。ミームコインもこのカテゴリーに分類されます。SECは、これらの価値は「芸術的、娯楽的、社会的、文化的意義」によって動かされ、実物コレクションに類似し、証券には該当しないと判断しています。

第3カテゴリーはデジタル・ツールです。例としてENSドメイン名やCoinDeskのMicrocosms NFTチケットが挙げられています。これらの資産は会員資格、本人確認、所有権証明などの機能的なユーティリティを提供し、多くはソウルバウンド型や譲渡不可型です。

第4カテゴリーはステーブルコインです。既に施行されているGENIUS法のもと、適格な発行体が発行する決済用ステーブルコインは証券の定義から明確に除外されています。ただし、SECは法要件を満たさないステーブルコインについては管轄権を留保しています。

第5カテゴリーはデジタル証券です。これは唯一、明示的に証券として認定されるカテゴリーですが、SECは本書内で具体的なトークンを挙げていません。

これら5つのカテゴリーの境界は絶対的なものではありません。SECは複数カテゴリーにまたがるハイブリッド資産や、いずれにも該当しない暗号資産の存在を認めています。このフレームワークの意義は、「何が証券であり、何が証券でないか」という問いが、初めて法廷論争から規制執行へと移行したことにあります。

4つのオンチェーン活動—統一的評価

トークン分類だけでなく、本書は4つの主要なオンチェーン活動—マイニング、ステーキング、ラッピング、エアドロップ—についても統一的な規制判断を示しています。

プロトコルマイニングは証券提供とは見なされません。ソロでもプールでも、マイニングはネットワーク維持機能であり、新規発行トークンはプロトコルレベルのプログラム報酬であり、投資契約関係は生じません。

プロトコルステーキングも証券提供とは見なされません。この判断は、ソロステーキング、鍵管理を維持したままの第三者委任、カストディアンへの委任、リキッドステーキングの4つのシナリオをカバーします。SECはステーキング報酬はチームの経営努力ではなく、プロトコル定義によるプログラム的分配によって生じると明確化しています。stETHなどのリキッドステーキングトークン(LST)についても、SECは「基礎資産の預かり証」と見なし、デリバティブや証券には該当しないとしています。

アセットラッピングも証券提供とは見なされません。BTCをWBTCとしてEthereum上で利用することは、単なる技術的な相互運用プロセスであり、基礎資産の性質は変わりません。

エアドロップも証券提供とは見なされません。受取人が対価として資金・物品・サービスを提供しない限り、トークンの無償配布はHoweyテストの「資金投資」要件を満たしません。

これらの判断は業界に直接的な影響を与えます。コアDeFiプロトコルの仕組み—ステーキング、ラッピング、エアドロップ—は証券法の適用範囲外となりました。過去3年間、ステーキングサービスやエアドロップを提供するプロジェクトは不確実性に直面してきましたが、今、連邦規制当局から統一的な回答が示されました。

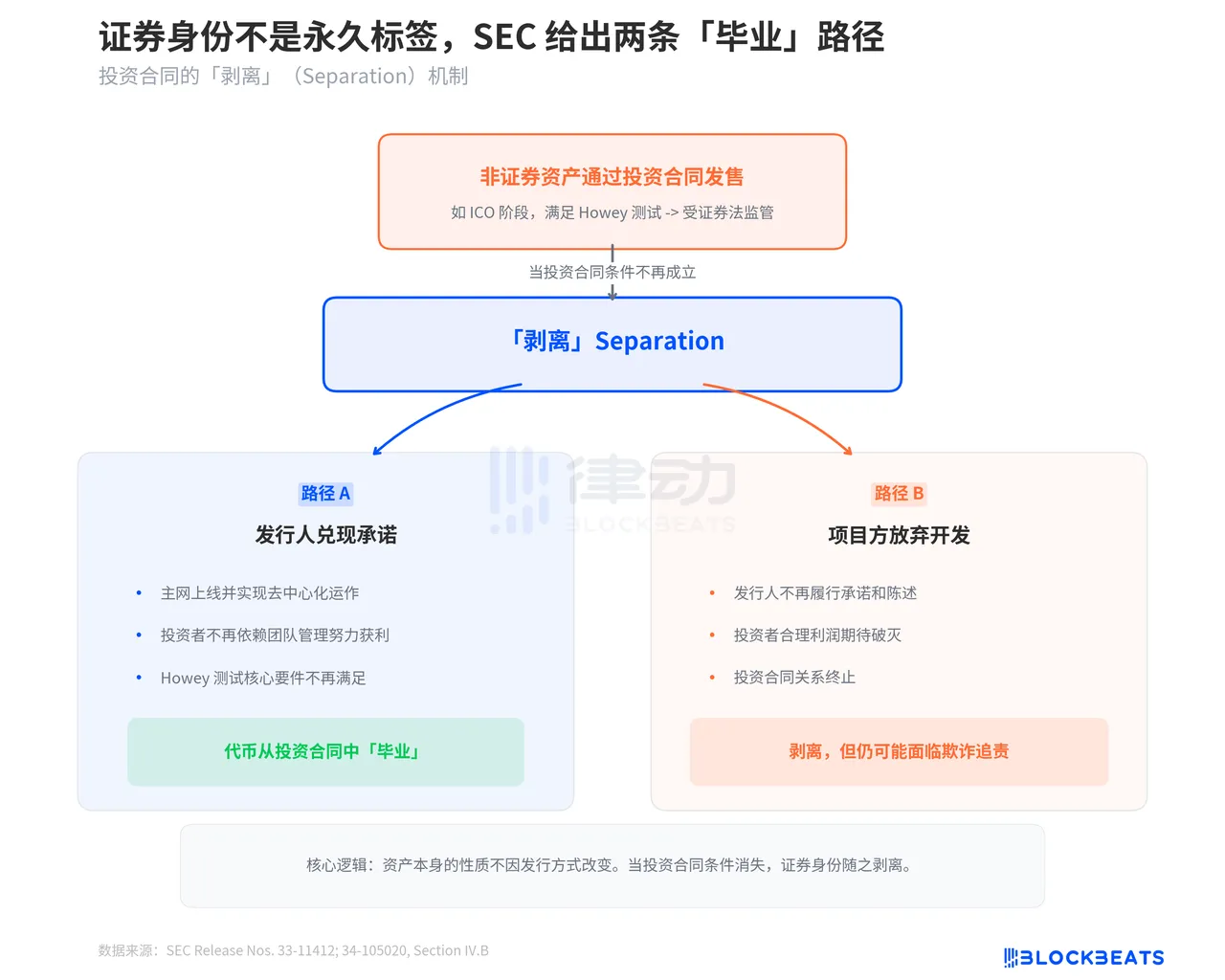

証券性は恒久的ではない

本書で最も重要なセクションの一つが、SECによる「セパレーション」メカニズムの説明です。本書は、暗号資産が本質的に証券でなくても、投資契約を通じて発行されれば証券規制の対象となることを明確にしています。しかし、投資契約の条件が満たされなくなれば、資産は証券性から「分離」できるとされています。

SECは2つのセパレーション事例を示しています。1つ目は、発行体がコミットメントを履行した場合です。たとえば、プロジェクトがICO時に分散型ネットワークの開発を約束し、ネットワークがローンチされて分散的に運用されれば、投資家は発行体の経営努力による利益を期待しなくなります。Howeyテストの主要要素が満たされなくなり、トークンは投資契約の地位から「卒業」します。

2つ目はより微妙なケースで、プロジェクトチームがプロジェクトを放棄した場合です。発行体が投資契約下での約束や声明を履行しなくなれば、投資家の「他者の努力」による利益期待は消失し、投資契約関係は終了します。ただし、SECはこれが発行体の責任免除にはならず、詐欺行為で訴追される可能性があると強調しています。

セパレーションメカニズムの真の意義は、暗号プロジェクトにコンプライアンス上の道筋を提供する点にあります。ICOからメインネットローンチ、完全な分散化までのプロセスは、もはや法的グレーゾーンではなく、明確な終着点を持つ規制パスとなりました。完了すれば、プロジェクトは規制のトンネルを抜けます。

68ページ、9章、18の指定トークン、6つのオンチェーン活動の評価、2つの卒業パス。SECは1年以上かけて300通超のコメントを集め、最終的にCFTCと協力してこのフレームワークを策定しました。完璧ではありません—ステーブルコインの境界は依然不明瞭で、「デジタル証券」には具体例がなく、ハイブリッド資産の基準も解釈の余地があります。

しかし、「エンフォースメントによる規制」と批判されてきた当局が、少なくとも本書で成し遂げたのは、ルールを訴訟書面ではなく文書として明文化したことです。

免責事項:

-

本記事は[BlockBeats]より転載しています。著作権は原著者[BlockBeats]に帰属します。本転載にご意見がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い対応いたします。

-

免責事項:本記事に記載された見解および意見は著者個人のものであり、投資助言を構成するものではありません。

-

本記事の他言語版はGate Learnチームが翻訳しています。Gateの記載がない限り、翻訳記事の転載・配布・盗用を禁じます。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

SentioとThe Graph:リアルタイムインデックス機構とサブグラフインデックス機構の比較