ステーブルコインの取引高は2035年までに150兆ドルに到達する可能性があるのでしょうか。Chainalysisの予測と、2026年に予想される規制状況をもとにシナリオ分析を行います。

なぜ「2035年までに1.5兆ドル」という予測が真剣に受け止められるべきなのか

市場で「1.5兆ドル」といった数値が提示されると、多くの場合、その規模感に懐疑的な声が上がります——果たして現実的なのか、と。

しかし、金融の歴史を振り返れば、初期段階の重要インフラは常に過小評価されがちです。特に、以下のような条件を満たすシステムではその傾向が顕著です。

- ネットワーク効果——ユーザー数が増えるほど利便性が向上する

- 標準化——標準化されたシステムは機関投資家に採用されやすい

- クロスマーケット流通——異なる資産や地域を接続できる

現在、ステーブルコインはまさにこの転換点に差し掛かっています。デジタル資産取引にとどまらず、クロスボーダー決済、B2B決済、オンチェーン国債、RWA決済、取引所とカストディアン間の資金清算プロセスへと着実に進出しています。

この予測を議論する意義は、特定の数字が「正確に到達するかどうか」にあるのではなく、より大きな潮流を見極めることにあります——すなわち、グローバルなUSD流動性が新たな分配・決済チャネルを見出しているのか、という点です。

取引高は時価総額でも純流入資金でもない

ステーブルコインにまつわる三つの概念が混同され、誤解を招くことが少なくありません。

- 時価総額:ステーブルコインの流通総量

- 取引高:一定期間にオンチェーンで送金された合計額

- 純流入資金:実際に新たにシステムに流入した資金

ステーブルコインが機関、取引所、マーケットメイカー、決済チャネル間で頻繁に移動すると、同じ1ドルが短期間に取引高として何度もカウントされます。したがって、高い取引高は「同規模の資産創出」を必ずしも意味しません。

これは、ステーブルコインの意義を減じるものではなく、「回転効率の増幅器」としての本質を際立たせます。

要するに、1.5兆ドルという数値は「資産プールの規模」ではなく、「金融パイプラインの処理能力」を予測したものです。

プロフェッショナルが問うべきは、このパイプラインがどんな実需を満たし、継続的かつ透明に、そして規制下で運用できるかどうかという点です。

ステーブルコイン取引高拡大の4つの主因

クロスボーダー決済・企業決済効率の向上

従来のクロスボーダー決済は処理の遅さ、複雑な経路、不透明な手数料が問題でした。

ステーブルコインは以下の明確な利点を持ちます。

- 24時間365日稼働

- 決済経路の短縮による中間口座層の削減

- APIや自動金融システムとの高い互換性

企業が「パイロット利用」から「業務プロセスへの統合」へ移行することで、取引高は単発イベントから日常業務フローへとシフトします。

機関資金のオンチェーン市場参入

従来、機関投資家はETFやカストディアン口座経由でデジタル資産にアクセスしていましたが、今や一部の機関はステーブルコインをオンチェーンのキャッシュマネジメント——リポ取引、担保、短期流動性、ヘッジ——に活用し始めています。

ステーブルコインが機関のトレジャリーシステムに組み込まれると、取引高はリテールの取引センチメントではなく、資産・負債管理のサイクルと連動するようになります。

RWAとオンチェーン利回り商品の拡大

RWAの本質は単なる「資産のオンチェーン表示」ではなく、取引可能・決済可能・監査可能なクローズドループを構築することです。その決済単位としてステーブルコインが自然に選ばれます。

オンチェーン国債やファンドシェア、ノート商品の拡大に伴い、資産の受け渡しごとに決済媒体が必要となるため、ステーブルコイン取引高も自動的に増加します。

マルチチェーン・エコシステムとインフラの成熟

これまで、ステーブルコインの活動は限られたブロックチェーンに集中していました。

今後、成熟したクロスチェーンメッセージング、統合アカウント抽象化、コンプライアンス対応ブリッジ、低コスト決済レイヤーが登場すれば、より多様なユースケースで活用されるようになります。

これにより、

- 取引コストが下がり、高頻度のマイクロペイメントが促進される

- チェーン間の資本移転効率が高まり、全体の回転率が向上する

という2つの成果が期待できます。

5つの主要な制約とリスク

楽観的な予測は常に制約条件の管理が前提です。もし以下のリスクが解消されなければ、規模予測は大幅な下方修正を余儀なくされます。

規制の分断

ステーブルコインの定義、ライセンス、準備金要件、償還メカニズムは地域ごとに異なります。

長期的な規制の分断はグローバル流動性を「地域ごとのプール」に分断し、取引高成長の効率を損ないます。

中央集権的発行体・カストディアン依存

主流のステーブルコインは中央集権的な発行と銀行カストディに依存しています。

これにより、凍結権限、口座利用可否、償還優先順位、カウンターパーティリスクといったリスクが生じます。

市場ストレス時に「タイムリーかつ十分で低摩擦な償還」が実現できるかは、最大の試練となります。

オンチェーンインフラとセキュリティリスク

ブリッジ、オラクル、ウォレット基盤、コントラクト権限管理は依然として攻撃の標的になりやすい状況です。

セキュリティインシデントが頻発すれば、機関は高いリスクディスカウントを適用し、実需移行が鈍化します。

流動性の深さとオファー品質の不足

取引高が高品質な流動性を意味するとは限りません。

大口決済では、以下の観点が重視されます。

- コントロール可能なスプレッド

- 安定したデプス

- 極端な市場状況下での執行能力

深さが不足していれば、ステーブルコインで大規模な機関決済を処理するのは困難です。

中央銀行デジタル通貨や従来システムとの競争

ステーブルコインは競争の激しい環境に置かれています。

- 従来型決済ネットワークの技術アップグレード

- 商業銀行によるリアルタイム清算への転換

- 各種CBDCや地域型デジタル決済ソリューション

など、さまざまな競合と直面しています。

したがって、ステーブルコインの上限は物語性ではなく、その相対的効率性が持続できるかどうかで決まります。

決済ツールから決済レイヤーへ:市場構造の再定義

ステーブルコインの本質的な変化は「利用頻度の増加」ではなく、その役割のアップグレードです。

より明確な進化の道筋が見えてきます。

- 決済ツール段階:CEXへの入出金、オンチェーン取引、小規模なクロスボーダー送金

- 決済レイヤー段階:企業や機関の標準的な決済・清算プロセスの一部となる

- 資本オペレーティングシステム段階:レンディング、担保、リスク管理、自動金融との深い統合

ステーブルコインがステージ2や3に到達すれば、取引高は「インフラのトラフィック」となり、「市場センチメントのトラフィック」とは異なるものになります。

これにより、以下の3つの構造的変化が生まれます。

- 取引所:競争軸が「銘柄数」から「清算効率・資本ルーティング」へ

- 銀行・決済機関:オンチェーンUSDフローの監視、リスク管理、照合システムの再構築が必要

- 暗号資産市場:バリュエーションの論理が単一の強気・弱気物語から、インフラ浸透や持続的キャッシュフロー重視へ

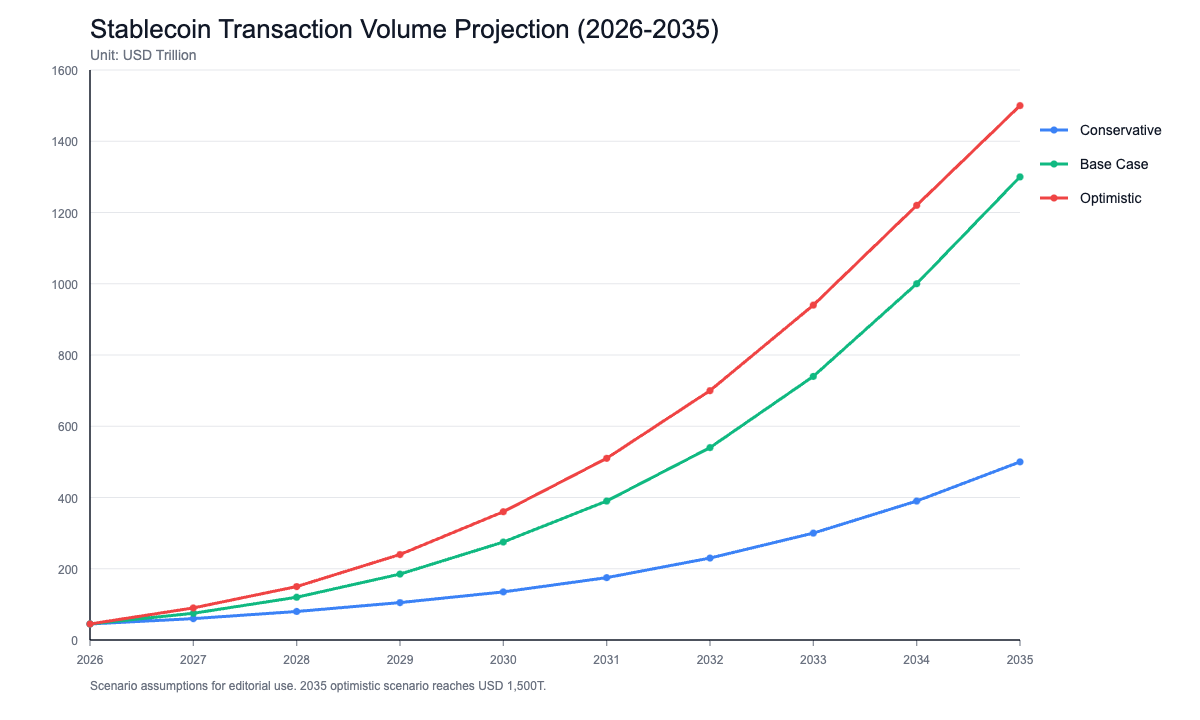

2035年までの3つのシナリオと観察指標

二元的な判断を避けるため、シナリオ分析フレームワークの活用が推奨されます。

保守的シナリオ(5,000億ドル未満)

- 規制協調の進展が遅く、主要市場で統一基準が確立しない

- 機関導入がパイロット段階にとどまる

- ステーブルコインは主に暗号資産内部の取引回転に使用される

ベースラインシナリオ(5,000億〜1兆ドル)

- 主要経済圏で相互承認のコンプライアンスフレームワークが構築される

- 企業クロスボーダー決済や機関トレジャリー活用が着実に拡大

- RWAやオンチェーンキャッシュマネジメント商品の拡大が継続

楽観的シナリオ(1.5兆ドルに接近または到達)

- ステーブルコインがクロスボーダー決済の標準インターフェースとなる

- マルチチェーン相互運用性・監査・コンプライアンスツールが高度に成熟

- 機関が流動性・担保システムの中核としてステーブルコインを組み込む

単発のニュースに依存せず、以下の指標を継続的に追跡することが推奨されます。

- 月間アクティブなステーブルコインアドレス数と大口送金比率

- 機関向けカストディおよび償還チャネル数

- コンプライアンスライセンスやクロスリージョン相互承認のカバレッジと進捗状況

- RWA決済におけるステーブルコインのシェア

- 極端な市場環境下でのデペグ頻度と回復時間

結論:ステーブルコインの核心変数は「インフラ構築」、物語ではない

「2035年までに1.5兆ドル」という予測は、野心的な目標であり、確約された結果ではありません。

その価値は、ステーブルコインが単なる取引ツールから金融インフラへと進化していることを示す点にあります。これはすでに、決済・清算、機関資金管理、オンチェーン資産発行などに影響を与え始めています。

より客観的な評価は以下の通りです。

- 短期:ステーブルコインは政策、流動性、リスクイベントに敏感

- 中期:ステーブルコインとRWA、機関資金、クロスボーダー決済の連動が強まる

- 長期:本当の上限は物語性ではなく、コンプライアンスの持続性、技術的信頼性、システムレベルの信頼で決定される

したがって、Chainalysisなどの長期予測を検討する際、最もプロフェッショナルな姿勢は、盲目的な楽観でも全面否定でもなく、検証可能な変数に着目することです——誰が実際にステーブルコインを使っているのか、どのようなシナリオで利用されているのか、低摩擦な決済が持続可能か、システムがストレステストに耐えられるか。

これらの問いに肯定的な答えが得られる限り、ステーブルコイン取引高は今後10年で新たな高みに到達し得るでしょう。

共有

内容

Trident Digital Tech と Ripple Strategy Holding が提携契約を締結し、ガーナで RLUSD ステーブルコイン決済を推進する予定

World は WLD トークンのアンロック(解放)メカニズムを調整し、全体の日次アンロック量を 43% 引き下げます

サークルがクロスチェーン基盤インフラのロードマップを公開、CCTPの累計送金額は1100億ドル超

イスラエル駐米大使:イスラエル側は14日にレバノンとの協議に同意したが、レバノンのヒズボラとの停戦協議には同意していない

Arc は App Kits SDK パッケージをリリースし、クロスチェーン、交換、および送金機能に対応しています

関連記事

ステーブルコインとは何ですか?

ブロックチェーンについて知っておくべきことすべて

Cotiとは? COTIについて知っておくべきことすべて

分散型台帳技術(DLT)とは何ですか?