Gate Cardと従来のVisaデビットカードを徹底比較:手数料、キャッシュバック、決済利用ケース

デジタル金融の進展により、Gate Cardと従来型Visaデビットカードは、価値の保管と移転において本質的に異なるアプローチを提供しています。Gate Cardはブロックチェーン資産と取引所の仕組みを活用し、Visaデビットカードは伝統的な銀行ネットワークと決済システムに依存しています。この違いは、ユーザーによる流動性へのアクセス、資産管理、グローバル決済システムとの関わり方に新たな変化をもたらしています。

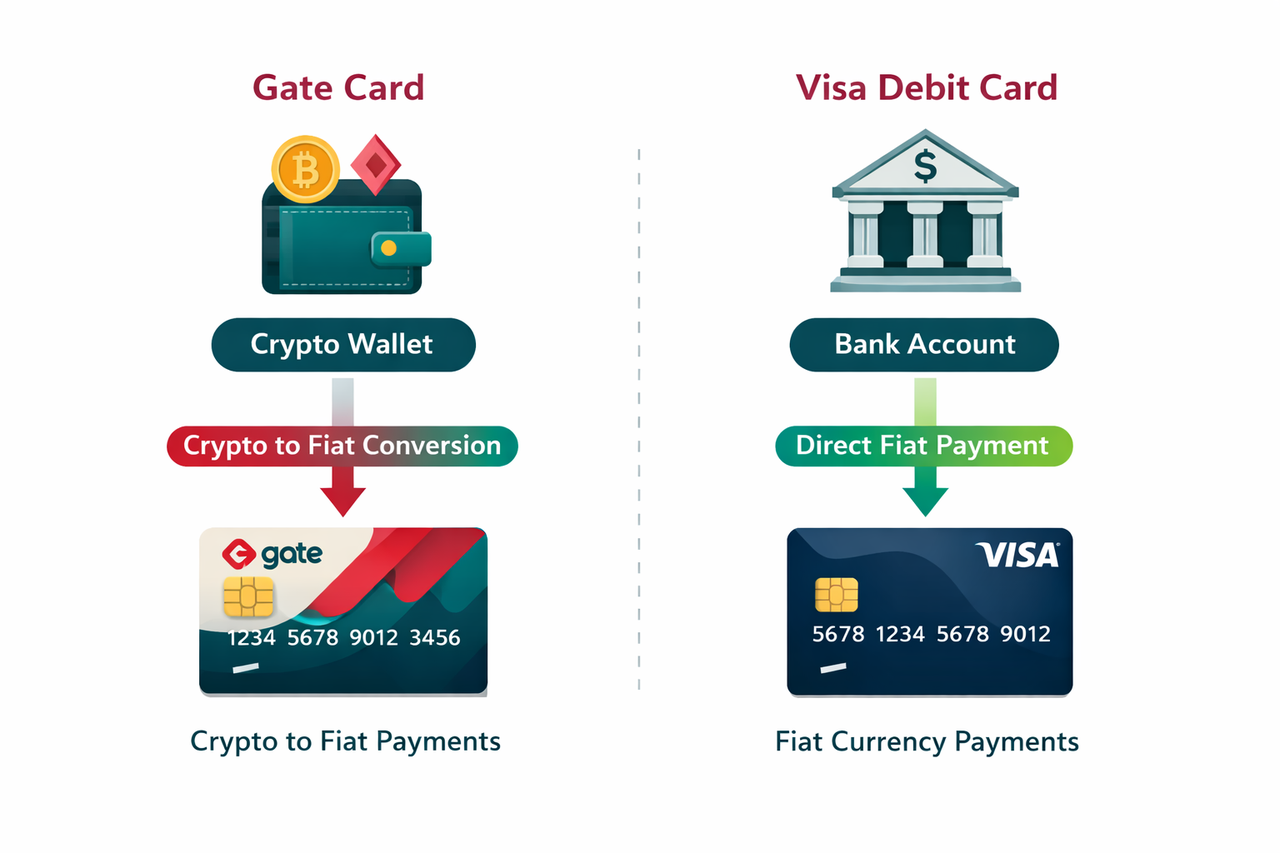

Gate Cardと従来型Visaデビットカード:概要

Gate CardとVisaデビットカードは、異なる起源を持ちながらも、次第に融合しつつある2つの決済フレームワークです。

Gateが発行するGate Cardは、対象ユーザーがサポートされた決済シーンで暗号資産を使って支払いまたは引き出しができるデジタル資産クレジットカードです。オンライン決済、店舗での支払い、ATMでの引き出しなど、さまざまな場面で利用できます。

従来のVisaデビットカードは金融機関が発行し、銀行口座に直接紐づいています。取引は洗練されたクリアリング・決済システムを通じて処理され、法定通貨残高が即時で口座から差し引かれます。

両者の根本的な違いは、基盤となる資産とインフラにあります。Gate Cardは暗号資産の変換を介して決済が行われ、Visaデビットカードは直接法定通貨で決済されます。

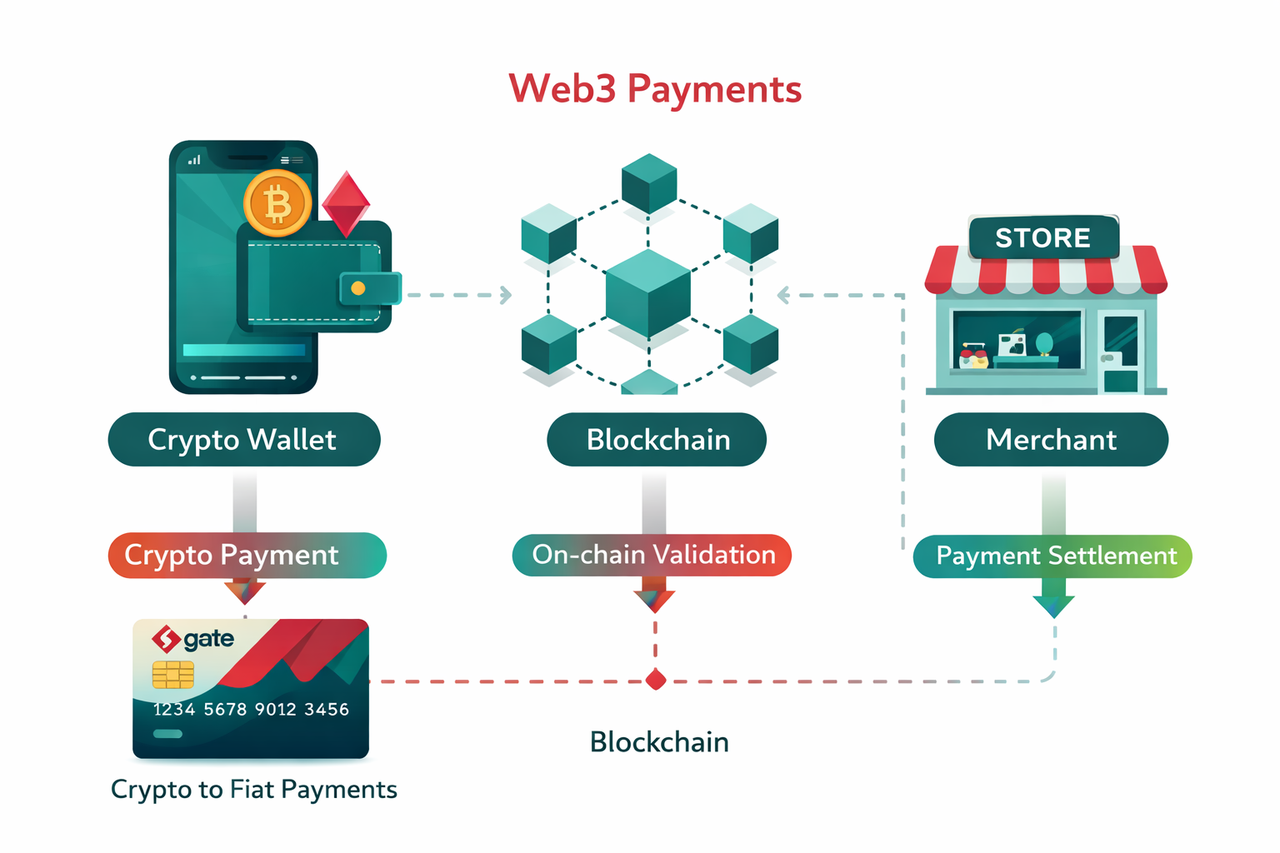

Web3決済:利点と特徴

Web3決済システムは、取引の開始から処理、決済に至るまでの構造を大きく変革します。

- 分散型資産管理:ユーザーは暗号ウォレットを通じて資産を直接保有・管理し、銀行の管理に依存しません。

- 国境を越えた決済:暗号資産による支払いは地域を問わず可能で、ローカル銀行インフラへの依存を低減します。

- プログラム可能な金融ロジック:スマートコントラクトにより、条件付き支払いや自動決済、分散型アプリケーションとの連携が実現します。

- オンデマンド流動性変換:暗号資産カードは、取引時にリアルタイムで資産を変換できるため、事前の両替が不要です。

これらの特徴により、Web3決済は中央集権型金融システムの柔軟な補完手段となっています。

主な違い:Gate CardとVisaデビットカード

| 項目 | Gate Card | 従来型Visaデビットカード |

|---|---|---|

| 基盤資産 | 暗号資産(BTC、ETH、ステーブルコイン等) | 法定通貨(USD、EUR等) |

| 口座種別 | 暗号ウォレット/取引所口座 | 銀行口座 |

| 取引処理 | リアルタイムで暗号資産から法定通貨へ変換 | 法定通貨の即時引き落とし |

| インフラ | ブロックチェーン+取引システム | 銀行+カードネットワーク |

| 決済ロジック | 変換ベースの決済 | 即時法定通貨決済 |

これらの違いは、取引の予測性、システム依存度、資産コントロールの度合いに影響します。

手数料比較:Gate CardとVisaデビットカード

| 手数料区分 | Gate Card | Visaデビットカード |

|---|---|---|

| 取引手数料 | 変換スプレッドが発生する場合あり | 国内決済は通常無料 |

| 外貨両替手数料 | 暗号資産の変換レートに基づく | 通常1~3% |

| ATM引き出し | サービス料や変換コストが発生する場合あり | 固定手数料またはネットワーク手数料 |

| 維持手数料 | サービス提供者による | 銀行の月額手数料による |

| ネットワーク手数料 | ブロックチェーン手数料(変動) | 該当なし |

Gate Cardの手数料は市場やネットワーク状況により変動し、デビットカードの手数料は一般的に標準化・予測可能です。

キャッシュバック仕組み:Gate CardとVisaデビットカード

| 項目 | Gate Cardキャッシュバック | Visaデビットカードキャッシュバック |

|---|---|---|

| 報酬タイプ | 暗号資産またはプラットフォームトークン(BTC、ETH、USDT、GTなど) | 法定通貨 |

| 配布方式 | ティア制。最上位ユーザーは最大5%キャッシュバック | 利用額に応じた固定キャッシュバック率 |

| 手数料構造への影響 | 約1%のカード手数料。上位ティア報酬でこの手数料を相殺・上回る場合あり | キャッシュバックに直接関連する手数料は通常なし |

| 価値の安定性 | 市場価格変動の影響を受ける | 安定して予測可能 |

| 金融パフォーマンス | 報酬価値は時間とともに増減する可能性あり | 購買力は安定的に維持 |

Gate CardはT0~T4のティア制を採用し、キャッシュバック率と月間報酬上限はティアが上がるほど増加します。最上位ティアでは最大5%のキャッシュバックが得られ、継続利用や資産参加を促進します。

利用シーン:Gate CardとVisaデビットカード

Gate Cardの利用シーン:

ユーザーは事前両替なしで暗号資産による支払いが可能で、システムが取引時に自動的に法定通貨に変換し、決済を効率化します。

国際送金では、Gate Cardは従来の銀行システムに依存せず、銀行アクセスが制限される環境や頻繁な越境取引に最適です。

暗号資産はオンデマンドで流動性を提供し、必要に応じて支払いができます。

Visaデビットカードの利用シーン:

Visaデビットカードは日常の支出(ショッピング、飲食、交通費等)に幅広く利用され、銀行口座から直接資金が引き落とされます。

ATMでの現金引き出しや給与の受け取りにも対応し、日常的な金融活動の中心となっています。

また、公共料金支払いやサブスクリプション、給与システムなど、従来の金融サービスともシームレスに統合されています。

総じて、Gate Cardはデジタル資産エコシステムに特化し、Visaデビットカードは日常経済活動の主要手段として機能します。

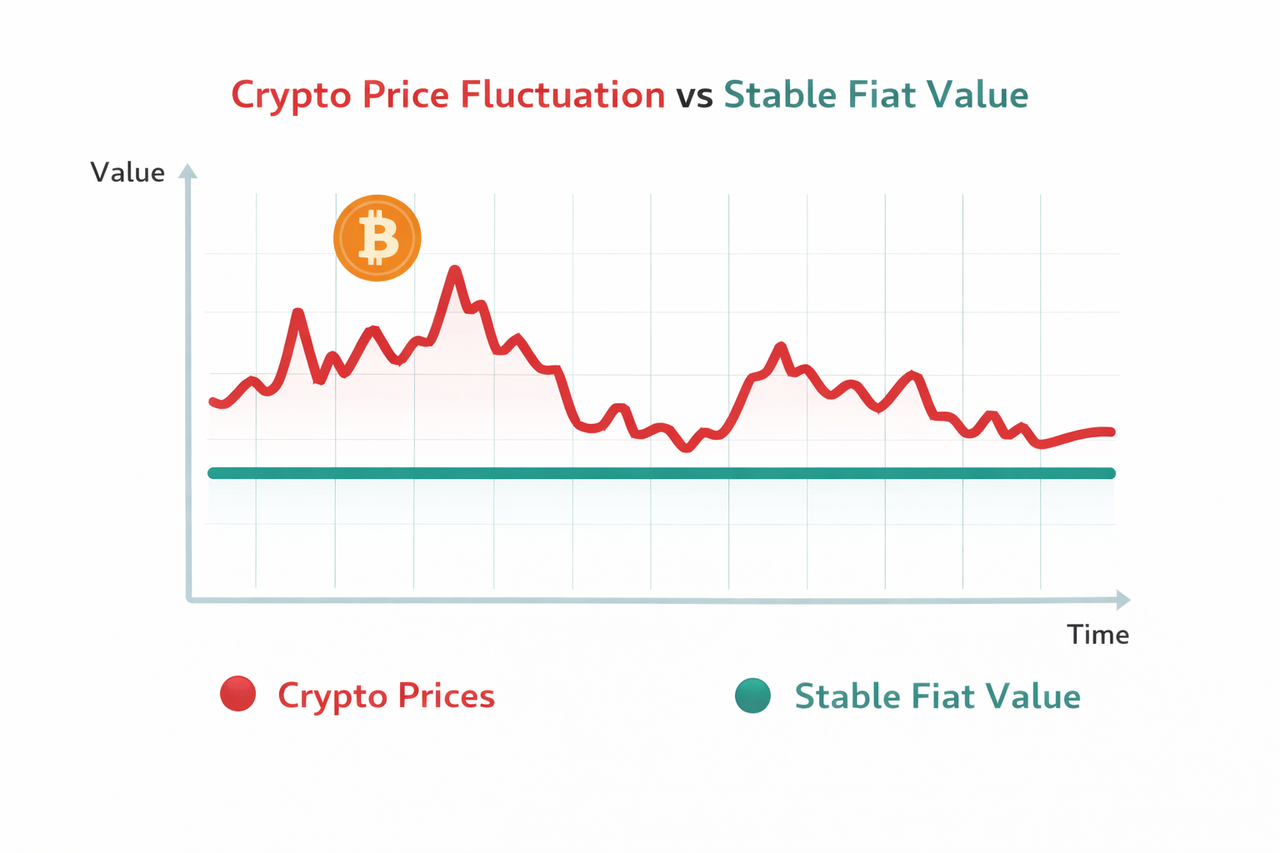

資産タイプとボラティリティ:Gate CardとVisaデビットカード

Gate Cardの資産:

- 主に暗号資産(ステーブルコインや高ボラティリティ資産を含む)

- 市場の動向により、短期間で価格が大きく変動することがある

- 保有時と支払い時で購買力が変動する可能性がある

- 資産利用時には市場状況の見極めが必要な場合もある

Visaデビットカードの資産:

- 中央銀行が発行・規制する法定通貨

- 短期的には比較的安定した価値を維持

- 一貫性と予測可能な購買力を提供

- 価格変動の影響を受けずに支払いが可能

これらの違いは、予算管理や資金計画、支出判断に直接影響します。

リスクと安定性:Gate CardとVisaデビットカード

両システムの根本構造の違いからリスク特性も異なります。Gate Cardは暗号資産とその関連インフラに依存し、Visaデビットカードは伝統的な銀行ネットワークに依存します。

Gate Cardのリスク:

Gate Cardは暗号市場のボラティリティにさらされ、資産価値が急激に変動し、決済時の購買力に影響する場合があります。運用は取引所や流動性環境に依存し、技術的または市場的要因が取引実行に影響することも。地域ごとの規制も利用性に影響を及ぼす可能性があります。

Visaデビットカードのリスク:

Visaデビットカードは日常利用において安定していますが、中央集権的な金融機関に依存し、口座制限や管理下に置かれる場合があります。不正利用や無断取引のリスクも存在します。全体的な安定性は銀行システムと決済ネットワークに依存します。

それぞれのシステムは、柔軟性と安定性の異なるバランスを提供します。Gate Cardは資産の柔軟性を高め、Visaデビットカードはより安定したユーザー体験をもたらします。

まとめ

Gate Cardと従来型Visaデビットカードは、現代の決済システムにおける2つの異なる選択肢です。Gate Cardはブロックチェーン資産をダイナミックに変換し実世界での支払いを実現し、Visaデビットカードは安定した法定通貨と銀行インフラに基づいています。

手数料構造、キャッシュバックの仕組み、資産特性、リスクプロファイルの違いは、金融インフラの進化を示しています。これらの違いを理解することで、ユーザーは自身の資産構成や利用ニーズに応じて、伝統的または新興の決済システムを選択できます。

よくある質問

-

Gate CardとVisaデビットカードの主な違いは何ですか?

Gate Cardはリアルタイムで暗号資産による支払いが可能で、Visaデビットカードは銀行口座から直接法定通貨を利用します。 -

Gate Cardの手数料は固定ですか?

いいえ、市場状況や変換レート、ブロックチェーンネットワークの稼働状況により変動します。 -

どちらのキャッシュバックがより安定していますか?

Visaデビットカードのキャッシュバックは法定通貨建てのため、より安定しています。 -

Gate Cardは日常の支払いに利用できますか?

はい、支払いネットワークが対応し、変換メカニズムが利用可能であれば利用できます。 -

両カードとも国際決済に対応していますか?

はい。ただし、為替レートや手数料構造に違いがあります。

共有

内容

クジラは $840K 損失を $12M MEGA のロングポジションに計上した(ETHショートをクローズした後)

ビットコインはアジア時間の土曜朝までに$78,000を上回る上昇、上院がステーブルコインの利回り妥協案を可決

AIエージェントのマンフレッドが取引の準備を進め、5月末までに暗号資産を売買へ

米連邦準備制度理事会の理事ボーマン:規制当局は、Anthropic Mythosなどの新技術にどう対処するかを考慮しなければならない

サークル、5月2日にソラナで一晩にUSDC 250Mを鋳造

関連記事

Raydiumの利用方法:初心者のための取引と流動性提供ガイド

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?