サマリー

-

マクロ経済要因により、金の資産配分と取引需要が同時に拡大しています。2026年1月、世界の現物金ETFは月間純流入額で過去最高の190億ドルを記録し、世界の金ETF運用資産残高(AUM)は6,690億ドルに達しました。

-

トークン化金市場は、TetherのXAUTとPaxosのPAXGという2大ソリューションが主導しており、両者で市場時価総額の97%を占めます。両者の合計パーペチュアル建玉は10億ドルを超え、累計オンチェーン取引量もそれぞれ40億ドルを上回っています。

-

プラットフォーム間の金取引競争は、実質的にインデックスガバナンス権の争いです。XAUT/PAXGのインデックス組み入れ有無、市場休場時のウェイト切替、外部データソースやオラクルフィードの構成・リスク管理が、市場休場や極端な変動時の価格品質を左右します。

-

Gateは、トークン化金スポット、レバレッジETF、TradFi CFD、メタルパーペチュアル、オンチェーンPerp DEXまでを網羅したフルスタック金市場を構築し、多様なユーザーニーズに応えています。

I. マクロ経済環境

マクロ経済の不確実性の中で金は再評価されており、伝統的ETF投資チャネルとオンチェーントークン化金チャネルの両方が拡大しています。市場の関心は「金を保有するか否か」から、「どの形態の金をどのように効率的に保有・取引するか」へと移行しています。この文脈で、デジタルゴールドは物理的な金のオンチェーントークン化と、その自由な取引性を指す意味合いが強まっています。

1.1 金は史上最高値圏に

2026年初頭以降、金価格は高値圏で新たなサイクル高値を更新し続けています。3月初旬にはスポット金価格が1オンスあたり5,200ドル前後の高値レンジで推移しました。背景には、米ドルと実質金利、地政学リスクや貿易摩擦、中央銀行の金購入増加や投資需要の高まりなど、複数の要因が重なっています。

1.1.1 米ドルと実質金利

金は本質的に利回りのない資産です。市場が実質金利の低下や変動性の上昇を予想すると、金保有の機会コストが下がり、資産配分需要が高まります。2月下旬以降の米国債実質利回りの低下も金価格を支えています。

1.1.2 地政学リスクと貿易摩擦

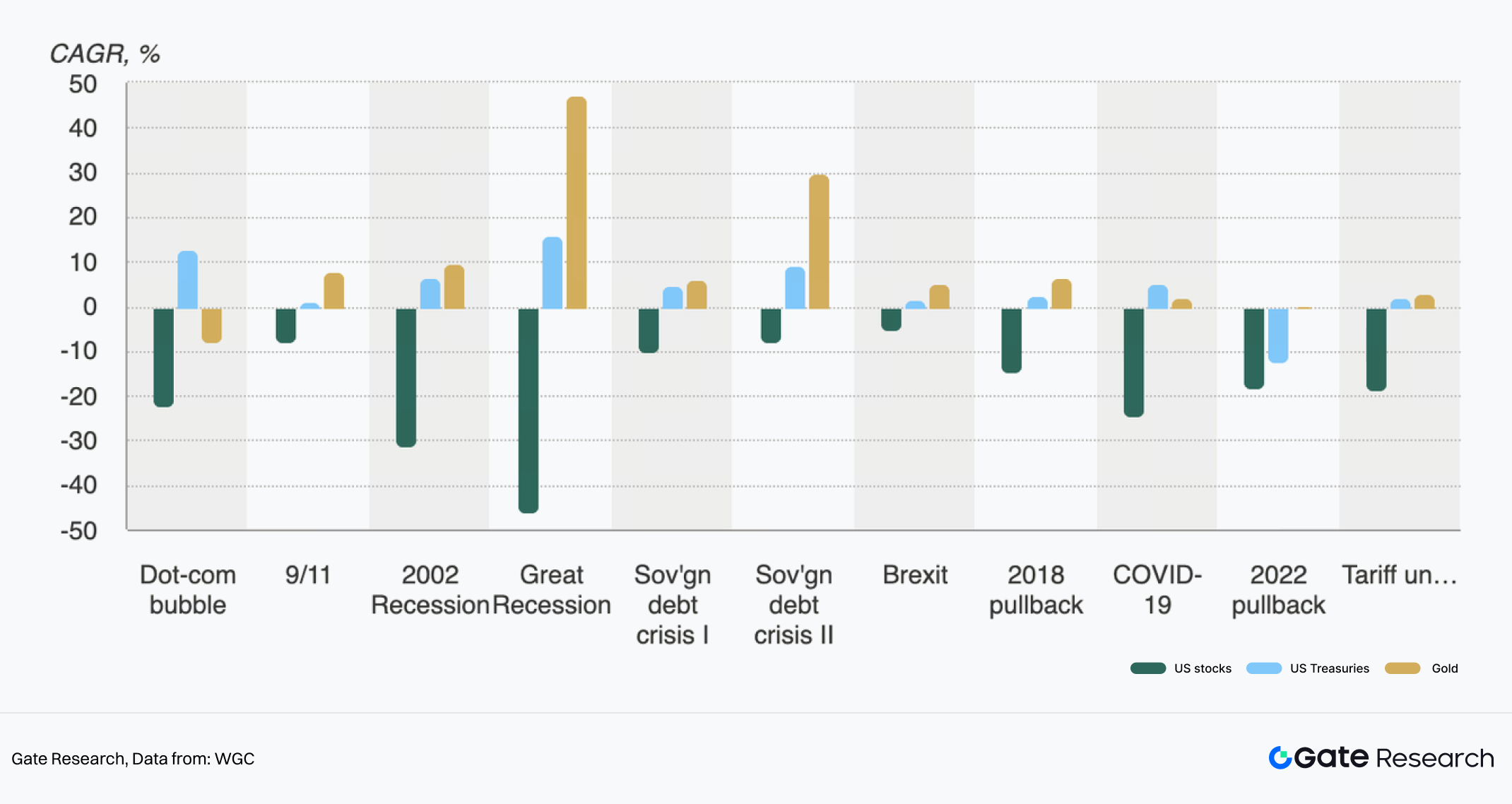

図1:各種危機時の株式・債券・金のパフォーマンス

紛争リスクや貿易摩擦、制裁、エネルギー供給網の不確実性は安全資産プレミアムを押し上げ、金が防御的資産として選ばれやすくなります。同時に、関税や政策の不確実性も金の安全資産需要を後押ししています。

1.1.3 中央銀行の金購入増加と投資需要

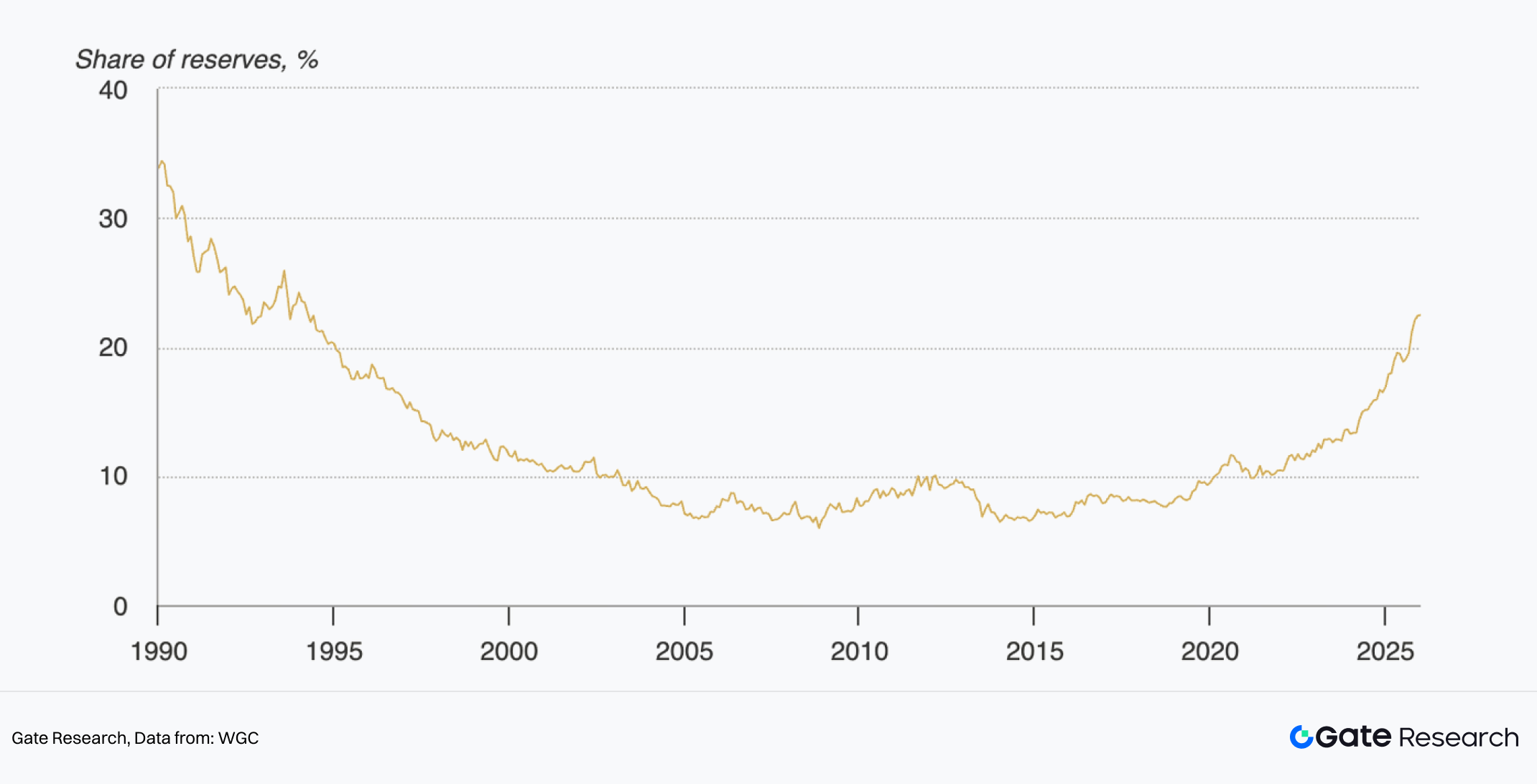

図2:公式外貨準備に占める金請求権比率

ワールド・ゴールド・カウンシルのデータによれば、2025年の金総需要(OTC取引含む)は初めて5,000トンを超え、金額で5,550億ドルに達しました。需要・価格ともに過去最高を更新しています。中でも投資需要が主なドライバーとなりました。世界の金ETF保有量は年間で801トン増加し、史上2番目の高水準です。中央銀行は年間で863トンの金を購入し、歴史的高水準を維持しています。時価ベースでは、公式外貨準備に占める金の比率が過去5年で2倍となり、20%を超えて価格の重要な下支えとなっています。

1.2 ETF保有とオンチェーントークン化金の二重成長

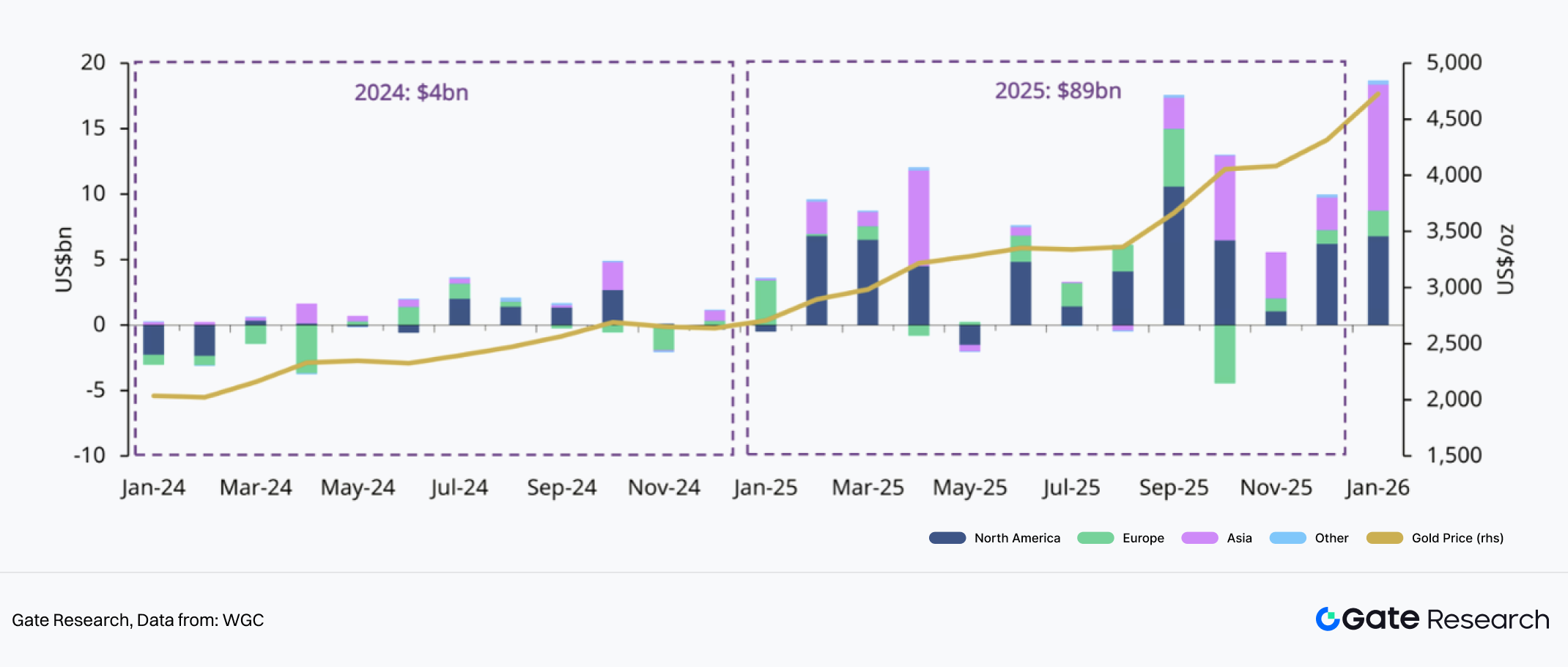

伝統的資本は急速に金ETFへ流入しています。2026年1月には過去最高の月間純流入額を記録し、190億ドルの買い越しでETF保有量は4,145トン、AUMは6,690億ドルといずれも過去最高を更新しました。金価格上昇とボラティリティ拡大の環境下で、ETFの資産配分・取引両面の機能が強化されています。

図3:地域別金ETFフロー

注目すべきは、1月には全地域で純流入が見られ、特に北米とアジアが世界需要を大きく牽引した点です。同時に、地政学・貿易リスクの高まりにより、全地域でポジティブな勢いが続いています。

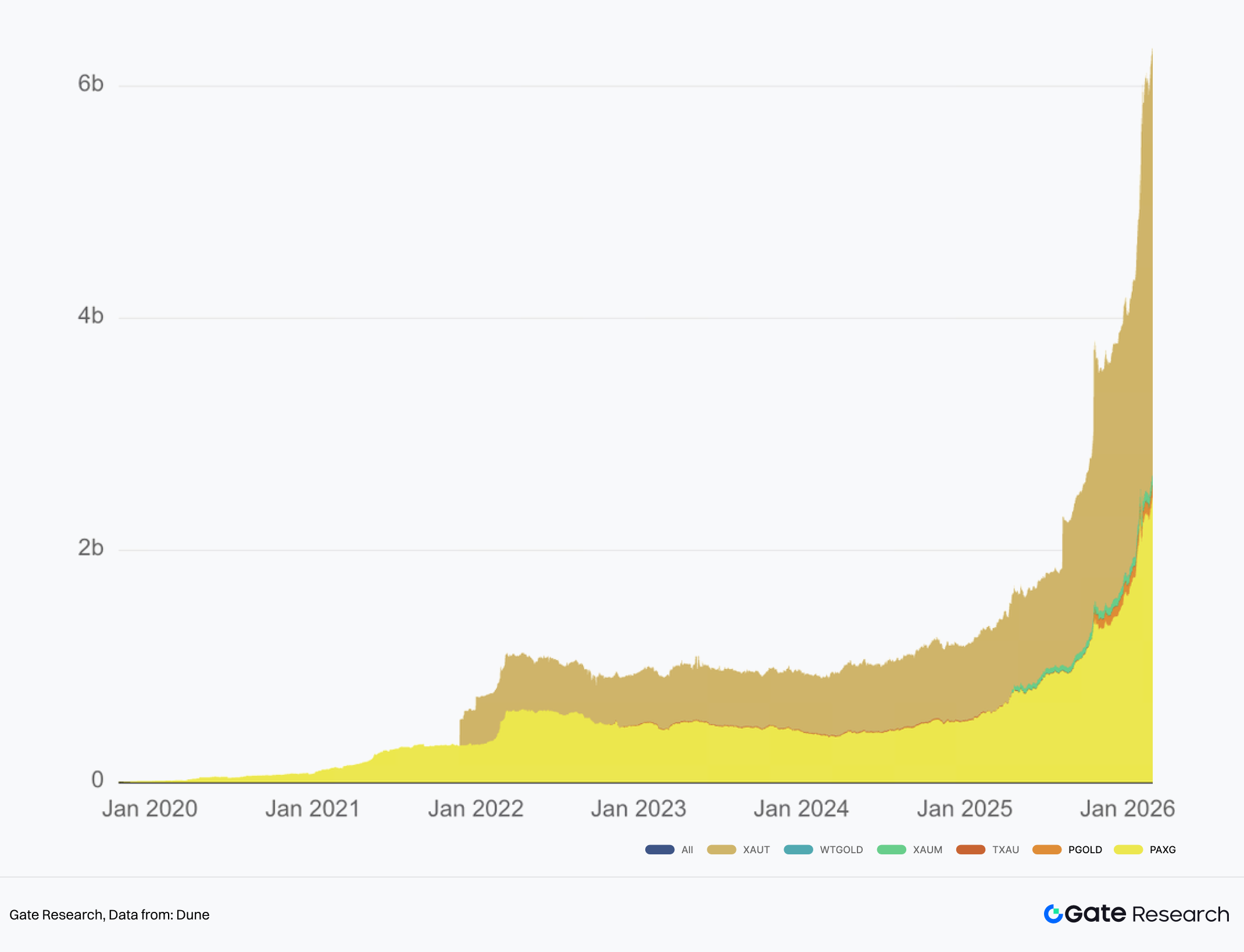

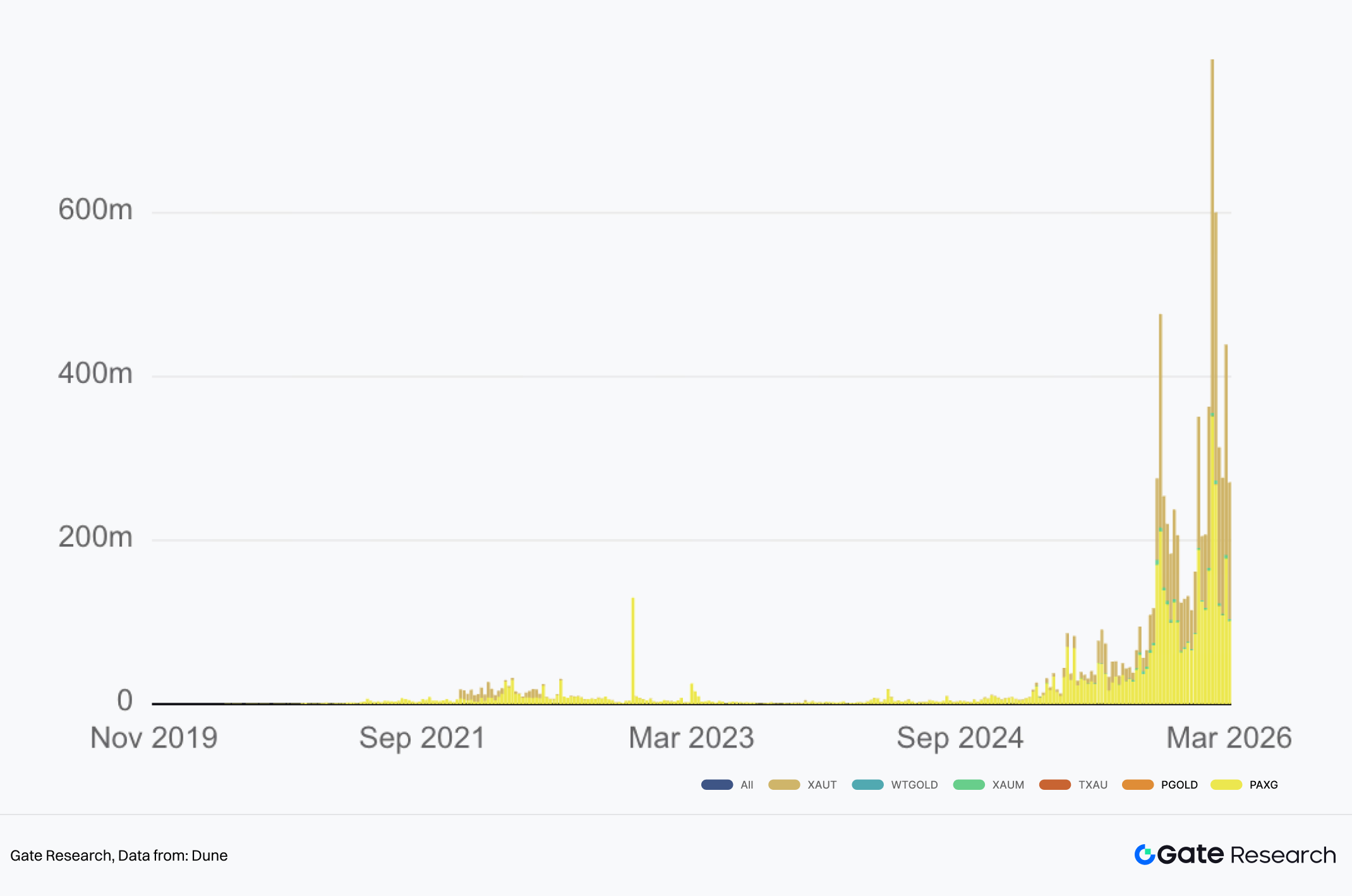

図4:トークン化金AUM

安全資産需要に加え、金資産の金融化効率向上への構造的需要もトークン化金の急成長を後押ししています。携帯性、分割性、24時間365日流通、クロスプラットフォーム取引、担保・レンディング・マーケットメイクなどオンチェーン金融への組み込み可能性が、トークン化金の強みです。過去1年でトークン化金規模は10億ドル強から60億ドル超へ拡大し、120万オンス超の金がロックされています。オンチェーン金融やRWA分野で無視できない資産カテゴリーとなりました。

「デジタルゴールド」というナラティブは、もはやBTCの価値保存イメージだけにとどまらず、オンチェーン物理金にも拡張されています。ボラティリティの高い環境下で、暗号資本のポートフォリオは単一BTCから「BTC+金」のバランス型へシフトしています。トークン化金は、暗号アカウントエコシステム内で金リスクプロファイルに切り替える経路を提供します。トークン化金は、カストディ、監査、償還権、コンプライアンスなどのインフラに依存します。これは、プロバイダーごとのソリューション選択や、TradFiにおけるCEX展開パスの布石となっています。

II. トークン化金市場の現状

2.1 市場概観

トークン化金は、過去1年でRWA分野でも最も成長が速いサブセクターの一つで、時価総額は60億ドルを突破しています。ただし、その時価総額は主要資産に極度に集中しています。Tether XAUTは37億ドル、Paxos PAXGは26億ドルの時価総額で、両者で市場シェアの約97%を占めます。トークン化コモディティ全体でも、XAUTとPAXGのシェアは70%以上です。

取引量や流動性も、XAUT・PAXGの2大資産に集中しています。CEXではXAUTのグローバルパーペチュアル建玉が約6億ドル、PAXGは約4.5億ドルで、それぞれパーペチュアル資産の9位・12位です。オンチェーンDEXでも、XAUT・PAXGは週数億ドル規模の取引量を誇り、累計オンチェーン取引量は両者とも40億ドルを超え、他のトークン化金資産を大きく上回っています。

図5:トークン化金の週次DEX取引量

2.2 伝統的金ETFとの比較

トークン化金と伝統的金ETFは、流動性・カストディ・償還メカニズムにおいて本質的な違いがあります。

流動性面では、いずれも金への取引エクスポージャーを提供しますが、流動性の源泉はまったく異なります。金ETFの流動性は2層構造です。第一は取引所のセカンダリーマーケット流動性(板寄せ、マーケットメイカーのクオート、日中取引)、第二は「現物金または現金↔ETF口数」のアービトラージによる一次市場の創設・償還メカニズムです。ETF価格が純資産価値(NAV)に近づくかは、マーケットメイク・アービトラージシステムの円滑性や取引時間の連続性に依存します。トークン化金の流動性は、一般的な暗号資産の流動性と大きく変わりません。オンチェーン流動性とCEXやブローカーの流動性があり、前者はDEX流動性プールの規模、後者は取引所板厚・OTCクオート・クロスプラットフォームアービトラージに左右されます。コアの強みは24時間365日取引継続性やクロスドメイン移転・分割の容易さですが、価格連動はオラクルやクオートソース、伝統市場休場時のリスク管理に依存します。

カストディ面では、ETFは証券カストディシステムに依存し、トークン化金は物理カストディとトークン化権利のマッピングに依存します。金ETF保有者はファンド口数を保有し、基礎となる金は指定カストディアンが保管します。投資家が金地金のシリアル番号に直接アクセスすることは通常ありません。トークン化金のカストディモデルは、ユーザーがオフチェーン物理金に対応するオンチェーン証書を保有する点を重視します。主な論点は、金が分別管理されているか、監査が検証可能か、法的権利がどう定義されるか(例:トークン保有者の請求権の種類)です。

償還面では、ETF償還は通常APによるバスケット単位の創設・償還で運用され、価格連動は大口機関による創設・償還で担保され、一般投資家は現物金を引き出すのではなくセカンダリーマーケットで売却するのが一般的です。トークン化金の償還設計は、エンドユーザー向けの物理償還に近いですが、実際には金地金規格に基づく最小償還単位や輸送・保険コスト、地理的・コンプライアンス制約(配達地、KYC・AML、手数料)、償還経路(物理納品か現金決済か)などの制約があります。一般的に、トークン化金プロバイダーは完全な物理償還を約束しますが、すべてのユーザーが現物金を引き出すことは想定しておらず、トークン化金はプラットフォーム間移転や多様な金融環境で利用可能な証書として機能することを重視しています。

2.3 トークン化金プロバイダー間のソリューションの違い

トークン化金は一見、物理金にペッグされたオンチェーントークンとして共通していますが、発行体のコンプライアンス経路、カストディ構造、償還メカニズム、流動性アクセスに大きな違いがあります。これらの違いは、プロダクト自体の信頼性・透明性だけでなく、取引所・DeFi・機関取引システムでの利用性にも直結します。現状、市場はTether XAUTとPaxos PAXGの2大ソリューションが優勢で、その他はロングテールの補完的選択肢です。

2.3.1 コンプライアンスと発行構造

トークン化金の最大の違いは、発行主体と規制フレームワークにあります。PAXGはPaxos Trust Companyが発行し、信託型デジタル資産に近い発行構造で、米国規制下にあり、定期監査・開示で資産透明性を強化しています。コンプライアンスや機関信頼性を重視し、伝統金融機関や一部DeFiプロトコルで受け入れられやすい設計です。一方、TetherのXAUTはよりオフショア指向の発行構造で、金準備は主にスイスの金庫で保管され、定期レポートで準備情報を開示します。規制要件は比較的柔軟で、グローバルな取引所や暗号ネイティブユーザー向けに適しています。

総じて、信託型発行は規制遵守・機関受容を強調し、オフショア発行はグローバル流動性・取引利便性を重視します。これがトークン化金2大発展モデルです。

2.3.2 カストディと監査

PAXGの金準備はロンドンLBMA認定の金庫で保管され、準備証明は毎月公開されます。監査機関は通常、第三者監査法人です。開示内容はPAXG流通量・対応金準備・カストディ体制に加え、オンチェーン照会ツールも提供されます。XAUTの金準備は主にスイス金庫で保管され、レポートで準備総額とトークン発行量が開示されますが、報告頻度や開示詳細はPAXGよりやや低いです。

2.3.3 償還

プロジェクトごとの償還メカニズムの違いは、最小償還単位・償還方法・手数料体系に集約されます。

物理金は通常、LBMAグッドデリバリーバーが標準単位であるため、償還には最小数量基準が設けられています。PAXGは1トークン=1オンス金で、430PAXG+手数料を満たせばLBMA金地金と交換可能です。実質的な最小償還単位は標準金地金1本分(約400オンス、350〜430オンスの範囲)に近く、手続きは発行体経由で行います。PaxosはPAXGを金貨・小型金地金などに交換したり、金価格に基づき米ドルで償還することも認めています。PAXGの特徴は、多様な償還経路と金地金シリアル番号照会システムの提供で、保有者が対応する金準備を検証できます。

XAUTも1トークン=1オンス金を基本単位とし、約0.000001オンスまで分割可能です。物理償還は指定スイス金庫で行われ、標準金地金相当の最小数量が必要です。償還にはKYC・AML手続き完了と、輸送・保険・金庫納品コストの負担が求められます。PAXGに比べ、XAUTの償還は機関投資家・大口投資家向けで、リテール向け償還オプションは少なめです。

トークン化金は物理償還経路を提供していますが、実際には多くのユーザーが取引所や二次市場でポジションを出入りし、現物金地金の引き出しはほとんどありません。実務上、償還メカニズムの主な役割は頻繁な利用ではなく、価格アンカーと資産信頼性の担保です。市場が「トークンは対応する金準備と交換可能」と信じる限り、価格は長期的にスポット金と連動できます。

III. CEXとPerp DEX間の金インデックス競争

今回のラウンドでは、取引プラットフォームが金インデックスや金パーペチュアルを一斉にローンチしており、これは本質的に金価格発見力と金リスクエクスポージャーのアカウント起点争いです。ユーザーが求めるのは、暗号証拠金システム内で高ボラティリティ資産から安全資産へいつでもリスクを切り替えられること。プラットフォームが求めるのは、伝統資産の取引需要を自社証拠金・清算システム内にとどめることです。

その結果、プラットフォームはインデックスパーペチュアルやCFD型価格エクスポージャーなど「合成金」を好む傾向があります。これらは信頼できるインデックスとリスク管理モデルのみで成立し、物理カストディや償還がもたらす法的・運用上の複雑さを負いません。一方、XAUTやPAXGスポットなどトークン化金はRWA資産層に近く、カストディ・監査・償還権・コンプライアンス境界を要し、成長は緩やかですが資産性は強固です。

このため、実際の市場進化は二重軌道構造となっています。CEXはXAUT・PAXGのスポット・デリバティブ取引を提供しつつ、より広範なヘッジ・取引需要をカバーするためXAUUSDT等の金インデックスパーペチュアルも展開しています。

3.1 CEX:インデックス構成と「市場休場時切替」がプロダクト信頼性を左右

合成金最大の矛盾は、パーペチュアルは24時間365日取引可能なのに、基礎となる現物金市場や主要取引セッションは24時間365日ではない点です。このミスマッチに対し、CEXは継続的な取引体験と伝統的金価格ベンチマークへの連動性の間でエンジニアリング上のトレードオフを行っています。その結果、2つの主流アプローチが生まれました。一つは、XAUT・PAXGなどオンチェーン物理金トークンをインデックスに直接組み入れ、市場休場時に価格決定を主導させる方式。もう一つは、伝統的データプロバイダーやオラクルネットワークによる外部金価格インデックスを主軸とし、トークン化金は低ウェイトの検証用リファレンスとする方式です。

あるO**取引所では、オンチェーン金をXAU USDTインデックスの構成・ウェイトに直接組み入れています。XAU USDTインデックスは資金調達率・価格制限・マーク価格の算出に使用されます。後にインデックスは、通常取引時間帯と金スポット市場休場時で2種類のウェイトに分割されました。通常時は、ある取引所のXAU USD価格が20%、残り80%が複数取引所のXAUT USDT・PAXG USDT市場から構成されます。市場休場時は、その取引所のウェイトが0%に下がり、インデックスはトークン化金市場のオーダーブックソースのみ(各25%)で構成されます。なお、この取引所の構成価格自体は複数大手コモディティ価格プロバイダーの加重平均で算出され、プラットフォームはウェイト調整の裁量を保持しています。

このような市場休場時切替設計(TradFiソース0%、トークン化金100%)により、週末や伝統市場休場時は合成金インデックスがXAUT・PAXGの複合価格インデックスとなります。トークン化金の24時間365日取引が、伝統市場の価格ギャップを埋める形です。利点は継続性・取引性の強化ですが、インデックスには暗号市場の取引所リスクプレミアムや流動性ディスカウント/プレミアム、クロスプラットフォームアービトラージ効率など、金のファンダメンタルズとは無関係な要素も不可避的に混入します。

一方、B**取引所はXAUUSDTインデックスで異なるアプローチを採用し、主に外部金価格インデックスを用い、トークン化金は補助的リファレンスとしています。XAUUSDTのPrice Indexは、Dxfeed XAU USD AFX、Massive C.XAU USD、Pyth XAUの3データソース(各33%)で構成され、自社PAXGUSDT市場はわずか1%です。公開ドキュメントによると、PAXGはインデックスに含まれるもののウェイトは1%で、主に24時間365日対応や検証用リファレンスとして機能し、価格決定の主役ではありません。同時に、TradFiパーペチュアル向けリスクエンジニアリングの要点も開示しており、取引時間外はマーク価格にEWMAスムージングを適用し、急激な変動による不必要な清算を抑制、マーク価格とインデックス価格の乖離にも制約を設けています。XAUUSDTの乖離上限例は±3%で、システミックリスクを管理しています。

3.2 Perp DEX:ウェイトはオラクルネットワークに集約され、競争はフィード品質へ

Perp DEX側では、CEXのように特定取引所のオーダーブックウェイトを公開する形ではなく、オラクル層に集約されています。Perp DEXは、金価格フィードの集約結果をマーク価格・資金調達率・清算メカニズムのアンカーとします。Pyth XAU/USDフィードの例では、インサイトページに27のパブリッシャーが参加していることが示されています。

つまり、Perp DEXのウェイトは取引所が定義する固定テーブルではなく、オラクルネットワークの集約メカニズムにより決まります。主な要素は、フィードパブリッシャー構成・更新頻度・外れ値処理・信頼区間・極端市場環境下でのオラクル価格と実行市場価格の乖離管理などです。

総じて、CEXとDEXの金市場競争はインデックスガバナンス権の争いです。インデックス構造が結果を左右します。具体的には、XAUTやPAXGなどトークン化金のインデックス構成比、市場休場時のウェイト切替有無、どのデータプロバイダー/クオートソースがTradFi価格フィードを提供するか、オラクルフィードのパブリッシャー構成・集約メカニズムなどです。これらの構造的選択が、週末・市場休場・極端変動時にプロダクトが標準的な金価格インデックスとして振る舞うか、オンチェーン金の複合価格として振る舞うかを決定します。

これはユーザーの取引戦略にも直結し、インデックスとXAUT・PAXGスポット間のベーシスの動き、資金調達率による市場休場リスクの再価格付け、プラットフォーム間のインデックス差によるアービトラージ機会・リスク管理要件などに影響します。

IV. Gateの実践的アプローチ:「フルスタック金市場」の構築

金需要を2層に分けると、より明確になります。資産層は物理的アンカーと移転可能証書を重視し、長期保有・資産配分寄り。取引層は合成エクスポージャー・24時間365日リスク管理・レバレッジツールを重視し、ヘッジ・取引・クロスマーケット戦略寄りです。Gateのアプローチは、両層を同一プロダクトマトリクス・証拠金システムに統合し、スポット・レバレッジETF・CFD・パーペチュアル・Perp DEXへと段階的に拡張する金取引スタックを構築しています。

4.1 スポット:物理的アンカーを取引アカウントへ

資産層では、Gateはすでにトークン化金のスポット取引を提供しています。XAUT/USDTスポットの直接取引に加え、PAXG関連ページやキャンペーンも展開しています。Gate暗号アカウントシステム内で、ユーザーはオンチェーン移転可能な物理金証書を保有でき、将来のリスク切替やクロスアセット配分、デリバティブとのヘッジ組み合わせの基礎アンカーとなります。

4.2 レバレッジETF:方向性需要を「ノン証拠金型」へ拡張

デリバティブ契約以外にも、Gateは方向性金取引をより軽量なレバレッジプロダクトへ拡張しています。XAU3L・XAU3S、XAG3L・XAG3Sなどのレバレッジトークンをローンチ済みです。パーペチュアル契約と比べ、これらはレバレッジ・リバランス機構をトークンに内包し、スポット市場で取引可能な形にしています。証拠金・清算の運用負荷を減らしつつ、エクスポージャー拡大を望むトレーダーに適しています。プラットフォーム視点では、同一基礎資産を多様な形態でカバーし、プロダクト深度を補完します。

4.3 TradFi CFD:伝統的取引習慣と資産拡張を一つの入口に統合

伝統金融に近いチャネルでは、Gate TradFiをローンチし、金・為替・株価指数・コモディティ・株式のCFDをプロダクトラインに加えています。これらはGateアプリとMT5双方でアクセス可能です。アカウント単位USDxはUSDTと1:1連動し、USDTを基礎資産としてTradFi価格連動型プロダクトを取引します。取引セッション・市場休場・オーバーナイト手数料・クロスマージン・証拠金率に基づく清算など、伝統CFD市場に近い仕組みを採用しています。

4.4 パーペチュアル契約:XAUパーペチュアルで24時間365日取引と伝統セッションギャップを解消

Gateは今年初めにメタル先物セクションを立ち上げ、金XAU/USDTや銀XAG/USDTなどのUSDT建てパーペチュアル契約を提供しています。最大50倍レバレッジ・24時間365日取引継続を特徴とし、伝統メタル資産を暗号デリバティブ枠組みに統合しています。Gateのメタルパーペチュアルは、複数の包括的メタル市場に基づく価格インデックスを用いて安定性・検証性を高め、契約価格とスポット価格の合理的な連動を維持します。

4.5 Perp DEX:フルスタックをオンチェーンインフラへ拡張

Gateエコシステム内には、他CEXにはない発展余地もあります。Gate DEXにはGate Perp DEX(Gate Layer上に構築された自社開発分散型パーペチュアル取引所)があり、すでに数百の取引ペアをサポートしています。Gate Perp DEXは現在、金XAUパーペチュアル・銀XAGパーペチュアルなどメタル資産もカバーし、Gateの金・マクロ資産対応力を拡張しつつ、オンチェーン領域への展開を進めています。

V. 結論

マクロ不確実性の高まりと金配分需要の拡大を背景に、金市場は3つの並行する構造変化を迎えています。

-

資本サイド:ETFの再金融化と取引属性強化 2026年1月、世界の現物金ETFは記録的な流入を記録しました。これは、金が安全資産配分にとどまらず、再び取引・リバランス・地域間移動可能な金融商品となっていることを示しています。

-

トークン化金:デュオポリー体制下の資産化とデリバティブ発展 トークン化金はオンチェーン版ETFではなく、中央集権ブローカー口座内のポジションから、移転・分割・金融契約組み込み可能な資産証書へと金エクスポージャーをアップグレードします。XAUT・PAXGは最重要トークン化金資産として、マーケット規模・流動性の基盤を形成。デリバティブ市場でも建玉・取引需要が大きく、暗号アカウントエコシステム内で金リスクエクスポージャーをどう表現するかが市場の焦点となりつつあります。

-

プラットフォームサイド:CEXとDEXのコア競争はインデックスガバナンス 合成金インデックスパーペチュアルの肝は、マルチソースデータだけでなく、データソース構成・ウェイト、休場時切替ルール、マーク価格リスク管理制約、オラクルフィード品質です。これらの構造的ディテールが、市場休場・極端変動時の価格挙動を決定し、ベーシス・資金調達率・アービトラージ機会へと波及します。

Gateのアプローチに立ち返ると、Gateはすでに複数のプロダクト形態を軸に金取引エコシステムを構築しています。トークン化金スポット、レバレッジETF、TradFi CFD、メタルパーペチュアル、オンチェーンPerpインフラを含み、金の保有・取引・レバレッジ・ヘッジを同一プロダクトマトリクス・アカウントシステム内で完結させ、より包括的な金取引スタックを実現しています。

参考文献:

-

Gate, https://www.gate.com/ja/learn/articles/whats-the-difference-between-xaut-and-paxg-a-comprehensive-comparison-of-digital-gold-tokens/16716

Gate Research は、テクニカル分析、市場インサイト、業界リサーチ、トレンド予測、マクロ経済政策分析など、専門的なコンテンツを提供する総合ブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高リスクを伴います。ユーザーはご自身で調査を行い、資産やプロダクトの性質を十分に理解した上で投資判断を行ってください。Gateは、これらの判断に起因する損失や損害について一切責任を負いません。

著者: Kieran

レビュアー: Puffy, Akane

免責事項

* 本情報はGateが提供または保証する金融アドバイス、その他のいかなる種類の推奨を意図したものではなく、構成するものではありません。

* 本記事はGateを参照することなく複製/送信/複写することを禁じます。違反した場合は著作権法の侵害となり法的措置の対象となります。

共有

Sign Up

関連記事

初級編

ゲートペイとは何ですか?

Gate Payは、Gate.com が完全に開発した非接触型、ボーダレス、安全な暗号通貨決済テクノロジーです。 高速暗号通貨支払いをサポートし、無料で使用できます。 ユーザーは、Gate.com アカウントを登録するだけでGate Payにアクセスでき、オンラインショッピング、航空券やホテルの予約、サードパーティのビジネスパートナーからのエンターテインメントサービスなど、さまざまなサービスを受けることができます。

2023-01-10 07:51:00

初級編

USDeとは何ですか?USDeの複数の収益方法を公開します

USDeは、Ethena Labsによって開発された新興の合成ドルステーブルコインで、分散型でスケーラブルで検閲に強いステーブルコインソリューションを提供するように設計されています。この記事では、USDeのメカニズム、収入源、およびデルタヘッジ戦略とミント償還メカニズムを通じて安定性を維持する方法について詳しく説明します。また、USDeマイニングや柔軟な貯蓄など、USDeのさまざまな収益モデルと、受動的収入を提供する可能性についても探ります。

2024-10-24 10:15:53

上級

Gate Research: BTCとETHの価格が安値を再テスト;CMEがSOL先物を開始

Gate Research Daily Report:3月4日、BTC価格は24時間で9.31%下落し、現在84,208 USDTで取引されています。ETH価格は14.34%減少し、現在2,077 USDTです。Maple Financeプロトコルの総ロックアップ価値(TVL)が4億ドルを超え、過去最高に達しました。SoneiumパブリックブロックチェーンのTVLは5,000万ドルを超え、これも最高記録を更新しました。Bybitのハッカーは10日間で49.9万ETHを洗浄しました。SECは暗号資産の規制枠組みを明確にするため、暗号タスクフォースの人事リストを発表しました。CMEは3月17日にSOL先物を開始します。AaveはSonicメインネットに拡張し、V3レンディングマーケットを展開しました。

2025-03-04 08:27:34

初級編

資金調達率アービトラージ量的ファンドへの紹介

資金調達率アービトラージ量的ファンドは、暗号通貨市場用に設計された専門の投資ツールであり、永続契約の資金調達率メカニズムを通じて安定した市場中立リターンを生み出すことを目指しています。ファンドの中核戦略は、スポットおよびヘッジ永続契約ポジションを同時に保有することであり、市場の変動のヘッジ効果を活用して資金調達率の支払いに焦点を当てたリターンを生み出します。このアプローチは、リスク許容度が低い投資家向けに一貫したリターンを追求するための理想的なものです。伝統的な金融商品と比較して、資金調達率アービトラージファンドはより高いリターンの可能性を提供します。量的モデルの使用により、効率的かつ正確な資本配分を確保し、意思決定を強化します。

2025-02-19 03:31:56

初級編

Gate.com スタートアップ製品とは何ですか?

Gate.com Startupは、ブロックチェーンスタートアッププロジェクトのための資金調達プラットフォームであり、ユーザーは潜在的なプロジェクトを発見し、取引所にまだリストされていないトークンを割引または無料のエアドロップで購入できます。## 巻頭言

あなたの不安を和らげる唯一の方法は金持ちになることかもしれません。 インターネットの初期にFacebook、Amazon、Apple、Netflix、Googleなどの企業の株式を購入し、今日までそれらを保持している場合、経済的自由を達成していなくても、今ではかなりの利益を得ているに違いありません。 企業の新規株式公開(IPO)を購読した場合、資産の成長はさらに印象的で、ほぼ数十倍または数百倍も大きくなりました。 両社は株式を公的投資家に売却して資金を調達し、それを使用して事業を拡大し、ビジョンを実現し、投資家にリターンをもたらします。しかし、伝統的な金融市場でこのような早期の資金調達サブスクリプションに参加することは容易ではありません。 一般的に、投資家は

2022-11-21 12:28:22

上級

gate研究:韓国の政治的な混乱が市場のボラティリティを引き起こし、TRXが1日で70%以上急騰

ゲートリサーチデイリーレポート(12月4日):過去24時間で、ビットコイン(BTC)は0.12%上昇しましたが、韓国の政治的混乱により、その価格は一時的に94,000ドルを下回りました。現在、時価総額が1,000億ドルを超える暗号通貨は、BTC、ETH、XRPを筆頭に6つあります。ビットコインの長期保有者は、保有者間の信頼の高まりを反映して、ポジションを新たな安値に引き下げました。トランプ政権下でSEC委員長の有力候補だったポール・アトキンス氏は、その地位を受け入れる気がないと報じられている。ビットコインはまた、コミュニティ内の分裂につながる可能性のある今後のUASF提案に直面しています。さらに、Union Labsは、Gumi Cryptos Capitals、Longhash Venturesなどからの投資を受けて、1,400万ドルのシリーズA資金調達ラウンドを完了しました。

2024-12-04 09:05:47