米国とイランの戦争が勃発して以来、地政学的なイベントと密接に関連する原油と金は、まったく異なる動きを見せています。原油は急騰し、金は下落しています。この乖離の背景にはどのような理由があるのでしょうか。

金は「自然な通貨」として、主に3つのヘッジ機能を持ちます。地政学的リスク、インフレリスク、そして米ドルリスクへの防御です。これら3つの要因が金価格を形成し、それぞれの影響力は時期によって変動します。

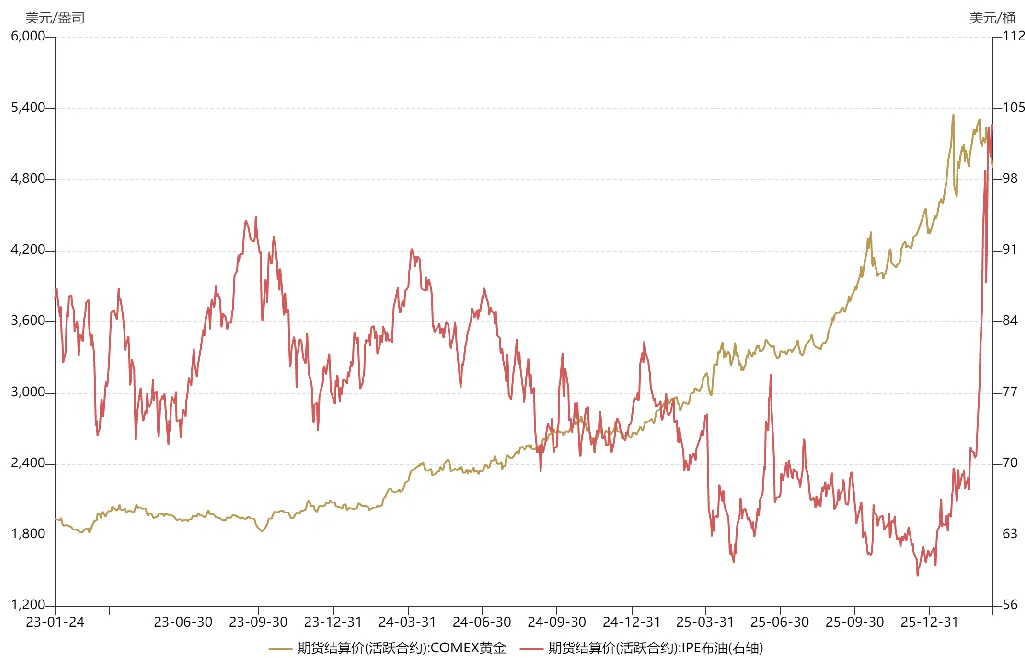

2023年末以降、貴金属はスーパー強気相場に入り、金は$1,800から$5,000超まで急騰しました。この異例の上昇は、金が地政学的混乱、インフレ、ドルリスクのヘッジ役を同時に果たしたことによるものです。

2023年10月、ロシア・ウクライナ戦争の直後、イスラエルとパレスチナの大規模な衝突が発生し、中東は混乱状態となりました。2024年には紅海危機が発生し、バブ・エル・マンデブ海峡が封鎖されました。2025年にはトランプ氏が大統領に就任し、国際秩序はさらに不安定化しました。これらの出来事は地政学的リスクの高まりを示し、金価格を強力に支えています。

一方、2023年には米国経済が過熱状態からスタグフレーションへと移行しました。2024年には政治的要因でFRB(連邦準備制度)がインフレが抑制される前に積極的な利下げサイクルを開始し、ドル流動性が急増しました。中期的な金融緩和と再燃したインフレリスクによって、金はドルリスクとインフレリスクの両方へのヘッジ役割を果たし、その上昇を後押ししました。

3つのヘッジ機能が同時に働いたことで、金価格は急騰しました。FRBの金融緩和サイクルは新興国・先進国の両市場にも恩恵をもたらし、A株や米国株も強気相場となりました。

原油に目を向けると、昨年の平均価格は前年より明らかに低くなりました。これはトランプ氏が大統領に就任した後、OPECに増産を働きかけ、ロシアを交渉で譲歩させる戦略を取ったためです。この戦略は一時的に効果を発揮し、プーチン氏は和平交渉で柔軟な姿勢を示しました。米国とイランの戦争がなければ、今年前半にロシア・ウクライナの停戦合意が成立していた可能性があります。

中東戦争が始まって以来、金と原油の価格は何度も変動を繰り返していますが、それぞれの根本的な要因が異なるため、動きが分かれています。

金の場合、1月中旬から下旬(戦争の約2週間前)にかけて米国とイランの衝突の可能性が高まるにつれ、金価格は上昇しました。これは地政学的ヘッジ機能が発揮された結果です。当時、市場の主流予想は昨年の「ミッドナイト・ハンマー作戦」のような短期間の衝突でした。

米国がイランに対して「斬首作戦」を実施した後、金は一時的に反発しましたが、その後急落しました。これは資金が金から原油へと移動したためです。金のポジションが集中していたため、投資家は流動性確保を目的に金を売却し、原油のロングポジションに切り替えました。このポートフォリオの入れ替えによって、金は下落し、原油は上昇したのです。

同時に、海外市場では米国とイランの戦争が長期化する可能性が織り込まれ始め、米国株などのリスク資産は圧力を受け、換金売りが広がりました。米国金融市場は流動性危機に直面し、現金に次いで流動性の高い金も大量に売却されました。3月初旬の金の急落は、弱気心理によるものではなく、流動性危機への防御的対応でした。

もし単なる流動性危機であれば、金価格は通常「深いV字」回復を見せ、買い場となります。しかし、さらなる問題が発生しました。3月中旬以降、海外市場では米国とイランの衝突に対する悲観的な見方が強まりました。市場は海峡の長期封鎖だけでなく、エネルギーインフラへの大規模攻撃による原油価格の高止まりや、世界経済への甚大な損害、国際秩序の動揺まで懸念しています。この場合、FRBは利下げを延期するか、2022年のように利上げを再開する可能性もあります。こうした期待から、金は過去最大の調整局面を迎えました。

要するに、金の地政学的ヘッジ機能は維持されていますが、最近の急落はFRBの政策転換への期待が原因です。金の「対ドルヘッジ」属性が、地政学的・インフレヘッジ機能を上回り、主導的な要因となっています。以前の下落とは異なり、今回は流動性危機や利益確定ではなく、FRBの金融引き締めへの懸念が背景にあります。この不安はA株や米国株などのリスク資産にも反映されており、「巣がひっくり返れば、卵も無事ではない」という状況です。

米国とイランの戦争が始まって以来、原油価格も大きな変動を見せていますが、これは海外投資家による地政学的リスクの誤った評価が原因です。「斬首作戦」後、原油は1バレルあたり$120近くまで急騰しました。しかし3月初旬、トランプ氏が戦争の早期終結を示唆すると、市場は「TACO」取引を行い、イラン情勢の沈静化に賭けて原油価格は30%急落しました。しかし、関税問題とは異なり、トランプ氏は地政学的危機の結果をコントロールできません。海峡が封鎖されたままでは、簡単に撤退することはできません。最終的に市場は原油の見通しを修正し、価格は再び上昇基調に戻りました。

市場は地政学的リスクを誤って評価することがありますが、こうした誤りが必ずしも悪い結果を招くわけではありません。原油価格の下落は新規参入者にとって買い場となる可能性があります。

今後、金と原油の動向は米国とイランの戦争の展開次第です。ロシア・ウクライナのような長期戦となれば、金は今年前半には配分価値を失い、エネルギーセクターが短期的な好機となるかもしれません。ただし、逆転の可能性も残されています。米国とイランの戦争が重要な転換点を迎え、ホルムズ海峡の早期再開が実現するかどうかは、トランプ氏の決断次第です。

免責事項:

-

本記事は[Yang Kai Macro]より転載しています。著作権は原著者[Yang Kai Macro]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い迅速に対応いたします。

-

免責事項:本記事に記載された見解や意見は著者個人のものであり、投資助言を目的とするものではありません。

-

本記事の他言語版はGate Learnチームによる翻訳です。翻訳記事の無断転載、配布、盗用は、必ずGateの記載をお願いします。

共有

内容

### ステートメント

関連記事

定量的戦略取引について知っておくべきことすべて

PAXGの価格はどのように決定されますか?ペッグメカニズム、取引の流動性、そして価格に影響を与える要因

PAXGはどのように機能するのか?物理的ゴールドのトークン化メカニズムを徹底解説

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

Web3 vs Web4: インターネットは「所有権」から「知能」へ