多くの人はAIをチャットボットだと考えています。

その感覚は理解できます。ChatGPTを開いてメールの修正をお願いすると、すぐに結果が出る。まるで魔法のような体験です。そのまま、AIの仕組みを理解した気になります。しかし、それはレストランでクレジットカードをスワイプしてVisaの収益構造を理解したつもりになるのと同じことです。製品を利用しただけで、システム全体は見えていません。

私は昨年のほとんどを、AIの本当の資金循環がどこにあるのかを探ることに費やしました。正直に言えば、誤った層ばかり見ていたことに気付くまでに、思いのほか時間がかかりました。ChatGPTやClaude、Geminiなど、目に見えるものばかり注視していた一方で、$7,000億もの資金が、名前も知らないインフラ領域に静かに投じられていました。未知のチップ、略語だらけのパッケージ技術、冷却システム、発電所。テキサス、アイオワ、ハイデラバードではコンクリートが次々に流し込まれています。

1年前、私の周囲でこうした話題はほとんど聞かれませんでした。今では誰もが話題にしています。

この記事は長文です。今すぐ読めない方はブックマークして後でご覧ください。AIのバリューチェーン全体——データセンターを動かす電力からスマートフォンのアプリまで——年次報告書を読んだことがない方にも分かるよう、全層を丁寧に解説します。

専門用語は都度説明します。すべての主張に具体的な数字を添えます。また、私自身も確信が持てない部分については正直に記します。

それでは始めましょう。

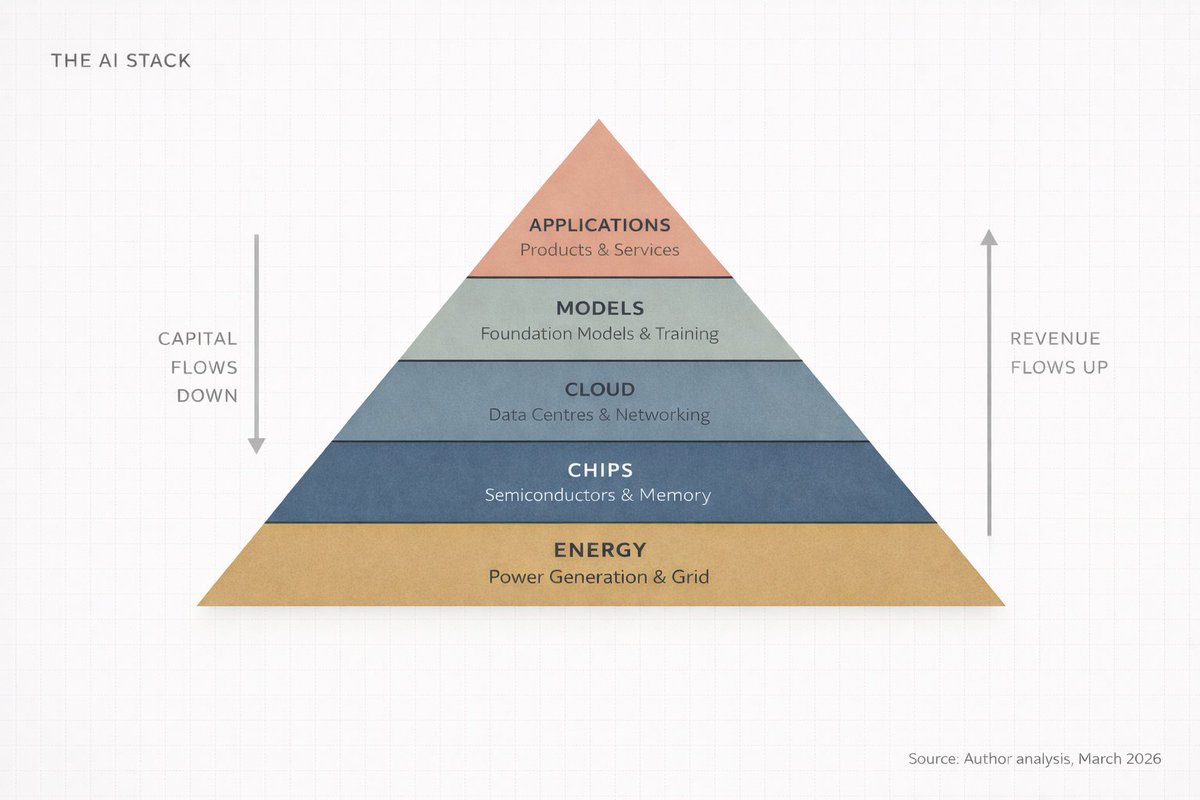

I - 5層構造(なぜ下層4つが語られないのか)

AIはインフラです。インターネットや電力と同じく、工場が必要です。~ Jensen Huang

一般的なAIの理解は、「賢いコンピューターが質問に答えるもの」といったものです。

これは「インターネットは動画を見る場所」と言うのと同じで、技術的には間違っていませんが、本質を捉えていません。

NvidiaのCEO、Jensen Huangは2026年1月のダボス会議で、AIを5層構造のシステムとして説明しました。エネルギー、チップ、クラウド、モデル、アプリケーションです。彼はこれを「人類史上最大のインフラ構築」と呼びました。

インフラという言葉を考えてみてください。道路、電力網、水道システム。これらは文明を支える基盤で、壊れるまで意識されません。AIもまた、不可視で不可欠、そして膨大なコストを要する存在になりつつあります。

私はこれをAIスタックと呼んでいます。5つの層が積み上がり、それぞれが上層を支え、資金が上下に流れます。

最もシンプルにまとめると、以下の通りです。

- エネルギー:コンピューターを動かすには大量の電力が必要です。

- チップ:計算を担う専用プロセッサが不可欠です。これはノートパソコンのCPUとは異なります。

- クラウド:こうしたチップを大量に搭載した巨大な施設が必要で、超高速ネットワークで接続されています。

- モデル:データからパターンを学習するAIソフトウェア、いわば「頭脳」です。

- アプリケーション:実際に人々が利用する製品。ChatGPT、Google検索、銀行の不正検知など。

AIについて層5だけを議論するのは、全体の8割を見落としているのと同じです。

そして、投資家・起業家・世界の動向を知りたい方にとって重要なのは、資金がこれらの層に均等に流れるわけではないという事実です。資本は集中し、複利的に膨らみます。そして今、その流れは多くの人が見ていない場所に向かっています。

II - 資金の流れを追え(想像とは違う場所にある)

多くの人がアプリケーション層、つまりChatGPTやCopilot、Claude、Perplexityなど、触れることのできる製品に目が向きます。

しかし、ここに大きな見落としがあります。

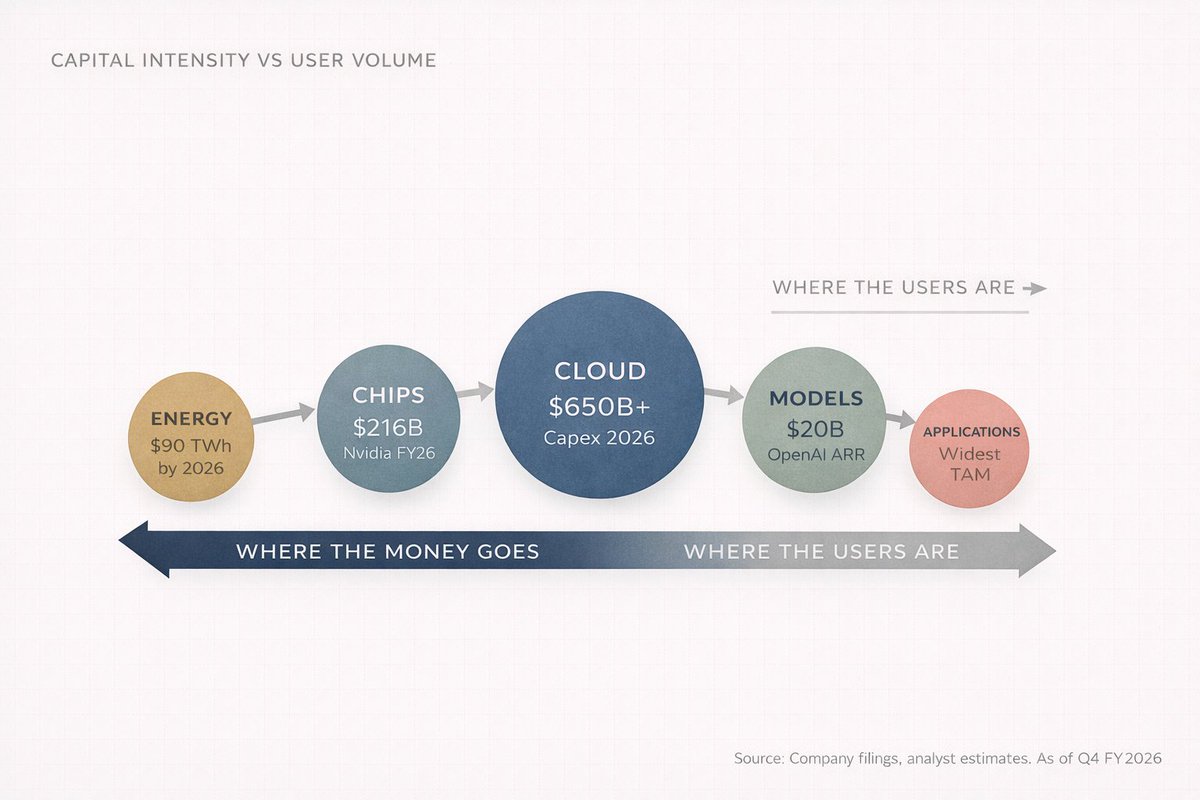

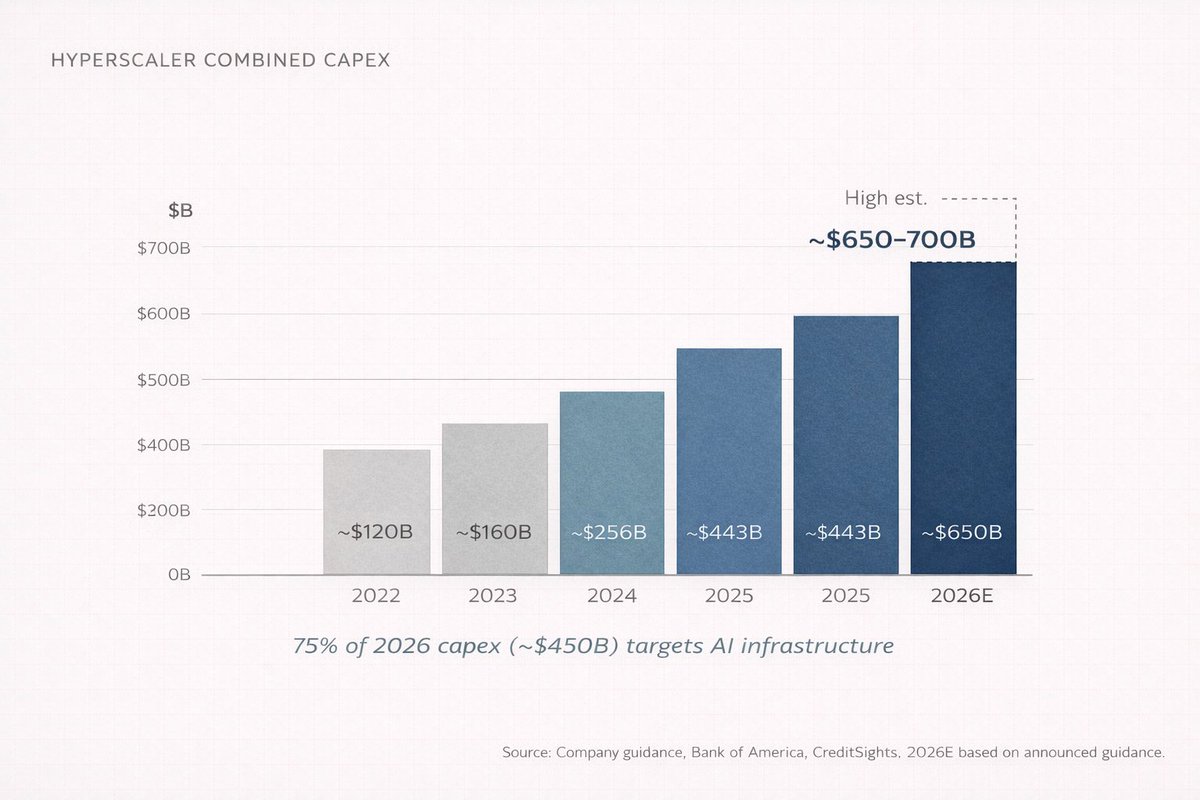

2026年、4大クラウド企業(Amazon、Microsoft、Google、Meta)は、1年間で合計$6,500億~$7,000億の設備投資を計画しています。これはスイスのGDPに匹敵する規模です。そして、その約75%($4,500億程度)がAIインフラへ直接投じられます。

チャットボットやアプリではなく、建物やチップ、ケーブル、冷却システムへの投資です。

こうした話題はカクテルパーティーでは語られません。だからこそ、そこに資本が集まるのです。

想像してみてください。ChatGPTを使う前に、ショッピングモール規模のデータセンターを建設し、数万台の専用プロセッサを設置し、莫大な価値のネットワーク機器で接続し、毎日小都市並みの電力を供給する必要があります。

これが層1から層3まで、目に見えない領域です。ここに莫大な資本が投じられています。

「OpenAIはどうなの?数十億稼いでいるのでは?」

その通りです。OpenAIは2025年末に年換算売上$200億を達成しました。前年の$60億、さらにその前の$20億からの急成長です。2年で10倍成長、これほどのスピードで売上を拡大した企業は前例がありません。

しかし、問題があります。OpenAIは2025年に約$90億の現金を消費し、2026年には$170億のキャッシュバーンを見込んでいます。推論コスト(AI実行時のコスト)は2025年に$84億、2026年には$141億に達する見込みです。キャッシュフローが黒字化するのは2029年または2030年と予測されています。

では、その資金はどこに消えているのでしょうか?

スタックの下層に流れています。Microsoft Azure(OpenAIは2032年までに売上の20%をMicrosoftに支払う契約)、Nvidiaへのチップ代、データセンター建設・装備企業、発電会社などです。

よく見ると循環的な構造です。MicrosoftがOpenAIに投資し、OpenAIはAzureに支払い、AzureはNvidiaのチップを購入し、NVIDIAは過去最高益を計上。資金は下層へと流れ続けます。

ユーザーはスタックの最上層に集中し、利益は最下層に集まります。このギャップこそが本質です。

これがAIバリューチェーンの第一の教訓です。収益は上へ、資本は下へ流れます。

III - 既視感のある展開

人類の問題はすべて工学の問題であり、工学は解決できる。~ Buckminster Fuller

AIの現状を理解したければ、1880~1920年の電力の歴史を振り返るべきです。

トーマス・エジソンが1882年にマンハッタンに最初の商用発電所を建設した当初、電気は単なる新奇な照明手段と見なされていました。ガス灯があるのに、なぜ必要なのか、と。

しかし、40年で電力はあらゆる産業を再編成しました。製造、輸送、通信、医療、エンターテインメント。勝者は電球を発明した企業ではなく、発電所を建設し、銅線を敷設し、発電機を製造した企業でした。

ゼネラル・エレクトリック、ウェスティングハウス、公益事業会社、銅鉱山会社、建設会社などです。

AIでも同じパターンが、数十年分を数年で圧縮して繰り返されています。

AI → データセンター → チップ → 原材料 → エネルギー

電力 → 工場 → 機械 → 原材料 → 石炭・水力

進行の流れはほぼ同じです。そして、勝者もまたアプリケーション層ではなくインフラ層にいます。

私はこれを「インフラ重力」と呼びます。新たなコンピューティングプラットフォームが生まれると、最初の富は「つるはしとシャベル」を扱う領域で生まれます。アプリケーションは後から登場し、注目を集めますが、インフラが利益を総取りします。

NVIDIAは2026年度(2026年1月期)に通期売上高$2,159億を記録、前年比65%増です。データセンター部門だけで直近四半期$623億、前年比75%成長。この1部門だけでNvidia全体売上の91%超を占めます。つまり、四半期で$680億を稼ぐ企業のうち、9割以上が1つの事業から生まれているのです。

Nvidiaのチップを製造するTSMC(ほぼすべての主要企業のチップも製造)は、2025年に世界のファウンドリ市場の約70%を握り、売上$1,225億を記録しました。2位のSamsungは7.2%。これはスタンダード・オイルも驚くほどの独占状態です。

インフラが最初に勝ちます。問題は、その期間がどれだけ続くかです。

インターネット革命の勝者はGoogleやAmazon、Facebookと答える人が多いですが、初期の資金がどこで稼がれたかと問えば、CiscoやCorning、光ファイバー敷設企業と答えるべきです。同じ話が時代を変えて繰り返されています。

IV - 誰も聞きたくない話

株式市場は、せっかちな者から忍耐強い者へ資金を移す装置である。~ Charlie Munger

正直に言えば、私も投資家としてAIに注目し始めたとき、多くの人と同じミスをしました。

アプリケーション層に注目し、ChatGPTの成長やAnthropicの巨額調達を見て、「AI企業が勝つ、だからAI企業に投資すべき」と考えました。

私の考えを変えたのは3つの出来事です。これらは順を追って起き、それぞれが前提となりました。

まず、ほぼすべての「AI企業」が資金を大量消費していることに気づきました。OpenAI、Anthropic、Mistral、xAI。いずれも稼ぐ以上のペースで資金を消費しています。これはビジネスモデルが悪いのではなく、計算コストが構造的に高いからです。AIモデルに質問するたびに、答えを生成する実コストが発生します。モデルが賢くなるほど計算資源が必要となり、コストも増大します。

「AIの勝者」と見なされる企業ほど、最も多くの資金を消費しているのです。

次に、インフラ企業の利益率が、Google初期以来見たことのない水準に達していることに気づきました。NVIDIAの粗利益率は75%前後。TSMCは需要が供給を大幅に上回る中で、同時に生産能力を拡大し価格も引き上げています。これらの企業は「いつマネタイズするか」ではなく、「物理的に速く作れない」という課題を抱えています。まったく異なる課題です。

そして3つ目、これが最も厳しい気づきでしたが、私は消費者目線でAIを捉えていたことに気づきました。消費者はアプリを見ますが、エンジニアはスタック全体を見ます。

一度スタックを意識すると、もはや元には戻れません。

すべてのAI発表が設備投資の発表に見え、モデルの進化はチップの発注、新機能はデータセンターのリースに直結します。業界全体が同心円のように見え、中心に近づくほど利益の集中度が高まります。

あなたがソフトウェアエンジニアでAIモデルを追っている方でも、小口投資家としてNvidiaを$300で購入し次を模索している方でも、インドからこの革命を眺めている方でも、原理は同じです。消費者は製品を見て、投資家はサプライチェーンを見ます。最良の投資家は、製品が出る前にサプライチェーンを見抜きます。

もちろん、これは後から振り返ればきれいにまとまりますが、実際にはそうではありませんでした。何週間も行きつ戻りつし、SaaS時代のパターン認識を捨てる必要がありました。SaaSでは価値の多くがアプリ層に集中しましたが、AIは構造が違います。計算需要が極めて大きく、現段階ではインフラ層がより多くの価値を獲得します。

スタックを理解すると、すべてのニュースの読み方、企業評価、資本配分の考え方が変わります。

今後もこのような記事を書いていきます。投資やAI、そして富の流れの仕組みを深く掘り下げていきます。次回も見逃したくない方は、ぜひフォローして通知をオンにしてください。

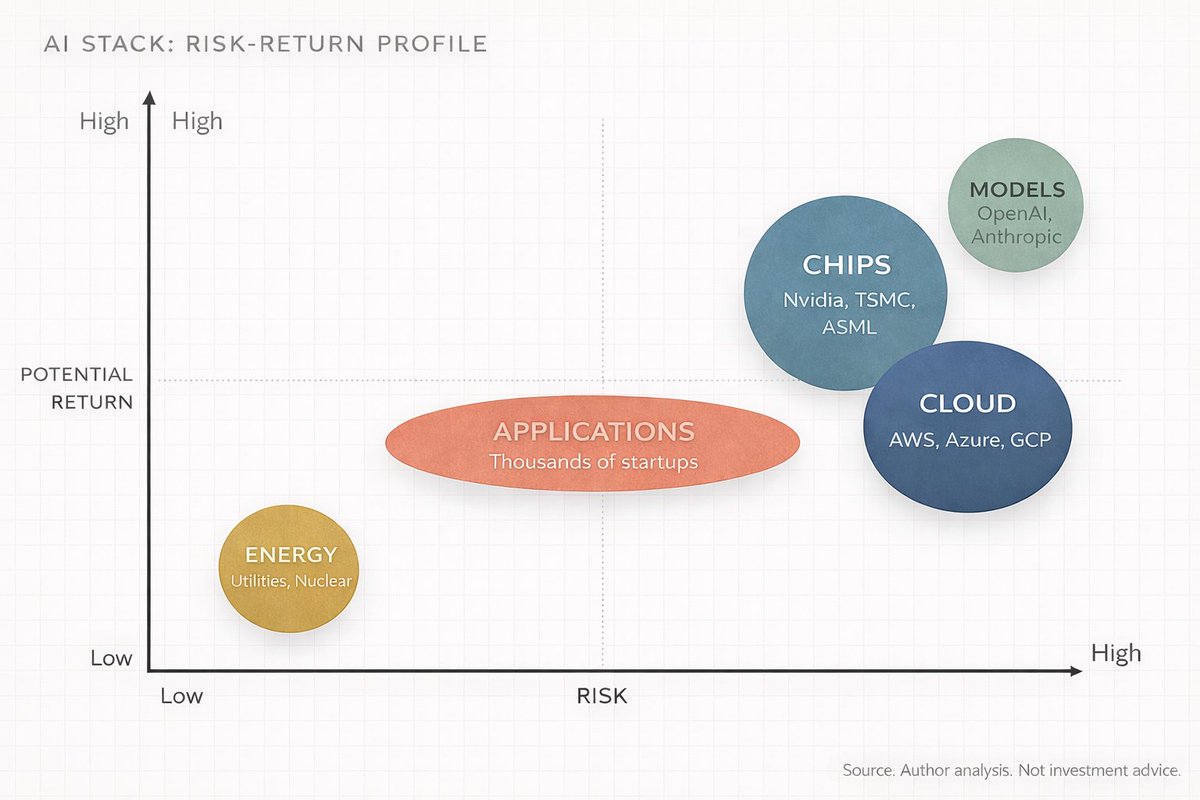

V - 投資家の地図:AIスタック層ごとの詳細

ここからは簡潔に進めます。AIスタックの各層で何が起きているか、主要プレイヤー、投資機会について解説します。

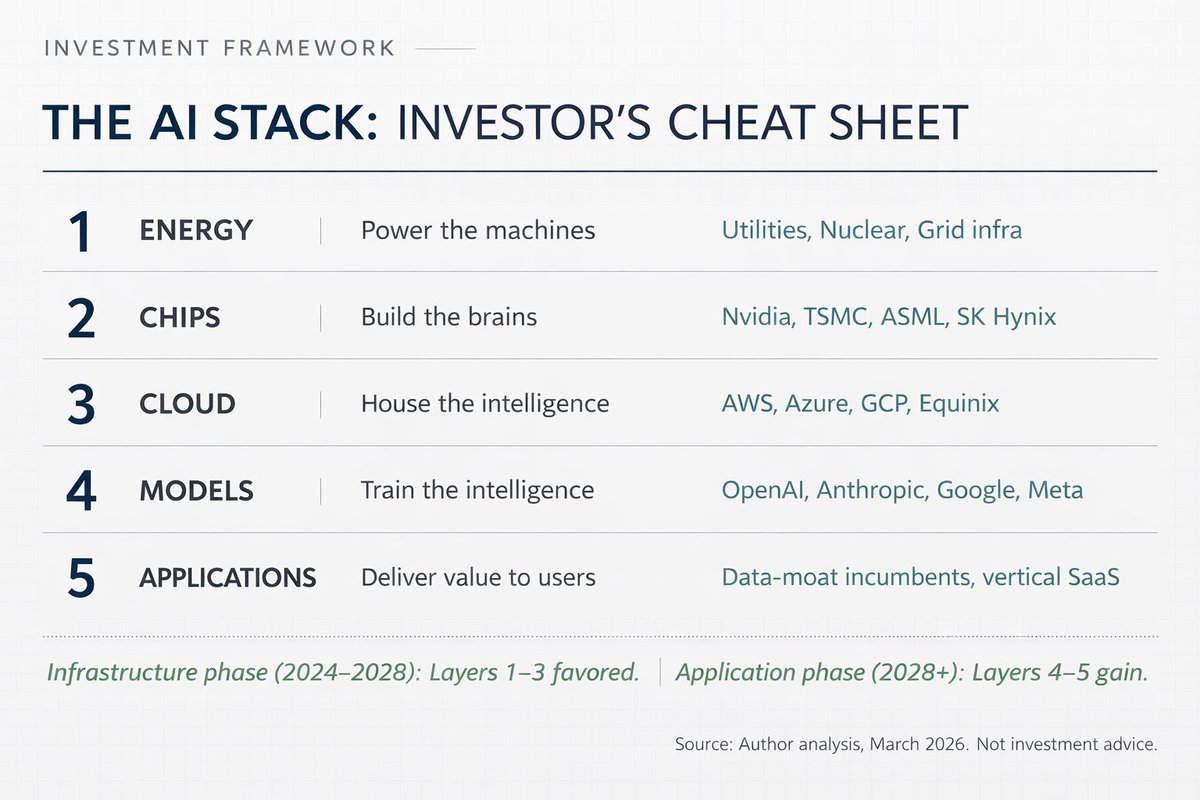

Layer 1: エネルギー

AIデータセンターは非常に電力消費が激しく、1回の大規模AIトレーニングで小さな町1年分の電力を消費します。2026年には年間約90テラワット時に達し、2022年比で約10倍となる見込みです。

ここには明快な投資仮説があります。データセンターに安定供給できる発電・送電・供給企業が恩恵を受けます。原子力・天然ガス・再生可能エネルギー企業、余剰電力を持つ電力会社、送電網インフラ構築企業などです。

Jensen Huangは2025年10月、「データセンターの自家発電は、送電網経由よりはるかに速く進む可能性がある」と述べています。すでに専用発電設備をデータセンターに直結する事例も増えています。大手テック企業が事実上、独自の公益事業者となりつつあるのです。

恩恵を受けるのは、特に原子力発電能力を持つ電力会社、独立系発電事業者、変圧器や開閉装置などの電力インフラ製造企業。インドでは、電力機器・送電分野の企業が、アジアでのハイパースケーラーキャンパス拡大の恩恵を受けるでしょう。

Layer 2: チップ

この層はNvidiaが有名ですが、1社だけの話ではありません。

チップ層には複数のサブ層があり、それぞれ競争構造が異なります。最上位は設計者(Nvidia、AMD、Broadcom、Qualcomm、Google、Amazon、Microsoftなど)、次に製造企業(TSMCが世界シェア約70%、Samsungが7.2%、Intelは再建中)。さらに装置メーカー(ASMLがEUVリソグラフィ装置を独占、Applied Materials、Lam Research、東京エレクトロンなど)、メモリ(SKハイニックス、Samsung、Micron)、パッケージング(TSMCのCoWoSなど)があります。

NvidiaはAIデータセンター向けGPU市場の92%を握り、TSMCは主要チップ設計企業の製造を担い、ASMLは唯一のEUV装置サプライヤーです。

1社が設計し、1社が製造し、1社が装置を作る——この集中度は投資仮説であり、同時に地政学的リスクでもあります。

Layer 3: クラウド/データセンター

ここがチップの居場所。巨大な倉庫規模のサーバー施設が高速ネットワークで接続され、液冷など高度な熱管理が標準化しています。

市場はAmazon Web Services(31%)、Microsoft Azure(24%)、Google Cloud(11%)の3大ハイパースケーラーが支配。Oracleも$500億の設備投資計画で拡大中です。

クラウド層はハイパースケーラーだけでなく、Foxconn(世界のAIサーバーの約40%組立)、Arista NetworksやCredo Technology(ネットワーク機器)、Vertiv(液冷)、EquinixやDigital Realty(データセンターREIT)など多様なサプライチェーンが存在します。

ハイパースケーラーは2026年に営業キャッシュフローの90%を設備投資に充てる見込み。Morgan Stanleyは2026年に$4,000億超の借入を予想、2025年の2倍以上です。

Layer 4: モデル

ここは「頭脳」層。OpenAI(GPTシリーズ)、Anthropic(Claude)、Google DeepMind(Gemini)、Meta AI(Llama)、Mistral、xAI(Grok)などが主要プレイヤーです。

この層は最も注目される一方、最も利益が出にくい層でもあります。OpenAIは急成長しつつも2026年に$170億のキャッシュバーン、Anthropicも巨額調達に依存。モデルの性能向上には計算資源投資が不可欠で、コスト増が売上増を上回る構造的課題を抱えています。

投資家にとってはハイリスク・ハイリターン。多くは未上場で、クラウドやチップ企業を通じて間接的にエクスポージャーを取る形です。

Layer 5: アプリケーション

日常的に目にする層。ChatGPT、Gemini搭載Google検索、Microsoft Copilot、銀行のAI不正検知、Netflixのレコメンデーションなど。

アプリ層は最も広く競争が激しい層で、将来的には最大の市場規模(2030年代初頭に$2兆超との推計も)になるものの、現時点では利益率が低く、勝者も不透明です。

差別化要素は独自データ。Salesforce(CRM)、Bloomberg(金融)、Epic(医療)など、独自データを持つ企業が持続的優位性を築きます。

投資家にとっては将来的な最大アップサイドが期待できる一方、最も多くの資本が失われる層でもあります。AIスタートアップの大半は失敗し、生き残った企業が大きく成長します。

今後3~5年で最高リターンはインフラ層、アプリ層はその後。最も賢い資本はすでにそのように動いています。

VI - 「これはバブルでは?」

投資家の最大の問題、そして最悪の敵は、おそらく自分自身である。~ Benjamin Graham

率直に申し上げます。

「ドットコムバブルと同じでは?巨額のインフラ投資、利益なし、熱狂だけ?」という疑問はもっともです。

違いはこうです。ドットコム時代は、まだ需要が現れていない段階でインフラ投資が先行しました。光ファイバーやウェブサーバーは整備されたものの、需要が立ち上がるまで5~7年かかり、その間の企業は淘汰されました。

2026年のAIは、すでに需要が存在しています。NVIDIAは供給が追いつかず、TSMCの先端パッケージングは売り切れ、クラウドのレンタル価格は上昇、OpenAIは2025年3月~10月で4億人の週次アクティブユーザーを獲得。モデルは使われ、計算資源は消費され、顧客は支払っています。

ただし、リスクは依然として大きいです。特に3つ:

1つ目は資本の誤配分。2026年に$6,500億超がデータセンターに投じられますが、AIサービスの収益がそれを正当化できなければ、利益率圧縮は避けられません。Amazonですらフリーキャッシュフローがマイナスになる可能性があります。

2つ目は集中リスク。AIサプライチェーンはTSMC(世界のチップ70%)、ASML(EUV装置唯一のサプライヤー)、NVIDIA(AIデータセンターGPUの92%)と極度に集中。地政学的・自然災害・競争リスクが業界全体に波及します。

3つ目はDeepSeek問題。2025年1月、中国のDeepSeekが低コストで最先端性能に迫るモデルを発表。コストをかければ性能が上がるという前提が揺らぎました。オープンソースや効率的なモデルが差を縮めれば、インフラ投資仮説は弱まります。

それでも、McKinseyは2030年までに世界のデータセンター投資$6.7兆、PwCはAIによる世界GDPへの貢献$15.7兆、IDCはAIソリューション・サービスの累計インパクト$22.3兆と予測しています。

仮に数字が半分間違っていても、インターネット以来最大のテクノロジー主導の経済変化です。問われているのは規模であって、方向性ではありません。

「AIには懐疑的」と言うのは構いませんが、サプライチェーンに無知であってはなりません。前者は健全な知的姿勢、後者は損失につながります。

5年後、勝者となる企業名は明白に感じられるでしょう。今重要なのは、構造を他の誰よりも早く見抜くことです。

VII - 正しい層でゲームをプレイする

AIは5つのレベルが重なったビデオゲームのようなものです。

Level 1(エネルギー)はチュートリアル。地味で不可欠、実行すれば負けません。低リスク・安定リターン。

Level 2(チップ)はボス戦。権力と利益が集中し、リスクも高い。報酬は大きいが難易度も高い。

Level 3(クラウド)はマルチプレイヤーサーバー。誰もが参加し、ハイパースケーラーが管理者として手数料を取ります。

Level 4(モデル)はPvPアリーナ。競争が激しく、イノベーションも速い。生き残れるのは最良の装備を持つ者だけです。

Level 5(アプリケーション)はオープンワールド。可能性は無限ですが、確実な報酬はありません。自分でクエストを見つけます。

メタ戦略はシンプル。すべてのレベルをプレイする必要はありません。多くの人がLevel 5を狙いますが、賢い資本は今、Level 2とLevel 3で経験値を稼いでいます。

自分がどの層にいるかで、注目すべきポイントが変わります。

非技術者であれば、GPUの仕組みを理解する必要はありません。誰かが製造し、設置し、電力を供給する必要があることを理解すれば十分です。そして、それらは四半期ごとに決算を発表する上場企業です。

技術者であれば、モデルの進化は理解しているでしょう。ただし、電力・冷却・チップパッケージングなど物理的制約が急速にボトルネック化している点を過小評価しているかもしれません。今後10年のAI進展は、アーキテクチャ論文ではなく、エンジニアリングで勝敗が決まります。

投資家にとって、AIバリューチェーンは異なるリスク・リターン、時間軸、勝者が並ぶ5つのトレードの集合です。「AI」を1つのセクターとみなすのは、1998年に「テクノロジー」を1つのセクターとみなすのと同じです。「AI」内の最良と最悪の結果の差は非常に大きいのです。

この状況は永遠には続きません。いずれインフラ構築は成熟し、アプリ層は統合され、価値は上層に移ります。インターネット時代も最終的にはAmazon、Google、Facebookといったアプリ層が光ファイバー企業やサーバーメーカーを上回りました。

しかし、AIはまだその段階にはありません。今はインフラフェーズ、「つるはしとシャベル」フェーズです。そして、「つるはしとシャベル」がいま巨額の利益を生み出しています。

スタック全体を理解している人は、変化を事前に察知できます。それ以外の人は、資本の流れに何度も驚かされることになるでしょう。

10年後、AIスタックの理解はバランスシートの読解と同じくらい基本的な教養となるでしょう。

スタックを学び、層をマッピングし、資本の流れを追いましょう。

それがこのゲームです。

~ Anish Moonka

免責事項:

-

本記事は[AnishA_Moonka]より転載したものです。著作権はすべて原著者[AnishA_Moonka]に帰属します。転載にご異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

-

免責事項:本記事の内容および意見はすべて著者個人の見解であり、いかなる投資助言も含みません。

-

本記事の他言語翻訳はGate Learnチームによるものです。特に断りがない限り、翻訳記事の無断複製・配布・盗用を禁じます。

共有

内容

イランは木曜日に米国の停戦提案への回答を提出する予定

グラント・カードンは、コンセンサスで不動産と並んでバランスシートに$100M ビットコインを追加した

シュナイダーエレクトリックが今年マレーシアで東南アジアの研修ハブを開設、AIツールがエネルギー使用量を2%〜3%削減

Nvidiaは米国のファイバー光拡張のために$500M をCorningに投資

クジラ口座が$260,000を購入し、今日のNBAプレーオフの試合に先立ってPolymarketで-9.5のスプレッドが出る

関連記事

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

GateClawとAI Skills:Web3 AIエージェント能力フレームワークの徹底分析