Gate 機関投資家向け週間レポート:地政学とマクロが二重推進、FOMCおよびCPI前の警戒(2026年3月30日〜4月5日)

要約

-

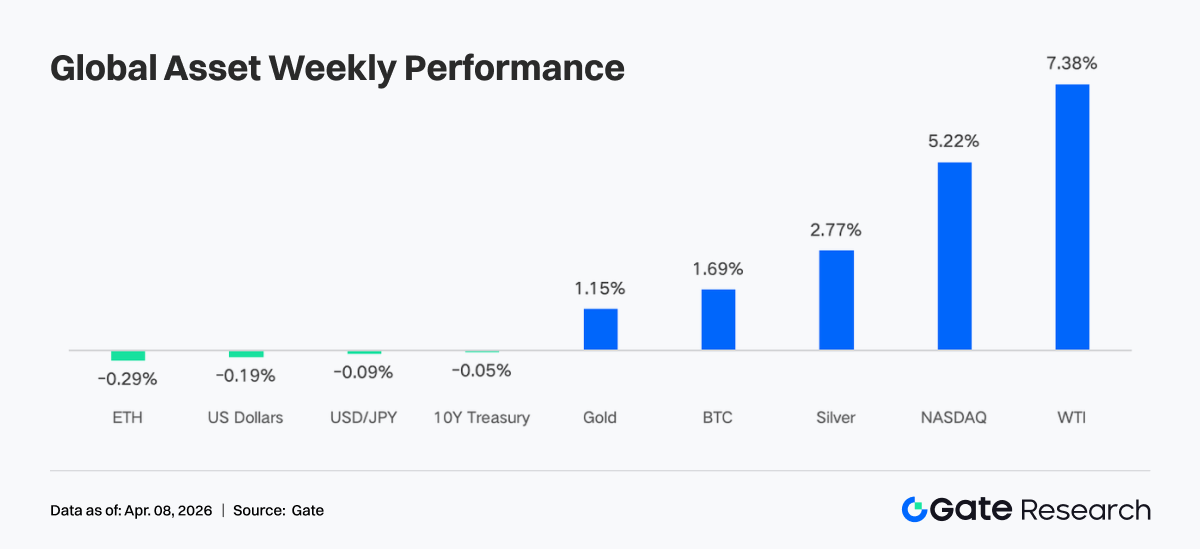

過去1週間、市場は繰り返される地政学リスクと予想を上回る経済指標の影響を受けて推移しました。米国とイランの声明は停戦と軍事攻撃の可能性を繰り返し示し、原油価格は急激な変動を見せ、WTIは週次で7%超の上昇となりました。同時に、小売売上高、ISM、非農業部門雇用者数はいずれも予想を上回り、経済の強靭性が株式の急反発を促し、金と銀はインフレ期待と安全資産需要の高まりを背景に新高値を更新しました。

-

フロー面では、市場は低振幅で変動しつつ、構造的なディスラプションも発生しました。BTC ETFは週次で約2,230万ドルの純流入となり、前週から改善したものの規模は限定的で、ETH ETFは純流出が続きました。四半期末のリバランスと休日要因が組み合わさり、3月末から4月初めにかけてV字型の流入・流出パターンが現れました。全体として、機関投資家の配分ペースはマクロ要因と機械的要因が主導しています。

-

オンチェーンおよび取引構造は高ボラティリティ資産への集中が進みました。TradFi取引高はPerp DEXやCEXで原油や貴金属への傾斜が明確となり、エネルギー商品が大幅にシェアを拡大し、貴金属は高水準を維持。DEXランキングは再編され、Meteoraは取引高が急上昇し首位となりました。流動性は効率的なプロトコルにさらに集中し、Solanaエコシステム内では分岐が生じています。

-

ステーブルコインおよびDeFi構造は調整が継続。ステーブルコイン供給総量は高水準で推移し、USDTは横ばい、USDCはやや減少。資本はDeFiネイティブステーブルコインへ流入。リキッドステーキングではEthereumのLidoとRocket Poolが反発し、Solana LSTは調整局面が続きました。Aave貸付取引高も全体で回復し、コア市場とサブチェーンの両方が改善しました。

-

プロトコル収益構造は正常なパターンに戻りました。ステーブルコイン発行者が主要な収益源となり、取引プラットフォーム収益は前週から減少。ウォレットやフロントエンドのPump、Phantom、Jupiterなどのエントリーポイントは収益が増加し、資本がトラフィック分配チャネルへ回帰しています。

-

デリバティブ市場はニュートラルな範囲に移行。BTC資金調達率はゼロ近辺まで回復し、建玉は急増後210億ドル付近まで戻りました。オプションポジションは短期満期へシフトし、プット需要が増加、Skewはネガティブ圏を維持、DVOLは高ボラティリティのレンジで推移し、市場は主に短期不確実性を織り込んでいます。

マーケットフォーカス

月曜日、米国とイランが45日間の停戦合意およびホルムズ海峡再開の条件について協議しているとの報道があり、市場は強く反発しました。ダウ先物は一夜で1,100ポイント上昇し、ブレント原油は3月初旬以来初めて100ドルを下回りました。しかし水曜夜、トランプ氏がイランへの攻撃継続を「あと2〜3週間」と発表し、市場の楽観ムードが急転。原油価格は113ドル超に急騰し、WTIは週次で7%超の上昇となりました。

直近の経済指標は経済の強靭性を示しました。先週発表された小売売上高とISM製造業指数はいずれも予想を上回り、消費者支出と製造業の拡大傾向を示しています。金曜日の非農業部門雇用者数と失業率も改善し、月次雇用増加は2024年12月以来の最高水準となりました。これにより景気後退懸念が和らぎ、ナスダックは急騰、2025年11月以来最高の週次パフォーマンスとなりました。インフレ期待と安全資産需要の高まりの中、金と銀は新高値を更新し続け、FRB高官の慎重な発言によりドル指数は高水準でレンジ推移しました。米国債市場は強い雇用データとインフレ懸念の間で揺れ動き、10年債先物はわずかな変動にとどまりました。

暗号資産もリスク選好取引に参加し、ビットコインは70,000ドル付近のレジスタンスに接近、イーサリアムは2,100ドルを突破しました。4か月連続の流出後、現物ビットコインETFは3月に13億2,000万ドルの純流入を記録しました。

流動性分析

暗号資産ETFへの純流入

先週、BTC ETFの日次フローはV字型の変動を示しました。3月31日に1億1,760万ドルの純流入で月末最大のフローを記録し、4月初日の取引日には急速にマイナス1億7,370万ドルへ反転しました。BTC ETFは週次で約2,230万ドルの純流入、Ethereum ETFは週次で4,220万ドルの純流出となりました。前週のBTC ETF純流出2億9,600万ドルと比較すると明確な改善ですが、絶対値では直近数か月で最小のプラス週となり、センチメントは慎重であることを示しています。

BTC ETF純流入上位商品:

-

ARKB(ARK 21Shares):週次純流入3,420万ドル

-

IBIT(BlackRock):週次純流入1,640万ドル

ETH ETF純流入上位商品:

-

ETHB(BlackRock staked ETH ETF):週次純流入1,070万ドル

-

ETH mini:週次純流入650万ドル

最大の流出はETHA(BlackRock)のマイナス6,400万ドル、次いでFETH(Fidelity)のマイナス730万ドルとなりました。

3月31日はQ1終了日であり、受動的な機関リバランスが四半期末に集中しました。Q1でビットコインが株式や債券をアウトパフォームした場合、配分モデルは自動的に過剰ポジションを削減します。これが3月末2日間の流入後、4月1日に急速な流出が発生した理由であり、これは弱気シグナルではなく機械的かつ予想された調整です。4月3日、グッドフライデー連休前にCME先物とETFの作成・償還メカニズムが停止し、機関投資家の買い付けアンカーが除外されました。加えて経済指標が利下げ期待を後退させ、リスク資産への圧力が強まり、ETFフローも4月初めから減速の兆しが見え始めました。

次の重要なカタリストは4月9日のCPI発表であり、利下げタイミングの市場再評価に直接影響します。ETFフロー方向はその時点でより明確になる可能性があります。

TradFi流動性

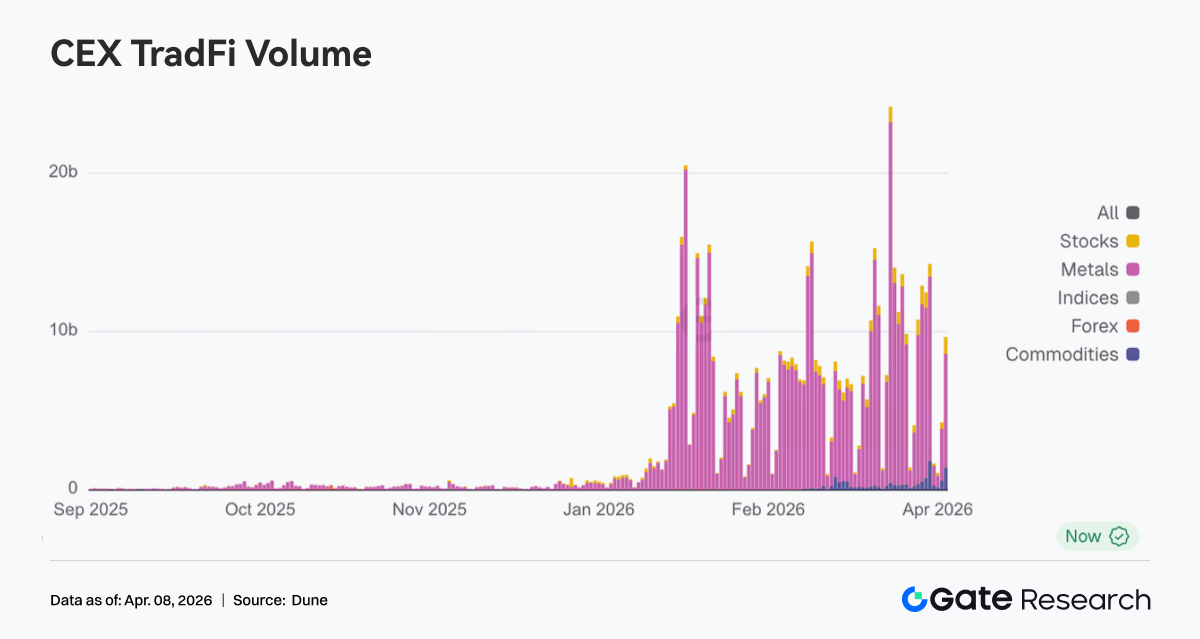

過去1週間、TradFi取引高はPerp DEXで構造再配分が見られました。エネルギー商品(CL、Brent原油)はシェアが大幅に上昇し、主要テーマとなりました。これは原油価格上昇と地政学的リスクによるもので、短期ボラティリティの高まりが集中した取引フローを呼び込みました。同時に、貴金属(XAU、XAG)は高水準を維持しつつもシェアはやや減少し、安全資産需要が残る一方で取引関心はエネルギーに移りました。NVDAなど個別株のシェアは縮小が続き、マクロ主導局面では個別株資産が取引対象として魅力を失っています。

CEXではTradFi取引高が高水準で拡大しつつも、コモディティに強く集中しました。貴金属(特にXAU、XAG)は取引活動の中核であり、時間の経過とともに支配的なシェアを維持しました。一部プラットフォームでは金と銀がTradFi取引高の70%以上を占め、主要な流動性アンカーとなっています。エネルギー商品(CL、Brent原油)も取引高とシェアが週次で増加。原油価格急騰と広範なボラティリティにより、原油パーペチュアル契約の日次取引高は数億ドル規模に達し、主要取引商品となっています。

TradFi資産カテゴリ数は過去1週間で拡大。主要3 CEXで、TradFiおよびCFDセクションのみをカウント(パーペチュアル契約除外)した資産カテゴリ総数は678から802へ増加し、週次で18.3%増となりました。株式が最も急速に増加し、379から487へ28.5%増、株価指数は69から81へ17.4%増となりました。

最高取引高のTradFi資産であるXAUTを選択し、オーダーブックのデプスDeltaを分析しました。先週は価格上昇、持続的なネット売り圧力、段階的な回復という典型的なパターンとなり、資本が主に高値で利益確定を行っていたことを示しています。

-

上昇局面:デプスはネガティブとなり、持続的な売り圧力が発生。3月31日〜4月2日、XAUT価格は急上昇し金価格の上昇と連動しましたが、オーダーブックデプスは明確にネガティブとなり、複数回大きなネガティブDeltaを記録しました。これは利益確定やヘッジ目的のアクティブ売り注文がラリー中に市場を抑えていたことを示し、積極的な買いによる上昇ではなく、価格上昇とポジション解消が並行する分配局面だったことを意味します。金の安全資産としての役割に一致し、ラリー時には利益確定が伴う傾向があります。

-

高値・調整局面:ネガティブDeltaがピークとなり、流動性が受動的にフローを吸収。4月1日前後、局所高値付近でマイナス200万ドル近い極端なネガティブDeltaが現れ、大口資本による集中利益確定やショートヘッジが発生し、買い手は主に受動的流動性提供者でした。その後Deltaは徐々にポジティブに転じ、複数回上向きのパルスが見られ、資本の一部が押し目買いを開始したことを示しますが、強気コンビクションは完全には回復していません。

オンチェーンデータインサイト

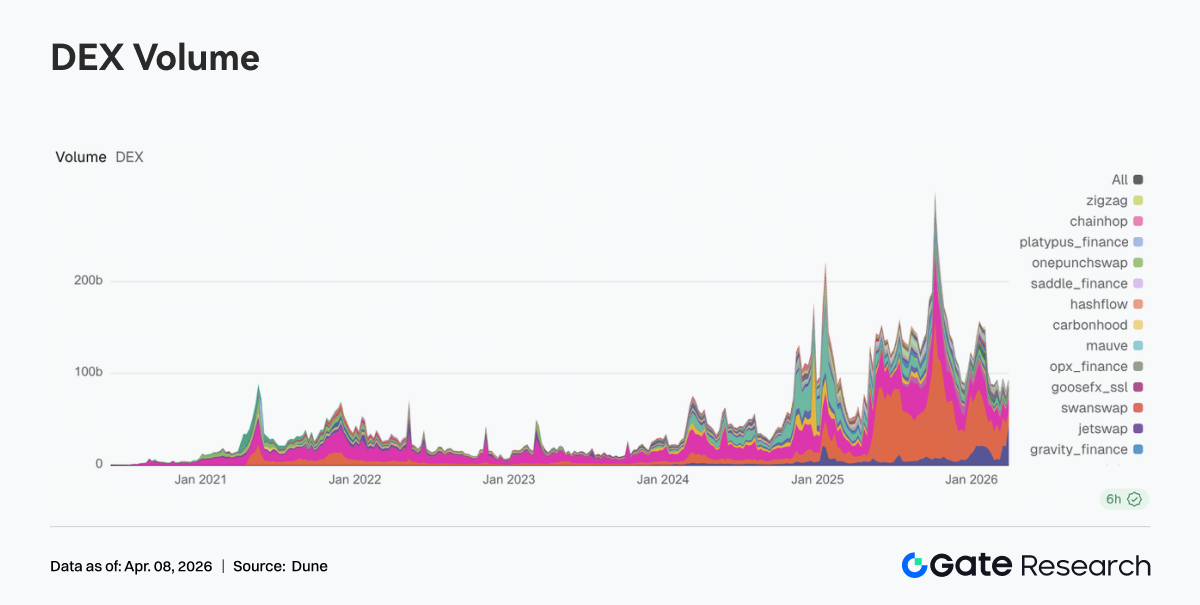

Solana取引フローはMeteoraへさらに集中、DEXランキングが再編

先週、DEX構造は大きく再編されました。Meteoraの取引高は前週の206.31億ドルから432.15億ドルへ急増し首位に躍進。MeteoraのDLMMモデルは高ボラティリティ環境とアクティブなマーケットメイク需要下でより恩恵を受けます。PancakeSwapは251.85億ドルから156.40億ドルへ減少、Uniswapも131.00億ドルへやや減少。主要現物プラットフォームはSolanaの最新トラフィック拡大波に追随できませんでした。Solanaエコシステム内でも分岐が生じ、Raydiumは23.90億ドルから13.84億ドルへ減少、Whirlpoolは19.68億ドルへ上昇、Pumpswapは3.43億ドルから4.71億ドルへ増加。先週は取引弾力性と流動性捕捉が明確に優先され、流動性は効率的なエントリーポイントに集中しました。

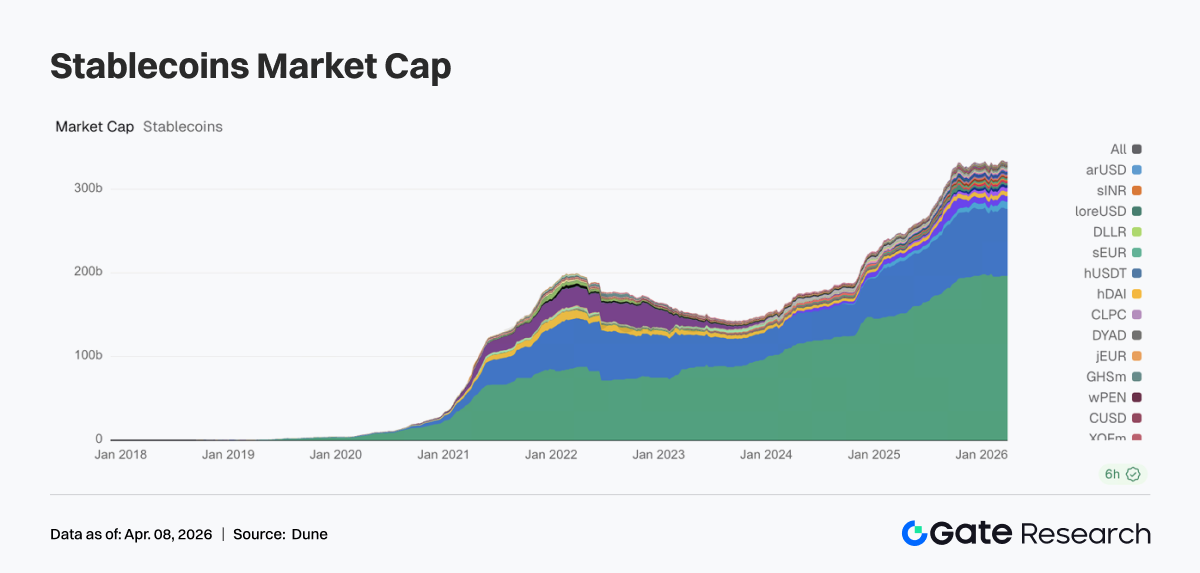

ステーブルコイン供給総量は高水準を維持、増加分はコアDeFi資産に集中

先週、ステーブルコイン市場は高水準でレンジ推移しました。USDTは横ばい、USDCはやや減少し、3月中旬以降の緩慢な成長トレンドを継続。資本はDeFiネイティブステーブルコインへ傾斜。USDSは84.05億ドルから86.95億ドルへ上昇、DAIは52.13億ドルから54.61億ドルへ増加し、先週の増加分の主な受け皿となりました。PYUSDは31.70億ドルへやや回復、USDT0は24.85億ドルへ減少し、決済レールとクロスチェーンマッピング資産間で資本の振り分けが見られました。先週のオンチェーン資本はDeFiに直接参加可能なステーブルコイン資産への選好を強めました。

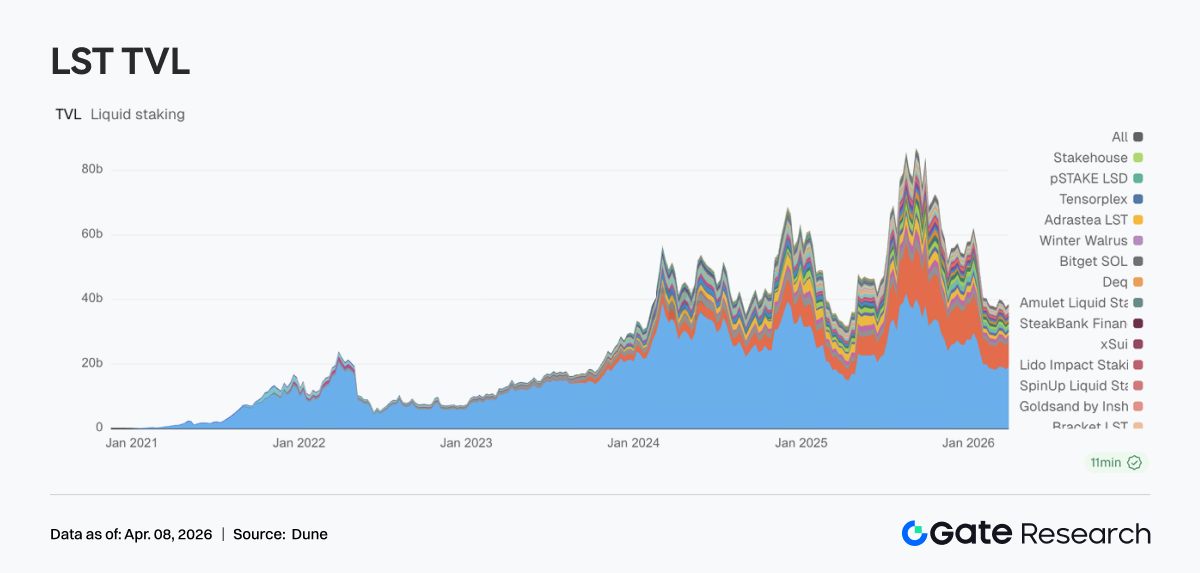

リキッドステーキングはETHコアテーマへ回帰、SOLエコシステムは内部調整継続

リキッドステーキングセクターは先週分岐を示しました。ETH側は全体的に回復し、Lidoは183.29億ドルから191.93億ドルへ反発、Rocket Poolも11.92億ドルへ回復し前週の下落をほぼ取り戻しました。一方、Solana LSTは調整が継続。Jitoは10.21億ドルから9.06億ドルへ減少、Jupiter Staked SOLやKinetiqも下落。LidoはEarnETHやEarnUSDなど機関向け利回りツールを進展させ、利回りフレームワークを改善。Solana側は構造選択段階が続いています。

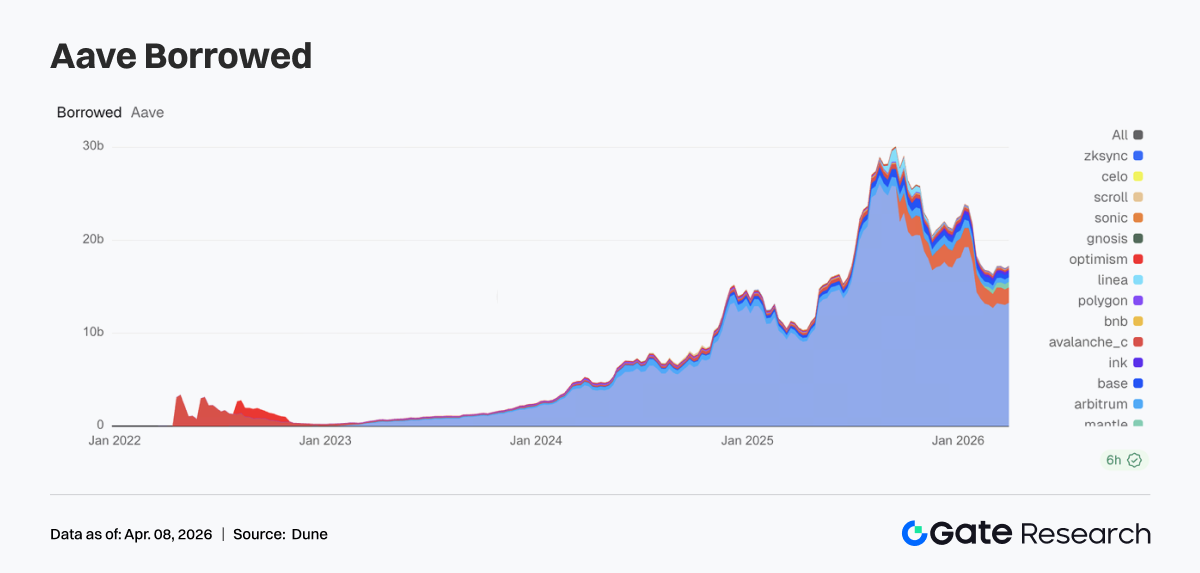

Aave貸付は回復、コアマーケットとサブチェーンが同時改善

先週、Aave貸付取引高は下落局面を終え成長を再開。Ethereumコアマーケットは130.50億ドルから132.66億ドルへ上昇し、回復の主な支えとなりました。サブチェーン市場も同時に改善し、Mantleは5.91億ドルへ上昇、Baseは4.96億ドルへ回復、Arbitrumは4.98億ドルへやや上昇。Plasmaは16.64億ドルで高水準を維持し、高利回りや新用途市場への資本流入が強いことを示しています。AaveのV4 Hub and Spokeアーキテクチャ展開と相まって、この反発は将来のクロスマーケット流動性統合に先立つレバレッジポジション再構築に似ています。

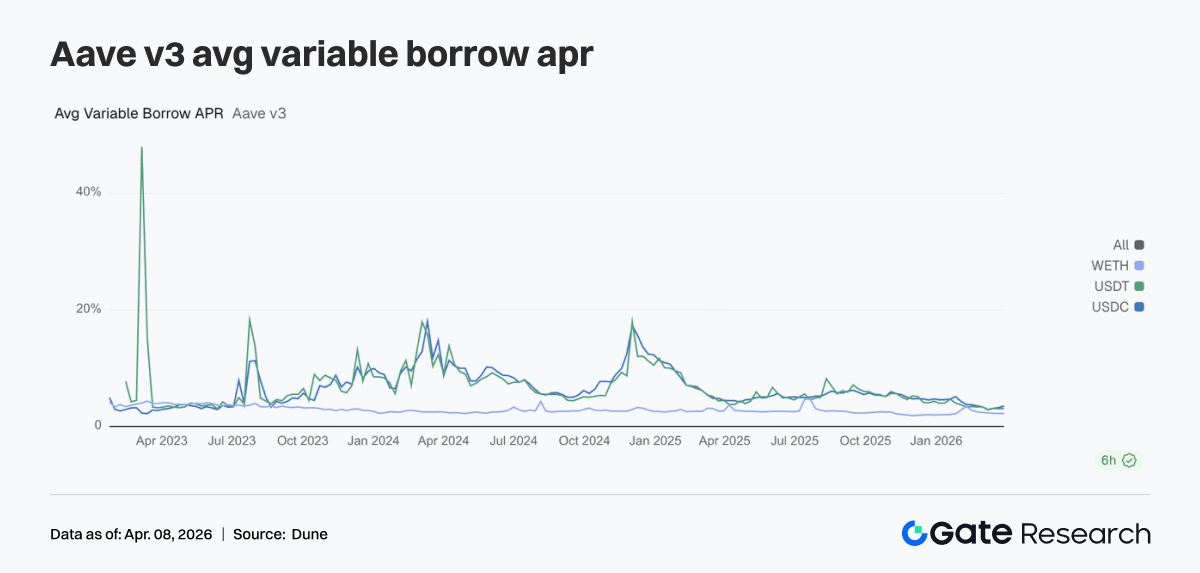

レート分岐が加速、USDC資金調達コストが大幅上昇

Aave貸付レートは先週、主要3資産間でさらに分岐しました。USDC借入APRは3.23%から3.51%へ最も顕著に上昇。USDTは3.10%へやや上昇、WETHは2.23%付近で安定。貸付取引高は回復したものの、資本は主にステーブルコイン借入へ流入し、ETH借入需要は同時に強化されませんでした。市場行動は資本配分、裁定取引、ポジションロール中心で、方向性レバレッジ拡大は限定的。V4アーキテクチャ期待下では資産間の資金調達価格分散がさらに拡大する可能性があります。先週のUSDCレート上昇はこの傾向を先取りしています。

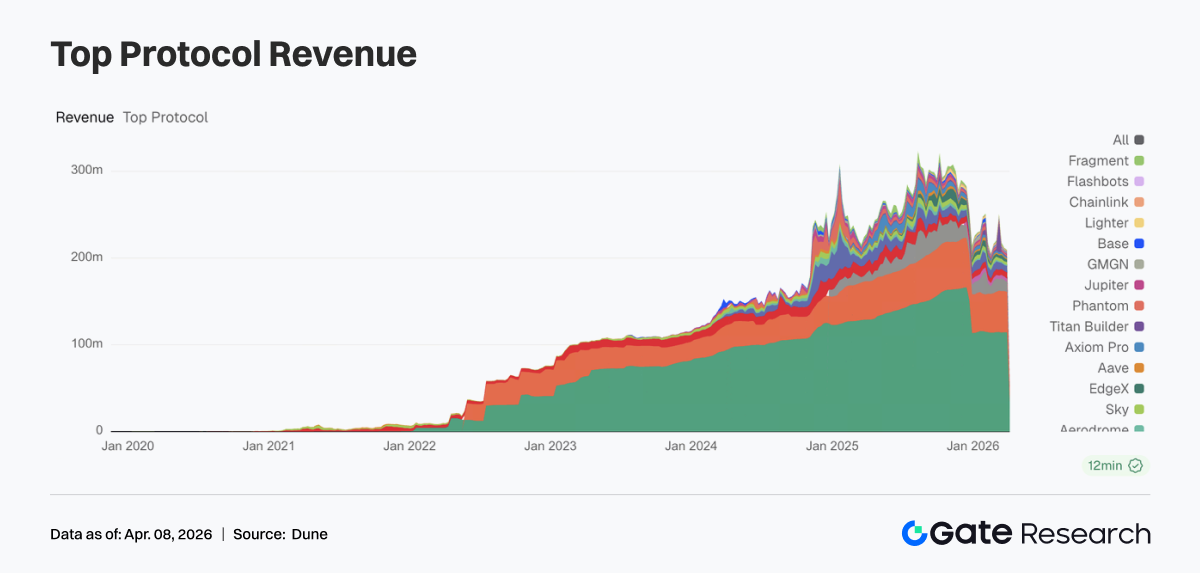

プロトコル収益は基礎へ回帰、ステーブルコインとトラフィックゲートウェイが両輪

先週、プロトコル収益構造は正常なパターンへ回帰。Tetherは1億1,429万ドルの収益、Circleは4,668.68万ドルを記録し、ステーブルコイン発行が最も堅調な収益源となりました。取引プラットフォーム収益は減少し、HyperliquidとEdgeXともに前週を下回り、取引弾力性が一時的に緩和。トラフィックゲートウェイが強化され始め、Pump、Phantom、Jupiterは収益増加し、資本がウォレットやフロントエンド配分チャネルへ回帰。収益構造は、ステーブルコイン発行者による下支え、トラフィックゲートウェイの強化、取引プラットフォーム間の分岐パターンとなりました。

デリバティブ追跡

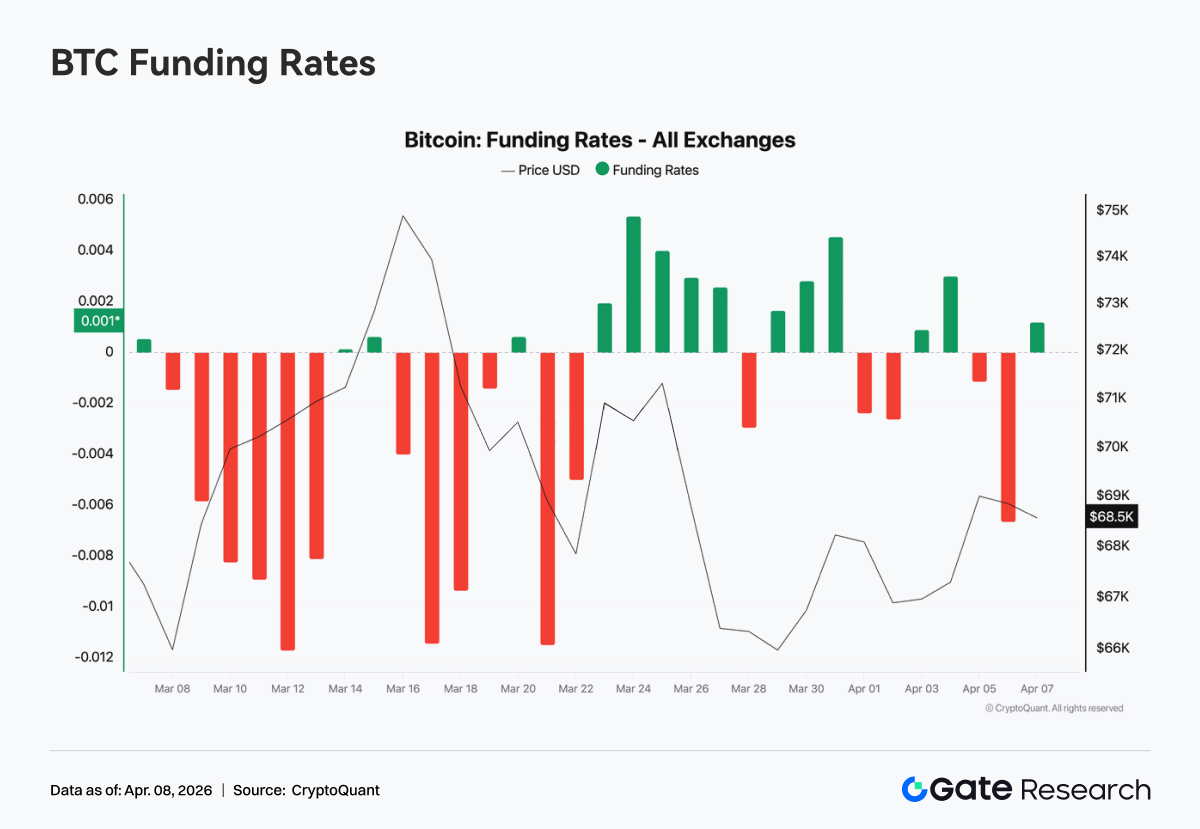

BTC資金調達率はマイナス圏から回復、市場はニュートラル取引フェーズへ

先週、BTC資金調達率は持続的なマイナス圏から回復し、ゼロ付近まで上昇、週中には一時プラス圏へ転じました。ディフェンシブな弱気主導市場からバランスの取れたロング・ショート構造への転換を示します。週初は資金調達率がややマイナスでリスク選好が弱かったものの、価格が安定・反発すると資金調達率は急速にタイト化し、ショートカバーや裁定資本が主導。週末にはほぼゼロ付近で狭い範囲の変動となり、レバレッジ拡大は見られず、資本行動は短期ロールやストラテジートレード中心。先週の資金調達率変動はセンチメント洗い出し後のリバランスであり、市場はニュートラルゾーンへ移行したものの、明確なトレンドシグナルはまだ出ていません。

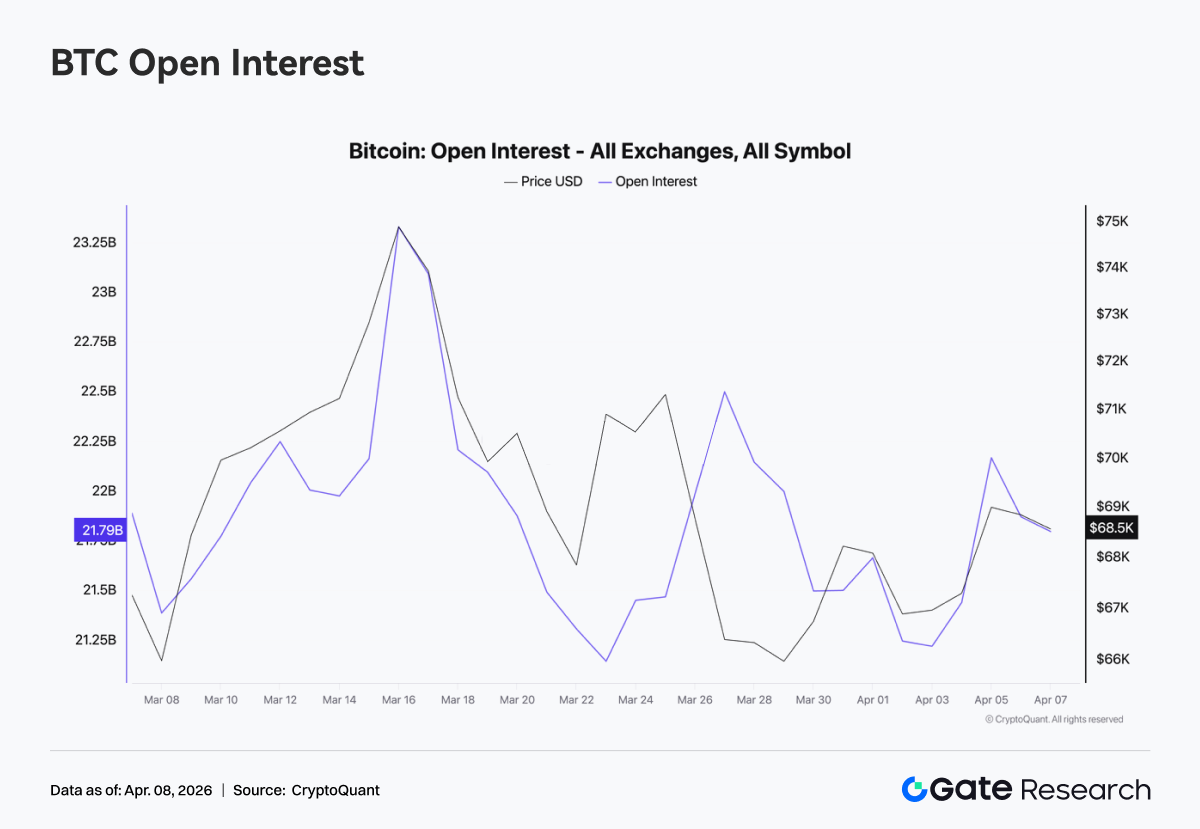

BTC建玉は急増後反落、レバレッジモメンタムは減退

先週、BTC建玉は急増後反落。週中には一時230億ドル付近まで上昇後、急速に210億ドル付近へ戻り、新高値は付けず小幅回復にとどまりました。価格ラリー時には建玉が拡大し新規レバレッジポジションが市場に参入。しかし高値から価格が反落すると建玉は大きく減少し、一部ポジションが積極的に解消または受動的に清算されたことを示します。建玉は高水準を維持できず、レバレッジ拡大は途切れ、資金調達率がニュートラルへ戻ったことと一致し、市場はレンジ内でポジションローテーションフェーズに近いことを示しています。

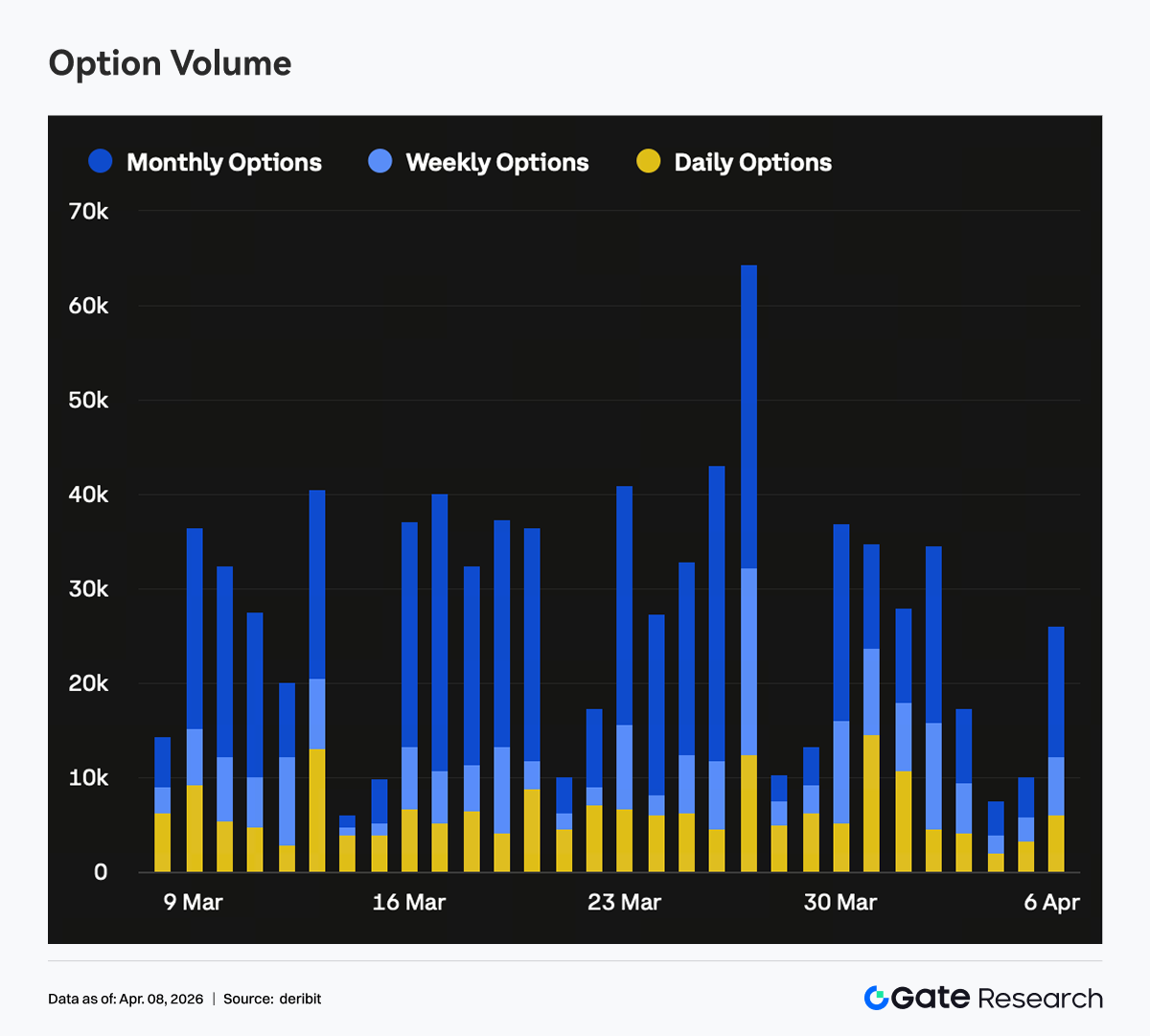

オプション建玉は拡大せず、ポジションは短期へシフト

先週、オプション市場全体の規模は大きく増加せず、新規資本流入は限定的で既存ポジション調整が主導しました。短期建玉のシェアが上昇し、月次や長期満期ポジションは減少。月次オプション取引高の急減と一致し、機関投資家が中期方向性エクスポージャーを積極的に削減していることを示します。方向性観点では短期プット建玉のシェアが顕著に増加。Skewがネガティブ圏を維持していることと合わせ、保護需要が短期満期構造に集中していることを示します。このポジショニングは通常、短期防御と中長期の様子見姿勢の組み合わせを反映します。

短期Skewは再び弱化、保護需要が再浮上

先週、Skewは全体でネガティブ圏(マイナス6〜マイナス10)を維持し、短期の弱さと長期の安定が特徴でした。3月末〜4月初め、7Dおよび30D Skewは一時マイナス12付近まで低下。その後やや回復したもののニュートラルを上回ることはなく、現在はマイナス7〜マイナス8付近で短期保護需要の上昇を示しています。同時に長期Skewはほぼ変化せず安定しており、市場は中長期の弱気コンセンサスを形成していません。市場は主に短期不確実性を織り込んでおり、短期プット買いがイベントドリブンのヘッジや満期前リスク管理に対応しています。

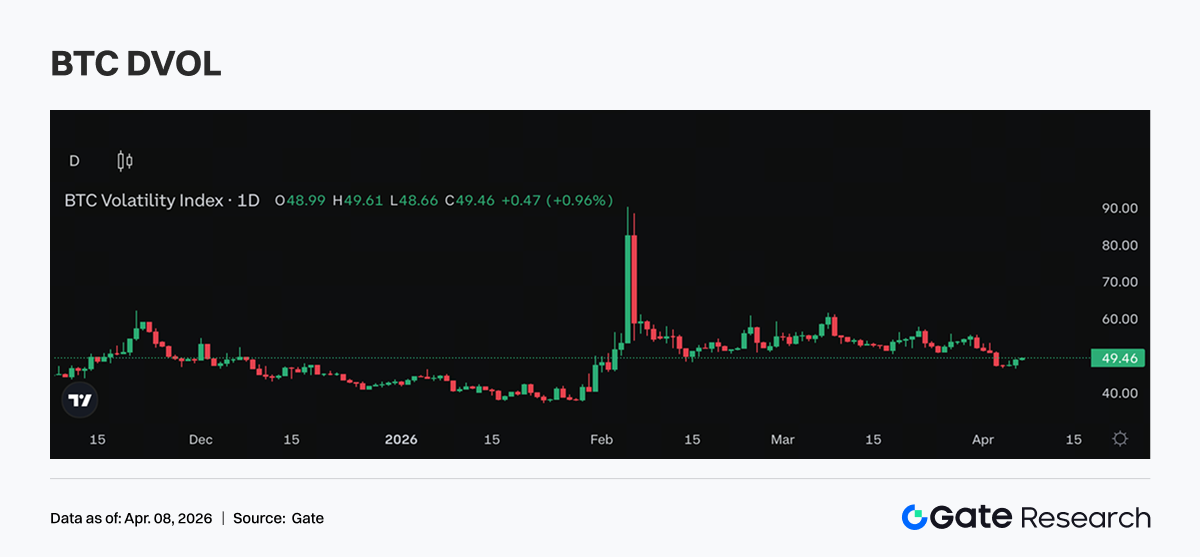

DVOLは高水準レンジで推移、ボラティリティ期待はさらに高まらず

先週、DVOLは高水準レンジで推移し、明確な上方ブレイクアウトは見られませんでした。BTC DVOLは40〜50%レンジ、ETH DVOLは60〜70%付近で調整を継続。DVOLがさらに上昇しなかったことは、市場がさらなるボラティリティ拡大期待を強めていないことを示し、短期リスクプレミアムは依然存在するものの加速はしていません。Skewやオプション取引構造と合わせ、現在のボラティリティ価格形成は短期保護需要によって主導されています。DVOLは高ボラティリティの存在を市場が受容しているものの、さらなる拡大を織り込み始めてはいません。

今週の展望

Gateインスティテューショナル事業アップデート

市場シェアと機関参加がともに改善

-

Gateの主要現物取引ペアでの市場シェアはQ1で継続的に上昇し、業界で唯一成長を達成したプラットフォームとなりました

-

機関取引シェアは主要取引所間で大幅に増加し、現物およびデリバティブの週次シェアはそれぞれ18%、45%上昇しました

取引・資金調達パフォーマンスも改善継続

-

4月第1週は取引高が明確に反発し、現物・デリバティブともに局面で市場をアウトパフォーム

-

資金調達事業も拡大を継続し、貸付取引高が着実に上昇。同時にGate Institutionalはネットインタレストマージンモデルを探索し、資金調達需要をさらに刺激しています

プロダクト進展と技術アップグレード

-

CrossExエコシステムはより速いペースで形成が進行。Q2ではOTC Loanと資産運用がさらに統合され、シナジーを解放予定

-

Q2では大型顧客とレイテンシー課題に重点を置き、専用最適化メカニズムを設置

-

低レイテンシーパフォーマンスは継続的に改善されており、将来3.0アーキテクチャアップグレードも計画中です

出典:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gateリサーチは、テクニカル分析、相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者向けに深いコンテンツを提供する包括的なブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。ユーザーはご自身でリサーチを行い、資産や商品の特性を十分に理解した上で投資判断を行うようご注意ください。Gateは、そのような判断による損失や損害について一切責任を負いません。

共有

TradFi 下落アラート:VIX(VIX)が下落で7.5%変動しました

ホワイトハウス:イランが新たな提案を出しており、それは米イラン核交渉の基礎として位置づけられ得る。トランプのウラン濃縮に関するレッドラインは変更されていない。

連邦準備制度(FRB)の会合議事録:一部の参加者は、利下げの時期に関する見通しを、より遠い将来に先送りすることを想定していた

サンフランシスコ連邦準備銀行総裁のデイリー:米国経済の基礎は依然として良好な状態にあり、消費と投資は堅調に推移しています

TradFi 上昇アラート:HUT(Hut 8 Mining Corp)が上昇で20%変動しました

関連記事

トップ10のビットコインマイニング会社

ファンダメンタル分析とは何か

ETHを賭ける方法は?