暗号資産業界にとってウォレットプロジェクト終了が警鐘となる理由

画像提供: ME公式声明

画像提供: ME公式声明

ウォレットプロジェクトが終了すると、多くの人は「また生き残れなかったプロダクトか」と受け止めがちです。しかし、全体像を俯瞰してみると、こうした出来事は単なる一チームの縮小以上の意味を持っています。

ウォレットはWeb3における最も重要なゲートウェイの一つです。単なる振替や署名だけでなく、ユーザーがオンチェーン資産、DeFi、NFT、アイデンティティシステム、決済ネットワークにアクセスする最初のインターフェースです。ウォレットを制する者は、ユーザーの流れや取引分布、資産蓄積を制します。

ウォレットに高い期待が寄せられてきたため、ウォレットプロダクトの終了やオフライン化、エクスポート専用モードへの移行が増えている現状は、業界に重大な問いを投げかけています。「ウォレットは今も独立した事業として持続可能なのか?」

最近のウォレット終了が示す本当の意味

最も注目すべき最近の例はMagic Edenウォレットの撤退です。

Magic Eden公式ヘルプセンターによれば、2026年3月13日からMagic Eden Walletはエクスポート/出金専用モードに移行し、2026年4月1日以降、ウォレットおよび関連アカウントウォレットのサポートが終了します。このタイムラインは、単なる機能調整ではなく、プロジェクトがウォレット事業を体系的に縮小していることを明示しています。

この出来事は、一ブランドの製品終了にとどまりません。取引用途やNFTユーザー基盤、ブランド認知が強いウォレットでさえ、エコシステム内で競争力を確立できなければ撤退を余儀なくされる現実を浮き彫りにしています。

ウォレットプロジェクトの終了は、次の3つの明確なシグナルを発しています。

- ウォレットプロダクトの戦略的優先度が低下している。

- 「ゲートウェイ価値」だけでは長期的な投資を正当化できなくなっている。

- 市場がウォレットの役割を再定義しており、独立プロジェクトとしての最適形態ではなくなっている。

ウォレットは依然不可欠だが、独立ウォレットは厳しい課題に直面

「ウォレットプロジェクトの終了=ウォレットが重要ではなくなった」と誤解されがちですが、実際にはウォレットの重要性は変わらず、むしろ高まっています。

問題はウォレットの価値そのものではなく、独立したウォレットチームがその価値を自力で獲得できるかどうかです。

近年、業界はウォレットをWeb3のスーパーゲートウェイと位置付けてきました。ユーザーがウォレットから始めれば、取引や資産管理、DApp配信、広告、投資紹介、決済も連動するというロジックです。多くのプロジェクトがウォレットをユーザー流入の起点とし、そこから収益化を目指しました。

しかし現実には、ゲートウェイであることが即利益に直結するわけではありません。ユーザーが最も重視するのはセキュリティ、利便性、安定性、低摩擦であり、ブランドへの忠誠心ではありません。切り替えコストが低く資産のエクスポートが可能な限り、ユーザーはいつでもウォレットを変更できます。これでは、独立ウォレットが従来のインターネットプラットフォームのような強固な参入障壁を築くのは困難です。

つまり、ウォレットは不可欠ですが、「不可欠=収益化が容易」ではありません。

Web3ウォレットの事業モデルがかつてなく難しい理由

多くのウォレットプロジェクトは、スワップ取引手数料、アグリゲーター取引シェア、広告掲載、Launchpad、提携紹介、ステーキングや投資分配、プレミアム機能からの少額収入など、いくつかの共通した収益源に依存しています。

しかし、これらの収益源は非常に不安定です。

- 基本機能に対してユーザーが直接支払うことはほとんどありません。

振替、受取、署名、資産閲覧はウォレットの基本的な公共財です。これらに課金すれば、ユーザーは代替サービスに移行します。

- 取引・スワップ収益は極めて循環的です。

ブルラン時はオンチェーン取引が活発化し、ウォレットはスワップやMemeトレンド、資産ローンチから収益を得られます。しかし市場が冷え、取引高が減少するとウォレットのキャッシュフローは急速に縮小します。

- ウォレットは外部エコシステムへの依存度が高い。

ウォレット収益の多くは、ウォレット自体が生み出す独自価値ではなく、他のDeFiやNFT、取引プラットフォームへのユーザー紹介によるものです。市場の熱気が冷めれば、ウォレットは自社収益モデルの維持に苦しみます。

この結果、厳しい現実が生まれます。ウォレット収益は循環的である一方、コストは固定です。

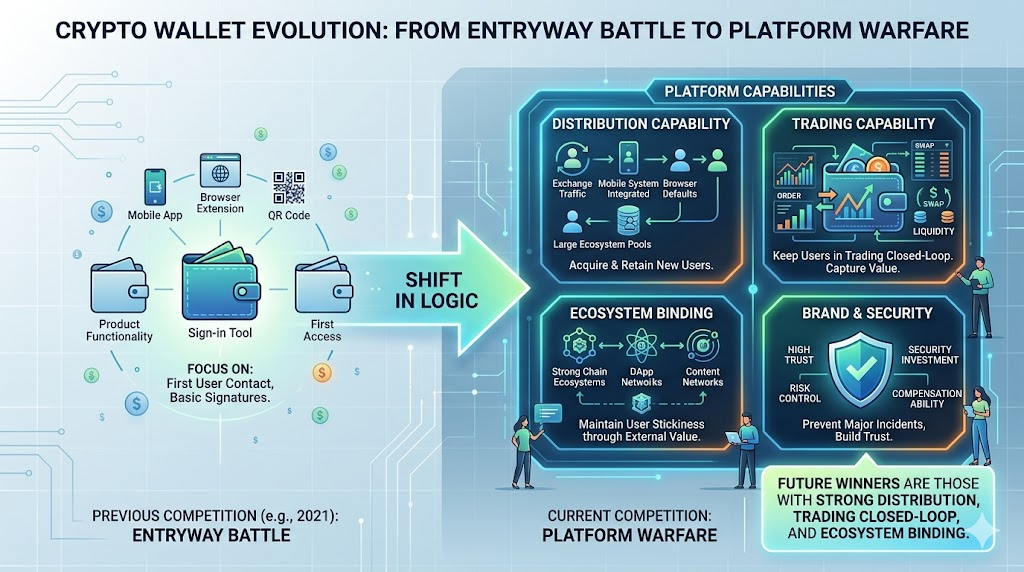

ウォレット競争は「ゲートウェイ争奪」から「プラットフォーム戦争」へ

現在、ウォレット業界の競争構造は2021年とは全く異なります。ゲートウェイ獲得競争から、真のプラットフォーム能力を構築できるかどうかの争いへと移っています。最低でも次の4つが求められます。

現在、ウォレット業界の競争構造は2021年とは全く異なります。ゲートウェイ獲得競争から、真のプラットフォーム能力を構築できるかどうかの争いへと移っています。最低でも次の4つが求められます。

- 流通:継続的に新規ユーザーを獲得できるか?取引所主導の流入、モバイルOSの入口、ブラウザ拡張のデフォルトスロット、大規模エコシステムのユーザープールなど。

- 取引:自社取引エコシステム内にユーザーを留められるか?ウォレットが単なる署名ツールで、取引や流動性、資産発見が他サービスで行われている場合、ウォレットの経済的価値は限定的です。

- エコシステム統合:強力なチェーンエコシステム、アプリネットワーク、コンテンツ配信力がなければ、ユーザーの定着は難しいでしょう。

- ブランドとセキュリティ:ウォレットは信頼性が求められるプロダクトです。重大なセキュリティ事故が一度でも起きれば、ユーザーの移動は急速に進みます。大規模プラットフォームはセキュリティ投資や補償能力、リスクコントロールで優位性を持ちます。

このため、ウォレット競争は「プロダクト競争」から「プラットフォーム戦争」へと移行しています。今後勝者となるのは、機能数が多いウォレットではなく、強力な流通、クローズド取引ループ、深いエコシステム統合を持つウォレットです。

セキュリティ・コンプライアンス・運用コストの高騰がハードルを上げている

ウォレット事業のもう一つ見落とされがちな課題はコスト構造です。

表面上はウォレットは軽量に見えます。インターフェース、アドレス、資産、署名、ポップアップ確認など、複雑に見えません。しかし実際は、ウォレットは膨大なセキュリティ責任を負う重要インフラです。マルチチェーンサポート、ノード接続、署名ロジック、プラグイン互換性、取引シミュレーション、悪意ある承認アラート、フィッシング対策、モバイル対応、バージョン更新など、継続的な投資が必要です。

これらのコストは一時的なものではなく、継続的に発生します。

規制の進化やユーザー増加に伴い、ウォレットチームはコンプライアンスやリスクコントロールのプレッシャーも高まります。ウォレットがユーザー資産をカストディしない場合でも、アグリゲーター取引やサードパーティ連携、リスク管理、地域制限などで運用の複雑さが増します。結果として、「無料・簡単・安定」を求めるユーザー期待に応え続けるには、長期的かつ重厚なエンジニアリング、セキュリティ、運用投資が不可欠です。

そのため、市場が冷えればウォレットプロジェクトは真っ先に縮小や終了の対象となります。ウォレットが重要でないのではなく、重要だからこそ必要な規模とキャッシュフローを持つチームだけが耐えられるのです。

今後生き残るウォレットはどのような姿か?

ウォレット業界の統合が進む中、生き残るウォレットは明確な構造的優位性を持つでしょう。

取引所系ウォレット

ユーザー流入、資産蓄積、取引シナリオ、ブランド認知を自然に備えています。ウォレット単体で独立収益を求めず、広範な金融プラットフォームの一部として運用できます。

パブリックチェーンや大規模エコシステム系ウォレット

強力なエコシステムコンテンツに支えられ、ユーザーは資産保管だけでなく、チェーンの主要アプリネットワークへのアクセス目的で利用します。

システムレベル・デフォルト入口ウォレット

ブラウザ、モバイル端末、決済ツール、スーパーアプリの入口を制する者は、最も低いユーザー獲得コストを享受できます。

明確な差別化を持つウォレット

例えば、機関向けカストディ、ソーシャルグラフ、アカウント抽象化、特定チェーンとのネイティブ連携、圧倒的なセキュリティやUX優位性を持つウォレットなど。

この意味で、未来のウォレットは独立したスタートアップではなく、より大きなエコシステム内のインターフェース層となるでしょう。ユーザーが最初に触れるUIですが、本当の競争力は流通、資産深度、取引能力、プラットフォームリソースにあります。

結論

最近のウォレットプロジェクト終了の波は、ウォレットの価値が失われたことを示すものではありません。むしろ、Web3ウォレット業界が「誰もがゲートウェイを作れる」段階を脱したことを示しています。

ウォレットはかつて、ユーザーポータル、資産アカウント、ソーシャルゲートウェイ、オンチェーンIDコンテナ、次世代スーパーアプリの起点など、最も想像力豊かな方向性でした。

今、市場はより厳しい問いを投げかけています。ユーザーを維持できるか?安定した収益があるか?セキュリティ・運用コストを賄えるか?長期競争に耐えうるプラットフォーム能力があるか?

ウォレット終了の本当のシグナルは、業界が入口神話からインフラ現実へと移行していることです。生き残るウォレットは数が減り、より強く、安定し、プラットフォームとの統合が深まるでしょう。

業界にとって、それは必ずしも悪いことではありません。「誰もが作れる」段階を超えた時、セクターは本格的な成熟競争サイクルへと突入します。

共有

内容

関連記事

ステーブルコインとは何ですか?

ブロックチェーンについて知っておくべきことすべて

Cotiとは? COTIについて知っておくべきことすべて

分散型台帳技術(DLT)とは何ですか?