ステーブルコインの利回り競争が激化し、DAOの財務管理ニーズが高まるなか、「オンチェーン上の現金管理」は、単にUSDCやUSDTを保有するだけの概念をはるかに超えつつあります。それは今、検証可能な担保、実質的なリターン、そしてDeFiのコンポーザビリティを追求する、新たな資産クラスへとシフトしています。RWAトークン化の本質は、TradFiの資産に表面的なラベルを貼ってオンチェーンに載せることではなく、ファンドの仕組み、信用格付け、監査、規制ライセンスを通じて信頼と透明性を再構築し、固定利付商品が担保や決済通貨、利回り商品としてオンチェーンで流通できるようにすることにあります。

本稿では、RWAの基礎から始め、OpenEdenの固定利付システムの全体像、基盤となるTBILL資産、オンチェーン上での収益分配の仕組み、準拠したカストディと監査体制、従来の固定利付との違い、業界が抱える課題、そしてオンチェーン固定利付市場におけるポジショニングを体系的に解説します。これにより、OpenEdenがどのようにして現実世界の資産を真にオンチェーンへともたらしているのか、その本質を理解していただけるでしょう。

RWAと資産トークン化とは

RWA(Real World Assets:現実世界の資産)とは、伝統的な金融システム内に存在する物理的または金融資産(国債、コマーシャルペーパー、不動産、プライベートエクイティなど)を指します。これらは法的手続きと技術的プロセスを経てオンチェーントークンにマッピングされ、ホルダーは原資産に紐づく収入、所有権、または請求権に対応する権利を取得します。

資産トークン化は通常、3つのレイヤーで構成されます。法的レイヤー(資産を保有するファンド、信託、SPV)、カストディレイヤー(原資産を保管する認可機関)、技術レイヤー(持分を記録し、申込と償還を処理するスマートコントラクト)です。この3つはすべて不可欠であり、実資産の裏付けがないオンチェーントークンは「空気RWA」にすぎず、オンチェーン上の証拠がないオフチェーン資産はDeFiポートフォリオに統合できません。

OpenEdenは、最も流動性が高くリスクプロファイルが明確な資産クラスである短期米国財務省証券(T-Bill)を参入点として選びました。これを基盤に拡張可能なRWA発行スタックを構築し、その上に利回りを生むステーブルコイン(USDO)とマルチ戦略ポートフォリオ(PRISM)をレイヤーとして重ねています。

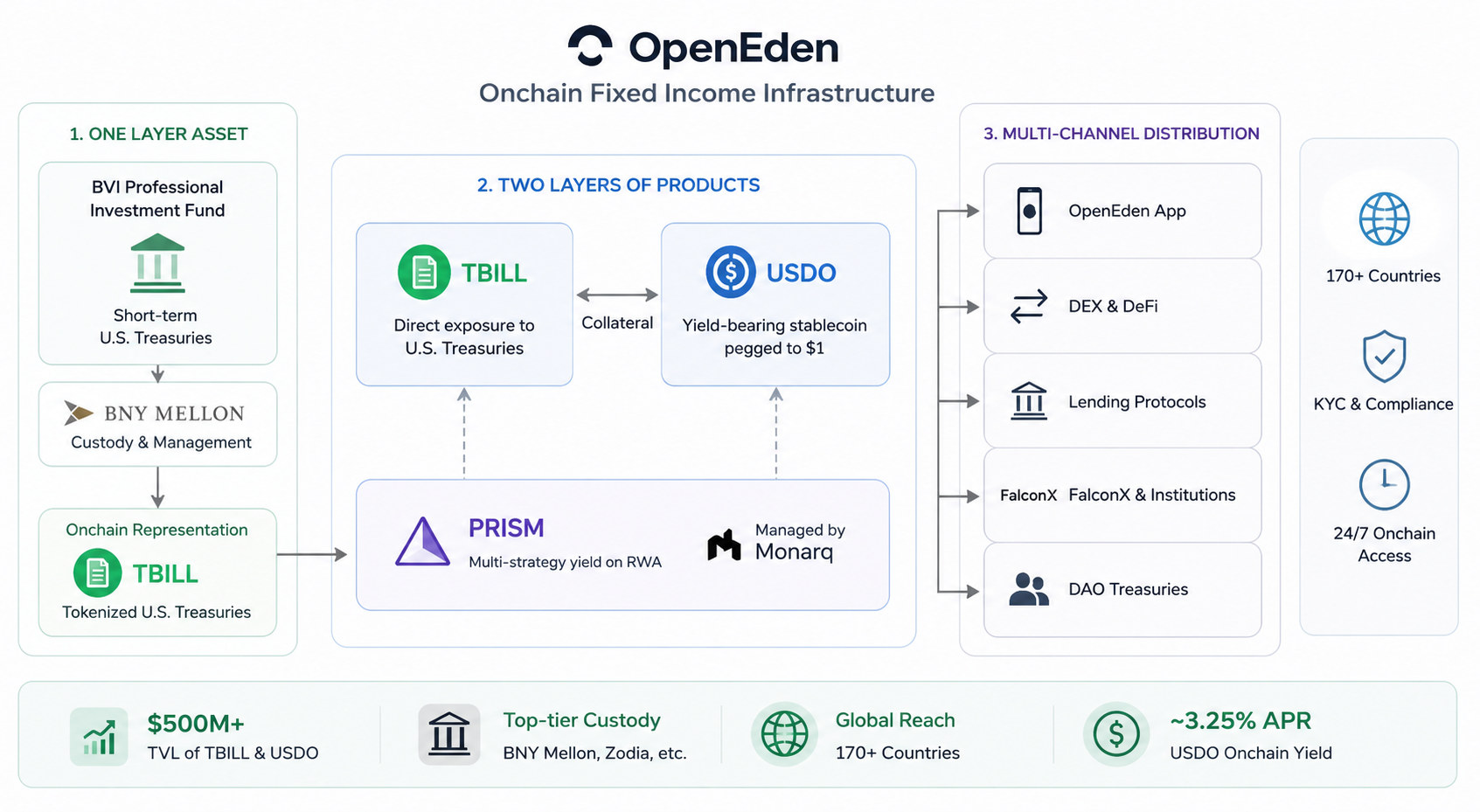

OpenEdenのオンチェーン固定利付システムの仕組み

OpenEdenのオンチェーン固定利付システムは、「1つの資産レイヤー、2つの商品レイヤー、マルチチャネル流通」と表現できます。

- 1つの資産レイヤー:BVI(英領バージン諸島)のプロフェッショナル投資ファンドが短期米国債を保有し、BNYメロンがカストディと管理を担当。これらはオンチェーン上でTBILLトークンとしてマッピングされます。

- 2つの商品レイヤー:TBILLは直接的な米国債エクスポージャーを提供します。USDOは1ドルにペッグされた利回り付きステーブルコインで、TBILLなどの担保に対して発行されます。PRISMは、Monarqが運用するマルチ戦略クオンツポートフォリオをRWAの上に重ねた商品です。

- マルチチャネル流通:公式アプリ、DEX、レンディングプロトコル、FalconXなどの機関向けチャネルを通じて、DAOトレジャリー、DeFiプロトコル、機関投資家に提供されます。

ユーザーはUSDCなどのステーブルコインでTBILLに申し込むか、すでに流通しているトークンをセカンダリーマーケットで取引します。USDO保有者は、リベースまたはcUSDOの価値上昇を通じて、約3.25%APRのオンチェーンリターンを獲得できます。システム全体は年中無休で稼働し、従来のファンドが抱える取引時間や地理的制限を打破しつつ、KYCや認定投資家ステータスといったコンプライアンス要件も維持しています。

2026年初頭時点で、TBILLとUSDOの合計TVLは5億ドルを超え、ZodiaやBNYといったカストディアンとの統合、170カ国以上をカバーする決済ゲートウェイとの連携を実現しています。これは、単一商品から本格的な固定利付インフラへと進化したことを示しています。

TBILLの原資産構造の分析

TBILLはOpenEdenの固定利付システムの基盤です。その原資産構造は以下のとおりです。

| レイヤー | 説明 |

|---|---|

| 法的エンティティ | 英領バージン諸島(BVI)に拠点を置くプロフェッショナル投資ファンド |

| 投資管理 | OpenEdenの認可事業体 + サブアドバイザーとしてBNYインベストメンツ・ドレイファス |

| 原資産 | 短期米国財務省証券(T-Bill)+少額の現金バッファー |

| カストディ | BNYメロンが米国債の保有を直接カストディ |

| オンチェーンマッピング | TBILLトークン、価格はファンドNAV ÷ 流通トークン総数 |

| 信用格付け | S&P AA+、ムーディーズ投資適格A(格付けを取得した最初のトークン化米国債商品の1つ) |

TBILLトークンはファンドの純資産と1:1で対応します。申込は当日のNAVでUSDCにより行われ、償還時にはトークンを焼却し、ステーブルコイン(手数料控除後)が返還されます。ファンドのNAVは各営業日に公表され、保有者はダッシュボードを通じて口座明細とオンチェーン準備金の証明を確認できます。

この構造の最大の特徴は「倒産隔離(バンクラプシー・リモートネス)」です。オンチェーンプロトコル運営者、ファンド発行者、原資産カストディアンは別個の法的エンティティであるため、どのレベルでリスク事象が発生しても、原資産の米国債はファンド保有者の資産として保護され、プロトコルの他の負債と混同されることはありません。

OpenEdenがオンチェーンでリターンを分配する仕組み

OpenEdenは、商品ごとに異なるオンチェーンリターン分配メカニズムを採用しています。

TBILL:リターンは明示的に「支払われる」わけではありません。代わりに、米国債の利息が発生するにつれて上昇するトークンのNAVに反映されます。保有者は、売却または償還時にキャピタルゲインを実現します。これは従来のマネーマーケットファンドのシェアと同様の仕組みです。

USDO(リベースモデル):残高はボーナス乗数を使用して毎日自動調整されます。計算式は「USDO残高 = シェア × ボーナス乗数」です。保有者のウォレット内のUSDO残高は日々増加し、約3.25%の年換算リターンを直感的に反映します。手動でのクレームは不要です。

cUSDO(非リベースモデル):リベースをサポートしないDeFiプロトコル向けに設計されています。トークン数量は一定ですが、リターンの蓄積に伴って単価が上昇し、USDOと同等のリターンを提供します。トークンは許可不要のラッパーを介していつでも自由に交換できます。

PRISM / xPRISM:ユーザーはPRISMをステーキングしてxPRISMを受け取ります。xPRISMの価値は、透明性の高い換算メカニズムを通じてMonarqのマルチ戦略ポートフォリオのパフォーマンスを反映します。目標ブレンドAPYは約6%〜10%であり、単一の米国債エクスポージャーよりも高いリターンを提供しますが、その分複雑性も増します。

これらのメカニズムに共通するのは、リターンが最終的に現実世界の資産利息(米国債クーポンや戦略超過リターン)に由来するという点です。このリターンはオンチェーンコントラクトによって自動的に記録・分配され、手動介入や信頼の仮定を削減します。

準拠したカストディと資産監査メカニズム

コンプライアンスと監査の枠組みは、OpenEdenのRWAモデルにおける中核的な競争優位性です。主要な要素は以下のとおりです。

- 規制ライセンス:TBILLファンドはBVI金融サービス委員会の規制下にあります。USDOとPRISMは、バミューダ金融庁(BMA)のライセンスを取得し、分離口座会社(SAC)構造を使用して資産を隔離するOpenEden Digital Limitedによって発行されています。

- 機関カストディ:BNYメロンはTBILLファンドの投資管理者兼カストディアンを務めています。数兆ドルものカストディ資産を有するBNYは、プロトコル自体ではなく、原資産の米国債を直接保有します。

- 監査と格付け:ファンドの財務諸表はBVIの要件に従い毎年監査されます。TBILL Vaultの主要プロセスはアーンスト・アンド・ヤングによって監査されており、重要な高リスク項目は報告されていません。スマートコントラクトはHackenやVerichainsを含む複数の企業によって監査されています。S&Pとムーディーズはファンドに投資適格格付けを付与しています。

- 透明性:日次のNAVレポート、オンチェーン準備金証明、独立したファンド管理者による月次報告書、公開されたスマートコントラクトアドレスにより、保有者はオンチェーントークンとオフチェーン資産の一致を相互検証できます。

2026年3月、FalconXはUSDOを機関向け担保およびレンディングシステムに追加しました。それ以前から、USDOはGalaxy DigitalやDeFiance Capitalといった機関によるOTC取引の決済通貨として使用されており、そのコンプライアンスと監査の枠組みが主流の機関投資家に受け入れられつつあることを示しています。

OpenEden vs. 従来の固定利付投資

| 側面 | 従来の米国債 / マネーマーケットファンド | OpenEden(TBILL / USDO) |

|---|---|---|

| 取引時間 | 営業日、タイムゾーンに依存 | 24時間365日、オンチェーンでの送金・取引が可能 |

| 最低投資額 | 機関向けは多くの場合高額 | オンチェーンで小口化可能、ただしKYCが必要 |

| コンポーザビリティ | DeFiで直接利用するのが困難 | 担保、LP、決済通貨として利用可能 |

| 透明性 | 主に四半期または月次報告 | 日次NAV+リアルタイムのオンチェーン検証 |

| カストディ | 銀行または証券会社 | BNYメロン+スマートコントラクトによる記録 |

| リターンの形態 | 利息またはNAVの成長 | リベース / NAV成長 / 戦略トークン |

| 規制 | 単一管轄のファンドルール | 複数管轄のコンプライアンス(BVI+バミューダ) |

OpenEdenは従来の固定利付を代替するものではありません。むしろ、オンチェーンネイティブキャピタル(DAO、プロトコルトレジャリー、暗号資産機関)が、DeFiに必要なプログラマビリティを保持しながら、米国国債に連動したリターンを得るための並行チャネルを提供します。純粋に伝統的な投資家にとっては、既存のチャネルの方が依然として費用対効果に優れている場合もあります。しかし、すでにオンチェーンで活動している主体にとって、OpenEdenは資本の遊休とシステム間の摩擦を大幅に削減します。

RWAプロトコルが直面する主要な課題

OpenEdenは準拠型RWA分野で主導的な立場にありますが、セクター全体として共通の課題に直面しています。

- 規制の不確実性:各国でトークン化証券、ステーブルコイン、RWAに関する進捗速度が異なり、商品を販売できる地域が制限される可能性があります。

- 利回り環境:FRBの利下げサイクルにおいて、米国債利回りの低下はTBILLおよびUSDOの魅力を減少させ、高利回りのステーブルコインとの競争を激化させます。

- KYC vs. 分散化:コンプライアンスチェックを要求することで信頼は構築されますが、パーミッションレスDeFiの到達範囲が制限されます。

- クロスチェーンと流動性の断片化:TBILLとUSDOは主にイーサリアムネイティブであり、マルチチェーンcUSDOは拡大中ですが、流動性は一部のプールに集中しています。

- スマートコントラクトと運用リスク:監査によりリスクは低減されますが、バグ、オラクルの障害、統合プロトコルとのコンポーザビリティの問題を完全に排除することはできません。

- 競争圧力:Ondo、Franklin Templeton、BlackRock BUIDLなどのプレイヤーが参入しており、TVLと機関との関係が重要な競争の場となっています。

OpenEdenは、RWAがスケールするにつれて、「コンプライアンスの深さ」と「エコシステムの広さ」のバランスを継続的に取り、差別化を維持する必要があります。

オンチェーン固定利付におけるOpenEdenの将来のポジショニング

短期的には、OpenEdenは「トークン化米国債発行者」からオンチェーン固定利付インフラへと進化しています。USDOは機関担保およびOTC決済のツールとなりつつあり、PRISMはマルチ戦略リターンのニーズに対応し、EDEN/xEDENはプロトコル収益とトークン保有者を連携させます。

中期的な目標には、バミューダでのより上位のライセンス(Class F)の申請、香港などのアジア太平洋地域のコンプライアンスハブへの拡大(すでにEX.IOなどと協業)、TBILLおよびUSDOのさらなるレンディング・決済ユースケースへの組み込み、および追加のトークン化固定利付商品の立ち上げが含まれます。

長期的な見通しは、RWAスーパーサイクルが継続するかどうかに依存します。オンチェーン上のトレジャリー管理、利回り付きステーブルコイン、トークン化米国債が標準的なDeFi構成要素となれば、OpenEdenはその信用格付け、BNYカストディ、垂直統合型ファンド構造により、「オンチェーン米国債」というニッチにおいて重要な地位を確保できる可能性があります。逆に、規制が強化されたり、利回りが長期間低水準にとどまったりした場合、成長は大規模なリテール採用よりも機関向けカスタマイゼーションに依存することになるでしょう。

まとめ

OpenEdenのRWAモデルは、認可ファンド、機関カストディ、投資適格格付け、オンチェーンスマートコントラクトという4層構造を活用し、米国国債のリターンを安全かつ透明に、コンポーザブルなオンチェーン資産にマッピングします。TBILLは米国債への直接エクスポージャーを提供し、USDOはそのリターンを日常的なオンチェーンドルにパッケージ化し、PRISMはマルチ戦略リターンへと拡張します。

OpenEdenを理解することは、RWAが「ナラティブ」から「インフラ」へと移行するための1つの典型的な経路を理解することにほかなりません。信頼はTradFiのコンプライアンスとカストディからもたらされ、価値は実質的な利息からもたらされ、流動性とコンポーザビリティはDeFiからもたらされます。これら3つが揃って初めて、現実世界の資産は真にオンチェーン上で活き活きと機能するのです。これこそが、OpenEdenがオンチェーン固定利付市場で拡大を続ける中核的な論理なのです。

共有

内容

トランプ政権下のホワイトハウスで、パウエル連邦準備制度理事会(FRB)議長指名者が5月19日に宣誓する予定

トランプは金曜にケビン・ウォーシュの連邦準備制度理事会(FRB)議長就任宣誓を主宰する予定

Tempoは、ステーブルコインのサービスを拡大するために、$7.5Bの融資市場とともにMorpho Protocolを統合しました

ケニア、燃料価格抗議で4人が死亡 全国の交通ストライキで通勤者が立ち往生

ジェフリー・ガンドラックは、2026年にFRBが利下げをゼロにし、CPIが4%に到達すると予測

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。