トークンファクトリー時代:Jensen HuangによるAI生産関数の再構築—数兆ドル規模のコンピューティングパワー市場を分析

2026-03-17 09:33:04

初級編

AIAIナラティブの転換:モデルのトレーニングからインファレンス経済へ

画像出典:Financial Times

画像出典:Financial Times

ここ2年、AI業界の主戦場は「トレーニング」——大規模かつ高性能なモデル構築競争——にありました。GPT-4からマルチモーダルアーキテクチャへの進化は、モデル能力の極限を追求するものでした。

しかしNVIDIA GTC 2026で、Jensen Huang氏は明確に示しました。AIの本質的な競争領域は、トレーニングからインファレンスへと移行しています。

この変化は、ビジネス構造そのものの転換を意味します。トレーニングは一度きりの投資ですが、インファレンスは継続的な需要を生み出します。

具体的には:

- トレーニングはモデルの「できること」を決定

- インファレンスはモデルの「生み出す収益」を決定

これにより、AIは技術主導から需要主導へ、設備投資(CapEx)から継続収益型産業へと変貌しています。

トークンファクトリーモデル:データセンターの生産ユニット化

「データセンターはトークン工場である」という言葉は、単なるキャッチコピーではありません。新たな産業構造を象徴しています。従来のインターネット時代は:

- データセンターが計算・ストレージを担い

- 収益源は広告・サブスクリプション・取引

- 計算と収益に直接の関係はなかった

AI時代では、この構造が根本から変わります:

- モデル呼び出しごとに計算リソースを消費

- 各計算がトークンを生み出す

- すべてのトークンが収益化可能

これにより、データセンターは初めて生産ユニットとしての性質を持つようになります。

完全なサイクルが成立します:計算投資 → インファレンス計算 → トークン生成 → 収益化

この枠組みのもと、NVIDIAの「AIファクトリー」コンセプトは、産業的な視点でAIインフラを再定義しています:

- 入力層:電力+データ

- 中間層:GPU計算とオーケストレーションシステム

- 出力層:トークン+AIサービス

つまり、データセンターはサーバークラスターから「発電所」や「製造工場」へと進化したのです。

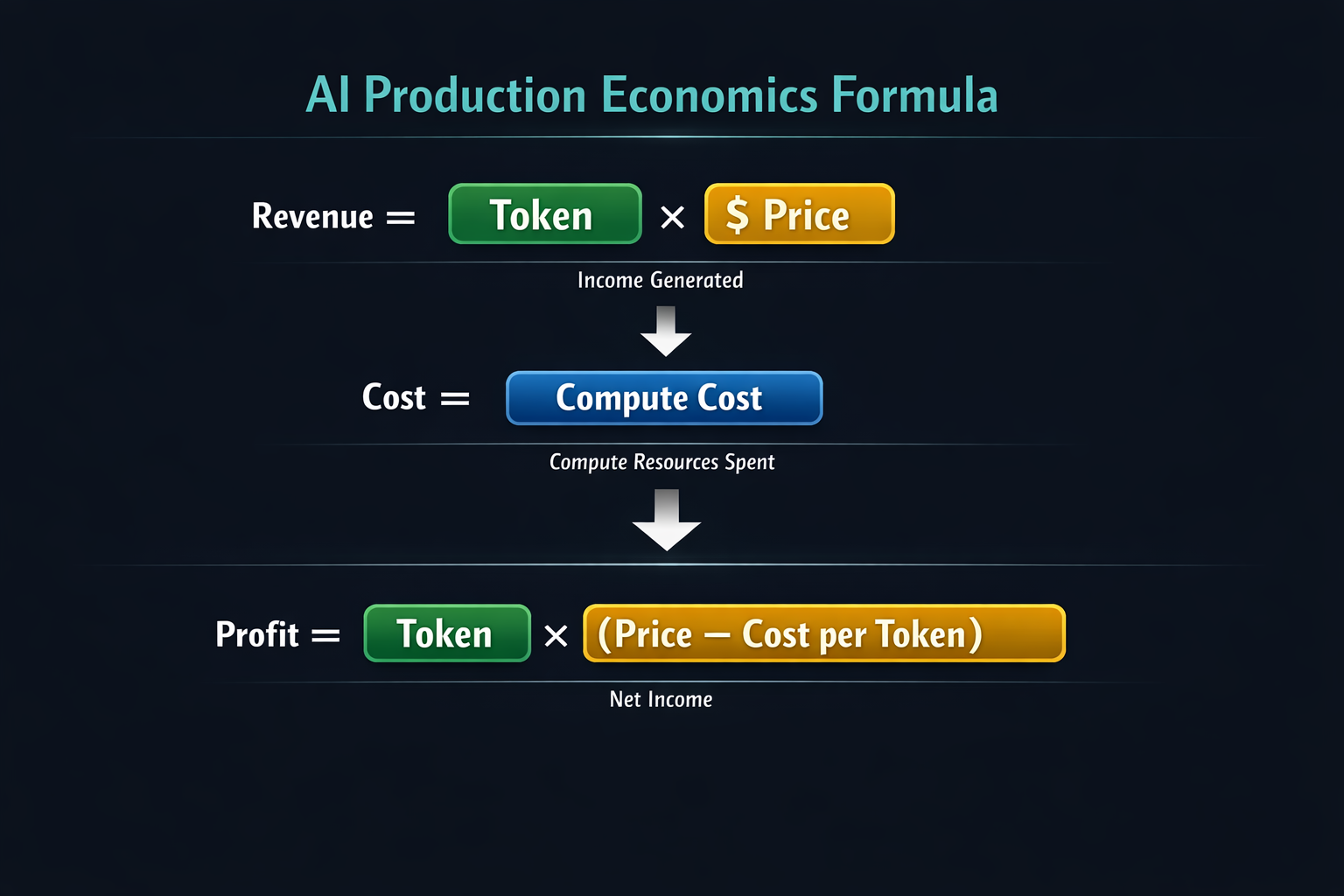

変わるAI生産関数:計算能力の直接収益化

AI時代の生産関数は以下の通り表せます:

収益 = トークン × 価格、コスト = 計算コスト

したがって、利益は利益 = トークン ×(価格-トークンあたりコスト)となります。

このモデルがもたらす主な変化は3つです:

- 収益が計算能力に直結し、計算量が増えるほどトークン生成・収益も増加

- コスト構造が計算コストに極端に集中する

- 効率性が最大の競争力となり、単位計算あたりのトークン生産数が鍵となる

インファレンス需要急増の3大要因

インファレンス需要の爆発的増加は、以下3つの構造変化によるものです:

-

モデル能力の高度化

単純生成から複雑な推論へ:

- 複数ステップのインファレンス

- 長文コンテキスト処理

- マルチモーダル統合

呼び出しごとの計算コストが大幅増加。

-

コンテキスト長の拡大

AIは短文処理から

- 100,000トークン

- さらに100万トークン規模のコンテキスト

へと進化し、計算負荷が飛躍的に増大。

-

エージェントの台頭

AIエージェントは

- タスクを自律実行

- モデルを継続的に呼び出し

- 「無限インファレンスループ」を生み出す

これにより、AIの計算需要は線形から指数関数的な成長に転換しています。

AIサービスの階層化とトークン価格

NVIDIA GTC 2026では、NVIDIAが暗黙的にAIサービスの階層化モデル、すなわち計算リソースの階層的価格体系を提示しました。

この構造はクラウドコンピューティングのレイヤー構造に近いものです:

- ハイエンド:高性能GPU+リアルタイムインファレンス(プレミアム価格)

- ミドル:標準的なインファレンスサービス(中価格帯)

- ローエンド:バッチ処理や遅延許容タスク(割引価格)

用途ごとに異なるトークン価格が設定されます:

- リアルタイム会話 → 高価値トークン

- データ分析 → 中価値トークン

- オフライン処理 → 低価値トークン

最終的な決定要因は、誰が最も低コストでトークンを生産し、最も高い価格で販売できるかという点です。

1兆ドル市場:予測の背後にある産業構造

Jensen Huang氏は、2027年までにAIチップとインフラ市場が1兆ドルに達すると予測しています。

AIがインフラストラクチャとして

- 電力システム

- クラウドコンピューティングプラットフォーム

- インターネットネットワーク

と同等の地位を確立しつつあることが最大のポイントです。

この潮流は3つの大きな変化をもたらします:

-

投資ロジックの転換

資本はアプリケーション層から基盤インフラへと流入:

- データセンター

- AIチップ

- エネルギーシステム

-

産業チェーン再編

新たな中心プレイヤーとして

- チップメーカー(例:NVIDIA)

- クラウドサービス事業者

- AIプラットフォーム企業

- エージェントエコシステム開発者

が台頭。

-

地政学・エネルギー要因の激化

AIはもはやソフトウェアだけの話ではなく

- 電力資源の獲得競争

- データセンター立地戦略

- 国家レベルの計算戦略

が重要となります。

エージェント経済:無限インファレンス需要を生み出す鍵

トークンが製品なら、エージェントは「需要創出者」です。従来のインターネットではユーザーが需要を生み出していましたが、AI時代では

エージェント自体が需要を生み出します。例えば

- 自動取引エージェントが市場を継続分析

- 企業エージェントが業務プロセスを自律処理

- 開発者エージェントがコードを自動生成・最適化

これはAI経済における初の非人間的需要主体の登場です。エージェントの規模がインファレンス需要の上限を決定します。

そのため、AI競争は

- エージェントフレームワーク

- 自動化システム

- AIワークフロープラットフォーム

へと急速にシフトしています。

リスクと論争:トークン経済は過大評価か?

「トークンファクトリー」ナラティブは魅力的ですが、市場には大きな懸念も残ります。

-

コスト圧力

- 高額なGPUコスト

- 電力価格の上昇

- データセンター建設に巨額資本が必要

トークン価格が下落すれば利益率が圧迫されます。

-

需要の不確実性

- 企業は今後もインファレンスに支払い続けるのか

- エージェントは本当に安定した需要を生み出せるのか

多くのAIアプリケーションは依然として実験段階です。

-

技術代替リスク

- より効率的なモデルが計算需要を減少させる可能性

- エッジコンピューティングがデータセンター負荷を分散させる可能性

- オープンソースモデルがトークン価格を押し下げる可能性

これらの要因が、トークン経済の長期的安定性を脅かす可能性があります。

AIは「産業システム」となるのか

現在のトレンドを抽象化すると、次のような構造が浮かび上がります:

- 電力 → AIのエネルギー基盤

- データ → 原材料

- 計算 → 生産設備

- トークン → 製品

- エージェント → 自動化システム

この構造は産業革命期の産業生産システムに酷似しており、AIがソフトウェア産業から計算主導の産業システムへと進化していることを示唆しています。

結論

NVIDIA GTC 2026でJensen Huang氏が提唱した「トークンファクトリー」コンセプトは、単なる比喩ではなく、AI業界の根本ロジックを再定義するものです。

- トークンは生産単位

- インファレンスは生産プロセス

- 計算能力は生産の中核手段

エージェント経済の台頭とインファレンス需要の急増により、AIインフラ市場は1兆ドル規模に向かっています。

この流れが続けば、今後のビジネス競争は製品やユーザー数ではなく、誰が最も効率的にトークンを生産できるかが勝敗を決める時代になるでしょう。

著者: Max

免責事項

* 本情報はGateが提供または保証する金融アドバイス、その他のいかなる種類の推奨を意図したものではなく、構成するものではありません。

* 本記事はGateを参照することなく複製/送信/複写することを禁じます。違反した場合は著作権法の侵害となり法的措置の対象となります。

共有

内容

Sign Up

関連記事

中級

Fartcoinとは何か?FARTCOINについて知っておくべきすべて

Fartcoin(FARTCOIN)は、Solanaエコシステムを代表するAI主導のミームコインです。

2024-12-27 08:15:51

中級

AIエージェントが暗号資産を主流にする方法

AIは、暗号資産を主流のユースケースに推進する触媒となるでしょう。暗号資産は常にテック分野の奇妙な中間子供でした。これにより、暗号資産の役割が最終的に基本的な技術として確立されます。今日のAIエージェントの状況、暗号資産がどのように関連しているか、エージェンシックな未来をどのように考えているか、そして現在私の注目を集めているチームについて概説します。

2024-11-26 01:36:08

中級

VirtualsのAIXBTとは何ですか?AIXBTについて知る必要があるすべてのこと

AIXBT by Virtualsは、ブロックチェーン、人工知能、ビッグデータを暗号トレンドと価格と組み合わせた暗号プロジェクトです。

2025-01-07 06:18:13

中級

Virtuals Protocol: AIエージェントのトークン化

Virtuals Protocolは、トークン化されたAIエージェントを作成、所有、およびスケーリングするためのフレームワークを提供します。Virtualsのスマートコントラクトにおける詳細な調査から、無許可の貢献と価値創造のための洗練されたシステムが明らかになりました。

2024-11-29 03:26:30

初級編

クリプトナラティブとは何ですか?2025年のトップナラティブ(更新版)

メームコイン、リキッドリステーキングトークン、リキッドステーキングデリバティブ、ブロックチェーンモジュラリティ、レイヤー1、レイヤー2(楽観的ロールアップとゼロ知識ロールアップ)、BRC-20、DePIN、Telegram暗号資産取引ボット、予測市場、およびRWAsは、2024年に注目すべきストーリーの一部です。

2024-11-26 02:14:44

上級

Tars AIとは何ですか?AIとWeb3統合の未来を探る

Tars AIがAIとWeb3の間のギャップを埋める方法、スケーラブルなソリューションや分散型アプリケーションのための革新的なツールを提供する方法を発見します。主な特長、利点、および動作方法について学びます。

2024-09-22 13:16:18