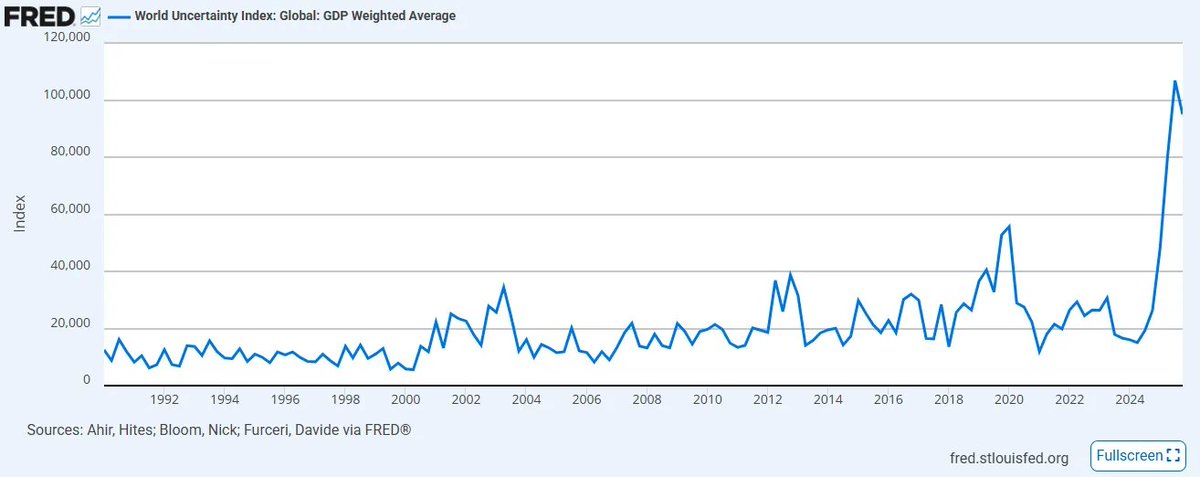

IMFが作成したWorld Uncertainty Index(世界不確実性指数)は、2008年の開始以来、直近で過去最高水準を記録しました。政策や貿易の方向性や協調性が明確でないことが、過去最高時以降に市場心理を大きく悪化させており、特に中東で旧来の同盟が前例のない世界的な紛争に巻き込まれる中で、今後さらに指数が上昇する可能性があります。同時に、AIのような指数関数的技術の急速な普及は、生産性主導のデフレと信用主導のインフレ型金融体制がどのように整合するのかについて、専門家も一般の人々も混乱を深めています。さらに、プライベートクレジットは、流動性を犠牲にして資本コストを操作することでこの脆弱な資本供給チェーンを支えてきた結果、かつてないほどの崩壊を経験しています。

直近の1週間だけでも、次のような出来事がありました。

-

イランがモフタバ・ハメネイ氏を新たな最高指導者に指名し、米国原油価格が約40%急騰。1983年以来最大の週間上昇幅を記録

-

Anthropic社が「サプライチェーンリスク」指定を巡り米国国防総省を提訴

-

Blackrockが、$250億規模のダイレクトレンディングファンドで、投資家がほぼ2倍の換金を求めたため、引き出し上限を5%に制限

これらの繊細な問題について、今後何が起こるかを専門的に予測できる者はいません。なぜなら、これらは前例のない事象だからです(ただし、上記3件の出来事は互いに無関係ではないことも付記しておきます。詳細は後述します)。このような時こそ、一歩引いて、「分からないこと」ではなく「絶対的に分かっていること」、すなわち上記の出来事を直接的に引き起こしている事実を再確認することが重要です。シャーロック・ホームズがワトソンに有名な言葉を残しました。「不可能なものを排除したとき、いかにあり得そうにないものであっても、残ったものが真実だ」。つまり、未知のものを追いかけるのではなく、既に否定できない真実、問題の根源にしっかりと立脚することが求められます。

この考え方をもとに、今後の不確実な10年でより強固になった「確実な事実」が3つあると私は考えています。ここで言う「確実」とは、100%の確率で起こる事象を指します。真の未知数は、正確なタイミングと、場合によってはその深刻度ですが、それぞれのイベントの到来自体は私たちの生きている間に必ず起こります。そして、疑いようのない事実に立脚することで、無力感を本当の確信に変え、これからの世界へ備えることができるのです。

以下に記す内容はいずれも、センセーショナルなものではありません。ただの事実の集積です。

確実な事実1:世界の人口ピラミッドは逆転し、その上に築かれたあらゆる資産クラスも同じ運命をたどる

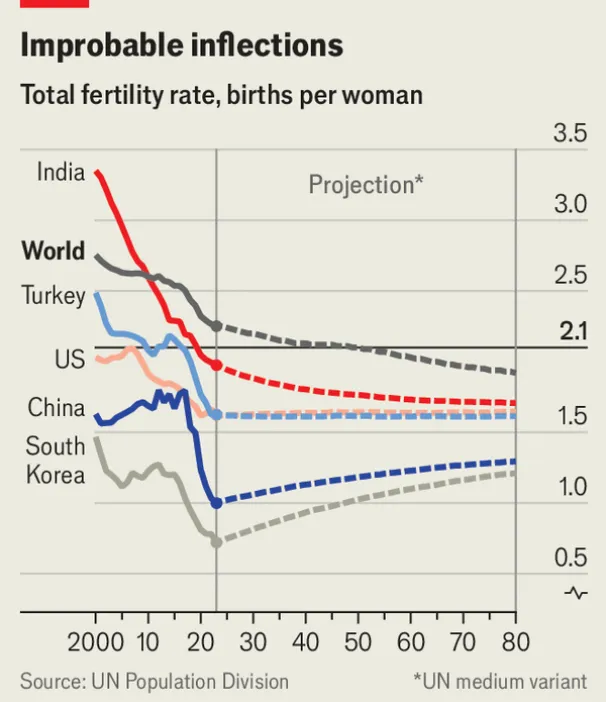

2019年、世界経済フォーラムは「史上初めて、65歳以上の人口が5歳未満を上回った」と宣言し、制度的コンセンサスに大きな衝撃を与えました。7年が経ち、壊滅的な世界的パンデミックを経て、世界中の社会がその重みと影響を痛感しており、状況は悪化の一途をたどっています。

3

3

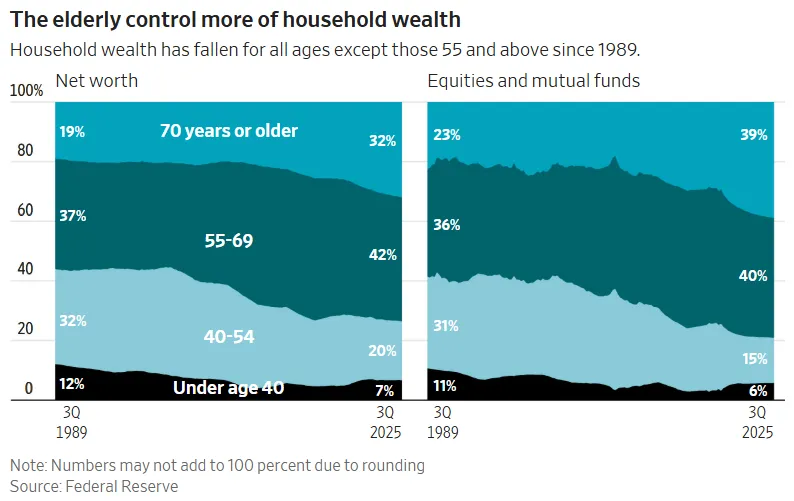

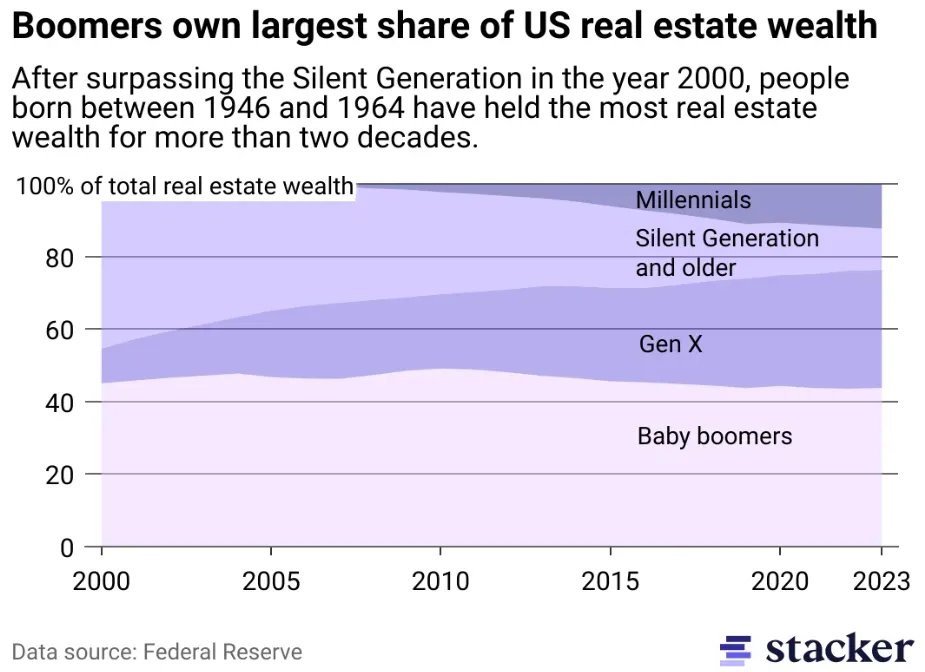

世界の出生率は危険なほど再生産水準を下回りつつあり、先進国ではその水準はすでに遥か昔の話です。出生率の低下と高齢化が進むことで、人類史上最高の扶養率が生まれます。さらに悪いことに、先進国のジェロントクラシー(高齢者支配層)は、ますます長くなる寿命を賄うために流動性資金を必要とするようになります。その結果、壮大な世代間資産移転が発生します。すなわち、老齢世代が蓄積した金融資産が流動性を求めて一斉に出口を探し始めるのです。その規模は圧倒的です。米国株式市場の時価総額は約$69兆(ベビーブーマー世代だけで$40兆超を保有)、米国住宅不動産はさらに$50兆(ブーマー世代およびそれ以上が$20〜25兆を保有、全人口の20%未満にもかかわらず)に上ります。合わせて$60〜70兆もの資産が資本市場から流出する必要があり、しかもそのタイミングで次世代の若年層は所得水準も可処分所得も減少しています。

4

4

やがてこの世代が強制的な売り手となれば、長期的な資産デフレ時代が訪れるのはほぼ確実です。株式市場の根本的な力学は、結局のところ人口動態のトレンドに集約されます。すなわち、資産を積み立てる世代が確実にリタイアに向かって増加するとき、市場は上昇します。その最たる例が、年金基金や大学基金、生命保険会社が保有し、若年層に対してほぼ詐欺的な人工的流動性変換を行っている「プライベートクレジット」という$2兆の時限爆弾です。

しかし、若い世代が自分たちが親世代の「出口流動性」として利用されていることに気づけば、もはや買い手にはなりません。誰も永遠に下落し続けるチャートを進んで買いません。これが、トランプ政権が子供向け投資口座を推進している理由であり、エクイティのトークン化が積極的に進められている理由です。すなわち、外国資本が米国株式を吸収しやすくするためです。また、RIA(登録投資顧問)がなぜ大規模にコンピューターモデルポートフォリオをデフォルトで採用しているのか、その最も重要な問いを問わずにいる理由でもあります。

これらはすべて、避けられない現実を和らげるための仕組みです。すなわち、ブーマー世代が価格弾力性なく売却する際、若年層・外国人・マシンを動員しない限り、買い手は現れません。トランプ政権の子供口座の設計を見てください。いかなる分散投資も禁止されています。債券、海外株式、オルタナティブ資産は禁止され、米国株式インデックスのみが対象です。そして18歳以降はIRA(個人退職口座)に自動移行し、厳しい引き出し制限が課されます。これは、成人時に制限なく全額引き出せるUTMA口座とは対照的です。明らかに、これは子供のための資産形成手段ではありません。40年以上にわたり一世代を前世代の出口流動性として拘束するための仕組みです。

この現象が最も顕著に現れるのが不動産です。不動産は史上最大の資産バブルの震源地に位置しています。1世代が供給の固定化を意図的に長期間行うことで、住宅価格は地域社会の経済的実体から完全に乖離しました。大半の住宅・商業不動産(トロフィーアセットを除く)において、手頃な価格という概念はもはや幻想です。賃金が追いつかなかった世代は、現状の価格で住宅を購入しません。幸運な場合は子供に相続されるでしょうが、子供がいない場合は、人口・世帯数が構造的に減る市場で売却されます。ここでも算数は容赦ありません。壮大な住宅デフレは「可能性」ではなく「必然」です。

流動化を加速させる要因として、不動産が投資資産から消費財へと移行し、政府支出インフレ(公立学校、社会サービス、インフラ、サービスコストの増大等)に連動する中で、固定資産税が上昇し、デフレ圧力がさらに増大します。財政的な圧力だけでも、市場が吸収しきれない売りを強制します。ニューヨーク市のマムダニ市長が固定資産税の引き上げを検討しているのは例外ではなく、今後訪れる「不活性資本資産税」時代の前兆であり、特に富の格差が既に政治的に持続不可能な水準に達している都市で顕著になります。これが2つ目の確実な事実です。

確実な事実2:富の格差は限界点に達し、誰も望まなかった「富裕税」が答えとなる

上述の人口動態の課題は、垂直方向の崩壊、すなわち人口ピラミッドが逆転し、基盤が空洞化する現象として理解できます。しかし、今後は垂直崩壊に加え、より深刻な水平方向の格差、すなわち所得格差が拡大しています。

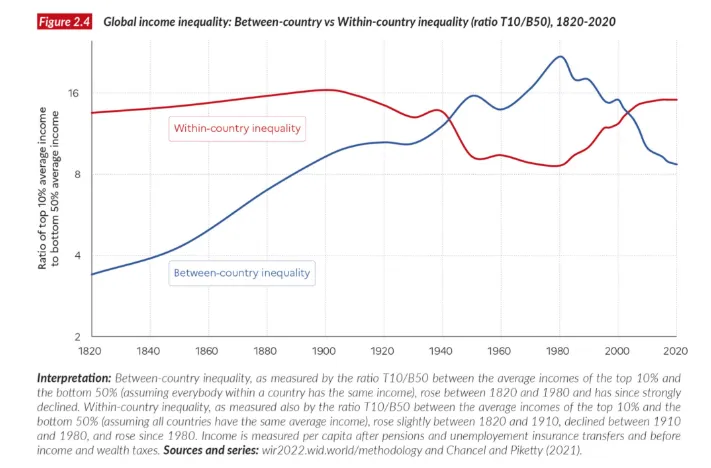

「世界人口の10%が世界の富の76%を保有」(出典:国連World Inequality Report 2022)という見出しを見るとき、重要な区別を理解する必要があります。これは、一部の国だけが裕福になり、他が取り残されるという話ではありません。全ての国の内部で、富裕層とそれ以外の層の格差がすべての地域、すべての時間軸で広がっているという話です。

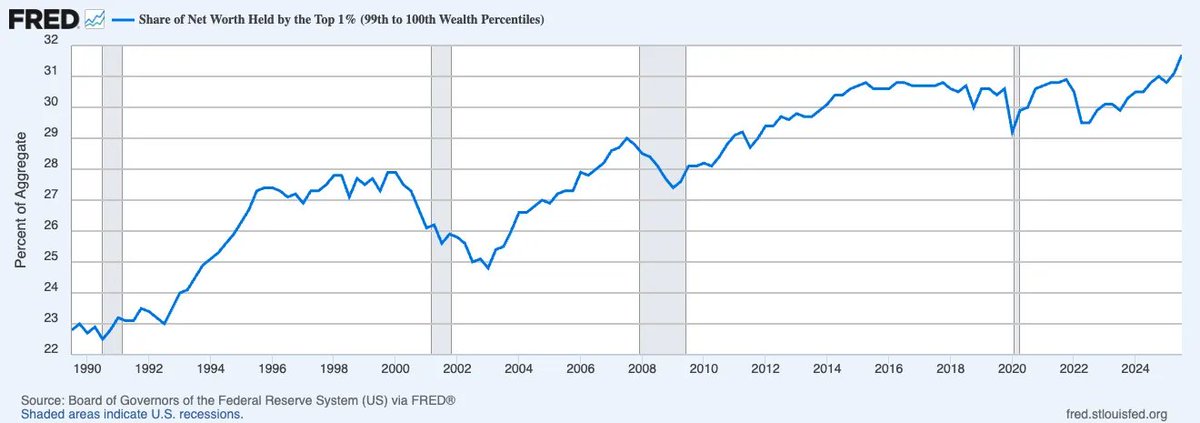

さらに注意深い読者ならお気づきの通り、問題は所得格差にとどまりません。富の格差です。記録上、トップ1%がこれほどの富を集中保有した時代はありません。米国では、トップ1%が保有する純資産の割合は着実に上昇し、今や全米の3分の1に迫っています。

所得と富の違いは極めて重要です。所得は「動くお金」として生産性を測る指標ですが、富はそうではありません。非資本的な富は「休んでいるお金」であり、本質的に生産的ではなく、信用主導のゼロサムゲームでは流通するマネーサプライを減らし、経済活動を静かに窒息させます。

このような状況で生産性の大幅な成長がなければ、富裕税は論争が続く中でもほぼ不可避の結果となります。なぜなら、唯一残された調整手段が富自体への課税だからです。富裕税は社会保障の鏡像とも言えます。一方は底辺から徴収して生存を支え、他方は頂点から徴収して維持します。どちらも未実現のイベントを徴収する点で同じです。違いは、垂直(若者から)か水平(富裕層から)かの方向だけです。

既に導入は始まっています。2026年2月12日、オランダ下院は、株式・債券・暗号資産の年間評価額増加分に対し、売却の有無にかかわらず一律36%課税する法案を可決しました。法案は上院審議待ちですが、支持政党が過半数を占めており、成立は確実視されています。これが道徳的に正しいか、数学的に妥当か、法的に執行可能かは本質的な論点ではありません。これらの問いにこだわる者は本質を見失います。真に問うべきは、「これが世界中に波及したとき何が起きるか」です。

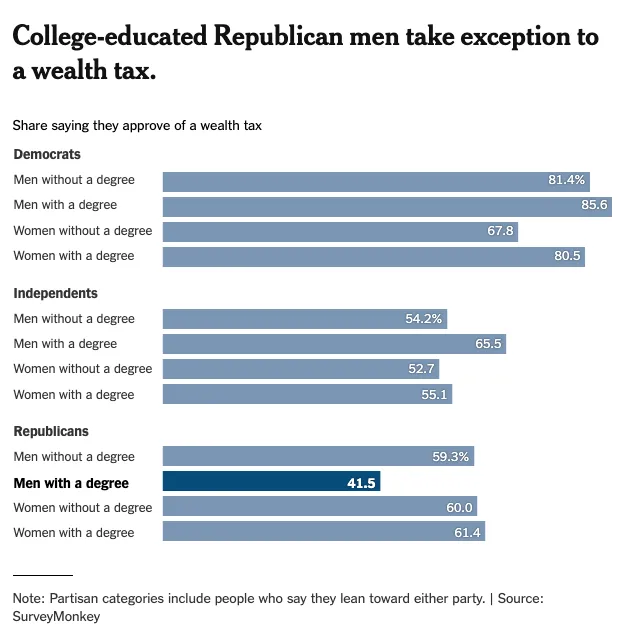

資本主義発祥の地であり最後の砦であるアメリカを見てください。ニューヨークタイムズによる富裕税への世論調査では、大学教育を受けた男性(人口比で急減している層)を除き、ほぼ全ての層で賛成が圧倒的です。

これは「資本の市民権」を理解する上で極めて重要です。資本取引の自由化は現代世界の前提とされていますが、実際には中国やロシアのように国家が決断すれば資本の移動はいつでも制限可能です。歴史的な問題は「逃避」でした。どこか1国が富裕税を課せば、資本は別の国へ逃げるだけです。しかし、財政的な虚無感が世界中で共有され、政治的意思が一つに収束する時、集団的な協調が不可避となり、これまで囚人のジレンマで利益を得てきた「安全な避難所」も逃れられなくなります。

オランダの決定を受け、EUでは既に加盟国間の資本逃避を防ぐための課税協調枠組みが議論されています。21世紀中頃には、資本の「グローバルパスポート」は事実上消滅し、誰が監督・執行するかによって有効にも無効にもなる「シュレディンガー・ビザ」に置き換わるでしょう。資本の国内監禁が進むほど、「外部マネー」への需要は高まります。すなわち、コンプライアンス層を完全に迂回できる「ハードマネー」主導の価格本位経済の再来です。

デイヴィッド・ヒュームが1752年の論文「貿易収支論」で述べたように、現代の投資家は長らく「外部マネー」を金やBitcoinのような、国家や管轄に縛られない資産とみなしてきました。しかし400年後の今、外部マネーの新たなカテゴリーが現れ、比較優位の概念そのものを再定義しています。国際関係の新たな論文「知性収支論」を考える時代です。

ヒュームが貿易黒字と金の流れが国家の力を決めると論じたように、今後の比較優位の決定要因は生産的AIインフラの集中度、すなわち誰がコンピュートを所有し、誰がデータを管理し、誰がモデルのルールを決めるかに移行します。資本はかつて製造業優位に流れたように、知性優位に向けて流れ、最も早くこれを理解した国家・機関・個人が新たな富のヒエラルキーを築くでしょう。これが3つ目の確実な事実です。

確実な事実3:AIは労働の相対価値を破壊し、インテントベース経済における資本の価値を再定義する

カール・マルクスは『資本論』で、資本を「死んだ労働であり、吸血鬼のように生きた労働を吸い上げて生きる」と記しました。この有名な引用は、資本が蓄積された労働であり、労働者の生きた労働を消費して自己価値を増大させるという社会主義的な見方を表しています。

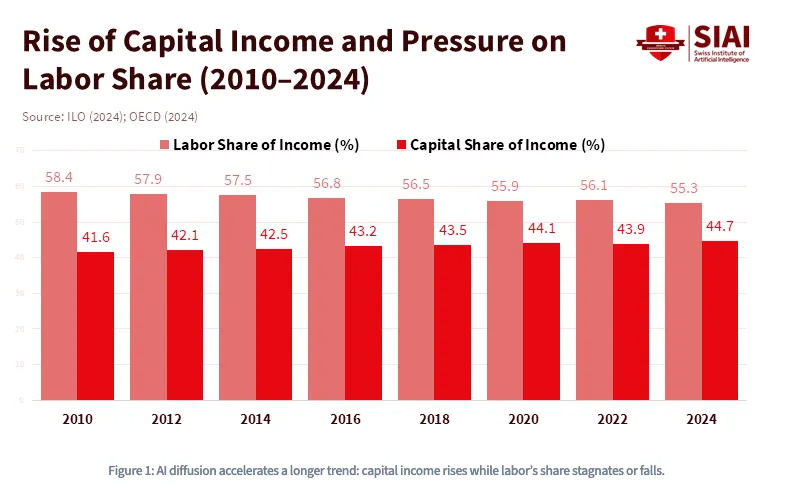

しかし、マルクスは資本が本質的に不活性であり、利益を生むには常に人間の労働を消費し続ける必要があると強調する点で重要な誤りを犯しています。信用の爆発的拡大、そして今や人工知能の登場によって、「吸血鬼」は完全に動的となり、人間の労働を介さず、主に運動エネルギーを消費することで利益を生む新たなパラダイムが到来しつつあります。下図が示す通り、この傾向は過去10年以上にわたり資本所得の上昇と労働分配率の低下として現れており、AIはこれを不可逆的な転換点へと押し上げます。

1980年以降、米国GDPに占める労働分配率はおよそ65%から55%未満に低下しており、これはLLM(大規模言語モデル)が登場する前の話です。Goldman Sachsは2023年、生成AIによって3億人分のフルタイム雇用が自動化の対象になると試算しています。

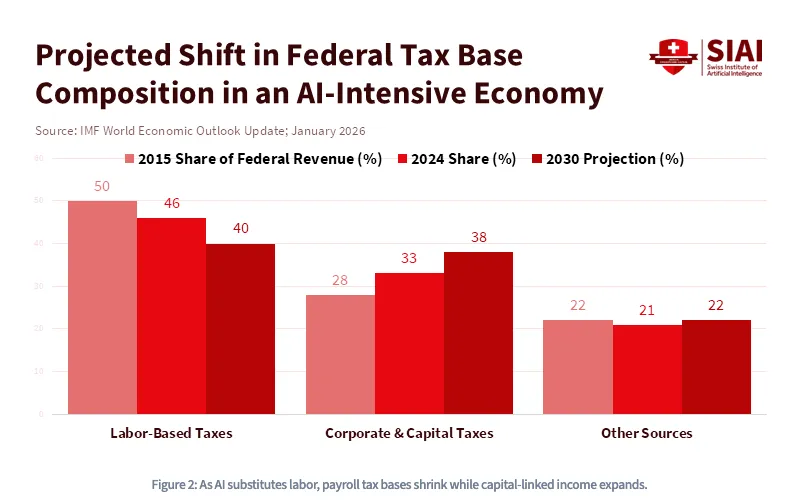

つまり、AIは資本集約的であるだけでなく、労働破壊的です。AIの台頭は、社会の根本的な経済原理を不可逆的に変え、資本と労働の関係を再構築します。より具体的には、労働コストがコンピュートコストに収束することで、グローバルな資本戦争が勃発し、前例のない規模で政府補助金や抜本的な産業・財政政策が求められます。この世界では資本が王者となり、資産保有こそが尊厳と永続的アンダークラスとの唯一の境界線となります。これこそ、IMFがAI集約型経済では連邦税基盤が労働所得から法人税・キャピタルゲイン課税へ移行すると予測する理由です。

しかし資本自体も再定義されます。資産保有はもはや金融資産だけに限りません。AI産業が貪欲に求める第2の材料、それはエネルギー以上に貴重で非代替的な「データ」です。すなわち、日々あなたが生み出す推論や学習の文脈となるデータフットプリントです。世界は、人間の思考・活動・プロンプト・嗜好、そして何より「インテント(意図)」にプレミアム価値が付与されるパラダイムに移行しています。インテントが資本となることで、資産保有は極めて非カストディアルで、既存のKYC/AML金融機関の枠外で機能する新たな経済秩序が生まれます。エージェントシステムには既に暗号資産ウォレットが組み込まれ、コンピュート・API・データの自律決済が可能になっています。これは、労働と資本がシュレディンガー状態で重なり合う自律型エージェント経済で、価値がシームレスに移動する世界の実用的必然です。

歴史的に金融資産はSEC、CFTC、FINRA、FASB等の規制機関が定める枠内に収まっていました。しかし、資産がより本質的に「アクティブ」な存在へと進化し、データフットプリントが担保となり、インテントが収益化可能なアウトプットとなる(消費ベースの価格モデルがオープンAPIベース製品で文脈を組み込む)時代、AIはあらゆる方向で規制の境界線を曖昧にします。FCCは認知的排出物が電波を通じて流れるため管轄権を持ち、FTCはインテントの収集が消費者保護問題であるため管轄し、DoDはデータ主権が国家安全保障であるため管轄します。つまり、重なり合いは資産レベルで止まらず、規制アーキテクチャ全体に拡大します。そして、もはや誰も「金融資産」の定義を明確に引けないとき、「通貨とは何か(誰が発行し、誰が保護し、誰が没収できるのか)」が今世紀最大の地政学的争点となります。

これがエージェントマネーの時代です。

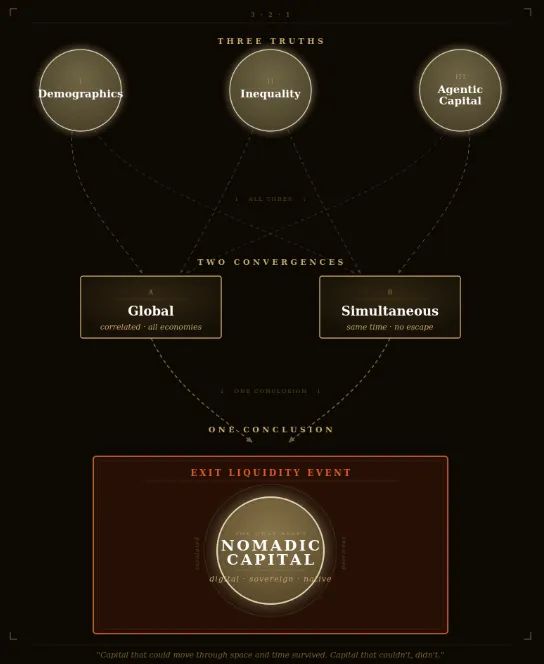

3つの確実性、2つの収束、1つの結論

ここまで読んだ方は、おそらく再び大きな不確実性に漂う不安を感じているかもしれません。しかし思い出してください。本稿の目的は「明確さ」を得ることです。したがって、最も明快な約束事を再確認しましょう。すなわち、人口動態の崩壊、富の格差拡大、AIによる労働の代替という3つの力は必ず起こるということです。これらは独立したリスクではなく、本質的に同時進行で収束しています。ピラミッドは垂直に崩壊し、床は水平に割れ、両者の下の地殻圧力は、資本だけを例外的に優遇する技術革命によって一層増幅されています。

多くの投資家は、この不確実性を部分的な処方箋で乗り切ろうとします。例えば、ローテーション、ヘッジ、AIインフラへのテーマ投資、あるいは暗号資産への希望的観測による投資などです。最も魅力的な反論、そして伝統的な投資家を安心させる主張は「AI主導の生産性向上が人口崩壊を上回る速さでパイを拡大する」というテクノ楽観主義的な逃避です。確かに説得力のある見方ですが、それこそが本質を見誤る最たる理由です。

生産性向上は、歴史上、社会的・政治的な分断を未然に防ぐほど迅速かつ公平に分配されたことは一度もありません。産業革命は労働者の蜂起を防がず、むしろ前例のない富の創出と同時に分断を生みました。そして決定的なのは、AIは中立的な生産性乗数ではなく、構造的に資本を集中させる装置であることです。生み出された生産性の価値は、まず最も長期的に「コンピュート・データ・モデル」を所有する者に帰属します。楽観論者がパイが拡大すると主張するのは間違いではありませんが、「誰がその恩恵を受けるか」という点を見誤っています。そこが議論の本質です。

十分に俯瞰して不可逆的な世界的現象を認識すれば、方向性への確信は驚くほど得やすくなります。

-

主要国の人口が高齢化し減少する中、世界の人口動態が悪化するのは100%確実

-

富の格差が拡大し、国境内外で歴史的な資本規制が発動されるのは100%確実

-

AIが構造的に資本を労働より優遇し、これまでにないリミナルキャピタルが誕生するのは100%確実

そして最も重要なのは、これら3つのキーワードが全て「グローバル」に収束していることです。世代間人口動態、資産配分、資本コストがこれほどまでに連動した時代はなく、その相関は今後ますます強まります。しかも、その収束は空間的だけでなく、世代間の富の流れが不可逆的であるため時間軸でも同時に起こります。つまり、この収束はグローバルかつ同時並行で進むのです。

これが、現代世紀における究極の集団的交渉問題、すなわち「世代間出口流動性の囚人のジレンマ」だと私は考えます。具体的には、次のような問いを投げかけます。

-

若者は、「米国資本主義の一端を所有せよ」と言われつつ、それが「親世代の負債を引き受ける」ことだと感じる中で、進んで参加するのか

-

富裕層は、友人が「節税対策」に走る中で、進んで重税を受け入れるのか

-

AI企業は、競合が資本コストを歪めて開発を加速させる中、自主的に開発を遅らせるのか

ナッシュ均衡は、どのプレイヤーも他者の行動に関係なく「離脱」を合理的な戦略として選ぶことにより成立します。なぜなら、何もしないコストがあまりにも大きいからです。したがって、その時が来れば、誰もが同時に出口流動性を求めて行動します。

この流動性のファウスト的取引は、単なる可能性やヘッジすべきテールリスクではなく、人類資本市場史上最も予測可能な集団的協調イベントとして理解されるべきです。デフレ時代には債券や名目金利資産、あるいはAI関連株が有利だと主張する向きもあるでしょう。ですが、私の指針はよりシンプルかつ構造的です。他人の出口流動性にならない資産を保有すること。それが最も重要です。その観点で、最後に保有すべき資産は住宅・債券・米国株式の順です。これらは意図的か否かを問わず、世代間の資産略奪のために設計された「期間操作の道具」です。

代わりに保有すべきは、3つの条件を同時に満たすものです(逆順で)。

-

まず、現時点で最も保有者が少なく、今後最も保有者が増える可能性が高いもの

-

次に、資本移動が大幅に課税・制限・没収される時代に、最も「管轄外の安全資産」となりうるもの

-

そして、自律型エージェント経済で仲介者なしに生産性機能を果たせる資本の形態に最も近いもの

15世紀、オスマン帝国がコンスタンティノープルの城壁を突破したとき、ビザンツ商人階級は土地・称号・国債など帝国の信認に基づく全てを失いました。しかし、携行可能な資産(写本・金・知識)を西方のフィレンツェに移した若き学者や起業家たちは、やがてルネサンスを切り開きます。

その中に、ヨハネス・ベッサリオンという1403年黒海トレビゾンド生まれのビザンツ学者がいました。彼はコンスタンティノープルから、古代世界の知的遺産を詰めたギリシャ語写本の箱を携えて逃れました。15世紀に最も多くの書籍と写本を西方にもたらした人物であり、ラテン欧州初の「オープンソースリポジトリ」(公共図書館)であるビブリオテカ・マルチャーナを創設しました。この蔵書はヴェネツィアに収蔵され、アルドゥス・マヌティウスによるアリストテレス全集やギリシャ古典の印刷に直接活用され、印刷革命、宗教改革、科学革命、啓蒙時代へと連鎖しました。空間と時間を超えて移動できた資本だけが生き残りました。移動できなかった資本は消滅しました。

これが最終結論、つまり多くの常識的選択肢の罠に立つあなたが検討すべき唯一の「ラディカルな」決断です。

保有すべきは「ノマディックキャピタル(遊牧的資本)」です。時代・国境・AIネイティブなエコシステムをまたいで携行可能な資本。通貨のホルムズ海峡を迂回できる資本。21世紀のノマディックキャピタルとはデジタル資本です。具体的な手段は各人が異なる結論に至るでしょうが、

は、60%のコンプライアンス資産と40%のレジスタンス資産を保有する実践的な枠組みを提示しています。しかし、3つの条件に基づき慎重に選択すれば、「若者が将来必要とするもの」「政府が容易に手を出せないもの」「自律経済で実際に取引されるもの」を所有することになり、不確実性は予測ではなく必然となります。

結局のところ、歴史上ただ一つ、最初のコードから3つの条件を同時に満たすよう設計された「ラディカルな資産」が存在します。高い主体性を持つ者にとって、ここまでは簡単です。

残りはタイミングだけです。

免責事項:

-

本記事は[dgt10011]からの転載です。著作権はすべて原著者[dgt10011]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

-

免責事項:本記事に記載された見解や意見は著者個人のものであり、投資助言を構成するものではありません。

-

本記事の他言語への翻訳はGate Learnチームが行っています。特記のない限り、翻訳記事の無断転載・配布・盗用を禁じます。

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

タルコフのビットコインファームのマスタリング:セットアップ、収益性、最適化の究極ガイド

資産発行からBTCのスケーラビリティまで:進化と課題