暗号資産カードとは何か?従来の銀行カードからGate Cardへの進化

ブロックチェーン技術やWeb3エコシステムの発展により、暗号資産は単なる価値保存手段から多様な用途を持つ資産へと進化しています。しかし、多くの加盟店が依然として法定通貨システムで運営されているため、暗号資産の保有と日常的な支払いの間には大きなギャップが存在しています。

このギャップを解消するために開発されたのが暗号資産カード(クリプトカード)です。シームレスな変換と決済が可能となり、ユーザーは分散型資産を保有したまま従来の金融システムへアクセスできます。この動向は、金融分野全体がハイブリッド型モデルへと移行しつつあることを示しています。

暗号資産カード(クリプトカード)とは

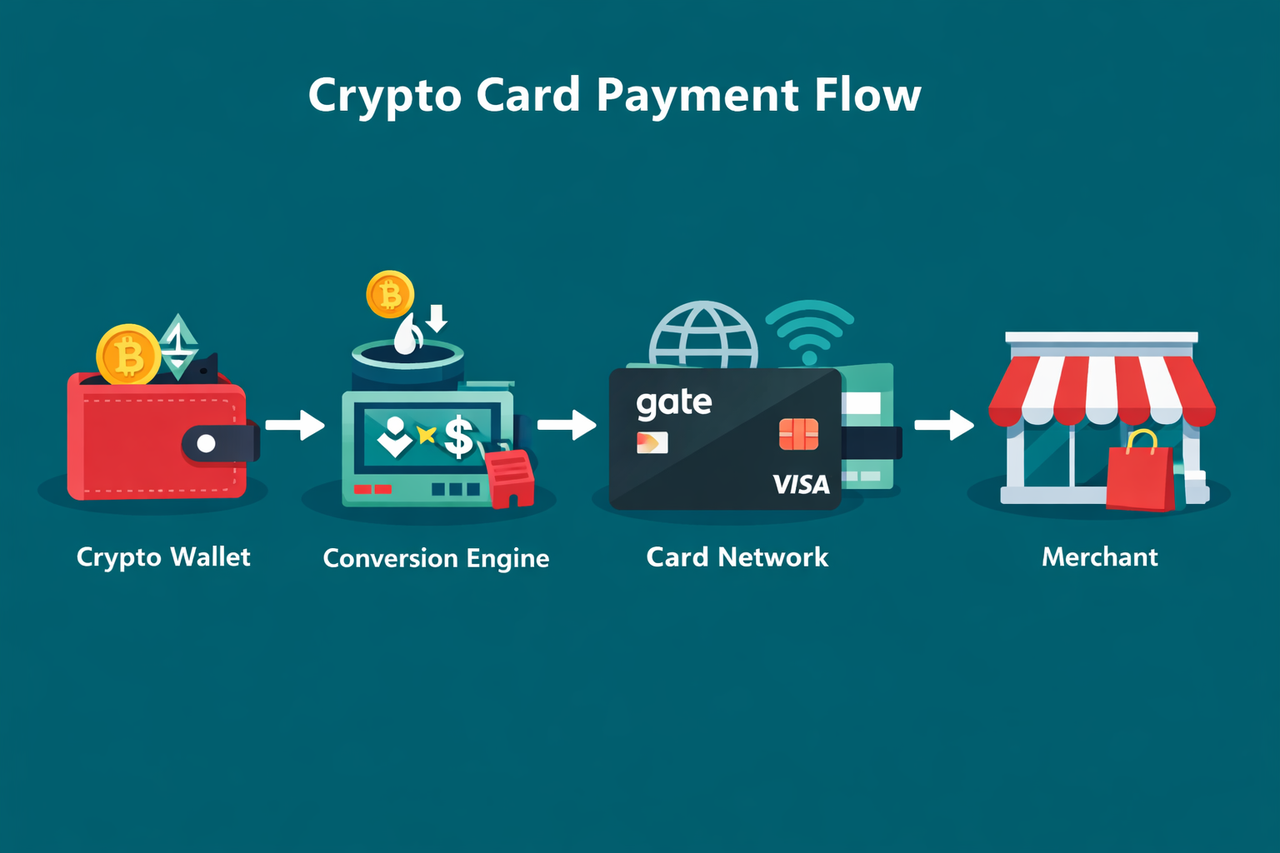

暗号資産カードは、ユーザーが取引時に暗号資産を自動的に法定通貨へ変換できる決済カードです。

通常、暗号資産ウォレットや取引所アカウントと連携しており、決済時に必要な法定通貨額をシステムが計算し、ユーザーのデジタル資産から相当額を変換します。取引は確立されたカードネットワークのインフラを通じて処理されます。

この仕組みにより、加盟店が直接デジタル資産を受け入れていない場合でも、暗号資産を日常の支払い手段として利用できます。

暗号資産カードの種類

暗号資産カードは、資金管理方法や取引実行方法に基づいて分類されます。

| 種類 | 仕組み | 主な特徴 |

|---|---|---|

| プリペイド型 | 事前に暗号資産を入金 | チャージ残高の範囲で利用可能 |

| デビット型 | 暗号資産ウォレットやアカウントと連携 | 決済時にリアルタイムで変換 |

| クレジット型 | クレジットラインを提供 | 暗号資産または法定通貨で返済可能 |

| カストディ型 | サービス提供者が資金を管理 | 利便性が高いが仲介者への依存がある |

| ノンカストディ型 | ユーザーが資産を完全に管理 | コントロール性は高いが運用が複雑 |

この分類によって、資産の管理方法、決済ロジック、ユーザーのコントロール度合いの違いが明確になり、各種金融シーンでの適合性が異なります。

暗号資産カードのメリットと制限

メリット

暗号資産カードは、デジタル資産と日常決済をつなぐ実用的なメリットを提供します。

| メリット | 説明 |

|---|---|

| グローバル決済対応 | 国際カードネットワークで利用でき、越境決済が可能 |

| 事前換金不要 | 自動変換により手動での資産交換が不要 |

| Web3ユーザー適合 | 分散型エコシステムを利用するユーザーに最適 |

| 利用手順の簡素化 | 保有から利用までの流れを統合し利便性を向上 |

制限

一方で、暗号資産カードは現行の金融・規制環境の影響も受けます。

| 制限 | 説明 |

|---|---|

| 価格変動リスク | 暗号資産価格の変動が購買力に影響 |

| コンプライアンス要件(KYC) | 利用前に本人確認が必要な場合がある |

| 規制上の制限 | 地域ごとに利用可能性が異なる |

| 法定通貨変換依存 | 暗号資産で直接支払うわけではない |

市場をリードする暗号資産カード:Gate Card

暗号資産カードは、デジタル資産プラットフォームが提供する総合的な金融ツールへと進化し、アカウント管理と決済機能を兼ね備えています。

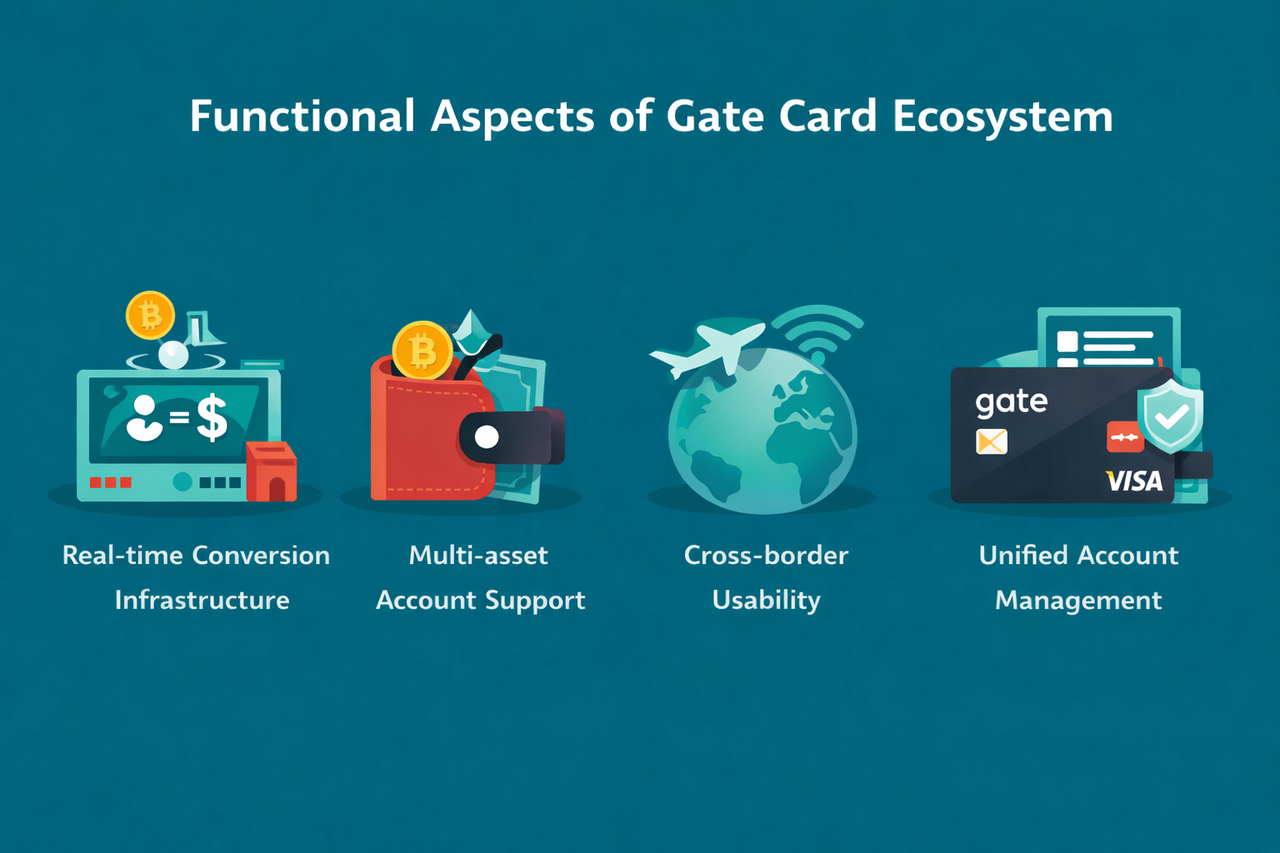

Gate Cardはこの進化を象徴する代表例であり、暗号資産残高をグローバルな決済システムと連携させ、従来の銀行カードが利用できる場所でデジタル資産を支払うことができます。

主な特徴:

- リアルタイム変換インフラ:決済時に暗号資産を即時に法定通貨へ変換し、加盟店の決済要件に対応

- マルチアセット口座対応:1つの口座で複数の暗号資産を管理・利用可能

- 越境決済対応:グローバルな決済ネットワークにアクセスし、複数地域で利用可能

- 統合アカウント管理:デジタル資産アカウントと連携し、残高管理や取引履歴の追跡が可能

まとめ

暗号資産カードは、デジタル資産を日常の金融活動に統合する重要なステップです。

リアルタイム変換やグローバル決済ネットワークへの対応により、現実世界での暗号資産の利用をより実用的なものにしています。ただし、価格変動リスクやコンプライアンス要件、仲介者への依存といった課題も存在します。

暗号資産カードを理解することで、ブロックチェーン資産が既存の金融システムへ徐々に組み込まれている現状や、ハイブリッド型金融モデルが決済の未来をどのように形作っていくかを把握できます。

よくある質問

-

暗号資産カードは暗号資産による直接決済に対応していますか?

いいえ。多くの暗号資産カードは、決済時に暗号資産を法定通貨に変換します。 -

暗号資産カードは世界中で利用できますか?

一般的に既存のカードネットワークを通じて利用できますが、実際の利用可否は地域の規制によります。 -

暗号資産カードを利用する前に暗号資産を換金する必要はありますか?

いいえ。決済時にシステムが自動的に変換します。 -

暗号資産カード利用時のリスクは何ですか?

主なリスクは価格変動、規制制限、カストディサービスへの依存です。 -

暗号資産カードはどのようなユーザーに適していますか?

暗号資産を保有・頻繁に利用し、日常の支払いに活用したいユーザーに最適です。

共有

クロードは時間ツールへのアクセスを取得した後、15分ごとに時計を確認します

Ethena(ENA)が5月5日に1,730万トークンをアンロック;OPN、RED、SXTは今週続く

ファウンダーズ・ファンドが旗艦ファンドとして60億ドル規模でクローズ、設立以来最大規模となり、5月3日発表

Starlinkの利用者数は2025年に780万人に到達、2021年から4倍に増加するもARPUは18%低下

トランプの不支持率が62%に到達、2期中で最高:最新世論調査

関連記事

Raydiumの利用方法:初心者のための取引と流動性提供ガイド

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Raydiumのコア機能とは?取引および流動性プロダクトを徹底解説