2026年3月14日、北朝鮮は弾道ミサイルを日本海に発射しました。同週、衛星追跡データにより、約1,200隻の中国漁船が東シナ海で2列の平行隊形を維持していることが確認されました。これは12月以降3度目となる協調的な集結で、毎回さらに東へ、日本により近づいています。同日、米国防総省は、太平洋に駐留していた第31海兵遠征部隊2,500名が強襲揚陸艦USSトリポリに乗艦し、中東に再配備されることを発表しました。

太平洋艦隊の戦力は薄くなっています。平壌はその空白を試し、北京の海上民兵はその状況を把握しようとしています。

これらの事象は北朝鮮や漁船そのものの問題ではありません。すべては、幅33キロメートル・14日間閉鎖された一つの水路と、その閉鎖が引き起こした連鎖的な影響に行き着きます。

ホルムズ海峡は単なる石油のボトルネックではなく、米国のグローバルな安全保障体制の要です。これを失えば、影響は中東にとどまらず、エネルギー市場、同盟関係、ソウルから台北、タリンに至るまで、あらゆる米国の安全保障保証を支える軍事態勢に波及します。日本海のミサイルや沖縄沖の漁船は、その波及の最初の観測可能な証拠です。

問題は原油価格が$100を維持するかどうかではありません。ほぼ確実にそれ以上となり、機関予測は$95(EIA、ホルムズが数週間で再開した場合)からBarclaysのリスクシナリオで$120〜$150、Bernsteinの需要破壊閾値は$155です。本当の問題は、どの国、同盟、政治体制がエネルギー不足・安全保障の空白・外交的分断の複合的な重圧に最初に耐えきれなくなるか、そしてその空白を誰が埋めるのかです。

これがその地図です。

I. 14日間:$72から深淵へ

タイムラインは注意深く読む価値があります。各エピソードは同じパターンを繰り返します。政策シグナルが価格高騰を一時的に抑え、48時間以内に現実が再び主導権を握ります。

1〜4日目(2月28日〜3月3日) 米国とイスラエル軍がイランを攻撃。ブレント原油は約$72から$85へ4日間で18%上昇。イランは即座に報復し、米軍基地、サウジアラビアのラス・タヌラ製油所(能力:日量55万バレル)、カタールのLNG輸出施設へのミサイル・ドローン攻撃を実施。欧州の天然ガス価格は2取引で48%上昇。世界の原油・LNGの約20%が日々通過するホルムズ海峡は、事実上閉鎖されました。

5〜7日目(3月4〜6日) トランプ大統領が湾岸船舶への米海軍護衛と貿易保険保証を発表。市場は一時安堵。しかしCENTCOMはイランの機雷敷設船16隻を破壊したと発表——すでに機雷が敷設されていることを意味します。200隻超がホルムズ周辺でGPS異常を報告。「オールクリア」はオールクリアではありませんでした。

8〜10日目(3月7〜9日) サウジアラビア、UAE、クウェート、イラクは、海峡が唯一の実質的な輸出ルートであり貯蔵能力が限界に近いため、合計約670万バレル/日の減産を余儀なくされます。ブレントは一時$119.50で取引され、戦前終値$72から66%上昇。

10〜11日目(3月10日) トランプ大統領がFox Newsで「極めて早期に終結する」と発言し、石油・ガス制裁の一部免除を示唆。WTIは10%以上下落し、一時$80を割り込みます。同日、国防総省は3月10日を「紛争開始以来、最も激しい攻撃の日」と表現。政策シグナルと現実が逆方向を示し、市場は48時間かけてどちらが正しいかを模索しました。

12〜14日目(3月11〜13日) IEAが史上最大規模となる戦略備蓄4億バレルの協調放出を発表。WTIは一時上昇後下落、数時間で再び上昇。3月12日、イラク沖でタンカー2隻が攻撃され、オマーンはMina Al Fahal輸出ターミナルを緊急閉鎖。3月13日終値でブレントは$101付近、WTIは$99.30。

14日目(3月13〜14日) 24時間以内に4つの出来事が発生し、紛争の軌道を変えます。まず、トランプ大統領がイランのカーグ島(イラン石油輸出の約90%を取り扱うターミナル)の軍事目標を「壊滅」したと発表し、石油インフラへの攻撃も警告。数時間後、国防総省が第31海兵遠征部隊とUSSトリポリ(約2,500名)の日本から中東への配備を確認。海兵遠征部隊は水陸両用上陸・海上チョークポイント確保に特化した部隊です。CENTCOMは「この戦争の計画の一部は、海兵隊を活用できるオプションを持つことだった」と米政府高官(NBC News)が説明。トリポリは商業衛星でルソン海峡付近に確認され、イラン沖まで7〜10日と推定。その後、3月14日には北朝鮮が2026年最大規模となる約10発の弾道ミサイルを日本海に発射。同日、AFPは中国漁船1,200隻が東シナ海で3度目の協調隊形を取り、前回よりもさらに東、日本に近い海域で確認されたと報道。

これは2つの軸で質的な転換点です。13日間、米国は空爆のみでホルムズ閉鎖に対処してきましたが、MEUの配備はワシントンが海峡を実力で奪還する準備をしていることを示します。国防長官ヘグセスは「我々が争われるままにする海峡ではない」と明言。しかしMEUは太平洋唯一の前方展開即応部隊であり、その離脱から数時間で平壌・北京の海上民兵が空白を試し始めました。ホルムズ危機はもはや湾岸だけの問題ではありません。

14日間のパターンは明白です。政策対応は24〜48時間の猶予を与えるだけで、現実は発表から数時間で再び主導権を握ります。そして今、影響はエネルギー市場を超え、ホルムズが支える世界の安全保障体制に波及しています。しかし14日目時点で問題は拡大しました。危機はもはや供給計算だけではありません。米国が同盟国の備蓄が尽きる前に物理的に海峡を再開できるか、そしてその試みがどれだけの代償を伴うかが問われています。

II. SPRの幻想

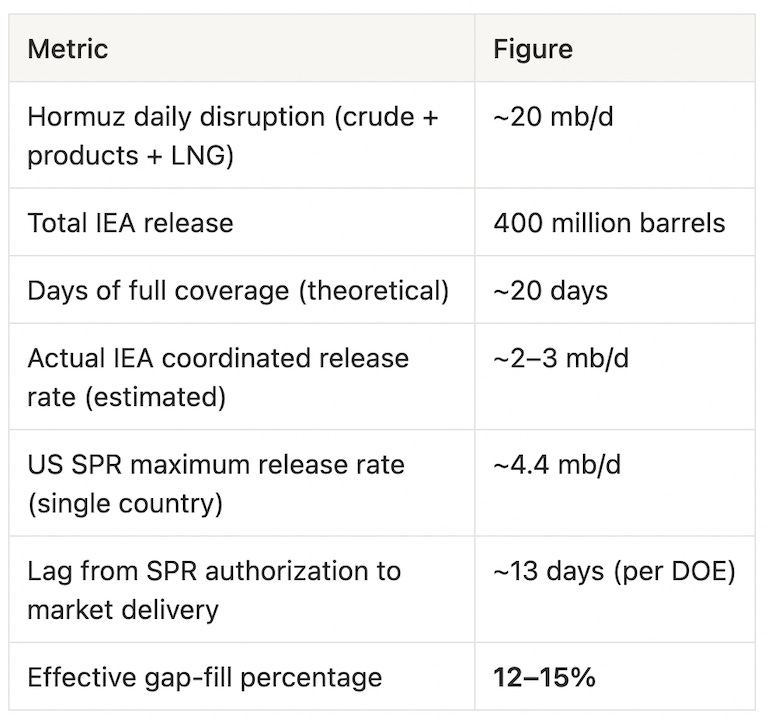

IEAによる4億バレルの放出は、同機関52年の歴史で6回目の協調備蓄放出であり、断トツで最大規模です。2022年のロシアによるウクライナ侵攻時の1億8,200万バレルの2倍以上。米国単独で1億7,200万バレル(全体の約43%)を約120日かけて放出予定(エネルギー省発表)。

決定的に見えますが、計算はそうではありません。

重要なのはギャップを埋める実効値です。現実的な協調放出速度(見出しのバレル数でなく、実際の日量)では、IEAの歴史的介入は供給障害の12〜15%程度しかカバーできません(放出メカニズムについてのReuters報道)。残りは埋められません。ホルムズ再開以外に方法はありません。

Black Gold Investors創業者でホルムズ情勢の最も正確なアナリストの一人、Gary Ross氏はこう述べています。

「この状況は、需要破壊と大幅な価格上昇なしには管理できません。紛争が終結しない限り。」

市場も同意しました。IEA発表でWTIは急落し、その日のうちに回復。NBC Newsは「協調放出は価格を下げる効果がなかった」と報じました。シグナルは政治的、ギャップは物理的です。

さらに構造的な制約もあります。SPR放出は原油の在庫圧力を緩和しますが、LNGには対応できません。日本・韓国の最も深刻な脆弱性は石油ではなくLNGです。IEAの石油備蓄のような戦略的備蓄システムはLNGには存在しません。

III. サウジパイプライン神話

サウジアラビアは主要湾岸産油国の中で唯一、理論上バイパスルートを持っています。東西パイプラインは東部油田から紅海ヤンブー港まで伸び、名目能力は日量700万バレル。サウジアラムコCEOアミン・ナセル氏は最大限の利用を目指していると認め、27隻のVLCCがヤンブーに向かっているとの報道も。港での積載量はすでに日量272万バレルと過去最高を記録。

この272万バレル/日が実際の数字です。700万バレル/日ではありません。

名目値と実効値のギャップは複数の制約によるものです(Argus Media分析)。

ヤンブーターミナルは700万バレル/日の積載を想定して設計されていません。バース容量やポンプ設備が理論値を大きく下回る実効上限を課します。パイプラインは輸出契約とアラムコ西部製油所向け原料供給の二重用途であり、同じ能力を社内で競合しています。さらにフーシ派の脅威下で紅海の保険料が2倍以上となり、バイパス効果をさらに圧縮しています。

Argus Mediaの指摘:「パイプライン制約と積載能力の限界により、このルートは損失を部分的にしか補えない。」

実効バイパス能力:およそ250〜300万バレル/日。約2,000万バレル/日の障害に対し、サウジパイプラインは15%程度をカバー。IEA SPRの12〜15%を加えても、供給不足の3分の2以上は現行メカニズムでは未解決のままです。

理論上、3つ目の経路もあります。米海軍護衛によるホルムズ部分再開です。財務長官ベセント氏は3月12日に計画を確認し、「軍事的に可能になり次第」タンカー護衛を開始すると表明。しかし同日、エネルギー長官クリス・ライト氏はより率直に「我々はまだ準備ができていない。すべての軍事資産は今、イランの攻撃能力の破壊に集中している」と述べました。護衛作戦は月末開始の可能性(WSJは1カ月以上と報道)。問題は船の数ではなく、すでに機雷が敷設され、米国が現地に成熟した機雷対策部隊を配備していないことです。沿岸対艦ミサイル陣地の無力化と機雷除去が完了するまで、護衛は計画であり、現実的な物流ではありません。

IV. 誰が最初に崩れるか

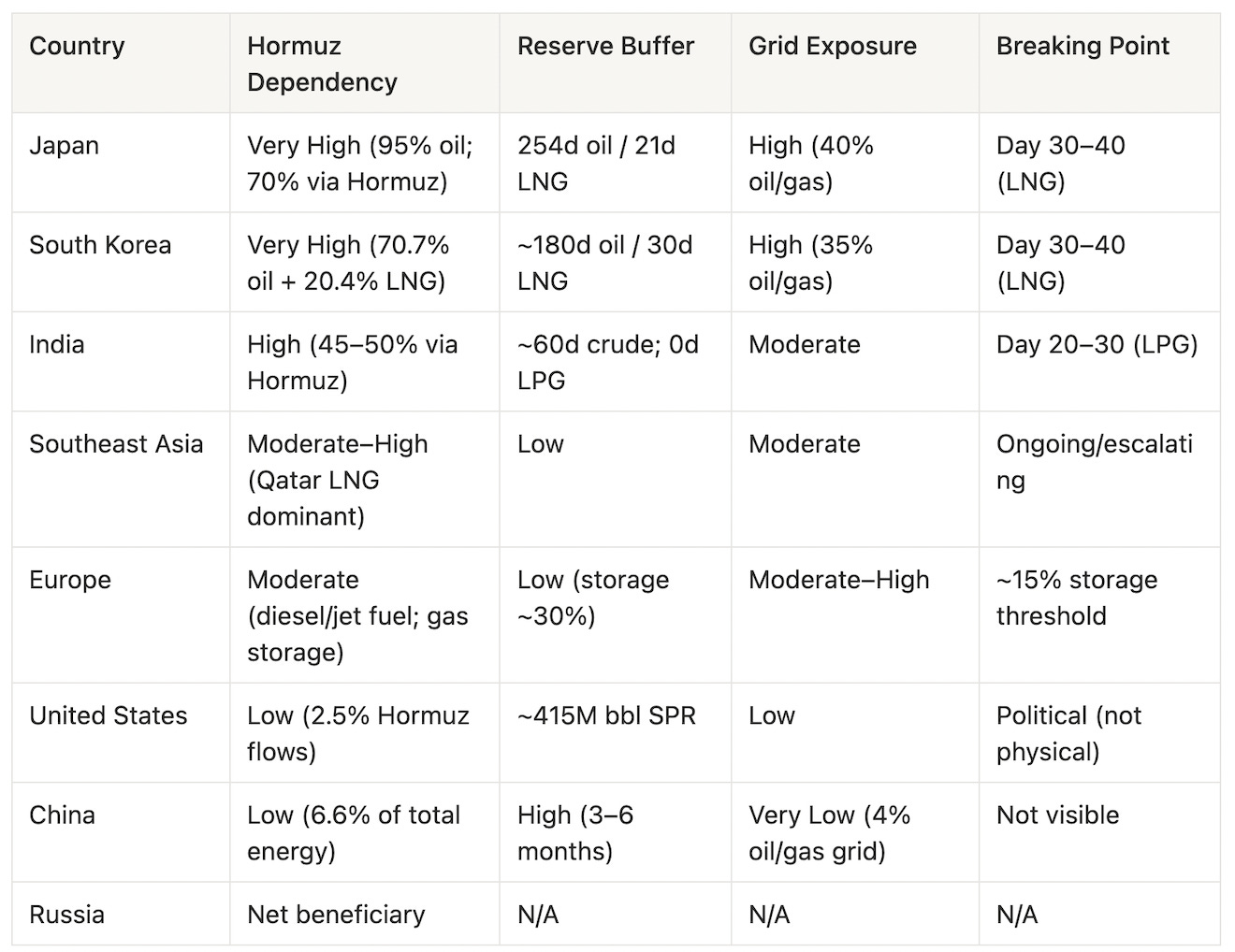

供給ショックは世界的ですが、破綻点は同時には訪れません。各国のタイムリミットは、輸入依存度、備蓄量、電力構成、価格上昇への社会的耐性によって異なります。そして14日目現在、新たなカウントダウンが始まっています。米軍による物理的な海峡再開までの期間(2〜4週間の見積もり)です。「誰が最初に崩れるか」は、備蓄枯渇、外交的解決、軍事介入の3者間レースとなっています。以下、国別の脆弱性ランキングを最もリスクの高い順で示します。

日本

日本は世界で最もホルムズ閉鎖に構造的に脆弱な主要経済国です。原油の約95%を中東から輸入し、その約70%が海峡を直接通過します。石油の国家備蓄(名目254日分)は原油面で大きなバッファを提供しますが、LNGが致命的です。日本のLNG備蓄は約3週間分しかなく、LNGは電力網の約40%を担います。

2011年の福島事故で原発が停止した後、カタールのLNG供給が日本の生命線となりましたが、今回その供給も断たれました——カタールのLNG輸出施設はイランの初日報復攻撃の標的となりました。オックスフォード・エナジーのアナリストは、混乱が続けばLNGスポット価格が170%急騰する可能性を指摘しています。

日本はすでに単独行動を開始。3月11日に国家備蓄から8,000万バレル(15日分)の放出を発表。42隻の日本運航船舶が海峡周辺で足止め。日経平均は紛争開始以来7%下落、円は安全資産通貨としての地位が揺らいでいます。

実体的な供給不足リスク:30〜40日目(LNGグリッド枯渇閾値)

韓国

韓国の構造的脆弱性は日本とほぼ同じですが、政治的な安全装置がすでに作動し始めています。原油の70.7%、LNGの20.4%を中東から輸入。石油・ガスは電力の約35%を占めます。

KOSPIは12%以上下落し、取引停止措置が発動された日も。1997年以来となる燃料価格上限(1リットル1,900ウォン)が検討されていると政策責任者。製油会社は輸入量を30%削減。小規模独立系ガソリンスタンドは閉鎖を始めています。

西側投資家が過小評価しがちな下流の影響:サムスンやSKハイニックスの半導体工場は安定した電力供給が不可欠。停電ではなく電圧管理による供給不安定が生じると歩留まりが低下し、生産計画が狂います。これは韓国だけでなく、世界のAIインフラに直結する問題です。

現代経済研究院は、原油$100は韓国GDPを0.3ポイント押し下げ、CPIを1.1ポイント押し上げ、経常収支を約$260億悪化させると推計。

実体的な供給不足リスク:30〜40日目(日本と同時期のLNG枯渇)

インド

インドの原油消費は約550万バレル/日。その45〜50%がホルムズ経由。政府は米国からロシア産原油購入の30日間猶予を確保し、原油面では一定のバッファ。ただしLPGは代替手段がありません。

インドはLPGの約62%を輸入し、そのうち約90%がホルムズ経由。戦略的LPG備蓄はありません。LPGはインドで高級燃料ではなく、数億世帯の日常的な調理燃料。インドの飲食店の約80%がLPGを主熱源として利用。マンガロール製油所は原料枯渇で一時停止。

社会的な波及もすでに顕在化。プネーでは火葬場がLPG不足で薪や電気式に切り替え。これは抽象的な話ではなく、数千万人の日常生活への直接的な影響です。

イランはインド政府筋によれば、インド籍タンカーの海峡通過を認めることで部分的に原油供給を確保。ただしLPG供給網は依然混乱。MUFGエコノミストはスタグフレーション的傾向を指摘。ルピー安、CPI上昇、原油価格$20上昇ごとに企業収益が約4ポイント減少。

社会的ショックリスク:20〜30日目(LPG供給網の臨界点)

東南アジア

地域の脆弱性は分散していますが、加速中です。パキスタンはLNGの約99%をカタールから調達し、ガソリン価格は2週間で20%上昇。フィリピンは労働週短縮、インドネシアは移動制限、バングラデシュはラマダンの照明削減。財政余力の乏しい国はすでに配給を始めています。

ストレス閾値:進行中かつ加速中

欧州

欧州のホルムズ依存は間接的ですが、ディーゼルの約30%、ジェット燃料の約50%を湾岸から調達。ただし天然ガスの側面が深刻。欧州のガス備蓄は紛争開始時点で約30%と歴史的低水準(2021〜2024年の取り崩し後)。オランダは特に深刻で、開始時点で10.7%。ガス価格は2月28日から75%上昇。ガス火力発電は前月比33%減少。

ロシアが最大の受益者。紛争開始後、ロシアの化石燃料輸出収入は約60億ユーロ増加、うち約6億7,200万ユーロはプレミアム価格分。欧州政府の戦略的ジレンマ:トランプ大統領がロシア制裁緩和を提案し、欧州ガス市場への供給増加でエネルギー価格を下げる可能性——これは欧州が4年かけて構築した安全保障体制を同時に損なう政策です。仮定ではなく、ワシントンで実際に検討されています。

危機閾値:ガス備蓄が約15%に到達時。在庫の薄い市場では数週間の問題です。

米国

米国経済は本分析で最も物理的には守られており、最も政治的には脆弱です。

実体的な影響は現実ですが限定的。ホルムズ経由の米国向けは全体の約2.5%のみ。SPRは約4億1,500万バレルと1990年以降で最低水準ですが、数カ月間は国内市場を支えられます。シェール増産余力はありますが、掘削決定から増産まで3〜6カ月の遅れ。短期的な国内増産は不可能。

カリフォルニアは例外:精製原油の61%が輸入で、その約30%がホルムズ経由。州内ガソリン価格は全国平均を大きく上回り、代替原油の精製能力も不足。

米国の実際の脆弱性は政治的です。ガソリン価格は有権者にとって最も分かりやすい経済指標。トランプ大統領はイランとの軍事作戦を進めつつ、同時に原油価格の低下を公約——ホルムズ閉鎖下で湾岸産6百万バレル超が停止している中では物理的に不可能な約束です。この矛盾は永遠には続きません。軍事作戦への政治的支持か、経済運営への信頼か、いずれかが崩れます。

政治的波及リスク:進行中。実体的な供給不足リスク:短期的には低いが、90日を超えるとSPR枯渇で上昇。

中国

中国は構造的な例外であり、本稿がここで終わる理由でもあります。

ホルムズ経由原油は中国の一次エネルギー消費の約6.6%。戦略石油備蓄は12〜14億バレルと推定され、輸入の3〜6カ月分に相当。新エネルギー車は新車販売の50%超、電力網の石油・ガス依存は約4%。CSI 300は紛争開始以来0.1%下落、人民元は主要アジア通貨中で最も堅調。

中国は石油製品輸出を停止し、国内供給を守る一方、イラン産原油は引き続き海峡経由で流入(2月28日以降少なくとも1,170万バレル、TankTrackers調べ)。イランの封鎖は自国向けには選択的です。

中国は傍観者ではありません。要の存在です。

ロシア

ロシアは唯一明確な受益者。2週間で約60億ユーロの追加化石燃料収入。欧州・アジアのロシア離れが進む中、ロシアのパイプラインや北極LNGルートが地政学的に最も単純な選択肢に。インド向けロシア産原油購入の米国特例措置は、当初の制裁体制下で部分的に閉じられていた販売窓口を再び開きました。市場参加者曰く、「ロシア産エネルギー需要は大幅に増加している」。

V. 脆弱性マトリクス

VI. 需要破壊:自己消滅メカニズム

石油は常に自己治癒力を持っています。十分に高価になれば需要が崩壊し、外交を経ずとも危機は収束します。問題はどの水準で需要が崩壊するかですが、今回は多くの人が想定するより高い水準です。

Bernsteinのアナリスト、アイリーン・ヒモナ氏の分析によれば、ホルムズ供給喪失を本質的に相殺する規模の需要破壊には、2026年通年平均で$155/バレルが必要——「石油負担」(世界GDPに占める石油支出比率)が2007年の5.2%水準に達し、歴史的に消費縮小が観測された閾値です。それ未満では、世界は痛みをインフレや成長鈍化、財政移転で吸収しつつ、ほぼ買い続けます。

解決シナリオ(ホルムズが段階的に再開)の機関予測は以下の通り:EIAは2カ月間$95超を維持した後、Q3には$80台へ下落。ゴールドマン・サックスはQ4のブレント・WTI目標をそれぞれ$71、$67に下方修正(Daan Struyven氏)。Barclaysは紛争が2週間続けば$120、リスクシナリオで$150を指摘。

重要な洞察は、需要破壊は一様でないことです。

ガソリン(世界需要の約25%)は弾力的。運転距離を削減。ディーゼル(17%)やジェット燃料(8%)は下限が固い。物流や航空は代替がなく、供給網やビジネスに不可欠。石油化学(15〜17%)はコストインフレに直結。LPGや暖房用燃料は非対称性が最も大きい。途上国でLPGが倍増すれば「運転距離を減らす」ではなく「燃料を切り替え、栄養を減らし、活動を制限」します。貧しい国は徐々にではなく、一気に需要が崩壊します。

VII. 持続時間×断片化:非同期性の問題

多くの現行分析が犯す中心的な誤りは、これを単一の同期的な世界的ショックと見なすことです。実際はそうではありません。国、製品、備蓄深度ごとに異なるショックであり、破綻点は異なるタイミングで到来します。

日本・韓国は、LNG在庫が枯渇しスポット調達が不可能または非経済的となる30〜40日目に実体的な供給不足閾値に到達。インドのLPG供給網はすでに臨界で、20〜30日目には社会的混乱が制御困難に。欧州はガス備蓄が15%に達した時点で危機に——現行消費ペースとロシア供給の柔軟性欠如から、最も脆弱な市場では数週間の問題。米国のエネルギー政策的ストレスは60〜90日目に顕在化、SPR枯渇でガソリン価格が選挙上の負担となります。

これらの異なるカウントダウンは深刻な調整問題を生みます。停戦交渉には全当事者が同時に解決を望む必要があります。日本と韓国は35日目に悲鳴を上げ、ワシントンはまだ政治的に危機を吸収中、インドはすでにLPG暴動が発生。欧州はロシアの輸出収入急増を横目に独自の判断を迫られます。

この非同期性がイランの戦略的武器です。連合側の統一的対応には、同時に同等の圧力が必要ですが、それは起こりません。

だからこそSPR放出は物理的には不十分でも政治的には不可欠でした。買っているのは石油ではなく時間——足並みを揃えるための時間、日本・韓国・インドがテヘランと個別交渉に走るのをワシントンが準備できるまでの時間です。

その時間が有効活用されるかどうかは、今週末のパリ会合の結果と、米軍がタイムリミットに勝てるかどうかにかかっています。

VIII. 3つの戦線

上記の石油分析は危機が一つであることを前提としていますが、14日目時点で3つの危機が並行しています。

太平洋は静かではない

MEUの離脱は抑止力の空白を生み、数時間で試されました。14日目の詳細——カーグ島、トリポリ再配備、北朝鮮の一斉発射、漁船隊形——は第I部参照。重要なのはその背後のパターンです。

中国の海上民兵隊形は即興ではありません。ジオスペーシャル企業ingeniSPACEのAISデータ追跡によれば、2025年12月以降3回の協調的な動きがあり、毎回規模が大きく、位置は東へ。12月は2,000隻が逆L字型2列(各400km)、1月は1,400隻が320kmの長方形、今週は1,200隻が日中中間線に近い東側。数百隻が複数回参加し、ほぼ全て浙江省の既知の民兵港を拠点としています。CSISのグレゴリー・ポーリング氏:「彼らが漁業目的でないのはほぼ確実で、国家主導以外に説明がつかない。」国防総省の中国軍事評価も、北京がこれら部隊に「公式任務」を与え、外国軍事介入の障害として運用可能であると認めています。

北朝鮮の一斉発射(2026年最大)は、米韓フリーダムシールド演習中に実施され、米軍資産が湾岸に移動する中、演習は縮小実施。平壌外務省はすでにこの戦争を「強者はどんな状況下でも生き残り発展でき、弱者は制裁と侵略の犠牲となる」証拠と位置付け。

単独なら前例はありますが、今回の連続性が異例。日本はLNG枯渇カウントダウン、中国民兵船団が南西、北朝鮮ミサイルが西、そして安全保障の後ろ盾は反対方向へ航行中。台湾は自国封鎖の予行演習を見ています。イラン戦争が太平洋に窓を開き、準備していたアクターがリアルタイムで試しています。

ホルムズのジレンマ

MEU再配備は恣意的ではありません。ワシントンには真の作戦上の必要性があります。2週間の空爆で1万5,000以上の目標を破壊し、イラン海軍は「戦闘力喪失」と(統合参謀本部議長ダン・ケイン将軍)。しかし空爆だけではホルムズは再開できません。機雷は敷設され、沿岸対艦ミサイル陣地も完全には無力化されていません。海峡は閉鎖されたまま。MEUは空爆では不可能な「地上投入」のオプションをもたらします。

ホルムズ再開のために考えられる作戦シナリオは3つ。第1に護衛優先:米軍がイラン沿岸防衛を弱体化し、機雷を除去、3月下旬にはタンカー護衛を開始。エネルギー長官は月末開始の可能性、WSJは1カ月以上と報道。第2にカーグ島奪取:MEUがイラン石油輸出の90%を処理するターミナルを強襲——トランプ大統領はすでに軍事目標を攻撃し、石油インフラへの攻撃も警告。第3に沿岸掃討:ホルムズを支配する150kmのイラン沿岸での作戦。オーストラリア戦略政策研究所は「ガリポリの10倍」と比較。IRGCは2万人の海軍兵力を海峡周辺に配備し、40年かけてこの種の上陸阻止を訓練してきました。

タイムラインは極めてタイト。トリポリはアラビア海まで7〜10日。22〜25日目に到着すれば、軍事オプションは日本・韓国のLNG備蓄が臨界を迎える直前に作動。25日目前後に護衛作戦が成功すれば、最も脆弱な同盟国を実体的な供給不足前に救済可能。失敗すれば——護衛下のタンカーが攻撃されたり、上陸作戦が膠着すれば——危機は加速。

しかも成功しても限界があります。「武装護衛下で開かれた海峡」は、完全に開かれた海峡とは異なります。Lloyd’s Listは、基本的な護衛作戦には8〜10隻の駆逐艦で5〜10隻の商船を護衛——戦前の1日100隻近い通過のごく一部。強制再開で得られるのは「滴下」であり、「洪水」ではありません。

二正面のジレンマ

これは本稿のどの節でも単独で分析できない戦略的な罠です。米国は同盟国の備蓄が尽きる前にMEUを湾岸に投入してホルムズを再開する必要があります。しかしMEUの太平洋離脱は、数時間で空白を試される抑止力の真空を生みました。トリポリが西へ航行する1日1日が、太平洋でこうした機会を待っていたアクターにとっては許容度が高まる日です。

米軍は総合的な能力が不足しているのではありません。同時に2つの大洋での能力が不足しているのです。そしてイラン戦争——本来は「極めて早期に終結する」はずだった空爆作戦——はいまや中東とインド太平洋の資源配分決断を米国に迫っています。これは米国防戦略が20年回避してきた問題です。

I〜VII章で記述した石油危機は引き金に過ぎません。VIII章で浮上しているのはその結果——複数のストレスポイントで同時に試される世界の安全保障体制で、同じ有限な資産がすべての防衛線を守ることを求められている現実です。

IX. パリの序章——3つの影の下で

明日、米財務長官スコット・ベセント氏は中国副首相何立峰氏とパリで会談します(AP、Reuters報道)。会談は日曜・月曜の2日間、トランプ大統領の3月31日からの中国訪問(2017年以来初)に向けた事前協議です。米側の公式議題は貿易——中国によるロシア・イラン産原油購入の削減、米国産大豆・ボーイング機・エネルギーの輸入増加。

しかし議題は飛行機が着陸する前に事態に追い越されました。

ベセント氏が臨むのは貿易交渉の場ではありません。目の前の相手は、上記3つの戦線——湾岸、東シナ海、朝鮮半島——すべてに影響力を持ち、そのことを自覚しています。北京はこれらの危機を作り出したわけではありません。しかし同時にすべてを解決・利用できる唯一のアクター。それが何立峰氏がパリに持ち込む「手札」です。

会談発表の数時間前、CNNはイランが一定数のタンカー通過を検討していると報道——ただし条件は「石油貨物の決済通貨が中国人民元であること」。イラン高官がCNNに枠組みを確認。RBC-ウクライナも同様の報道を引用し、「タンカーは通過できるが、取引はドル以外で」という枠組み。

イランが提示しているのは単なる通行料ではありません。世界で最も重要なチョークポイントで人民元建てエネルギー決済を強制する新たな金融アーキテクチャのプロトタイプです。中国が受け入れ、タンカーが人民元決済で流れ始めれば、北京は自国通貨を世界のエネルギー取引インフラに埋め込むことになります。これは平時の金融工学や外交合意では実現し得ないことです。

ベセント氏が持ち込む要求——「イランに圧力、ロシア産原油購入減、米国製品購入増」——は元々困難な交渉でしたが、今やほぼ不可能。米国は中国に、世代に一度の金融アップグレードを放棄し、米国の過剰負担の極限で海上民兵を抑制し、安定に関心のない朝鮮半島の安定化に協力するよう求めています——見返りは大豆購入と国賓訪問への好意。

ベセント氏は手ぶらではありません。湾岸に向かうMEUという「カード」を持参しています。暗黙のメッセージは「中国が仲介しなければ米国は強制手段に出る。その場合、混乱は中国自身のエネルギーや人民元決済アーキテクチャにも波及する」。交渉による再開は北京のレバレッジを維持しますが、軍事再開はその前提を破壊します。

しかしMEUはベセント氏の弱点でもあります。北京はトリポリが西へ進む1日1日が太平洋での許容度拡大と理解しています。ホルムズでレバレッジとなる軍事カードは、同時に他の全てで北京にレバレッジを与えます。中国は太平洋でエスカレートする必要はありません。ただ練習し、試し、米国が2つの大洋を同時に維持できないことを示し続け、その含意に交渉を委ねればよいのです。

中国の交渉力は静的ではありません。日々複利で高まります。日本・韓国がLNG枯渇に近づくたび、米国の要求は切迫し、譲歩余地は拡大。太平洋の抑止空白が広がるたび、中国の抑制の価格は上昇。VII章で述べた非同期性は対称的ではなく、すべての戦線で北京に有利です。

「唯一の仲介者は北京。代償は高い。」

米国が対抗できるオファーは何か。中国ハイテク輸出への制裁緩和、CHIPS法の後退、台湾問題での譲歩——これらは貿易交渉レベルの譲歩ではなく、戦略的アーキテクチャの決定であり、ベセント氏の権限を超えます。つまりこの会談は、トランプ大統領が3月31日に北京入りする前に、中国の要求水準を測る場なのです。

カーネギー財団のアナリストは、中国のエネルギー外交は米国の選挙サイクルでは追いつけない長期視野で動いていると指摘。イランの人民元オファーは北京にとって驚きではなく、何年も二国間で協議されてきました。ホルムズ危機が理論を現実に、太平洋の空白が現実を緊急に変えました。

現在、4つのシナリオが並存しています。第1に中国がホルムズ再開を仲介し、民兵活動を抑制、人民元決済は限定的に——EIAの年末ブレント$70台予想はこれを前提。第2に中国が台湾・ハイテク・通貨アーキテクチャで構造的譲歩を勝ち取り、ホルムズは中国主導で再開、太平洋の試行は継続。第3に外交が停滞し、米国が25〜30日目前後に軍事的に海峡を再開——しかし太平洋は露出したまま、湾岸の「勝利」は本当に重要な戦線での抑止力を犠牲にして得られる。第4に両方とも失敗——外交は成果なし、軍事作戦は遅延または損害——日本・韓国・インドは配給に入り、太平洋の試行は演習から実行へ。

パリ会談はこれら危機を解決しません。しかし、これらがまだ別々の危機である最後の瞬間となる可能性があります——やがて一つの連鎖的な対立に収束し、テーブル上の誰にも止める権限はありません。

何が本当に壊れているのか

本稿は当初エネルギー分析として始まりましたが、今や戦争評価です。

世界の石油不足の3分の2は、現行・進行中のいずれの手段でも解決されていません。そして14日目、危機はエネルギー問題を超えました。米国は太平洋唯一の前方展開海兵部隊を引き上げ、数時間以内に北京と平壌が空白を試しました——再配備への反応ではなく、まるで台本があり、その合図が届いたかのように。

本稿が答えようとした「$100原油下で誰が最初に崩れるか」という問いは、今やより大きく危険な問いの中にあります。すなわち、どれだけの戦線が開かれれば、それを閉じるはずのシステムが「すべては守れない」と認める事態に至るのか。

これは抽象的な構造問題ではなく、具体的なオペレーションと近未来のタイムラインの問題です。

MEUは22〜25日目前後に湾岸到着。30日目までに海峡を強制再開できれば、日本・韓国はLNGカウントダウンを辛うじて乗り切ります。しかし太平洋はその作戦期間中、さらに数週間露出したまま。再開できなければ同盟国は配給に入り、外交的レバレッジは決定的に北京へ。もしMEUが湾岸にある間に太平洋の試行がエスカレートすれば——尖閣付近の漁船事件、北朝鮮の試射が越境、中国海軍演習が一線を越える——米国は80年かけて築いてきた同盟体制で回避してきた「どちらの戦線を諦めるか」の選択を迫られます。

明日パリで、ベセント氏と何立峰氏はこれらすべてをテーブルに置いて対峙します。米国のオファーは貿易譲歩と軍事エスカレーションの暗黙の脅し。中国の対抗策は抑制——湾岸、東シナ海、朝鮮半島——その週に北京が決めた価格で。来週はさらに高くつくでしょう。

次の48時間は交渉ウィンドウではありません。湾岸、東シナ海、朝鮮半島の危機が並行から融合し、一つの戦争となる前の最後の猶予です。

「誰が最初に崩れるか」はもはや石油の問題ではありません。これから来るものを止める権限と覚悟を持った者が、部屋の中にいるかどうかの問題です。

無効化シグナル

弱気シナリオ($100超の原油価格継続、構造的不安定化進行)は、以下の出口条件に注意する必要があります。

-

ホルムズの急速再開:今後10〜14日以内に停戦またはイランが海峡再開を決定すれば、地政学的プレミアムは消滅し、EIA/GoldmanのQ3〜Q4 $70〜$80レンジが有効となる。注目点:イラン政府の公式発表と、独立した海上確認による船舶移動。

-

サウジパイプラインの完全稼働:ヤンブーでの積載が1週間以上3.5百万バレル/日を安定的に超えれば、理論値700万バレル/日に実効的に近づきつつある。これは供給面での大きな緩和シグナル。

-

IEA放出速度が予想を上回る:IEA加盟国からの日次SPR放出が4百万バレル/日以上で持続すれば、実効ギャップ埋めは20%以上に上昇——依然不十分だがベースケースよりは大幅に改善。

-

需要破壊の早期到来:世界の航空旅客データ(IATA週次)と米国ディーゼル消費(EIA週次)が同時に急落すれば、$120〜$155の需要破壊メカニズムが前倒しで発動中の可能性。これは原油価格を解決するが、成長資産にリセッション価格をもたらす新たな問題を生む。

-

米国護衛作戦の早期成功:30日目前に米海軍がホルムズ護衛を開始し、重大インシデント(護衛船の被弾や機雷爆発)がなければ、軍事的解決が主要路線となる。注目点:CENTCOMの護衛回廊発表、護衛下の民間船舶通過の確認、保険市場で護衛航路の新規契約。部分的成功(1日10〜15隻護衛)でも供給計算は大きく変わる。

-

中国が人民元決済を海峡通過の条件として埋め込むことに成功:これは短期的な原油価格シグナルではなく、ペトロダラー体制における長期的な構造変化。注目点:イラン政府が人民元決済条件を公式発表し、中国金融機関を介した船舶通過が観測されること。これが実現すれば、1973年のオイルショック以来、世界金融秩序で最も重要な変化となる——最初は危機に見えず、解決策に見えるだろう。

-

太平洋でのエスカレーションが演習からインシデントへ移行:北京・平壌が「試している」だけという前提は、試行が実際の武力・領土衝突に至らない限り成立。注目点:尖閣付近で中国海上民兵と海上保安庁の物理的衝突、過去より日本沿岸に近い北朝鮮ミサイル、31st MEU湾岸展開中の台湾海峡通過や日本領海侵入を伴う中国海軍演習。これらが発生すれば、多正面圧力は単なるレバレッジから本物の第二戦線危機に転化し、他の全変数のタイムラインを大幅に圧縮する。

本稿はGarrett’s Signalのホルムズシリーズ第2弾です。第1弾「Home Is the Battlefield」は、海峡閉鎖が湾岸エネルギー依存経済の家計レベルにどう波及するかを分析。本稿はその波紋がエネルギー市場を超え、世界の安全保障体制、同盟、湾岸・東シナ海・朝鮮半島で新たに形成されつつある多正面対立へと拡大する過程を追います。

Garrett’s Signal · 2026年3月 · 紛争14日目

免責事項:

-

本記事は[Garrett's Signal]より転載しています。著作権は原著者[Garrett]に帰属します。転載にご異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

-

免責事項:本記事の見解・意見は著者個人のものであり、いかなる投資助言も意図するものではありません。

-

他言語への翻訳はGate Learnチームが行っています。特記なき場合、翻訳記事の無断転載・配布・盗用を禁じます。

共有

内容

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

AIエージェントが暗号資産を主流にする方法

暗号資産先物取引におけるリスク管理の方法

SuiとAptosの比較:どちらがより有望ですか?