本記事は、Stablecoin Blueprintにて初出掲載されたものです。全投稿のアーカイブ閲覧や、最新分析のメール購読が可能です。発行者データをご提供いただいた@ artemisに特別な謝意を表します。

はじめに:誰もがステーブルコインを発行する時代

ステーブルコインは、アプリケーションレベルの金融インフラへと進化しています。GENIUS法施行後、ルールが明確化されたことで、Western Union、Klarna、Sony Bank、Fiservなどのブランドが「USDCの統合」から「自社ドルの発行」へと方針転換し、ホワイトラベル発行パートナーを活用しています。

この変化を支えているのは、ステーブルコイン発行サービス型プラットフォームの拡大です。数年前はPaxosがほぼ唯一の選択肢でしたが、現在はBridgeやMoonPayなど新興プラットフォーム、規制重視のAnchorage、大手のCoinbaseなど、構築内容に応じて10以上の有力な選択肢が存在します。

こうした多様化により、発行はコモディティ化が進んでいます。そして、トークン基盤レイヤーではその傾向が顕著です。ただし、「コモディティ化」の意味は、購入者や目的によって異なります。

トークン基盤を流動性運営、規制対応、周辺機能(入出金、オーケストレーション、アカウント、カード)から切り離して考えると、市場は「価格競争のレース」ではなく、再現困難な成果に価格決定力が集まる「細分化された競争」に見えてきます。

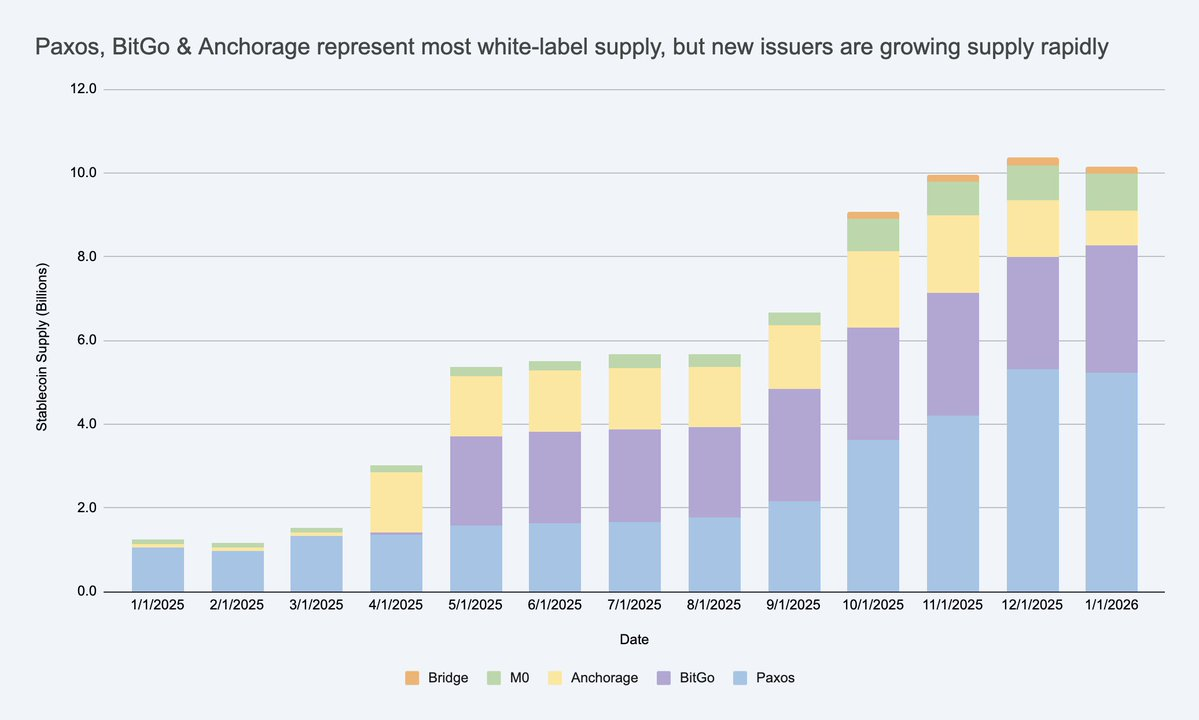

ホワイトラベル型ステーブルコインの供給は急速に拡大し、USDC/USDT以外にも大規模な発行市場が生まれています。出典:Artemis

発行者を「交換可能」と見なすと、本質的な制約や利益率が維持されるポイントを見落とすことになります。

なぜ企業は独自ブランドのステーブルコインを発行するのか?

企業が発行する主な理由は、以下の3点です:

- 経済性:顧客の活動(残高・フロー)からより多くの価値を保持し、財務、支払い、融資、カードなど隣接する収益機会にアクセスできる。

- 行動管理:独自ルールやインセンティブ(例:ロイヤルティ)を組み込み、決済経路や相互運用性を製品に合わせて選択できる。

- 迅速な展開:ステーブルコインによって、銀行基盤を再構築せずに新たな金融体験をグローバル展開できる。

重要なのは、多くのブランドコインがUSDC規模になる必要はなく、「成功」とみなされることです。囲い込み型や半開放型の環境では、KPIは必ずしも時価総額ではありません。ARPUや単位経済性の向上、つまりステーブルコイン機能によってどれだけ収益・維持率・効率が高まるかが指標となります。

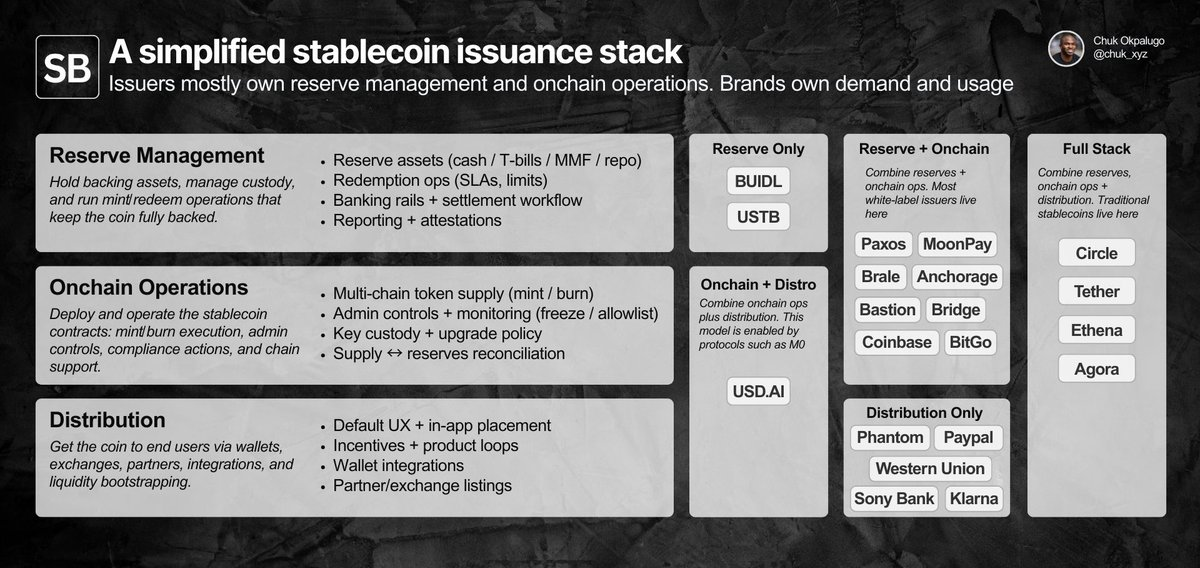

ホワイトラベル発行の仕組みとは?構造の分解

発行が「コモディティ化」しているか判断するには、まず実施されている業務を定義する必要があります:準備金管理、スマートコントラクト+オンチェーン運用、流通です。

発行者は主に準備金+オンチェーン運用を担当し、ブランドは需要と流通を担います。差別化は詳細に宿ります。

ホワイトラベル発行では、企業(ブランド)が自社ブランドのステーブルコインを発行・流通させつつ、最初の2層を記録上の発行者に外部委託できます。

実務上、所有権は2つの区分に分かれます:

- 主にブランドが所有:流通。コインの利用場所、標準UX、ウォレット配置、対応パートナーや会場など。

- 主に発行者が所有:発行運用。スマートコントラクト層(トークンルール、管理権限、発行/焼却実行)と準備金層(準備資産、カストディ、償還運用)。

運用面では、多くがAPIやダッシュボードで製品化されており、複雑さに応じて数日~数週間でローンチ可能です。現状、全てのプログラムに米国準拠の発行者が必要なわけではありませんが、米国企業向け発行者は、GENIUS法正式施行前でも規制対応が製品の一部となっています。

流通が最も難しい部分です。囲い込み環境では利用促進は主に製品判断ですが、外部では統合や流動性がボトルネックとなり、発行者が二次流動性(取引所/MM連携、インセンティブ、シード)で支援することで境界が曖昧になります。ブランドは需要を担いますが、この「市場投入支援」は発行者が成果を大きく左右できる領域です。

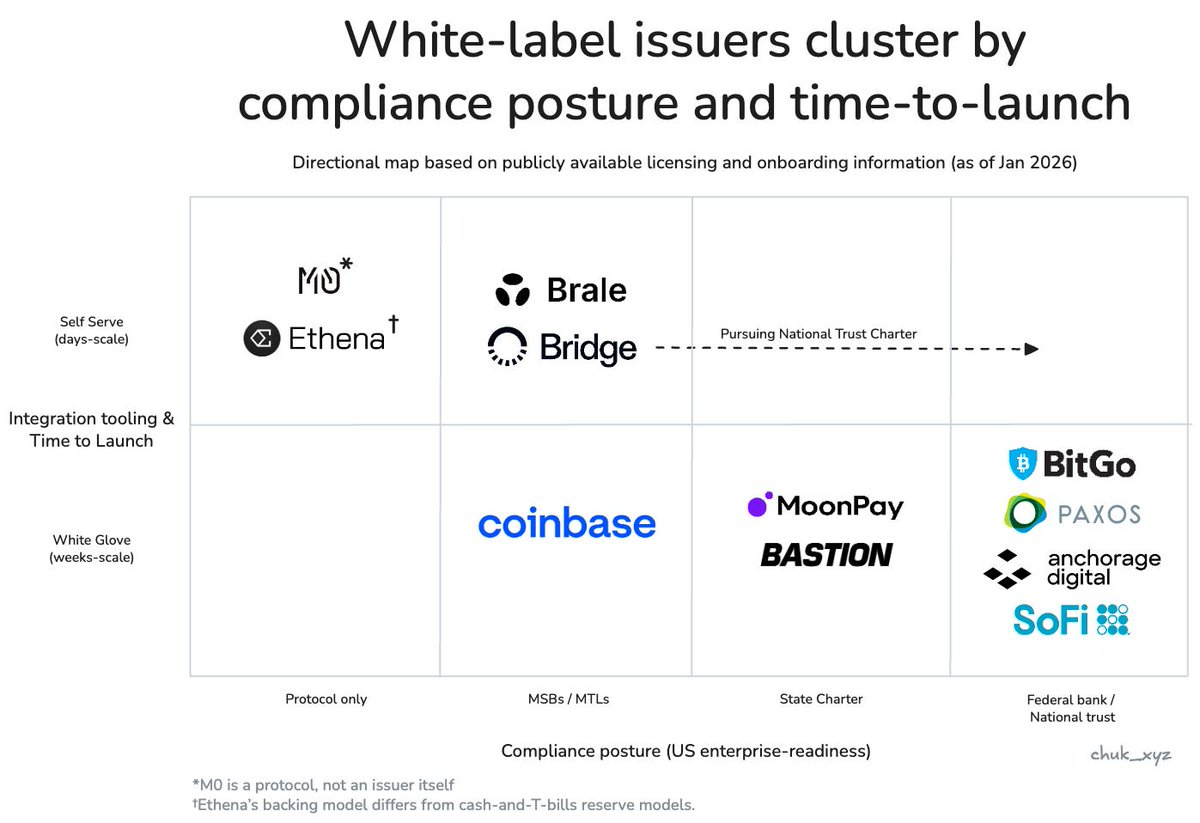

購入者によってこれらの責任の重みは異なり、発行者市場が明確なクラスターに分かれる理由となっています。

市場はクラスター化する。コモディティ化は買い手依存

コモディティ化とは、サービスが十分に標準化され、提供者を入れ替えても成果が変わらず、競争が価格中心となり差別化が薄れる状態です。

発行者を入れ替えても重視する成果が変わるなら、発行はあなたにとってコモディティ化されていません。

トークン基盤レイヤーでは、発行者を入れ替えても成果が変わらないことが多く、交換性が高まっています。多くの発行者が財務型準備金の保持、監査済み発行/焼却コントラクトの運用、標準管理権限(停止/凍結)、主要チェーン対応、類似API提供が可能です。

しかしブランドが求めるのは単なるトークン配布ではなく、成果そのものです。そして必要な成果は買い手タイプに強く依存します。市場は方向性としていくつかのクラスターに分かれ、各クラスター内で実際の選択肢は数社に絞られます。

- 企業・金融機関は調達主導で信頼性を最重視します。規制対応力、カストディ基準、ガバナンス、24時間償還信頼性(数億規模)で差別化されます。実際には「リスク委員会型」の購買で、発行者は書面でも運用面でも防御可能かつ安定稼働が必須です。

- フィンテック・消費者ウォレットはプロダクト主導でスピードと流通性を重視します。ローンチまでの時間、統合の深さ、実運用に使える付加価値レール(入出金など)で差別化されます。実際には「今期リリース型」の購買で、KYC/入出金/オーケストレーションの工数を最小化し、ステーブルコイン以外も含めて最速で機能を実装できる発行者が勝者となります。

- DeFi・投資プラットフォームはオンチェーンネイティブで、組み合わせ性・プログラム可能性を重視し、利回り最適化のために異なるリスクトレードオフも許容します。準備金モデル設計、流動性動態、オンチェーン統合で差別化されます。実際には「設計制約型」の購買で、組み合わせ性や利回り向上のためなら異なる準備金メカニズムも受け入れます。

発行者は企業規制対応力と導入スタイルでクラスター化されます。企業・金融機関(右下)、フィンテック/ウォレット(中央)、DeFi(左上)。

差別化はスタック上層へ移行しており、フィンテック/ウォレット領域で顕著です。発行が機能化されると、発行者は流通を補完する付加価値レール(規制準拠の入出金、バーチャルアカウント、決済オーケストレーション、カストディ、カード発行)をバンドルして競争します。これにより、ローンチ速度や運用成果を変えることで価格決定力を維持できます。

ホワイトラベル型発行者は10社以上存在しますが、実際の買い手ごとに選択肢は数社に絞られます。

この枠組みで見ると、コモディティ化の問いが明確になります。

ステーブルコイン発行はトークンレイヤーではコモディティ化されていますが、成果レイヤーではまだそうではありません。買い手の制約によって、提供者が代替不可能になるからです。

市場が成熟すれば、各クラスター向け発行者は必要な機能を収束させていく可能性がありますが、現時点ではその段階には至っていません。

持続的な優位性はどこから生まれるか?

トークン基盤が既に必須条件となり、周辺の差別化も徐々に薄れる中、どの発行者が持続的な堀を築けるかが課題です。現状では主に顧客獲得と、乗り換えコストによる維持が中心です。発行者を変更するには、準備金・カストディ運用、規制ワークフロー、償還挙動、下流統合に影響が及ぶため、「ワンクリックで交換可能」とはなりません。

バンドル以外で最も有力な長期的堀はネットワーク効果です。ブランドコインが1:1変換性や流動性共有を強く求めるなら、デフォルトの相互運用ネットワークとなる発行者やプロトコル層に価値が集まる可能性があります。そのネットワークが発行者所有型(強い囲い込み)か、中立標準型(広範採用・囲い込み弱)かは未定です。

注目すべきは、相互運用性がコモディティ機能になるのか、価格決定力の源泉になるのかというパターンです。

まとめ

要点:

- 発行はコアでコモディティ化し、周辺で差別化されています。トークン配布と基本管理は収束しつつありますが、運用・流動性支援・統合では成果が分かれています。

- 買い手ごとに市場は見た目ほど混雑していません。実際の制約で選択肢はすぐに絞られ、「有力候補」は10社ではなく数社です。

- 価格決定力はバンドル、規制対応、流動性制約から生まれます。価値は「トークン発行」よりも、ステーブルコインを実運用可能にする周辺レールにあります。

- 持続的な堀がどれかは未だ不明です。流動性共有や変換標準によるネットワーク効果は有力ですが、相互運用性が成熟する中で誰が価値を獲得するかは明確ではありません。

今後注目すべきは、ブランドコインが少数の変換ネットワークに収束するか、相互運用性が中立標準となるかです。どちらにせよ教訓は同じです:トークンは必須条件に過ぎず、本質はその周辺のビジネスにあります。

免責事項:

- 本記事は[chuk_xyz]より転載しています。著作権は原著者[chuk_xyz]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 他言語への翻訳はGate Learnチームが行っています。特記がない限り、翻訳記事のコピー、配布、盗用は禁止されています。

共有

内容

関連記事

RSRトークンの役割について解説します。Reserve Protocolのガバナンスとリスクバッファメカニズムを分析いたします。

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

Reserve ProtocolとMakerDAO:これら2つの分散型ステーブルコインの仕組みはどのような違いがあるのでしょうか?

Falcon Financeトークノミクス:FFバリューキャプチャの解説