暗号資産の正確な評価方法は?

PANews

執筆:Four Pillars

翻訳:AididaoJP、Foresight News

核心ポイント

- トークン ≠ 株式。評価時には企業価値 / 保有者収入を用いるべきであり、企業価値 / プロトコル収入ではない。

- 重要な診断指標は「最終的に保有者が受け取れるプロトコル収入の割合」(計上比率)。比較対象のプロジェクトでは、この比率は25%から100%まで異なる。

- 「希薄化」も区別が必要。チームのインセンティブは実際の運営コスト(評価倍率に含めるべき)、投資家のロック解除による売却は市場イベント(倍率に含めない)。

- 国庫の価値は「引き出し可能性」を見るべき。「国庫にいくらあるか」ではなく、「保有者が引き出せるかどうか」が問題。

暗号資産の評価においてよく見られる誤解の一つは、年率収益5億ドルのプロトコルの時価総額をその収益で割り、数倍の倍率と判断して「安い」と決めつけることだ。この計算法は分母も分子も誤りである。投資家は5倍の評価を買っていると思い込むが、実際に受け取れる収益を考慮すると、その倍率は20倍に達している可能性もある。

PER(株価収益率)は良い出発点だが、資産負債表や資本構造を無視している点で欠陥がある。これが従来の金融で企業価値倍率(EV/EBITDA)が使われる理由だ。しかし、これをトークンに適用すると、三つの根本的な問題に直面する。

- 国庫資産:保有者に法的な請求権がない。

- プロトコル収入:大部分は最終的に保有者の手に渡らない可能性がある。

- 最大コスト:利益計算書には現れず、新たなトークン発行の形で現れる。

本稿は、トークンの特性に適した評価フレームワークを構築することを目的とする。核心指標は「企業価値 / 保有者収入」—つまり、最終的にあなた(トークン保有者)の手に入る1ドルあたりの収入に対して支払った価格を示し、資産負債表や実務コストの影響も考慮する。例として五つのプロトコル(HYPE、PUMP、MAPLE、JUP、SKY)を用いて解説する。これは投資勧誘ではなく、あくまで方法のデモンストレーションである。

1. トークンの「企業価値」はどう計算する?

多くのトークン評価の最初の誤りは、単純に時価総額を用いることだが、時価総額は企業価値と同じではない。

従来の金融では、次の式が明快だ:

企業価値 = 時価総額 + 負債 - 現金

全体の会社を買収すれば、負債も引き継ぎ、現金も持ち帰ることになるためだ。現金を差し引くのは合理的である。

しかし、暗号の世界では事情は複雑だ。USDCの自動焼却(流入→永久焼却、誰もUSDCを受け取れない)、基金会のウォレット(数億ドルを保有しながらガバナンス権も配分もない)、さまざまなケースが存在する。重要なのは「国庫に何があるか」ではなく、「保有者が引き出せるかどうか」だ(もちろん、全体のプロトコルを買収し、割引が消える場合は別だが、ここでは少数株主の請求権の観点から議論している)。

「企業価値」という用語を使うのは、論理的に通じるからだ。コア事業を得るためにいくら払う必要があるかを計算し、資産負債表の不要な部分を除外したものだ。式は次の通り:

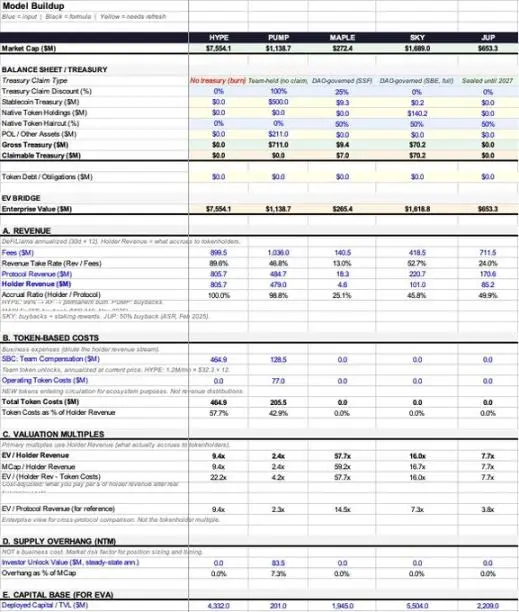

トークンの企業価値 = 時価総額 + トークン負債 - 引き出し可能な国庫資産

多くのプロトコルは「トークン負債」を持たないため、焦点は通常国庫資産に移る。

まず国庫に何があるかを分解しよう。一般的に、国庫は三つの資産を保有している:

- ステーブルコイン:実物資産であり、原則完全に引き出し可能。

- ネイティブトークン:自社トークン。これを差し引くと「自己減自己」になり、通常50%以上の割引を適用。

- プロトコルが所有する流動性(POL)やその他資産。

総国庫資産 = ステーブルコイン + ネイティブトークン × (1 - 適切な割引率) + POL

ただし、総資産=引き出し可能資産ではない。これが本フレームワークの核心課題だ。

中には割引可能な国庫を持たないプロトコルもある。例えば、USDCの流入により代替的にトークンを買い戻し焼却する仕組みは、資産負債表上の資産を生まない。この場合、引き出し可能な国庫資産=0、したがって企業価値=時価総額となる。これは最も明快なケースで、主観判断は不要だ。

実際に資産を持つ国庫については、「請求権割引」フレームを導入し、保有者が実際に支配できる程度に応じて0%から100%まで割引を設定する:

- 0%割引:自動買い戻し・焼却、またはガバナンス投票不要。資金用途は完全に保有者の裁量。

- 25%割引:DAOが活発で、実際の分配履歴がある。

- 50%割引:ガバナンス権はあるが、実行されていない。

- 75%割引:国庫はチームがコントロール、ガバナンスは弱い。

- 100%割引:資金は基金会が管理し、保有者には請求権がない。

これらの割合は最も主観的で、議論の余地がある。だが、25%と50%の議論は、国庫の有無や市盈率だけを語るよりも意味がある。

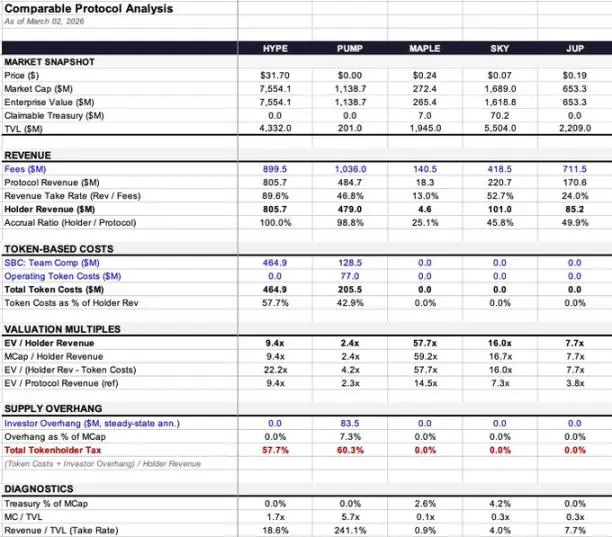

実例を見てみよう:

- Maple:国庫は936万ドル(99.7%はステーブルコイン)。金額は小さく、企業価値は2.72億ドルから2.65億ドルに微調整され、影響は微小。

- SKY:国庫は1.403億ドルだが、99.9%は自社トークン。50%割引を適用し、引き出し可能価値は約7020万ドルと見積もる。これにより、企業価値は16.9億ドルから16.2億ドルに下落。

- PUMP:報告によると約7億ドルのステーブルコインを保有しているが、ガバナンスや分配チャネルがなく、保有者は実質的に受け取れない。したがって引き出し可能資産=0、企業価値=時価総額。

- HYPE、JUP:純粋な焼却または閉鎖国庫のため、判断不要。企業価値=時価総額。

2. 収入とトークンコスト:実際に受け取れるのはどれだけ?

プロトコルの稼ぎと、保有者が実際に手にする金額の差は、多くの評価フレームワークの失敗点であり、倍率に最も影響を与える。

収入は三層の瀑布のように考えられる:

- 料金:ユーザーが支払う総額

- プロトコル収入:LPや検証者など「供給側」に支払った後に残る部分

- 保有者収入:買い戻し・焼却・直接分配により最終的に保有者の手に渡る部分

この間には二つの重要な変換率がある:

- 留存率 = プロトコル収入 ÷ 料金(総支払額に対して、どれだけ残るか)

- 計上比率 = 保有者収入 ÷ プロトコル収入(残った中で最終的に保有者に渡る割合)

この二つの比率の積は、結果に大きな差をもたらす:

- HYPE:留存率89.6%、計上比率100%。9億ドルの料金のうち、8.057億ドルが最終的に保有者に流れる。

- Maple:留存率13%(1.405億ドルの料金から协议収入1830万ドル)、計上比率25.1%(1830万ドルの协议収入から保有者収入460万ドル)。合計の実効率は3%に過ぎず、HYPEの90%に比べて低い。

同じフレーム内で、3%と90%では大きな差がある。これを「EV/料金」や「EV/协议収入」で比較すると、天と地の差になる。

なぜ分母に「保有者収入」を使うのか?

従来の金融では、EV/収入は成立する。株式は残余請求権を持つからだ。法的にも彼らのものだ。しかし、トークン保有者にはその権利はなく、経済モデルが与える範囲内の収入しか得られない。もし収入がチームのコントロールする国庫に留まっていて、分配の仕組みがなければ、その収入は「あなたのもの」ではない。

「协议収入」を分母にすると、計上比率の低いプロトコルを過大評価し、実際より「安い」と見せかけることになる。この差を「計上割引」と呼ぶ。

例:Mapleの場合

- EV/协议収入 = 14.5倍

- EV/保有者収入 = 57.7倍

この差は約4倍だ。同じデータでも、分母次第で「市場の評価額」が大きく変わる。

3. コスト:希薄化も三段階に分かれる

「希薄化」という言葉は暗号界で乱用されており、分類を誤ると評価を誤る。

第一類:チームのインセンティブ(株式報酬)— これが運営コスト

バフェットは数十年前に言った:「インセンティブをコストに入れないなら、何になる?」贈り物か?従来の金融では、利益を減らす形で表れる。

暗号では、新たなトークンの流入として現れるが、経済的本質は同じだ。これは運営コストの実体である。

- HYPE:チームインセンティブは年化4.649億ドル、保有者収入の57.7%を消費。

- PUMP:年化1.285億ドル。

これらは評価倍率に含めるべきコストだ。

第二類:運営用トークンコスト(エコシステム誘導、ユーザー獲得など)— これも運営コスト

これらはユーザー獲得コストに相当し、実費であるため倍率に含める必要がある。PUMPはチームインセンティブに加え、7700万ドルの運用コストもあり、合計で2.055億ドルのトークンコストとなる。

判断基準は簡単:新たなトークン供給を生み出すか?

既存収入を分配し、追加発行しないなら、コストは既に資金流に反映されている(协议収入と保有者収入の差)。しかし、過去に発行・解放されたトークンを新たに流通させる場合は、実質的な希薄化=ビジネスコストだ。

第三類:投資者のロックアップ解除— これは市場イベントであり、運営コストではない

AppleのVC売却を「調整後利益」から差し引かないのと同じ。これも評価倍率に含めるべきではない。

PUMPの潜在的売り圧は年化8350万ドル、時価総額の7.3%。2026年8月に大規模なロック解除が予定されており、今後12ヶ月の売り圧は約4870万ドル(7/12月で計算)。これは市場動向に大きく影響するが、運営コストではない。これを「総トークン保有者税」として別途診断指標に置く(トークンコスト+潜在売り圧の保有者収入に対する割合)ものの、核心の評価倍率には含めない。

4. 四つのコア倍率と一つの診断指標

以上の論理に基づき、次の指標を定義(以下は統一定義、後述で引用):

- EV/ 保有者収入(コア指標):最終的にあなたのポケットに入る1ドルあたりの収入に対して、いくら支払ったか。

- 時価総額 / 保有者収入:同じだが、国庫調整なし。差は資産負債表の影響を示す。

- EV/(保有者収入 - トークンコスト)=コスト調整倍率:実ビジネスコスト(チームインセン、運用コスト)を差し引いた倍率。ただし投資者の売り圧は除く。

- EV/协议収入:参考値。これとEV/保有者収入の差は「計上割引」の大きさを示す。

- 総トークン保有者税=(トークンコスト+投資者売り圧)÷保有者収入:この数字は、ビジネスコストと供給圧力の両面を反映。例:PUMPは60.3%、つまり1ドルの収入に対し、0.603ドルの新供給圧が市場に流入していることを示す。この数字自体は高い低いを示さないが、キャッシュフローと供給量の関係性を示唆する。

5. データの概要とケーススタディ

- HYPE:計上比率100%、保有者収入の約9.4倍の時価総額。チームインセンコストは高いが、コスト調整後の倍率は22.2倍に上昇。収入構造は明快。

- PUMP:一見最安(2.4倍)だが、計上比率98.8%。国庫は引き出し不能、2026年8月に大規模ロック解除予定。コスト調整後倍率は4.2倍に上昇。総トークン保有者税は60.3%と高い(サンプル最大)。

- MAPLE:計上割引最大(4倍)。协议収入14.5倍に対し、保有者収入は57.7倍。差が大きい。トークンコストはゼロなので、コスト調整後倍率は変わらず。

- JUP:資産負債表が最もクリーン。ゼロ排出ガバナンス、トークンコストなし、投資者売り圧なし、引き出し可能国庫なし。倍率はほぼ7.7倍に収束。

- SKY:計上比率45.8%、最も「分母の選び方が評価にどう影響するか」を示す例。协议収入倍率は7.3倍(安そうに見えるが)、保有者収入倍率は16.0倍(そう安くない)。国庫はほぼ(99.9%)自社トークンであり、価値には割引が必要。

6. 結論

このフレームワークには欠点もある:

- 国庫請求権割引は主観的:私が25%、あなたが50%と設定すれば、誰も正解を言えない。

- 「増発」の判断も複雑化:一部のプロトコルは発行機能を持つが、分配チャネルが死んでいる場合、状況は曖昧。

- データのノイズ:DeFiLlamaの30日年率データは、スナップショット月の違いにより、同じプロトコルでも高く見えたり安く見えたりする。

しかし、少なくとも出発点としては有効だ。EV/保有者収入を資産負債表や実務コストに基づき調整することで、「支払った金額が実際に得られる収入の何倍か」をより正確に把握できる。

市場の最大のミスマッチは、プロトコルの稼ぎと保有者の受取額の差にある。多くのプロトコルは数億ドルの収益を生み出すが、保有者はわずかしか受け取らない。多くの評価フレームはこの差を無視している。

幸い、業界は価値の獲得に注目し始めている。収益のスイッチが入り、買い戻しがインフレ誘導に取って代わり、ガバナンスが投票でインセンを停止しつつある。私たちは、より正確に実態を測るツールを構築している。

7. データソースと方法の説明

- 収入データ:DeFiLlamaの年率データ(直近30日×12)。半年分より敏感だが、単月の変動によるノイズもある。

- 保有者収入:DeFiLlamaの「保有者収入」欄をそのまま採用。買い戻し・焼却・直接分配のみを含む。

- 国庫データ:

- MAPLE:936万ドル(DeFiLlama、99.7%はステーブルコイン)

- SKY:1.403億ドル(DeFiLlama、99.9%は自社トークン)

- JUP:0ドル(閉鎖)

- PUMP:ステーブルコインの中央値推定5億ドル(実範囲2.86億〜8億ドル)

- トークンコスト:

- MAPLE:0ドル。MIP-019提案(2025年10月)終了済み。質押分配のスマートコントラクトは存在するが、分配チャネルはない。(出典:docs.maple.finance、The Defiant 2025/10/31)

- SKY:0ドル。貯蓄モジュール(STR)はSPKとChronicle Pointsを配布し、SKYトークンは未配布。(2026年3月の検証:app.sky.money/rewards)。Runeの2024年8月の「年間6億SKY」データは古く、ガバナンスは再開可能。(出典:sky.money FAQ、vote.sky.money)

- JUP:0ドル。2026年2月の「ネットゼロ排出」提案(75%賛成)により、DAO国庫は2027年まで閉鎖。

- 投資者売り圧:

- PUMP:年化8350万ドルの潜在売り圧。実解放は2026年8月から始まり、今後12ヶ月の実売り圧は約4870万ドル(7/12月で計算)。

- 貸付・借入プロトコル指標:

- MAPLE:実資産運用規模(AUM)を使用(2026年第1四半期:37.9億ドル)、DeFiLlamaのTVL(19.45億ドル)ではない。純利ざや(NIM)=协议収入 / AUM。詳細はExcel付録参照。

- キャッシュ運営支出:未推定。情報非公開のため、推測は精度を損なう。

- 株式インセンティブの評価:現トークン価格で計算。価格変動に敏感。

このフレームワークは完璧ではないが、資産負債表や実務コストに基づき調整したEV/保有者収入は、「支払った金額が実際に得られる収入の何倍か」をより正確に示す出発点となる。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし