技術中立を強調!連邦準備制度:「代替証券」の資本計上方法は、従来の証券に準じるべき

作者:Fenrir,加密城市

連邦準備制度理事会(Fed)発表の指針:トークン化された証券は従来の証券と同じ規制資本基準を適用 米国連邦準備制度理事会(Fed)は最近、連邦預金保険公社(FDIC)および米国貨幣監督庁(OCC)と共同で、銀行業界向けに最新のFAQ(よくある質問集)を公開し、トークン化証券(Tokenized Securities)の規制資本の取り扱いについて説明した。規制当局は明確に示している。銀行がトークン化証券を保有または取り扱う場合、従来の証券と同じ資本計上ルールに従う必要がある。 規制文書によると、証券の発行や取引の技術的形態(例えば、ブロックチェーンや分散型台帳技術の使用の有無)は、通常、その資本規制の扱いを変更しない。言い換えれば、資産自体の法的権利とリスク構造が従来の証券と同じであれば、その規制資本の要求は一貫して維持されるべきだ。 銀行業界の規制当局は、このアプローチは「技術中立」の原則を反映していると述べている。金融資産の法的性質とリスク評価が資本規則の核心判断基準であり、資産の発行形態や技術プラットフォームはこの規制基準に影響しない。

ブロックチェーン形式は規制要件に影響しない、資本規則は一貫性を維持 銀行の規制枠組みでは、自己資本比率は重要な指標の一つだ。銀行は、市場の変動や潜在的な損失に備え、高品質の資本と流動資産を一定割合保有する必要がある。 今回の規制当局は、既に資格のある金融資産と認定された証券については、トークン化の形態が資本計算方法を変更しないと明言した。例えば、トークン化された債券や株式の資本計上は、非トークン化されたバージョンと全く同じ方法で行われるべきだ。 規制当局はまた、トークン化証券は既存の法律とリスク管理条件を満たす限り、金融担保として使用できると述べている。銀行がこれらの資産を担保に用いる場合、従来の証券と同じ割引率(ヘアカット)やリスク管理基準を適用しなければならない。 さらに、規制当局はブロックチェーンの種類は資本処理の方法に影響しないと強調している。許可型ブロックチェーン(permissioned blockchain)や公開型ブロックチェーン(permissionless blockchain)上で発行または取引される場合でも、規制資本ルールは一貫して維持される。

トークン化資産の急速な成長と規制適用ルールの明確化促進

近年、金融機関は株式、債券、不動産などの従来資産をブロックチェーン上のデジタルトークンに変換し、取引効率と市場流動性の向上を図っている。

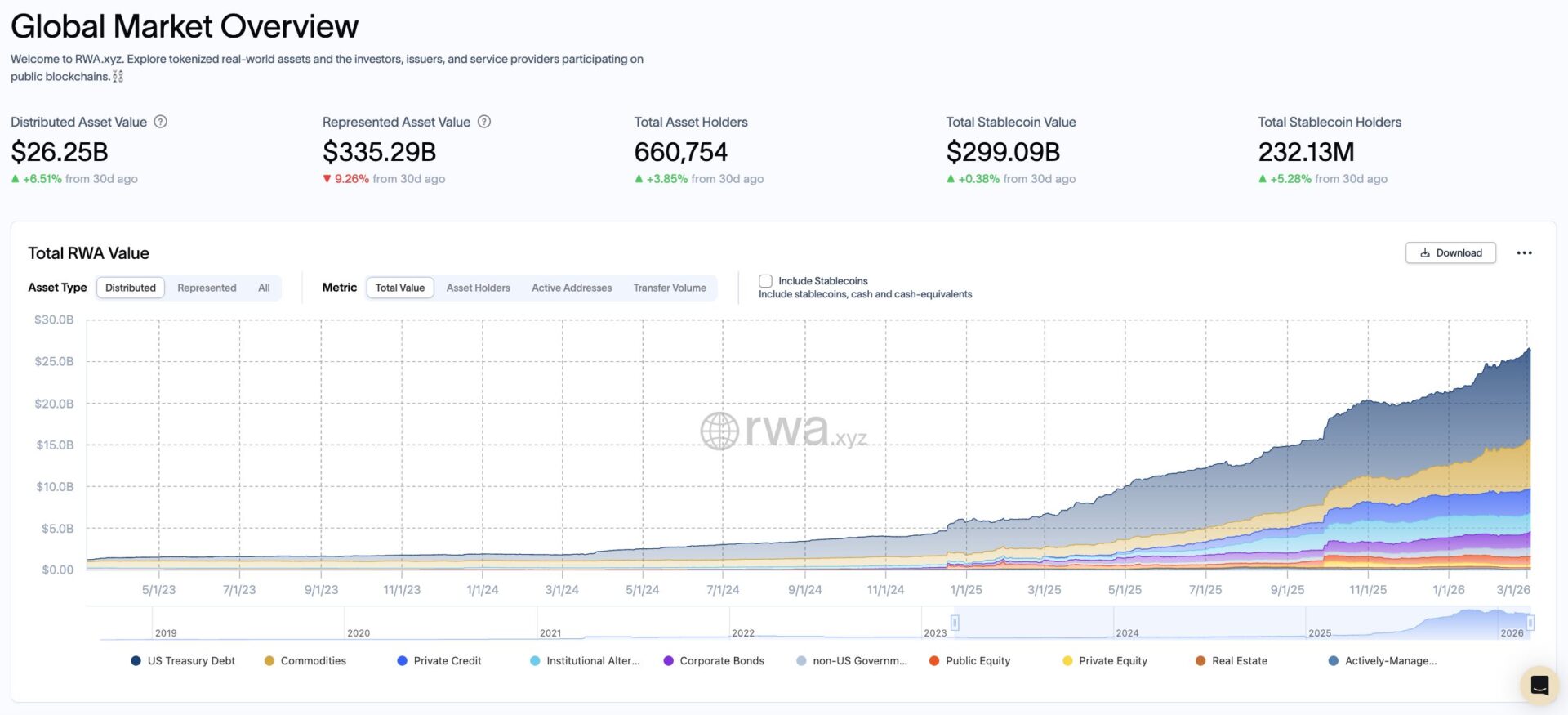

市場調査機関RWA.xyzのデータによると、世界の実物資産(Real-World Assets, RWA)のトークン化市場規模は現在約262.5億ドルで、その中でも米国国債のトークン化商品が最大の割合を占めている。株式のトークン化市場規模は約11億ドルで、まだ初期段階にある。

出典:RWA.xyz 世界の実物資産(Real-World Assets, RWA)トークン化市場規模は現在約262.5億ドル

金融業界の関係者は一般的に、トークン化証券は24時間取引、即時決済、取引コストの低減など、多くの効率化をもたらす可能性があると考えている。 一部の取引プラットフォームやフィンテック企業は、ヨーロッパ市場でトークン化株式商品を既に導入し、投資家はブロックチェーンを通じて従来の上場企業の株式を追跡資産として取引できるようになっている。 しかしながら、トークン化証券は法的・規制面で従来の金融システムと連携する必要があり、米国証券取引委員会(SEC)は今年初めに、トークン化証券は連邦証券法の規制範囲内にあり、登録、開示、投資者保護の規定を遵守すべきだと明言している。

米国SEC、「トークン化証券」の規制を明確化、証券法の管轄に全面的に包含

段階的に明らかになる規制態度 今回の連邦準備制度理事会と他の銀行規制当局の発表は、銀行システムとブロックチェーン金融の融合が進む重要な兆候だ。過去数年間、米国の銀行規制当局は暗号資産やブロックチェーン技術に対して比較的保守的な姿勢をとっており、金融機関が関連事業を推進する際には高い不確実性に直面していた。 しかし、金融機関のトークン化資産への関心が高まる中、規制当局は既存の金融法規がブロックチェーン資産にどのように適用されるかを段階的に明確にし始めている。今回の資本規則の説明の核心は、トークン化証券が追加の資本負担を負うことなく、技術的形態による厳格な規制の対象ともならないことを確認する点にある。 市場関係者は、資本規則の明確化は銀行業界にとって重要な意味を持つと指摘している。資本充足率は銀行のすべての事業決定の中心的制約条件の一つであり、規制の枠組みが明確になれば、銀行はトークン化証券に関するリスクやコストをより正確に評価できるようになる。 トークン化証券は、従来の金融とブロックチェーン市場をつなぐ重要な橋渡しと見なされている。今後、銀行、資産運用会社、暗号金融プラットフォーム間の協力モデルは、規制の進展とともにさらに進化していく見込みだ。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし