a16z最新のAIトップ100アプリリスト:ChatGPTが安定してトップを維持、プラットフォームブランドのポジショニング戦争が本格的に始まる

動區BlockTempo

a16zは2026年3月版のTop 100生成式AI消費アプリランキングを発表した。ChatGPTの週アクティブユーザー数は9億を突破し、依然として圧倒的なリードを保っているが、ClaudeやGeminiの有料サブスクリプションは急速に拡大している。AIはもはや独立した製品から、あらゆるものに埋め込まれる基盤的能力へと進化している。本記事は**Olivia Moore(a16z)**著の「Top 100 Gen AI Consumer Apps: March 2026」をもとに、動区が編集・翻訳したものである。

(前提:暗号通貨はもはや面白くない?クリエイターの集団離反とAI、知能体企業がWeb3産業の最終解答か)

(補足:OpenAIがAI安全企業Promptfooを買収、安全テストとレッドチーム演習をFrontierネイティブ機能にアップグレード)

3年前、私たちはこのランキングの第一版を発表した。目的はシンプル:どの生成式AI製品が本当に主流消費者に使われているのかを見極めることだった。

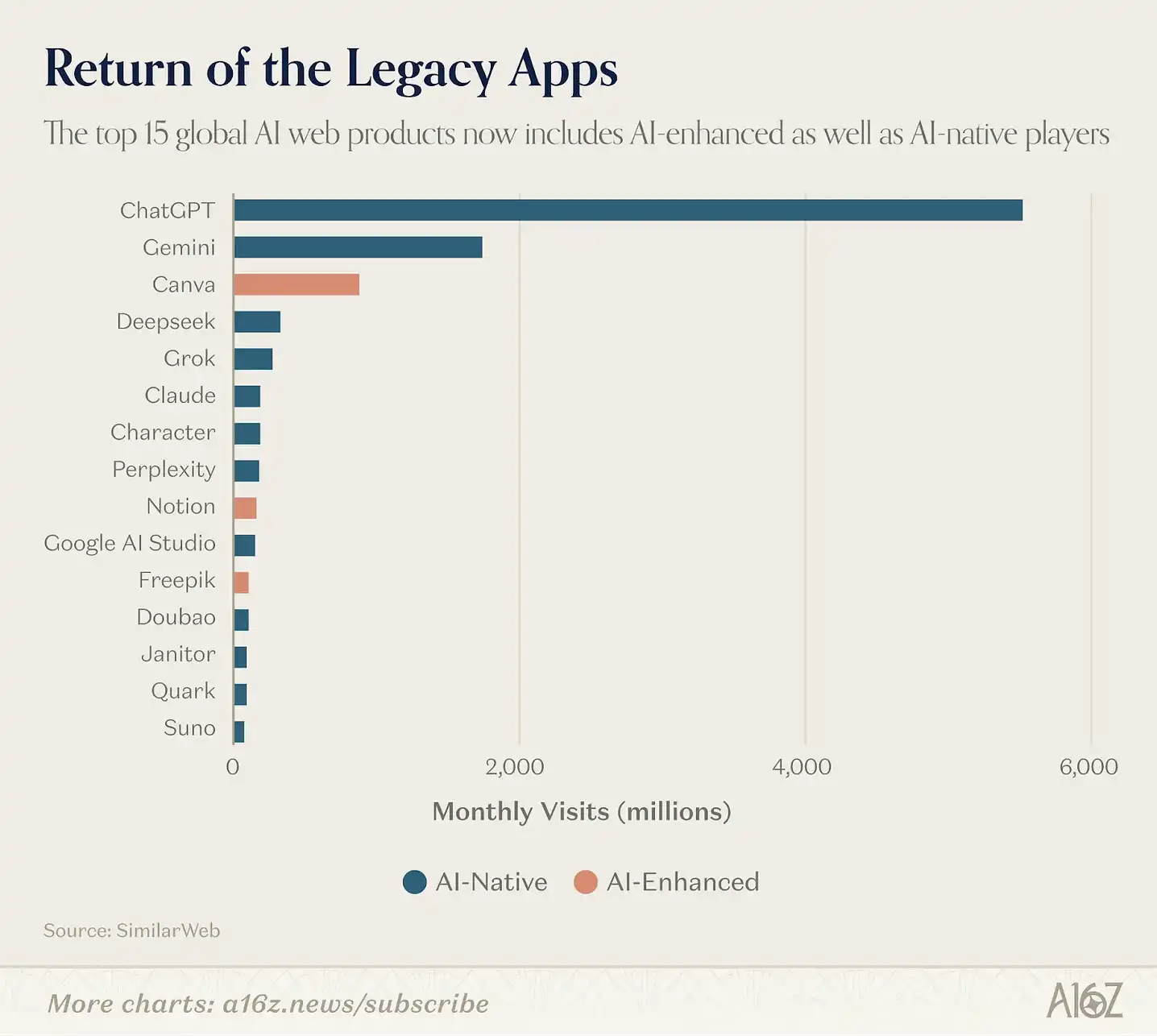

当時、AIネイティブ(AI-first)企業と他のソフトウェア企業の境界は非常に明確だった。ChatGPT、Midjourney、Character.AIのような製品は、最初から基盤モデルを中心に構築されていた。一方、ソフトウェア業界の他の参加者は、その技術の使い方を模索している段階だった。

この区分はもはや成立しない。例えば動画編集アプリのCapCutは、モバイルで7.36億の月間アクティブユーザーを持ち、最も人気の機能は背景除去、AIエフェクト、自動字幕、文字生成動画など、すべてAIに高度に依存している。CanvaはMagic SuiteのAIツール群を基盤に成長エンジンを築き、Notionの有料AI機能の継続率は1年で20%から50%以上に急上昇、現在ではAI機能が年間定期収入(ARR)の約半分を占めている。

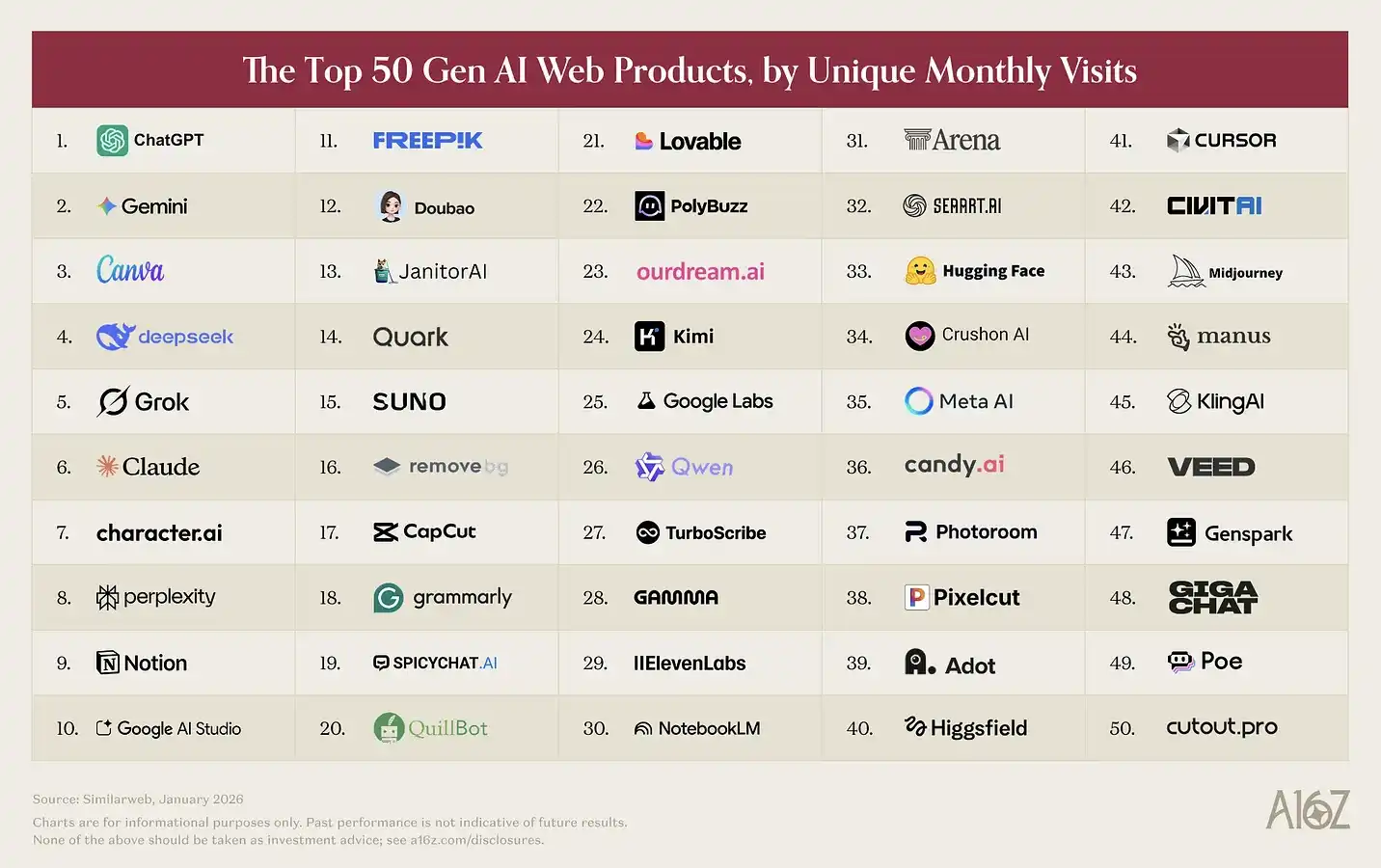

この版のランキングから、私たちは統計範囲を拡大し、生成式AIがコア体験となっている消費者向けアプリをすべて対象に含めることにした。具体的にはCapCut、Canva、Notion、Picsart、Freepik、Grammarlyなどだ。これにより、実際のAI利用の実態をより正確に反映できると考えている。ただし、ランキングの大部分は依然としてAIネイティブの主要製品である。

例年通り、ウェブ版ランキングは2026年1月のSimilarWebによる月間ユニーク訪問数に基づき、モバイルアプリ版は2026年1月のSensor Towerによる月間アクティブユーザー数(MAU)で順位付けしている。

以下、主要な観察点をまとめた。

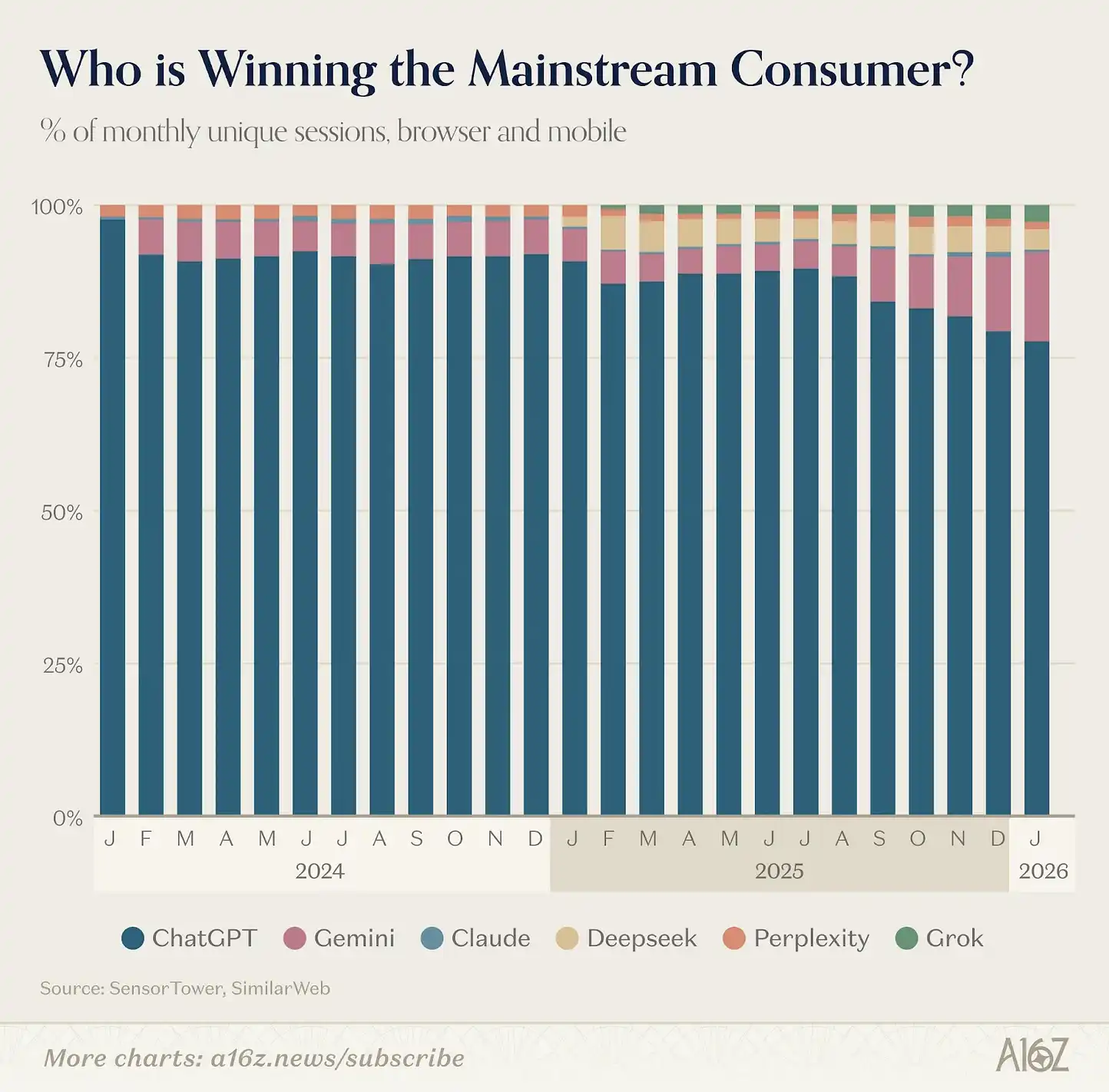

・ChatGPTは依然として規模で圧倒的な消費者向けAI製品。ウェブ版では月間訪問数で2位のGeminiの2.7倍、モバイルでは月間アクティブユーザー数で2.5倍の規模を誇る。

・過去1年で、ChatGPTの週アクティブユーザーは5億人増加し、現在は9億人に達している。この規模での成長維持は非常に難しく、特に驚異的な成果だ。現在、世界の人口の約10%以上が毎週ChatGPTを利用している。

しかし、競争は拡大しつつある。特定のシナリオに特化した横断プラットフォームの台頭も見られる。過去1年でGeminiとClaudeの米国内有料サブスクリプションユーザーは明らかに増加しており、Geminiは規模でClaudeの約4倍、ChatGPTの約8倍に達している。

Yipit Dataによると、2026年1月時点でClaudeの有料サブスクリプションは前年同期比200%以上増加、Geminiは258%増。さらに、約20%のChatGPTウェブユーザーは同一週にGeminiも利用していることが観察されている。

何が起きているのか?競合他社が本格的に製品投入を始めているのだ。

Googleはクリエイティブモデルで顕著な進展を見せている。Nano Bananaはリリース初週に2億枚の画像を生成し、Geminiに1000万の新規ユーザーをもたらした。Veo 3はAI動画分野の重要なブレイクスルーと広く見なされている。一方、Anthropicはプロシューマー市場に注力し、Cowork、Claude in Chrome、ExcelやPowerPointのプラグイン、そして注目のClaude Codeを展開している。

この競争の重要性は、誰が今日リードしているかだけでなく、誰が構造的に代替困難な地位を築くかにかかっている。AIの「コンテキストは絶えず蓄積される」:モデルがあなたの情報や習慣をより深く理解すればするほど、より良い結果を提供でき、頻繁に使われるようになる。

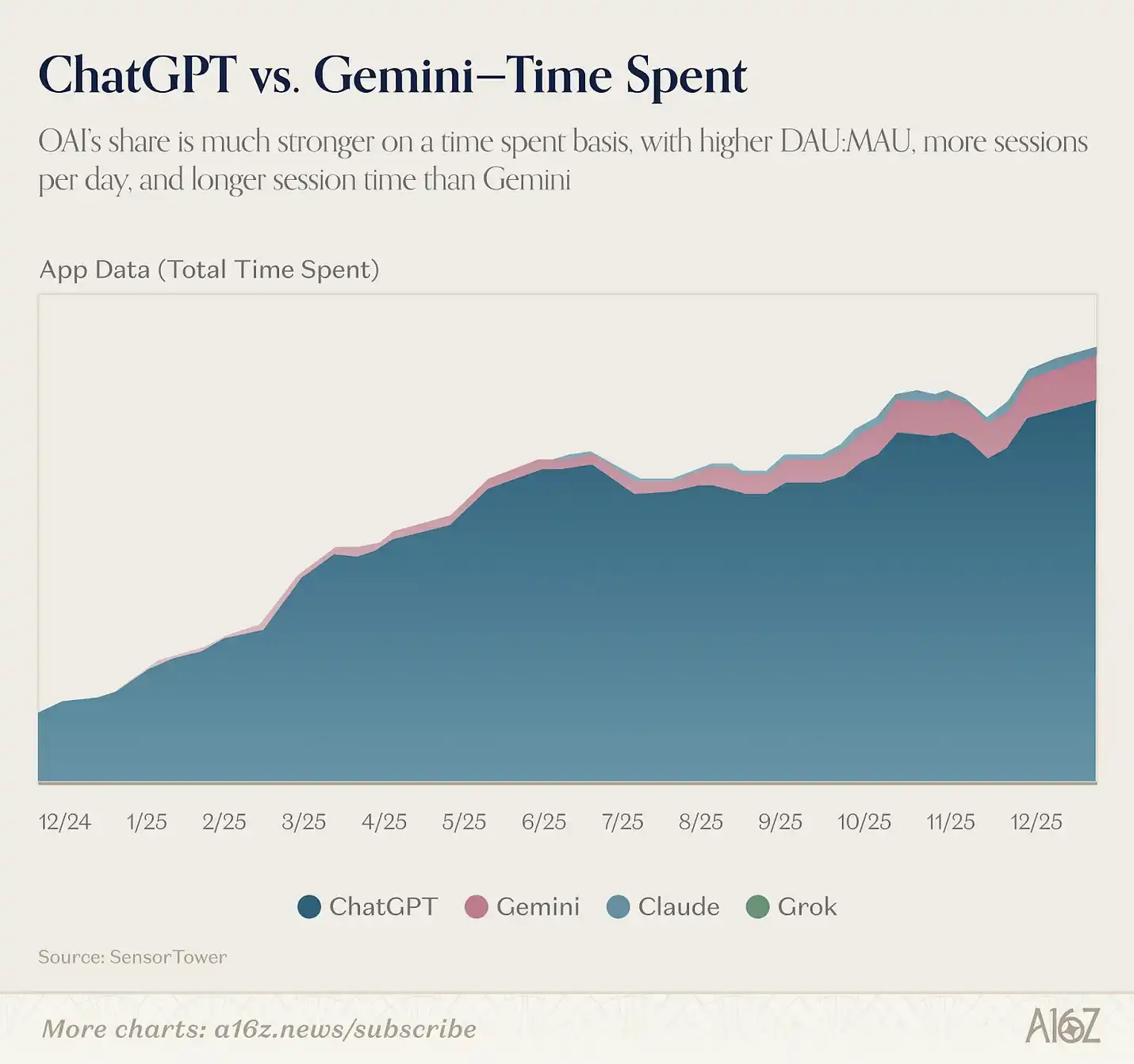

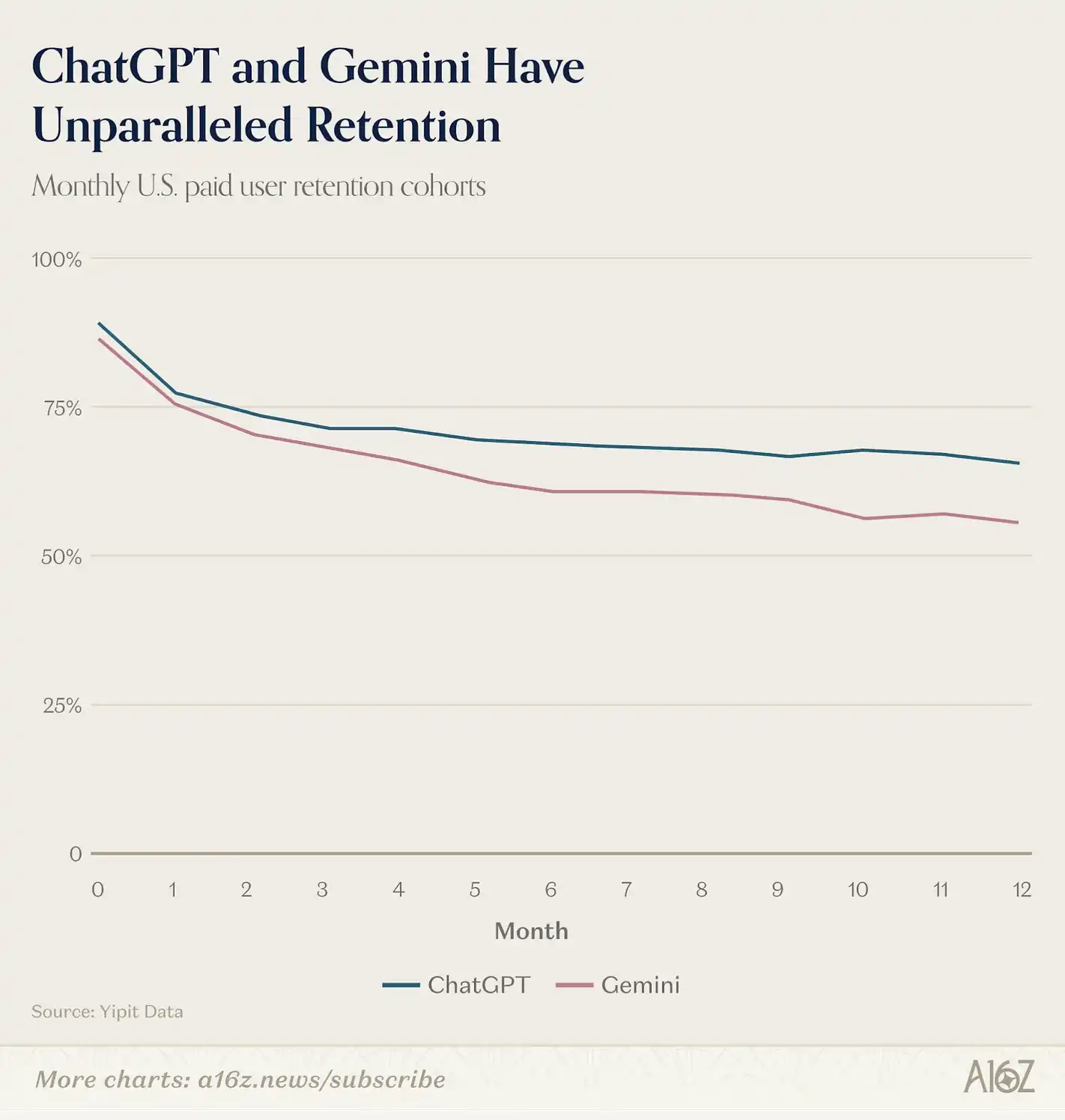

初期データによると、Geminiのウェブ版の月平均セッション数は増加傾向にあるが、ChatGPTの約1.3倍にとどまる。一方、モバイルではChatGPTの優位性がより顕著で、月平均セッション数は2.2倍に達している。Yipit Dataの調査によると、両者の米国市場における有料サブスクリプションのリテンション率は業界トップクラスだ。

次の「ロックイン効果」はアプリエコシステムに由来する。

ChatGPTとClaudeはそれぞれエコシステムを構築済み。ChatGPTのGPTsやApps、ClaudeのMCP統合とConnectorsは、ユーザーがアシスタント上に自分のワークフローを構築できる仕組みだ。ユーザーがAIをカレンダー、メール、CRMなどに連携させると、プラットフォーム間の乗り換えコストは大きくなる。同時に、開発者は最大規模のエコシステムに集中し、過去のプラットフォーム戦争のようなフライホイール効果を生み出す。

両者のプラットフォーム戦略は次第に明確になりつつある。Sam Altmanは、「OpenAIの目標は『数十億人の未払い者にAIを届ける』こと」と述べており、広告導入もその一環だ。彼はまた、「Sign in with ChatGPT」などのIDシステムを導入し、ChatGPTを消費者のインターネット接続のデフォルト入口にしようとしている。彼らの野望は、ChatGPTをあらゆる活動の出発点にすること:買い物、予約、情報閲覧、健康管理、日常生活など。

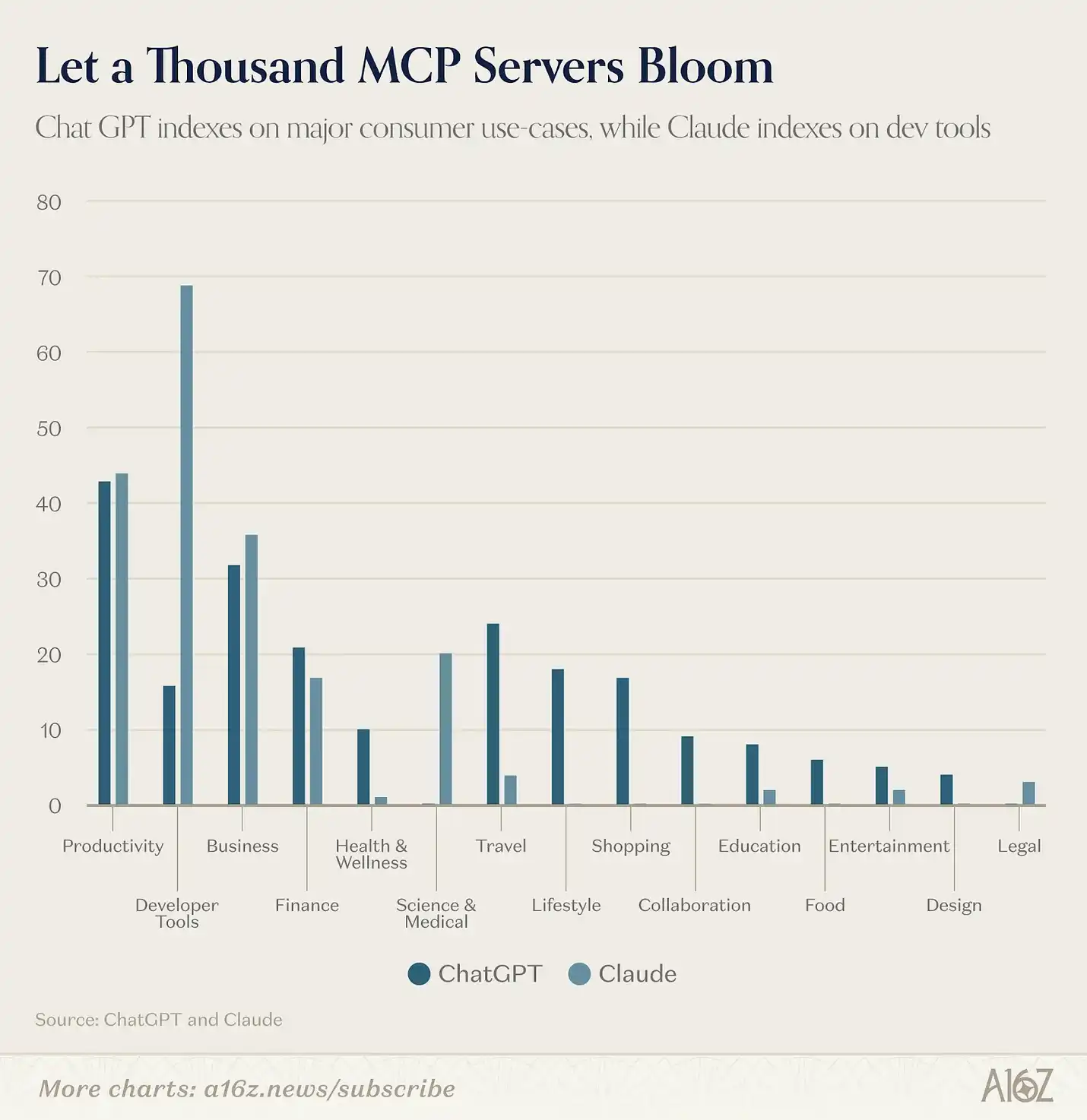

アプリストアの状況もこの方向性を反映している。2026年2月末時点で、ChatGPTのアプリストアには220以上のアプリがあり、13カテゴリーをカバー。一方、Claudeは約160の公式連携と約50のコミュニティ作成のMCPサーバーを持つ。両者の重複はわずか41アプリ(全体の約11%)で、ほとんどが汎用的な生産性ツール(Slack、Notion、Figma、Gmail、Google Calendar、HubSpot、Stripeなど)だ。

これらの基盤ツール以外では、両プラットフォームの路線はほぼ完全に分かれる。

ChatGPTは85以上のアプリを持ち、旅行、ショッピング、食品、健康・フィットネス、ライフスタイル、エンタメなど多岐にわたる。一方、Claudeはこれらの分野にはほとんど展開していない。これらは消費取引シナリオの例:Expediaで航空券予約、Instacartで食料品購入、Zillowで物件閲覧、MyFitnessPalで栄養記録など。これはこれまでのAI企業による最も積極的な超アプリ化の試みだ。

対照的に、Claudeの独占的な統合は、主にプロフェッショナル・企業向けシナリオに偏る。金融データ端末(PitchBook、FactSet、Moody’s、MSCI)、開発者基盤(Sentry、Supabase、Snowflake、Databricks)、研究・医療ツール(PubMed、Clinical Trials、Benchling)や、拡張可能なオープンソースのMCPコミュニティなどだ。これはChatGPTが未だ対応していないエコシステムだ。

Anthropicは、AI重度利用者(開発者や知識労働者など)に焦点を当てているようだ。こうしたユーザーは高コストのサブスクリプションに対しても意欲的に支払う傾向がある。ChatGPTもCodexやFrontierなど同じ層向けの製品を展開しているが、OpenAIは「ChatGPTを大衆向けプラットフォームにしたい」と明言している。ユーザーベースの拡大に伴い、収益化のチャンネルも増える可能性がある。すでに広告モデルのテストも始まっており、プラットフォーム内取引の手数料も今後の拡張候補だ。

もしAIアシスタントが単なるチャットウィンドウを超え、操作環境(Operating Environment)となるなら、競争の結末は過去の検索戦争のように一社が90%以上の市場を占めることにはならない。むしろ、モバイルOSのように、全く異なる理念のプラットフォームがそれぞれ兆ドル規模のエコシステムを築く展開が予想される。

地理的には、AI市場は三つの独立したエコシステムへと徐々に分化し、その差は拡大し続けている。

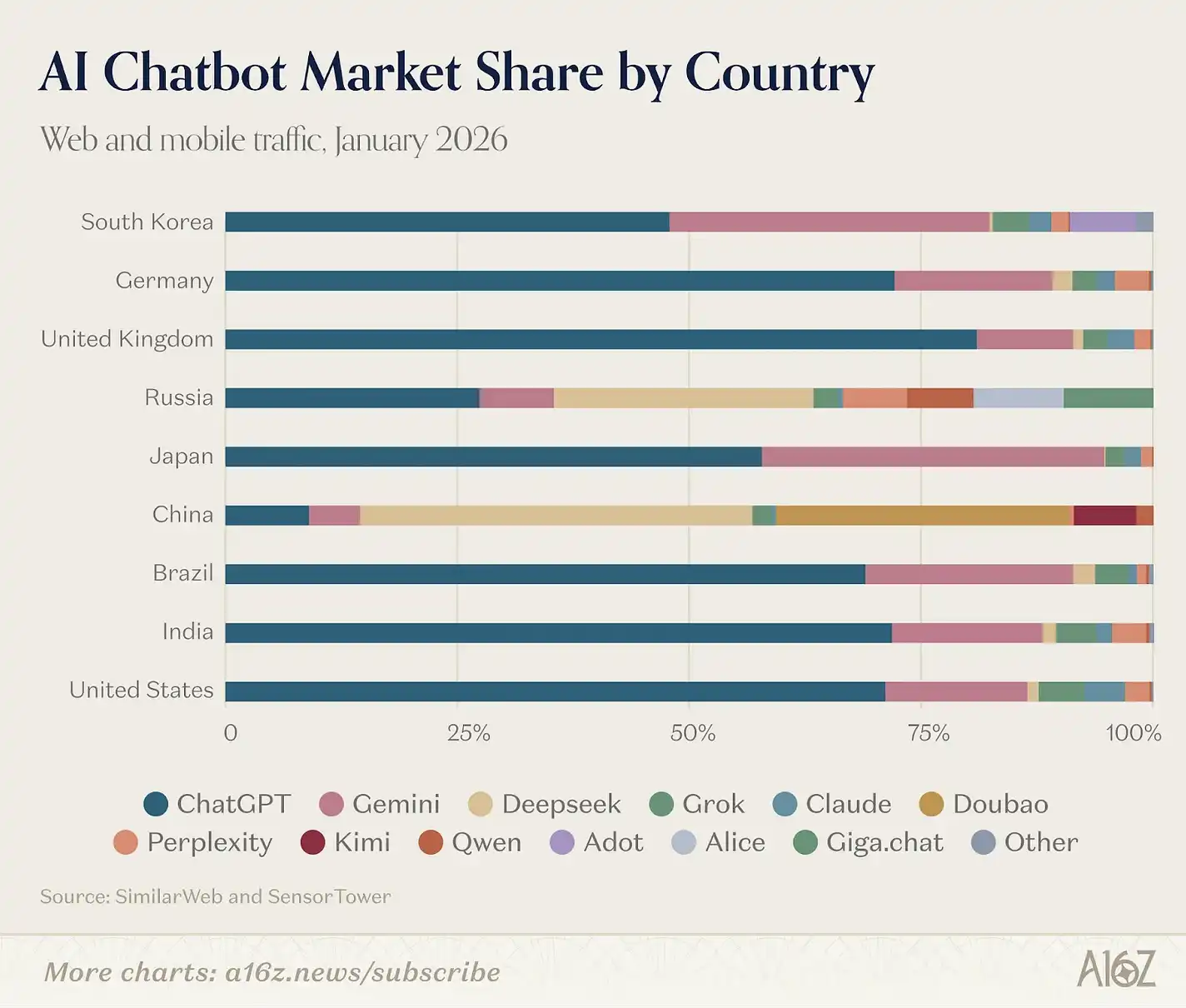

西洋のAIツール利用者層は依然類似している。ChatGPT、Claude、Gemini、Perplexityの主要ユーザーマーケットはほぼ同じ国々:米国、インド、ブラジル、英国、インドネシア(順位は異なる)。一方、中国とロシアではこれらの製品の実質的な利用規模はほとんどない。これは政策の影響によるもので、2022年以降、西側の制裁により米国AIツールのロシアでの利用は制限されている。中国では、AIサービス提供者は登録・データのローカル保存・コンテンツ審査を義務付けられている。

DeepSeekは、これら二大陣営の間の唯一の「橋渡し」的存在だ。ウェブ版の流量分布は中国33.5%、ロシア7.1%、米国6.6%。モバイルも同様の構造だ。中国のユーザーはまた、ByteDanceのDoubaoや国内モデルKimiも多用している。

ロシアは、以前のランキングではほぼ独立市場を形成していなかったが、今や第2の勢力となり、DeepSeekの浸透率も2番目に高い。Yandex Browserに統合されたAlice AIアシスタントは7,100万の月間アクティブユーザー(MAU)を持ち、世界トップ10のモバイルAI製品の一つとなった。同時に、SberのGigaChatも初めてランキング入りした。この状況は中国の展開と類似しており、速度はさらに速い。制裁が市場の空白を生み、国内製品が2年以内に急速に浸透したのだ。

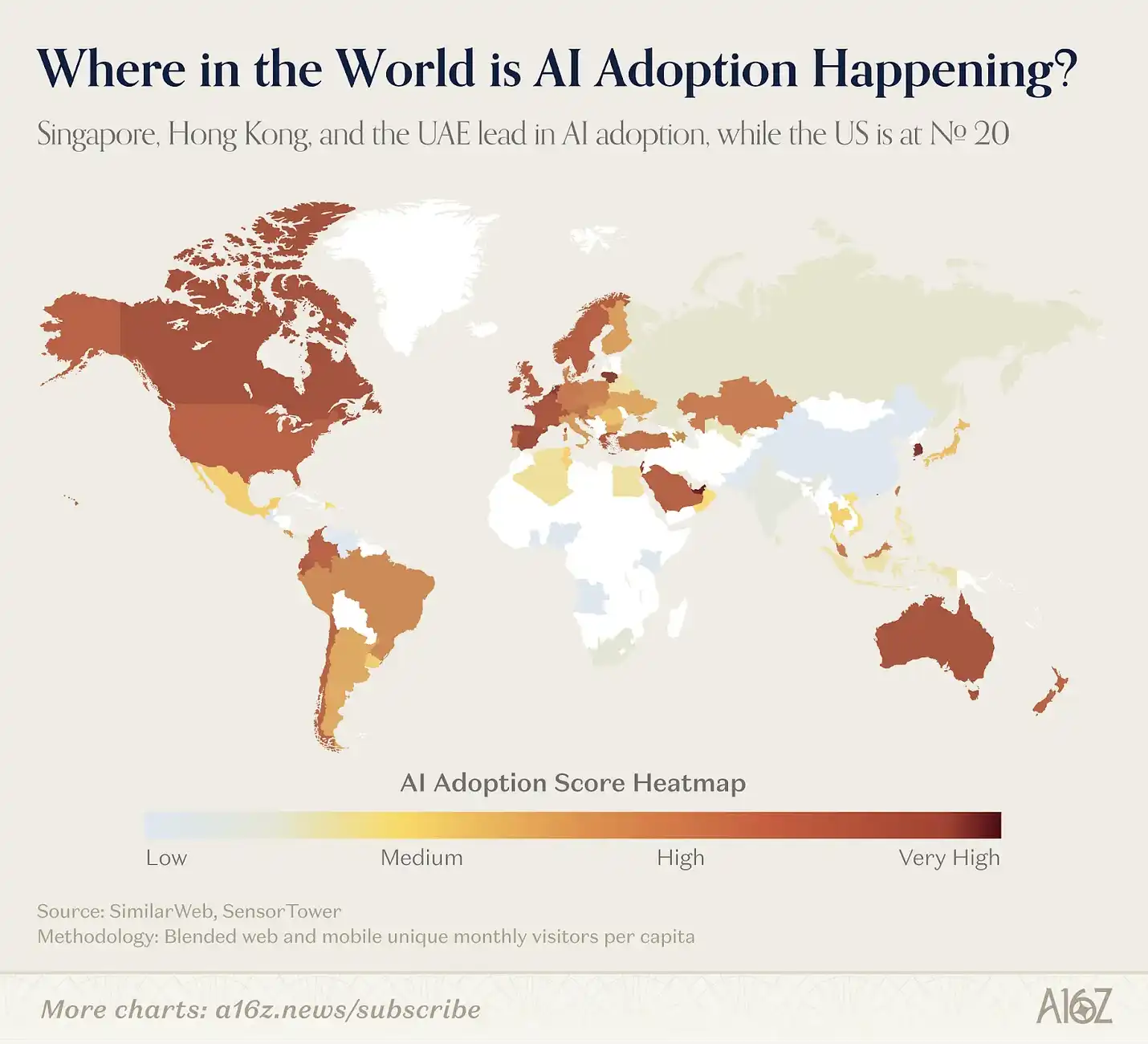

人均利用レベルからAI採用状況を観察するために、シンプルな指数を作成した。人均ウェブ訪問量と人均モバイルMAUを組み合わせ、ランキング内の製品を評価(0–100点)。結果は世界の格局を再構築した。シンガポールがトップ、次いでアラブ首長国連邦、香港、韓国。米国は多くのAI製品の発祥地ながら、ランキングは20位に留まる。

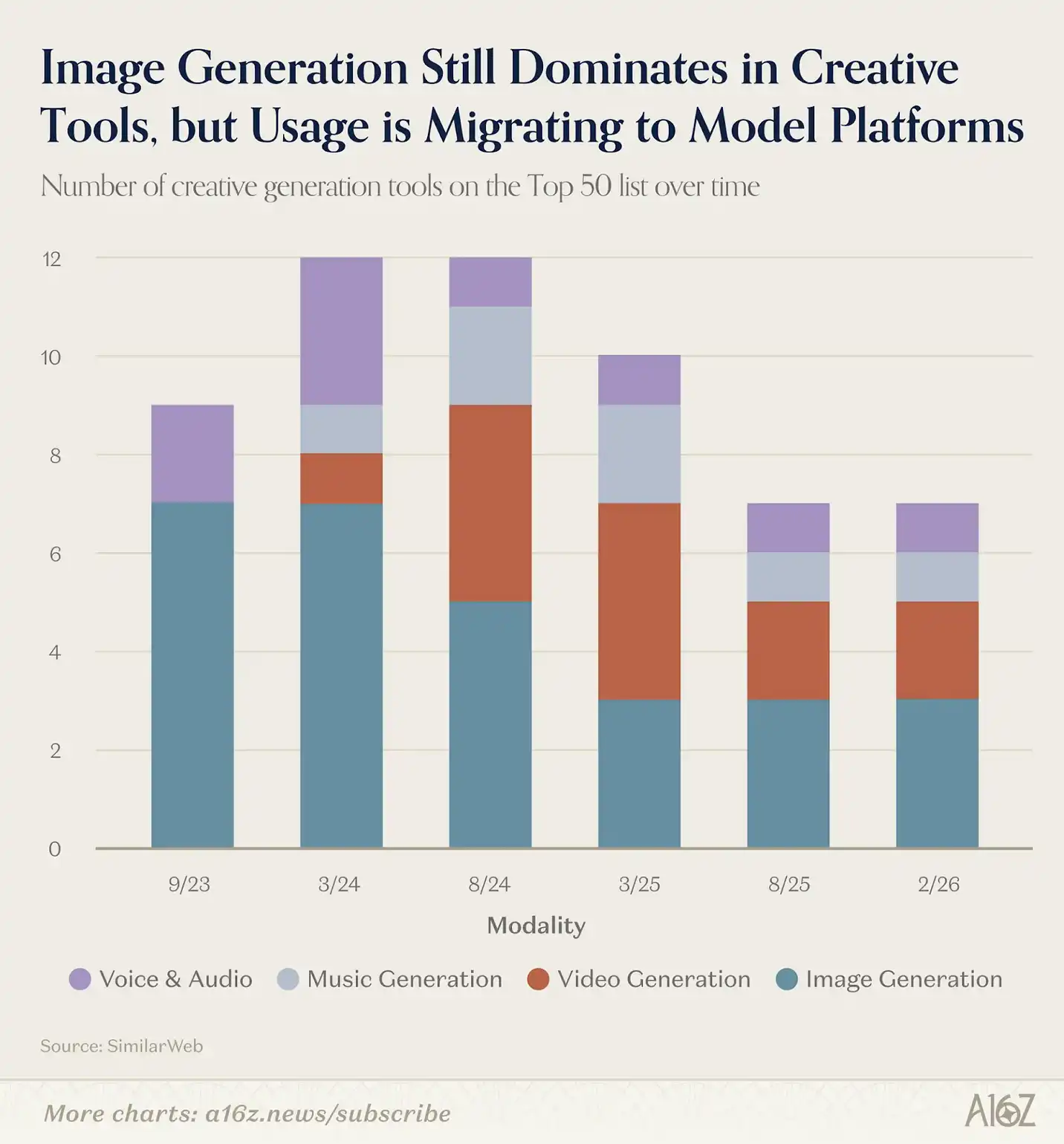

Midjourney、DALL-E、Stable Diffusionは、最も早く多くの初期ユーザーに生成式AIを触れさせた製品群だ。これらはChatGPT登場前にリリースされた。生成式AIの初期段階では、画像生成ツールがクリエイティブ用途を支配し(動画や音声生成は後から登場)、最初のランキングでも圧倒的だった。しかし、今やこの分野も大きく変化している。

2023年9月の第一版ランキングでは、ウェブのクリエイティブツール9製品中7つが画像生成だったが、3年後には画像生成は3つに減少し、代わりに動画、音楽、音声生成が台頭している。

画像生成の変化は、「バンドル(パッケージ化)」の結果だ。ChatGPT(GPT Image 1.5)やGemini(Nano Banana)の内蔵画像モデルの能力向上により、独立画像生成製品の競争ハードルは急上昇した。最初のランキングではMidjourneyがトップ10に入っていたが、今や46位に下落。現在もランキングに残るLeonardo、Ideogram、CivitAIは、特定クリエイターコミュニティ向けに特化した機能を提供し、汎用性の高い生成能力と直接競合しない。

今号の最も顕著な変化は動画生成分野だ。Kling AI、Hailuo、Pixverseはすでに実際のユーザーベースを獲得し、中国製モデルは生成品質で優位を保つ。Seedance 2.0を基盤としたアプリが次号に登場すれば驚かない。Veo 3は米国モデルで初めて質の高い生成を実現し、Google Labsのアクセスも増加、36位から25位に浮上した。

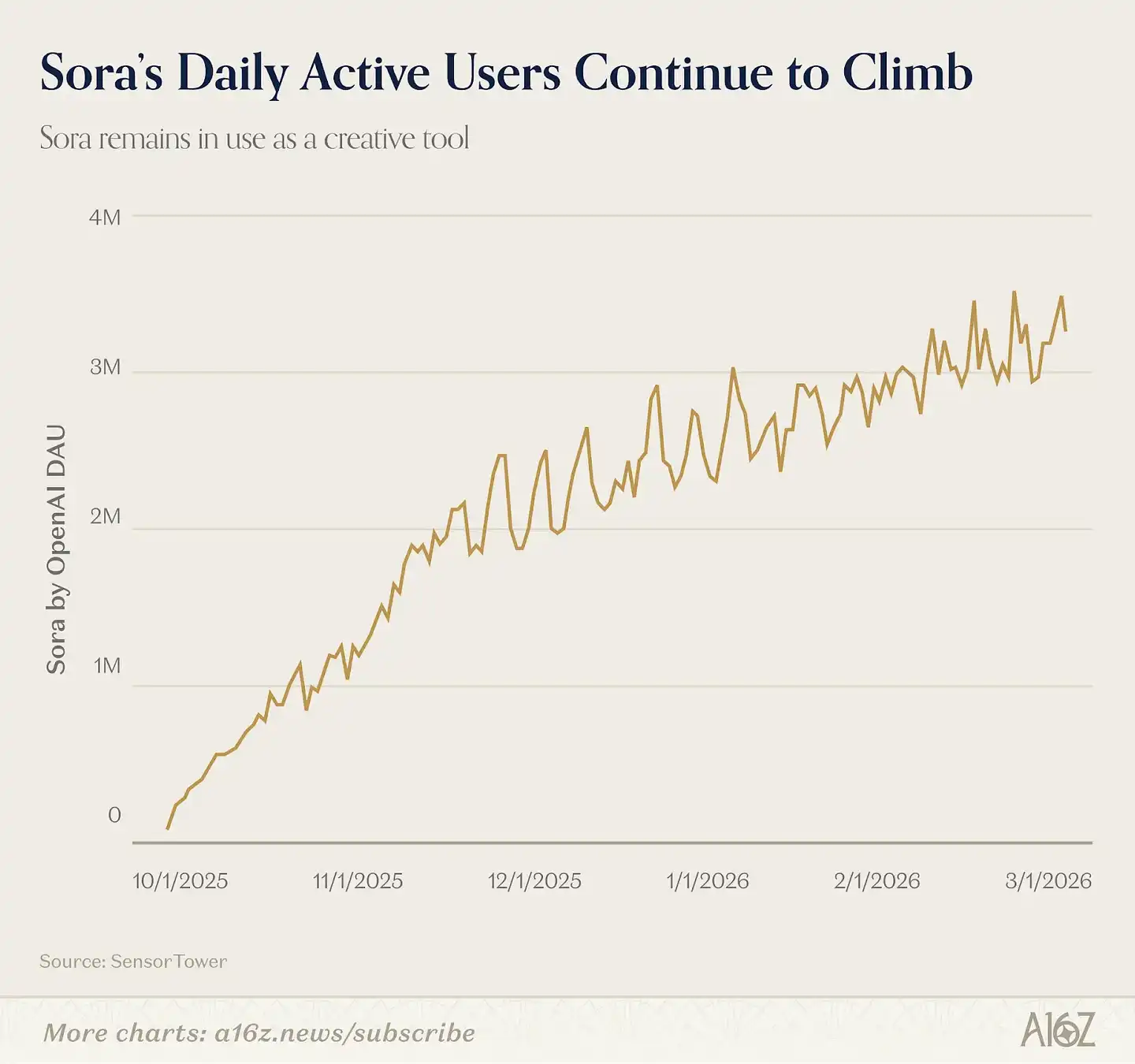

一方、未登場の製品は?Soraだ。OpenAIは2025年9月に旗艦動画モデルSora 2.0を独立アプリとしてリリースし、ユーザーは自身のデジタルイメージ(Cameo)をアップロードして実在人物を含む動画を生成できた。Soraは米国App Storeで20日連続トップを獲得し、ChatGPTよりも早く100万ダウンロードを達成したが、その後ダウンロード数は減少。ウイルス的な拡散やソーシャルアプリ化に失敗し、今回のランキングには入らなかった。ただし、Sensor Towerのデータによると、モバイルのSoraの日間アクティブユーザーは依然30万人超。多くのAI動画クリエイターは利用しているが、生成コンテンツは他プラットフォームに投稿されることが多い。

音楽・音声分野はより堅調だ。

Suno(第15位)は前回と同じ順位を維持。ElevenLabsは2023年9月以降、すべてのランキングに登場し続けている。音声クローン、ナレーション、音声制作の能力は依然高水準で、単なる大規模モデルの「機能オプション」に簡単に置き換えられていない。

この傾向の背後には、巨大モデルや既存プラットフォーム(Google、OpenAI)が特定分野に創造力を集中させると、独立製品の流量は圧縮されるという規則がある。ただし、そうした制約の中でも、特定ユーザー層に向けたスタイル化や高収益化が可能な製品の機会は残る。逆に、巨大企業が未進出の分野(音楽・音声)では、市場規模はより大きい。

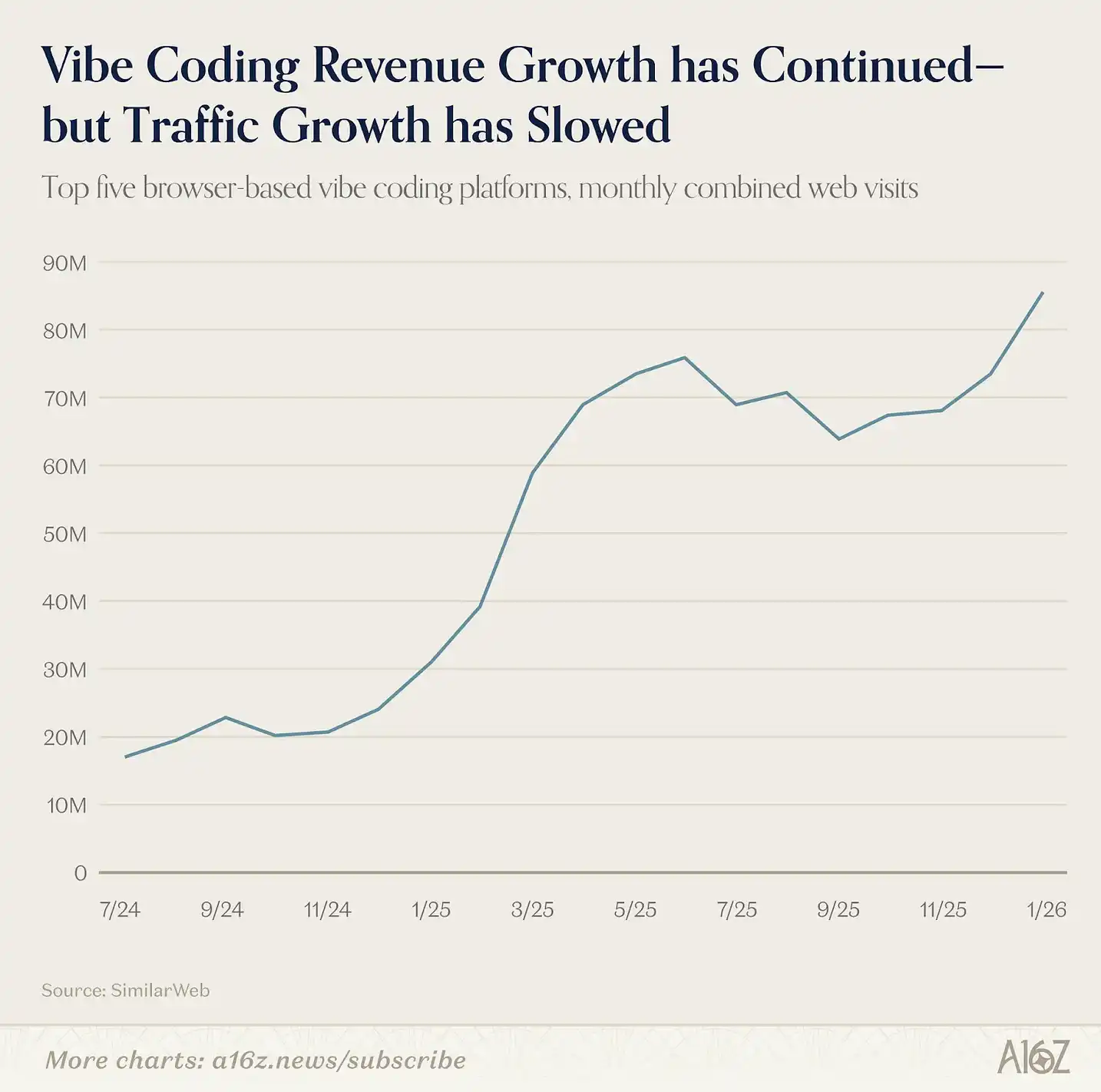

Agentic AIへの変化は今回のランキングから始まったのではなく、前回版からの流れだ。いわゆる「 vibe coding」が登場したのはその頃だ。Lovable、Cursor、Boltが2025年3月に登場したとき、これらは新たな製品形態を示した:AIは単なる質問応答やコンテンツ生成を超え、ユーザーの「構築」を代行する。これは特定の垂直分野に特化したエージェント行動だ。

証拠は、vibe codingが技術系ユーザー(および一部半技術系ユーザー)に高い定着性を持つことだ。今回のランキングではReplitやLovableが引き続き登場し、Claude経由のClaude Codeも入った。今後も成長余地は大きく、まだ大衆市場には到達していない。現状、上位5つのvibe codingプラットフォームの総流量は増加傾向にあるが、最初の爆発期ほどではない。それでも、開発者やチームがこれらのツールを深く使えば、収益は引き続き増加している。

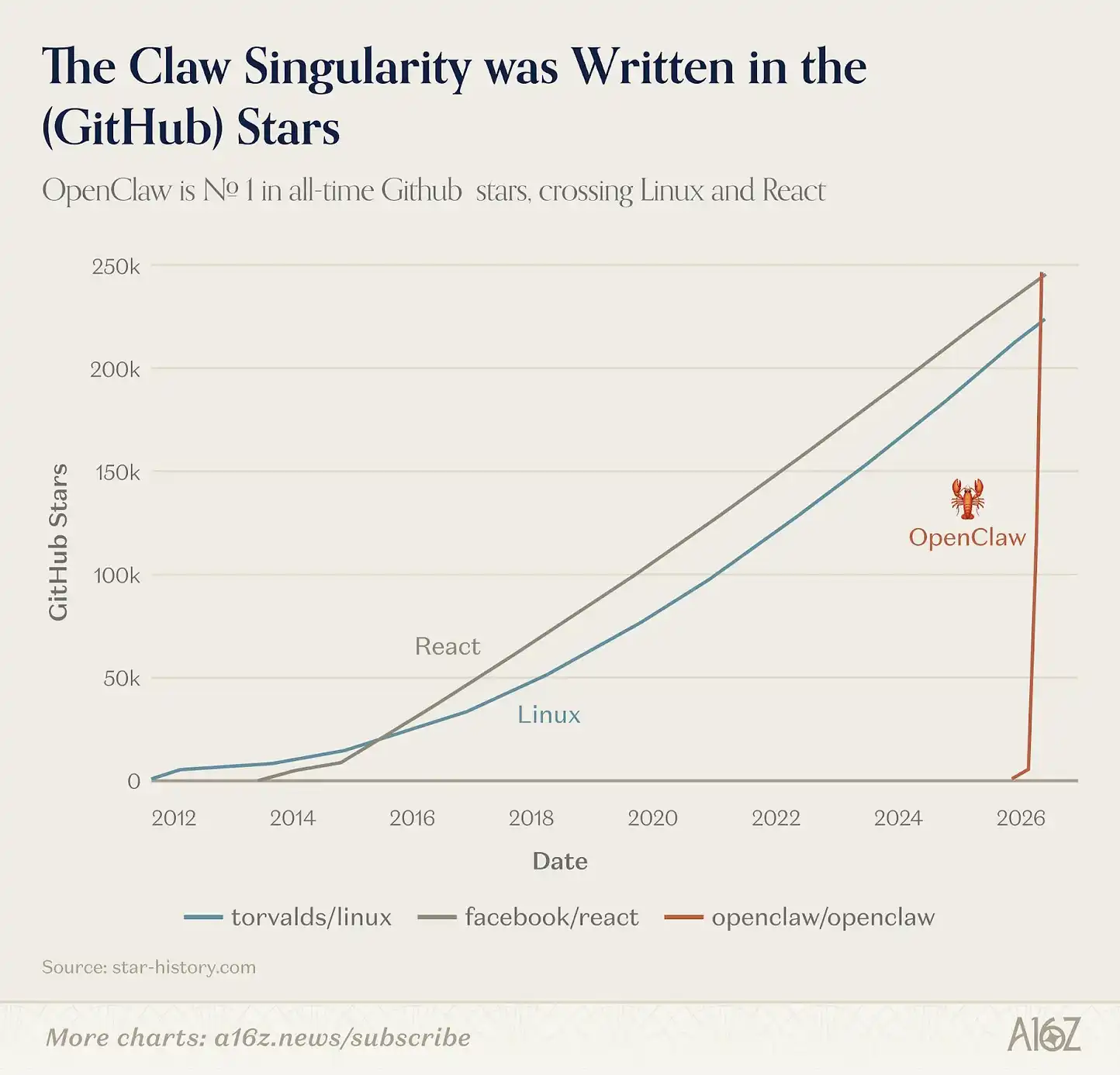

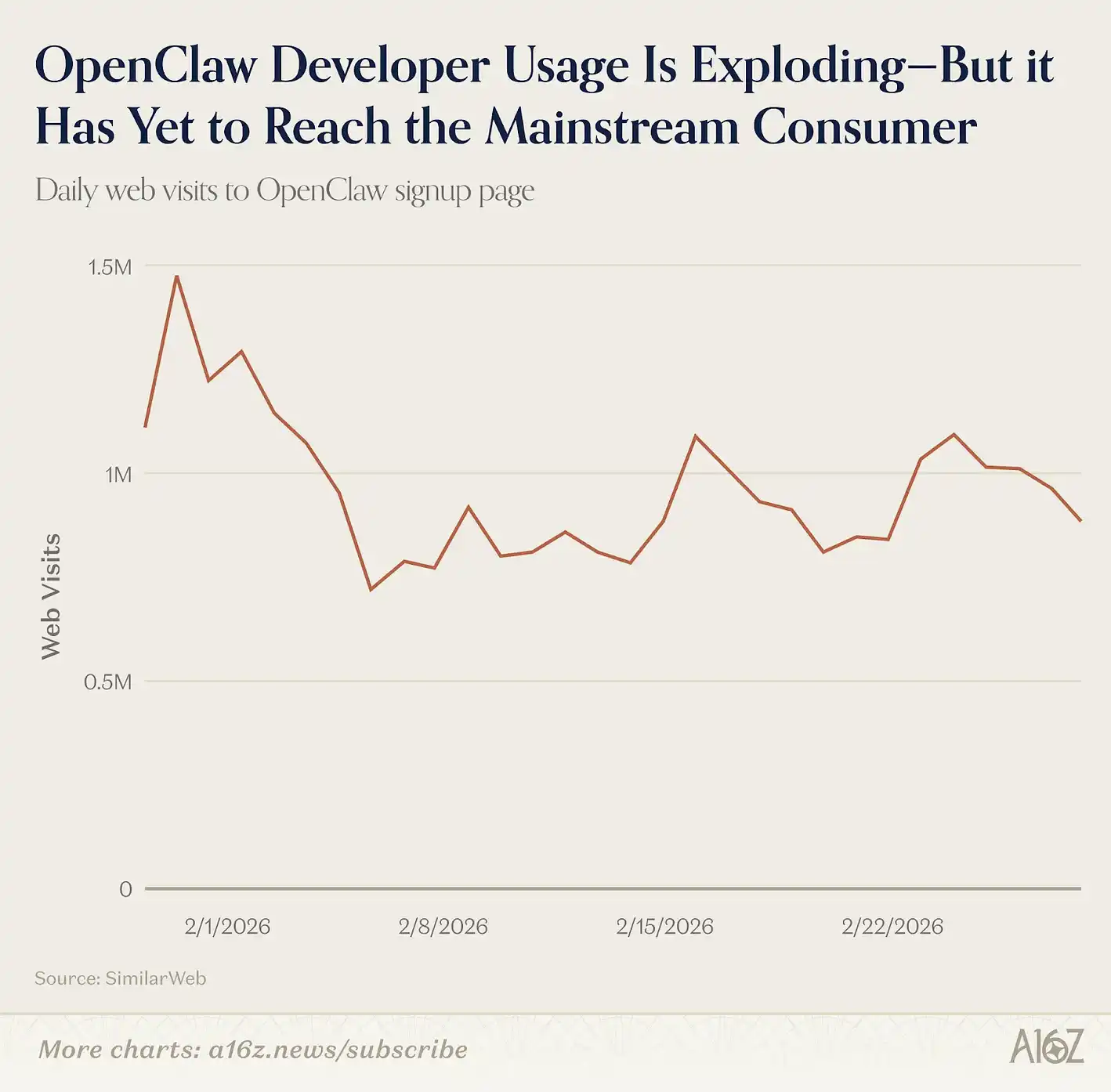

最近では、横断型エージェントも登場し始めている。2026年1月、オーストリアの開発者Peter Steinbergerが作ったオープンソースプロジェクトOpenClawは、数週間でGitHubスター数6.8万を超え、メディアの注目も集めた。これは、ユーザーのメッセージアプリと連携し、多段階のタスクを代行するローカル実行AIエージェントだ。

もしChatGPTが「対話」できるAIの象徴なら、OpenClawは「行動」できるAIの象徴だ。開発者コミュニティで急速に広まり、2026年2月時点では、より使いやすい一般向けバージョンの登場も期待されている。

ただし、OpenClawは現状、一般消費者向けではなく、インストールやメンテナンスにはコマンドライン操作の知識が必要だ。それでも、技術系ユーザーの関心は高まり続けており、3月初めにはGitHubのスター数トップに躍り出た。ReactやLinuxを超える勢いだが、アクセス数はまだ大衆市場には届いていない。

2026年2月、OpenAIがOpenClawを買収したことで、より使いやすい一般向けバージョンの登場も間近と見られている。

OpenClawはランキング唯一の横断型エージェントではない。

ManusやGensparkも登場した。これらは、研究、表計算、スライド作成などのオープンタスクをAIに任せ、最初から最後まで完結させるプラットフォームだ。Manusは2回目の登場で、2025年12月にMetaに約20億ドルで買収された。Gensparkは今回初登場し、今年初めに3億ドルのBラウンド資金調達を完了、年間収益は1億ドルに達したと発表している。

モバイルでは、ユーザーとエージェントのやり取りは専用アプリではなく、テキストメッセージを通じて行われる例が多い。OpenClawは、WhatsAppやTelegram、Signalなどに接続し、友人にメッセージを送る感覚でやり取りし、AIはバックグラウンドでタスクを実行する。類似の製品PokeはSMS経由でエージェント体験も提供している。

これらの製品は、ChatGPTやClaude、Geminiのエージェント機能と競合する。Connectorsやアプリエコシステムを通じてネットワークを拡大し、ユーザーはどのエージェントを「メイン」とみなすか、という重要な問いも浮上している。

今後6ヶ月でより明確な答えが見えてくるだろう。

従来のランキングは、ウェブ訪問数とモバイルMAUの2指標で評価してきたが、新たなAI製品群が登場し、これらの指標だけでは捉えきれないケースも出てきている。過去1年で最も成長した消費級AIは、ウェブやアプリの利用データに表れない部分にある。

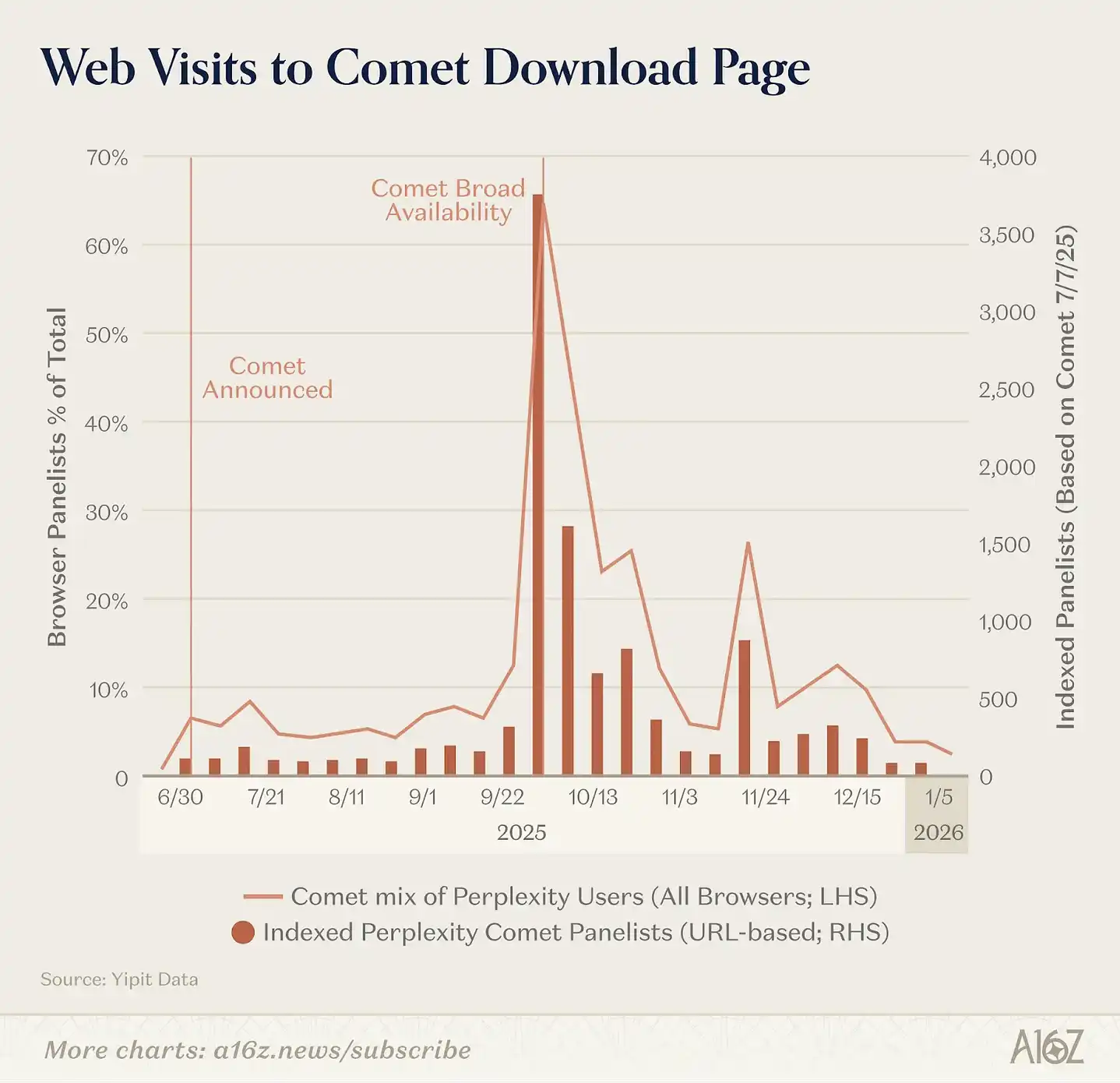

最も顕著な変化は、ブラウザ自体がAI製品になりつつあることだ。過去9ヶ月で、OpenAIはAtlas(一つのブラウザにChatGPTを内蔵)をリリースし、PerplexityはCometを、Browser Company(後にAtlassianに買収)はDiaを展開した。Yipitのデータによると、これらの中で最も影響力が大きいのはCometだが、持続的な成長はまだ見られない。

同時に、既存のブラウザにAI機能を追加する動きもある。GoogleはGeminiをChromeに統合し、Disco(β版)をリリース、閲覧中のページに応じてWebアプリを動的に生成できる。AnthropicもChrome内のClaude in Chromeを展開し、実際の操作を可能にしている。

ネイティブのデスクトップAIツールの成長は特に開発者層で著しい。

例として、Claude Codeは、コマンドラインエージェントとしてわずか6ヶ月で10億ドルのARRを達成した。OpenAIもMac版のCodexアプリをリリースし、3月初めには週アクティブユーザーが200万人に達し、毎週25%のペースで増加中だ。Cursorも引き続きウェブランキングのトップ50に入っている。

一般消費者向けの独立AIデスクトップアプリは、音声関連ツールに集中している。会議記録アプリのFireflies、Fathom、Otter、TL;DV、Granolaなどは、PLG(プロダクト・リード・グロース)モデルで展開し、企業市場にも浸透しつつある。これらの主要製品の月間訪問数は約2000万に達している。

また、Notionのような作業空間系もAIを積極的に取り込み始めている。会議記録や研究エージェント、タスク自動化などの機能が追加されている。

最後に、AIは人々が普段使うソフトウェアにますます埋め込まれている。

Anthropicは「Claude in Excel」「Claude in PowerPoint」を、OpenAIは「ChatGPT for Excel」を、GoogleはGeminiのWorkspace統合を強化し、Docs、Sheets、Gmail、MeetにネイティブAI機能を搭載した。2026年1月には、GmailやGoogle Photos、YouTube、Searchと連携する「Personal Intelligence」もリリースされ、ユーザーの予約や購入履歴、写真、閲覧習慣を自動引用できるようになった。

この傾向は、ランキングの評価を過小評価に導く可能性がある。毎日8時間Claude Codeを使う開発者や、Wisprの音声ツールでメールを書きまくる知識労働者は、ウェブ流量にはほとんど反映されない。AIが目的地型の製品から、基礎的な機能へと変化する中、統計手法も変わる必要がある。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし