金融の限界、グローバル市場のチャネル価値

PANews

執筆者:佐爷

オンチェーン資産管理金庫とチャネル

いくら嘘を織り成しても、真実は光明の輪郭を照らし続ける。

資産管理大手のオンチェーンVaultへの関心は日増しに高まり、DeFiの夢の主流化が現実味を帯びてきている。

これは最良の時代だ。ブラックロックは$UNIトークンを買い、アポロは数億ドル規模の$Morphoトークンの購入を約束し、ウォール街はDeFiの未来に集団的に期待を寄せている。

一方で最悪の時代も訪れている。ブラックロック、ブラックストーン、Blue Owlは集中引き出しの波に見舞われ、Aaveの創設者はウォール街がRWA(現実資産)を流動性退出の通路として扱っていると警告している。

危機にはしばしば絶好の買い場が潜んでおり、将来の資産価格の膨張に直面し、新興勢力は心を躍らせながらも前方の氷山を顧みない。

呼び名は何であれ、DeFi/RWA/Vault、オンチェーン金融は甘い飴を飲み込みつつ、弾丸を返す必要がある。古い世界を打破するのに長けた者だけが、新たなエデンを築くことができる。

その甘いリンゴを具体化すれば——リスクフリーレートだ。

リスクフリーレートの夢

オンチェーン資産を基盤としたステーブルコインでリスクフリーレート市場を構築し、伝統的資産管理大手に交渉力をもたらす。

私たちは一つの問いから議論の軸を定める。なぜDeFiは今までリスクフリーレートを持たなかったのか?

あるいは、「米国債」がどのようにDeFiの基準金利となる線形の物語に変わるのか。

画像説明:ステーブルコインの歴史

画像出典:@zuoyeweb3

2020年のDeFiサマーを起点に、何度も挫折を経験しながらも粘り強さを育む:

- 2018年、暗号資産を基盤としたDAIは規模効果に欠け、最終的に$USDSが米国債の証書となる

- 2021年、ポンジスキームに基づく$USTは2022年の流動性危機を乗り越えられず、再構築の物語は見捨てられる

- 2022年、The Merge後のstETHはPoS信仰の危機に直面し、PendleはLSTを放棄しUSDeを採用

- 2023/24年、AaveやCurveなどのDeFi巨頭が発行するCDPステーブルコインは他のプロトコルから認められず

- 2025年、市場は一時的にEthenaの$USDeに期待を寄せ、オンチェーンの栄光を再び呼び戻すも、利息付ステーブルコインは最終的に預金と利息活動に分化し、USDTやUSDCの支配的地位には挑戦できず。

事実は非常に明白だ。USDTがユーザの利益を侵食したのではなく、DeFiはUSDT/USDCの規模効果を選択したのだ。

3000億ドルの国債利益を生み出し、市場全体の取引基盤と交換する。DeFiや暗号市場は損をしていない。

しかし、その代償は何か。

代償は、利息付ステーブルコインの挑戦者が主張するテザーの利益奪取の悪事や、Coinbaseや小トランプが銀行業の利息禁止を非難する自己中心的な行為ではない。

DeFiが味わう苦果は、米国債がリスクフリーレートとして安定コインを通じてオンチェーンに伝播されることだ。しかし、米国債は米国政府の資産であり、その行動はオンチェーンの感触を気にしない。

これこそがトークンエコノミクス破綻の根本原因だ。UNIはA16Zに依存し、A16Zはドル資金調達に依存し、ドルは米国債の化身。では、なぜ直接米国債を買わないのか?中間業者の利益もなく。

米国債は事実上のDeFi基準だが、DeFiは受動的にしか対応できず、双方向のインタラクションは不可能。これがすべての幸福と苦痛の根源だ。

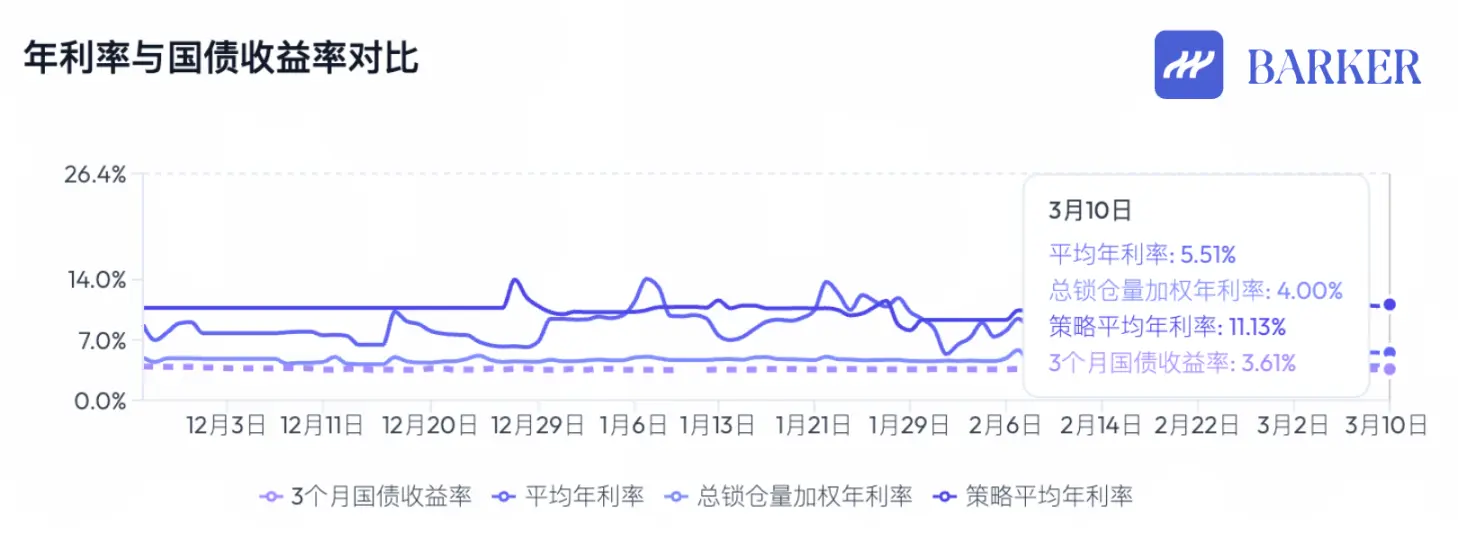

画像説明:オンチェーンステーブルコインの年利と米国債の比較

画像出典:@BarkerMoneyX

DeFiの救済は決して止まらない。トークンエコノミクスの破綻やDAOガバナンスの崩壊があっても、DeFiの方向性は依然として明確だ。

- 固定金利の投資・融資、公認のリスク階層体系、無担保信用貸し付け——>次の市場の主軸となり、何らかの全民化製品の形態を秘めている;

- パブリックチェーン、取引所、DeFiプロトコルの拡大期は終わり、新たな応用形態はVault(金庫)に集約されつつある。Vaultが全民化の形態かどうかは未確定だが、これは新段階の出発点だ。

ここで注意すべきは、パブリックチェーンや取引所は価値捕捉の中心ではなくなっただけで、ゼロに向かう瞬間ではない。資産価格の膨張期は終わり、次は線形の安定成長のみだ。

これもまた、UNIと米国債の関係性、AaveやMorphoが資産管理そのものに近づく流れと連動している。彼らのビジネスには大きな物語性は乏しいが、業界にとっては不可欠だ。

真のスター商品は、パブリックチェーンとDeFiプロトコル上で大衆に使われ、RWAを分散資産としたVaultであり、資産価格膨張のメカニズムを引き起こすものだ。

大衆向けに展開し、Curatorは取引所と提携し、MorphoはStakehouseを通じてCoinbaseに進出、AaveはMetamaskなどのUカードを使ってC端ユーザを拡大。

RWA資産を基盤とし、CuratorはGalaxyなどの機関と連携し、暗号資産と現実資産の間を行き来する。例えば、GroveがGalaxyのCLO債券を購入。

しかし、価格膨張を引き起こすVaultだけが欠如している。今回の大規模資産管理のオンチェーン化前に、ブラックロックのBUILDトークンはすでにローンチ済み、CircleのUSYCも利息付をサポートしているが、成功を再現できていない。

Vaultに独自トークンがなくても構わない。資産価格の膨張は一つのメカニズムであり、米国株、不動産、債券、ヒヤシンス、グラフィックカード、Mac Miniもそれぞれ価格変動サイクルを持つ。今のVaultは利息付ブラックボックスに過ぎず、二つの問題は解決されていない。

- 高いリターンは一体どこから来るのか?

- 高リスクは一体どう処理すればいいのか?

新金融システムへの道

チャネルの形態は進化しており、Vaultは最終地点ではない。

暗号業界の進化は非常に速い。今年以前は、世界の金融システムが本当にオンチェーン化するとは想像もしていなかったが、今やそれは疑いようのない現実となっている。

まだ祝宴には早い。RWAは資金源に過ぎず、Vaultは依然として退屈な預金ゲームだ。さまざまなCuratorはブランド効果を示しておらず、VedaのようなホワイトラベルVaultはSaaSに近く、運営側のCuratorは管理費だけを稼ぐ。

これには価格膨張の可能性は全くない。従来の2兆ドル規模の資産管理も周期的な苦難を経験しており、Vaultが耐えられるとは考えにくい。

画像説明:資金流向と価値配分

画像出典:@zuoyeweb3

資産管理のオンチェーン化は一時的な感情の高まりではなく、ある意味で銀行のIOEと同じだ。紙幣時代に逆戻りできるはずもなく、SparkはCEX/DEXのポジション調整を統一計算し始めており、DeFiは伝統金融(TradFi)の次のステップとなる。

Vaultが十分な資金を吸収したとき、リスクフリーレートの確立を引き起こすかどうかが、このサイクル最大の賭けだ。

以前のDeFiサマーでは、TVL(総ロックアップ額)が決定的な指標だった。資金量はトークンの爆発的富裕係数に直結し、マイニングやスタジオ、Binance Alphaへと延長された。核心は「プロジェクト側がより多くの資金を必要とし、トークンの成長を支えること」だった。

しかし、Vaultは初めて預金需要が非常に高いにもかかわらず、自身のトークンを支えきれない窮地に直面した。MorphoがAaveの市場シェアを奪っても、トークンの暴騰は引き起こせなかった。

一例として、Hyperliquidはバイナンスに比べて、LighterはHyperliquidに比べて、市場規模とトークン価格の逆転現象が起きている。これはDeFiの未曾有の大変革だ。

一方、旧来のインフラは依然として持続的に資金を吸血している。例えば、上場効果が消えた後の$BNBは下落すべきだが、CEXは依然として链上+DeFiのユーザ数が圧倒的に多い。非常に皮肉なことに、取引所には個人投資家がおり、AaveやMorphoはすでに少数のプロ専門家の領域となっている。

このような背景で、Vault&Curatorの高リスクはコードと構造に由来する。

- Curveの不可変コントラクトのプログラミング言語に問題が生じる可能性

- xUSDチームが自己増発を行う

- AaveはDAOと開発チームの表面的調和を終わらせ、Re7はオンチェーン資産管理の信用を痛撃

このような背景で、Vault&Curatorの高収益の源泉は何か?

私は、規制回避やHLP(ヘッジ・リザーブ・プール)などの手数料やトークンインセンティブではないと知っている。しかし、多くの人は依然としてこれら三つに固執し、伝統的金融のコンプライアンスが巨大で倒れにくい信用を築いたと考えている。

しかし、トークンエコノミクスがすでに破綻している事実を完全に忘れている。Vaultの預金量は増え続けており、SkyはすでにMorpho体系に深く融合している。Aave V4の未来も、機関化とモジュール化が並行して進む。

さらに、Vaultの資金規模が価格膨張メカニズムを引き起こしていない点も重要だ。これこそVaultの構造的ジレンマだ。

Vaultの収益は本質的に、世界市場の取引効率から来ている。もしCEXがVaultを提供しなければ、オンチェーンに設定されるだけだ。人格化されたCuratorは、さまざまな人々と調整するのに適している。

伝統金融のグローバル市場、たとえば米国株でも、口座開設や取引時間、手続きの制約に長時間縛られる。米国株が徐々に24時間取引を解禁し、DTCCに上場しても、それはアービトラージのためだけではないだろう。

最後に、何の仕組みが資産の価格膨張を引き起こし、Vaultに蓄積された資金を市場の夢のレートに導くのか。

言い換えれば、Vaultが資産価格膨張を引き起こすには何が不足しているのか?

チャネルの不足、資金の相互連結の経路の不足、Curatorの人格化がDeFiのレゴ的プログラミング性を妨げている。

現状、CEXはプレースホルダーの役割を果たし、資金の最速の交錯場所となっている。

Perp DEXの進化を参考に、CEXのコントラクト市場シェアを奪い、RWAの資金源もCEXの市場を奪い合っている。

CEXは既存の資産しか持たず、新規顧客獲得の問題も解決できていない。Vaultの立ち上げ時にはOEMで車を作り、将来的には自前の巨大工場を持つ必要がある。

私は、チャネルは何らかのブローカープロダクトになると予想している。

高度な社会分業の下、取引所は入出金、取引、保管、清算を一体化したスーパーアプリとして分業化が進む。バイナンスはアブダビのADGM規制枠組みの下で三つに分割されている。

これにより、資金処理の専門性が根本的に向上し、ブロックチェーンの統一台帳システムを活用しつつ、Vault&Curatorの調整役が必要となる。

RobinhoodやTrade Republicなどのネオブローカーを参考に、若年層や零細投資家を惹きつけ、専門取引に参加させ、資産管理や資産運用のビジネスを構築。ステーブルコインをフロントに、CuratorがVaultを管理するモデルがより効率的だ。

要するに、バイナンスが資金流を独占し、BNBに最強の付加価値をもたらす。次にブローカーが資金のやり取りを担い、ある種の資産形態や純粋なビジネスフローも非常に高い収益性を持つ。結局、Robinhoodは高収益のマーケットメイカーの小さな仮面に過ぎない。

結び

コードや取引に比べて、規制やトークンの方がむしろ安定している。

プライベートクレジットやRWAの循環は中止され、402号文の乱発には予言的な感覚がある。DeFiは流動性退出のチャネルとして不可能ではないが、資産価格膨張のメカニズムが欠如している。

資産管理はAaveやMorphoに近づき、長期的にはパブリックチェーンと同じく、その使命を終えるだろう。規模が拡大し、トークン価格が安定すれば、長期存続は可能だ。

Vault&Curatorは、今や市場を独占しつつある有名ファンドマネージャーのような存在だ。巨大化の兆しは見えるが、価値を持続的に捉えられるかは疑問だ。

チャネルは一時的にCEX(仮設)に頼るが、最も革新的な空間となる可能性もある。資金の自由度を高めることで、最も高いリターンを得られる。

効率的なグローバル市場は、従来のトークンを必要としないパブリックチェーン上で動きつつある。これは次の時代の命題だ。誰もが答えを出す必要がある。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし