Across Protocolは重要な提案を発表し、ACXトークンによる会社株式の交換を提案しています

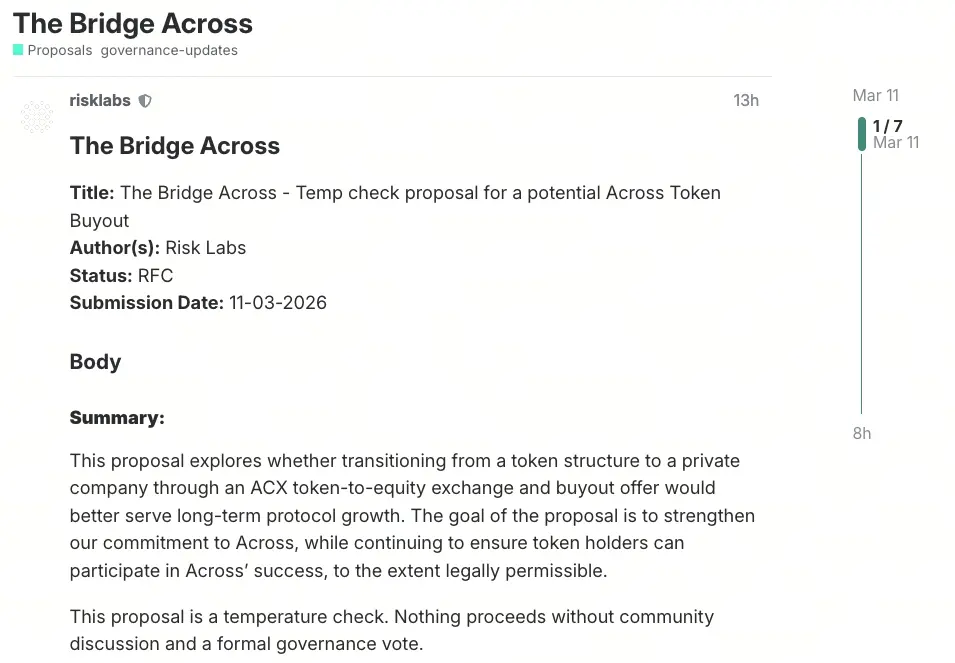

クロスチェーンブリッジプロトコルの背後にある開発会社Risk Labsは、3月11日に「The Bridge Across」提案を発表し、ACXトークンの構造を米国C型企業に変革し、ACXトークン保有者に二つの選択肢を提供することを提案した。ひとつは1:1の比率でトークンを会社の株式に交換する方法、もうひとつは1枚あたり0.04375米ドルでUSDCに売却する方法である。

二つの選択肢の具体的な条件:株式交換とトークン買い戻し

(出典:Across Forum)

選択肢1:株式交換(Equity Swap)

交換比率は1:1であり、1000枚のACXトークンを保有している場合、AcrossCoの1000株の株式(または特別目的実体SPV内の同等単位)と交換できる。すべてのカテゴリの保有者は平等に扱われ、優先順位の差はない。

500万枚以上のACXを保有する者は直接株式に変換可能。500万枚未満の者は、手数料無料のSPV構造を通じて変換できるが、最低閾値(25万枚のACX、約1万ドル相当)を満たす必要がある。米国証券法の制約により、SPVの参加者は米国の上位100名の投資家と約500名の非米国投資家に限定され、米国投資家は「適格投資家(Accredited Investor)」の資格を検証される必要がある。

選択肢2:トークン買い戻し(Token Buyback)

株式交換に参加しないACX保有者は、1枚あたり0.04375米ドルの価格でトークンをUSDCに売却できる。これは過去30日間の平均価格より25%のプレミアムとなる。買い戻しの期間は最大6ヶ月で、提案承認後の3ヶ月以内に開始される見込み。資金源はAcross Protocolの既存流動資産である。

ガバナンスのタイムラインと重要な節点

以下は「The Bridge Across」提案の主要なタイムラインである。

- 3月11日:一時提案がガバナンスフォーラムに投稿(RFC段階)

- 3月18日:コミュニティ電話会議、Acrossのリーダーシップが未解決の問題に回答

- 3月25日:フォーラムで温度テストと討議

- 3月26日:最終提案が公開され、スナップショット投票にかけられる

- 4月2日:スナップショット投票結果(賛成または反対)

- 提案承認後3ヶ月以内:ACX保有者は交換または売却を開始でき、6ヶ月の買い戻し期間が開始される。

戦略的変革のロジック:トークン構造が機関投資との協力の障壁に

Risk Labsは提案の中で、現行のトークンとDAOの構造が、Across Protocolが法的効力のある契約を締結し、収益協定を構築し、機関投資パートナーを開拓する能力に「実質的な影響」を与えていると述べている。伝統的な法的実体(AcrossCo)に変換することで、契約の法的・商業的柔軟性が大きく向上し、明確な機関のイメージで合法的な商業契約を締結し、商業化を推進できる。

Risk Labsはまた、現在のACXの評価額は大きく過小評価されていると指摘し、新しい構造は成長を促進する新たな道を模索できると述べている。提案は特に、Across Protocolは移行期間中も通常通り運営を続け、トークンの買い戻しが完了した後に、AcrossCoが新たな姿で正式に稼働を開始することを強調している。

よくある質問

Q1:Across ProtocolのACXトークンの1:1株式交換は具体的にどう機能するのか?

1:1の比率は、1枚のACXトークンをAcrossCoの1株(またはSPV内の同等単位)と交換できることを意味する。すべての保有者—機関投資家、従業員、一般トークン保有者—は平等に扱われ、優先順位の差はない。500万枚以上の保有者は直接変換でき、それ未満の者はSPV構造を通じて変換する。

Q2:Risk Labsはなぜ純粋なトークン構造から米国企業への変換を放棄したのか?

提案では、現行のDAOとトークン構造がAcross Protocolの機関との協力に実質的な障害をもたらし、法的効力のある商業契約を締結できないと指摘している。米国C型企業(AcrossCo)に変換することで、法的・商業的な柔軟性が向上し、株式構造を通じてACX保有者が今後の成功を共有し続けられる。

Q3:ACXトークンの買い戻し条件はどうなっているのか?資金はどこから出るのか?

買い戻し価格は1枚あたり0.04375米ドルに設定されており、過去30日間の平均価格より25%のプレミアムとなる。提案承認後の3ヶ月以内に買い戻し期間が開始され、最長6ヶ月続く。資金源はAcross Protocolの既存流動資産(現在の市場価値にほぼ相当)である。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし