地政学的対立の中でなぜBTCは下落しないのか?Binanceの資金構造とCVDが示す答え

BTC1.7%

作者:Murphy

CoinbaseのBTC残高とETFの純流入・流出は密接に関連しているため、短期的により実需(非ETF)に近い観点から見ると、私はBinanceのデータにより注目しています。

図1からわかるように、2025年10月21日から11月22日、および2026年1月15日から2月20日の期間に明らかな残高増加が2回あり、それに伴ってBTCの大幅な下落も2回見られます。2025年11月22日以降、残高は34,145枚減少し、BTC価格は安定し始め、急落から震蕩と弱い反発へと変化しています。

図1:Binance取引所のBTC残高

これは現在の動きと非常に似ており、2026年2月20日以降、BinanceのBTC残高は25,135枚減少しています。この期間は米伊の軍事衝突と重なっていますが、BTC価格は全体として震蕩を維持し、大きな下落や上昇は見られません。

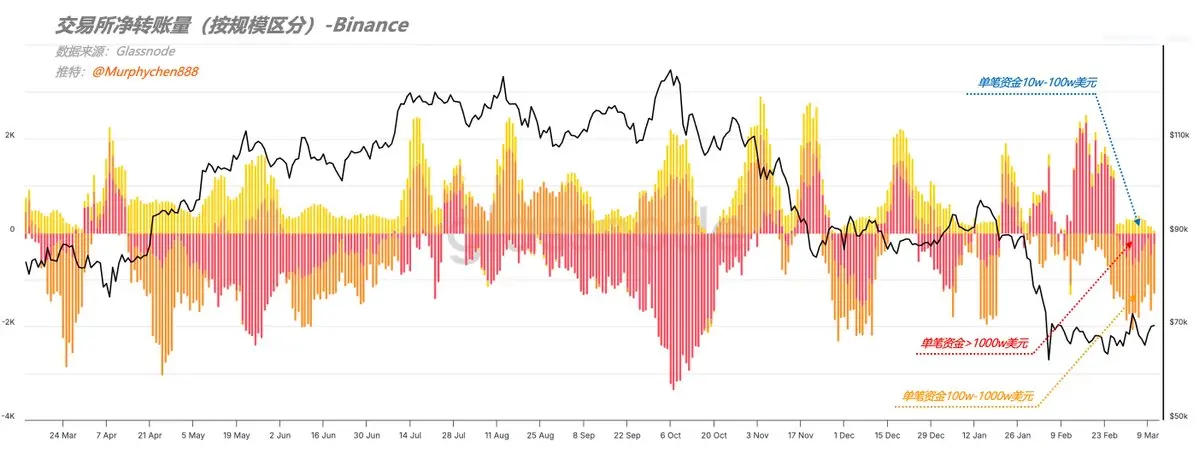

これらBinanceから流出したBTCは、実需に属しているのか?私個人の見解では「はい」、あるいは「大部分はそうだ」と考えています。

その理由は、「規模別の純送金量」から構造的な違いが見て取れるからです。この期間、集中して流出したのは単一の1000万ドル超の超大口ではなく、むしろ100万ドル〜1000万ドルの範囲のグループが主流でした。

図2:Binance取引所の純送金量(規模別)

超大口の送出はしばしばマーケットメイカーやカストディアンなどの機関的行動を含むことが多いですが、100万ドル〜1000万ドルの範囲のグループは高純資産投資家や個人のホエールの資金蓄積行動に近いものです。

また、BinanceのBTC現物取引量偏差(CVD)からは、非常に急峻な曲線の動きも観察できます。CVDは現物の買売取引量の純差を測る指標で、特に買い手または売り手が積極的に取引を仕掛ける際の取引量差を示します。

図3:BTC現物取引量偏差(Binance)

このアルゴリズムは、30日平均と90日中央値の偏差を比較したもので、長い時間軸を取ることで、特定の日の変動によるノイズを平滑化しています。曲線が急峻なほど、現物の積極的な買い圧力が明らかに強いことを示しています。

これも前述の推測を裏付けるものであり、現段階では実需に近い取引が優勢であり、マーケットメイカーの行動ではない可能性が高いです。さらに、最近USDC/USDTのレートが高値から1以下に下落していることも、USDTを用いた購買力の需要が高まっていることを示しています。

これらの要素が、米伊の軍事衝突が続き、雇用データが市場の経済停滞やリセッション懸念を強める中で、BTCの価格が全体として安定を保っている理由の一つです。

もちろん、これらは短期的なデータの動きに過ぎません。より高次の視点に立てば、CVDは依然として全体的に下降トレンドにあり、2022年5月以前の動きに似ていることもわかります。

図4:BTC現物取引量偏差(Binance)

2022年5月以降、CVDの曲線は価格と乖離し始め、低点が次第に高くなっています。これは偏差が90日中央値に近づき、積極的な買い圧力の回復を示しています。需要は強さを取り戻しつつありますが、これは長い変化の過程の一部です。

また、数日前に見た链上のホエールの行動からも、マクロ的に見た確定性に対して慎重な姿勢を示していることから、私の見解は次の通りです:短期的には、需要の段階的な受け渡しによりBTCは震蕩または弱い反発を維持する可能性があります。しかし、より長期的な視点では、全体として下降トレンドにあり、現状の需要回復も初期段階に過ぎず、中期的にはより長い構造的修復の過程を経る必要があります。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし