DeFiの収益低迷期:流動性の停滞、レバレッジ縮小、アービトラージの機会喪失

著者:Jae、PANews

一つのサイクルの終わりは、しばしば最も微細な指標から始まる。

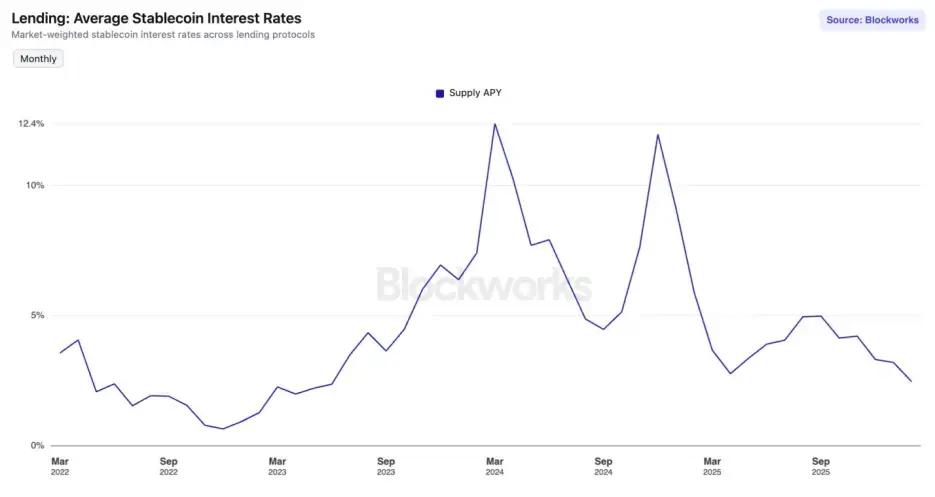

2025年9月以降、DeFi(分散型金融)市場は「金利の冬」に突入した。主流のステーブルコインの主要な貸借プロトコルにおける平均預金年利(APY)は、2023年6月以降最低水準に達している。

イーサリアムメインネットのAave V3では、USDCやUSDTの預金利率はすでに2%を下回った。同時に、米国10年国債の利回りはすでに4.24%に回復している。DeFiサマーを経験し、高いAPYに慣れ親しんだDeFiユーザーにとって、これは単なる数字の下落以上の意味を持つ。まるでサイクルの終焉を告げる鐘のようだ。

これは単なる周期的な変動なのか、それとも市場は構造的な再編を経験しているのか?

需給のミスマッチ、流動性過剰による金利の崩壊

過去半年間、主要な貸借プロトコルの金利曲線は一貫して下落傾向を示しており、その利率モデルは「供給過剰」による収益率の崩壊を経験している。

金利は資本の価格である。そして、その価格を決定する物理的基盤は資本の供給量だ。

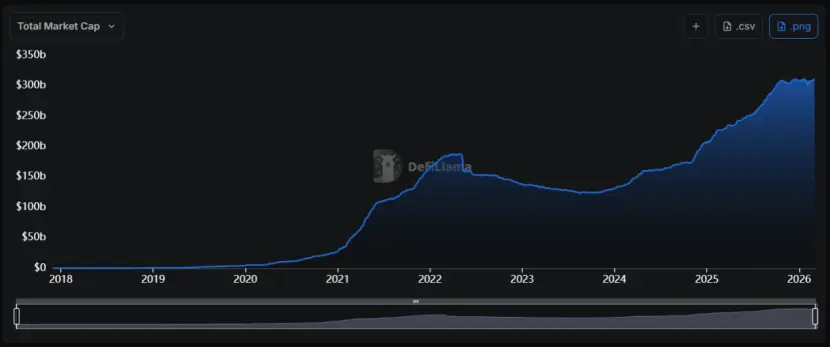

2024年以降、ステーブルコインの分野は前例のない「拡張ブーム」を経験し、時価総額は1,300億ドル未満から3,100億ドル超へと急増した。年平均成長率は約55%に達している。

問題は、供給量の急増がオンチェーンの需要の同時拡大を伴っていないことにある。

問題は、供給量の急増がオンチェーンの需要の同時拡大を伴っていないことにある。

市場において、ある商品(ステーブルコインの流動性)の供給が大幅に増加し、需要が鈍化した場合、その価格(利率)は必然的に下落する。これは経済学の基本原理であり、DeFiも例外ではない。

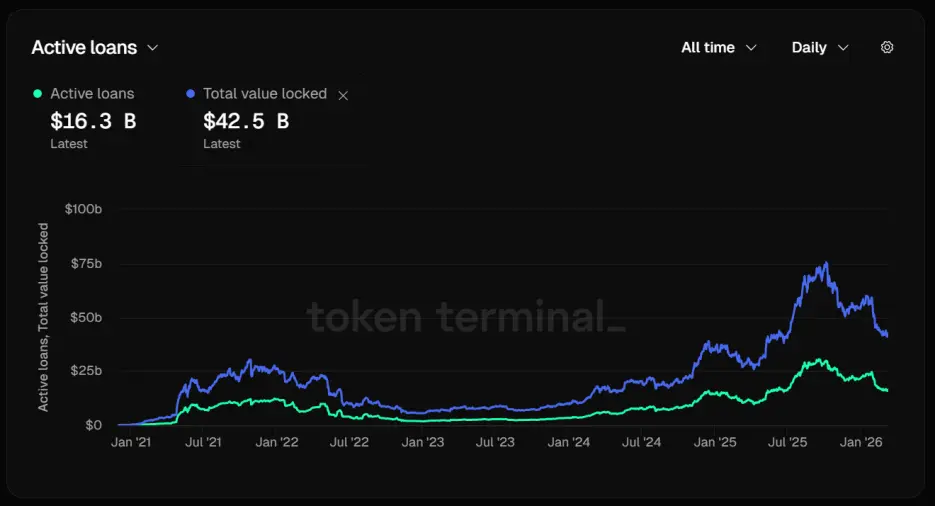

例えば、貸借サイドのリーダーであるAaveを例にとると、そのステーブルコインの利用率は著しく低下している。3月12日時点で、Aaveの総ロックアップ額(TVL)は既に425億ドルに達している。

資金構造を詳しく見ると、不安を覚える数字が浮かび上がる:アクティブな貸出はわずか163億ドル。60%以上の預入資産が遊休状態にあり、需給の不均衡が金利の急落を直接引き起こしている。

これは、資金は預けるだけで貸さない状態、流動性が深刻に滞留していることを意味し、プロトコルのアルゴリズムは自動的に金利曲線を引き下げ、より多くの借り手を引きつけようとしている。

しかし、この努力はほとんど効果を上げていない。Aave V3のUSDCとUSDTの基準金利はすでに2%を下回っており、これはブルマーケット時の数十パーセントのリターンと比べると目を見張る差だ。

しかし、この努力はほとんど効果を上げていない。Aave V3のUSDCとUSDTの基準金利はすでに2%を下回っており、これはブルマーケット時の数十パーセントのリターンと比べると目を見張る差だ。

ステーブルコイン市場は「流動性の罠」に陥っている。市場に低コストの資金が溢れる一方で、高リターンの投資機会が乏しいため、これらの資金は貸借プールに積み重なる。

資金費率の崩壊、循環貸借の冷え込みによるレバレッジの失速

DeFiのステーブルコイン金利の繁栄は、根底に「レバレッジ」がある。永続契約市場のアービトラージ活動が鈍化すると、ステーブルコインの貸借需要は急速に縮小し、金利は一気に低下する。

ブルマーケットでは、ロングの勢いが高まり、資金費率はプラスで高水準を維持し、アービトラージャーは「ステーブルコインを借りて現物を買い、永続契約を売る」デルタニュートラル戦略を通じてリスクなしに資金コストを稼ぐ。この過程で、ステーブルコインは燃料の役割を果たす。

しかし、最近のデリバティブ市場は低迷している。主要な中央集権取引所(CEX)では、BTCやETHの資金費率が何度もマイナスや極めて低いプラスを記録している。これは、市場の空売り圧力が支配的、または買い手が極度に慎重になっていることを示している。

いずれの解釈も、共通の結論を指し示す:アービトラージャーの動機が失われている。

年率換算の資金費率が大きく低下すると、借入コストや取引手数料を考慮した場合、アービトラージャーの純利益は大きく削減される。彼らのステーブルコインの貸借需要は、これに伴い崩壊的に落ち込む。

もう一つの主要なステーブルコイン貸借需要の源泉は、循環貸借だ。この収益増強戦略の典型的なパスは、AaveにsUSDeなどの収益型資産を預け、USDCなどのステーブルコインを借り出し、そのUSDCを再びsUSDeに交換して預けることだ。

この戦略は一時期非常に流行した。なぜなら、その当時のUSDeの利回りは30%に達し、借入コストは約10%に過ぎず、20ポイントのアービトラージ空間があったからだ。

しかし、「1011」事件以降、利差は壊滅的に縮小し、USDeも「スケーラビリティ」の天井に直面し、規模は150億ドル近くから現在の60億ドルへと縮小した。

USDeの利回りは、市場の空売りポジションの規模に大きく依存している。永続契約の総ポジション(Open Interest)が有限であるため、USDeの規模が一定の水準に達すると、そのヘッジに必要な空売りポジションが市場全体の資金費率を引き下げ、結果的にsUSDeの利回りも圧迫される。

USDeの利回りは、市場の空売りポジションの規模に大きく依存している。永続契約の総ポジション(Open Interest)が有限であるため、USDeの規模が一定の水準に達すると、そのヘッジに必要な空売りポジションが市場全体の資金費率を引き下げ、結果的にsUSDeの利回りも圧迫される。

一般のトレーダーにとって、sUSDeの利回り低下は、戦略の利ざやを縮小させる。彼らのレバレッジポジションへの需要も減少し、結果的にステーブルコインの担保需要も減少する。

これは自己強化型の負の循環だ:需要縮小→金利低下→さらに需要縮小。

仮想通貨市場のリスク志向の低下、資金はより確実性を求める

仮想通貨市場全体のリスク志向の低下も、ステーブルコイン金利の低下を引き起こす重要な要因だ。

過去一ヶ月、恐怖と貪欲指数(Fear & Greed Index)は頻繁に「極端な恐怖」ゾーンに入り、BTC価格が7万ドルを維持しているにもかかわらず、投資家の心理は持続的に改善しなかった。

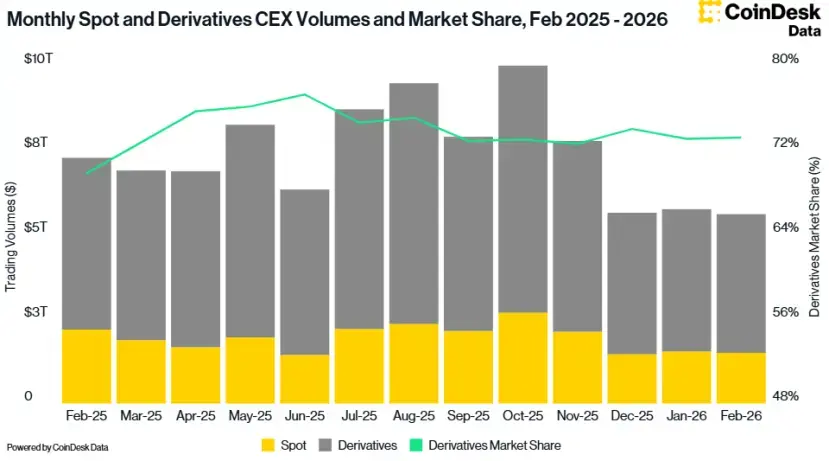

CoinDeskのデータも示す。2月のCEXの総取引量は2.41%減少し、5.61兆ドルとなった。これは2024年10月以来の最低水準だ。

リスク志向の低下は、投資家をより確実性の高いセグメントへと向かわせている。

リスク志向の低下は、投資家をより確実性の高いセグメントへと向かわせている。

2024年1月以降、米連邦準備制度のフェデラルファンド金利は常に3.6%以上を維持している。市場は今後の緩やかな利下げを予想しているが、実際の金利は依然として高水準にある。

このマクロ環境は、DeFiのステーブルコイン金利にも深刻な抑制圧力をかけている。無リスクの米国債の利回りがDeFi預金金利を上回る場合、リスクプレミアムの補償がない限り、合理的な投資家は資金をオンチェーンのプロトコルから引き上げ、またはRWA(リアルワールドアセット)を裏付けとするプロトコルに投入する選択をする。

このマクロ環境は、DeFiのステーブルコイン金利にも深刻な抑制圧力をかけている。無リスクの米国債の利回りがDeFi預金金利を上回る場合、リスクプレミアムの補償がない限り、合理的な投資家は資金をオンチェーンのプロトコルから引き上げ、またはRWA(リアルワールドアセット)を裏付けとするプロトコルに投入する選択をする。

金利の冬の時代にあっても、すべてのプロトコルが縮小しているわけではない。Sky(旧MakerDAO)は、独自の「収益の堀」を築いている。

Aaveに比べてオンチェーンの貸借需要に依存する度合いが高いわけではなく、Skyの収益は15億ドルの成熟したRWA資産からも得られる。これらの資産には米国債や3A格付けの企業債などが含まれ、暗号市場の変動に左右されず、安定したキャッシュフローを提供している。

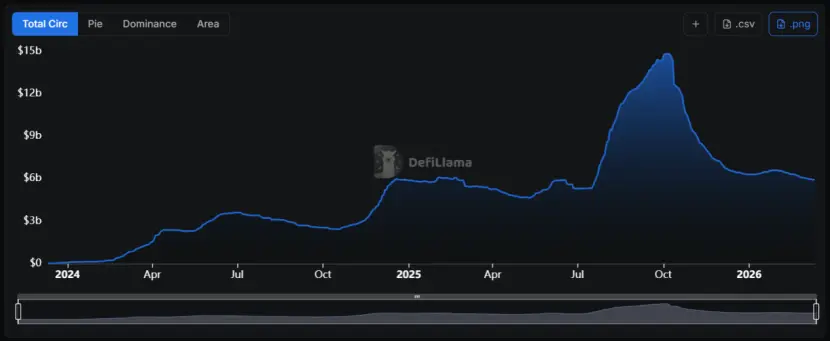

このRWAを担保に変換するモデルは、USDSの供給量を月次で前年比68%増加させ、市場規模は約80億ドルに近づいている。

現在、sUSDSの金利は約3.75%で推移し、オンチェーンの収益率の「実質的な最低ライン」となっている。USDCやUSDTの金庫では、預金金利は5%以上に達している。

現在、sUSDSの金利は約3.75%で推移し、オンチェーンの収益率の「実質的な最低ライン」となっている。USDCやUSDTの金庫では、預金金利は5%以上に達している。

これにより、Skyは「基準金利プラットフォーム」の役割を担い始めている。対照的に、Aaveの同種資産の金利はほとんど競争力を持たない。

このことから、Skyは単なるステーブルコインプロトコルから、「固定収益資産運用」へと進化していることがわかる。巨大なRWAポートフォリオを活用し、暗号市場の下落リスクをヘッジしているのだ。DeFi内部に需要が乏しいときでも、外部(伝統金融市場)から収益を得ることができる。

投資家にとっては、金利の背後にある資産の基礎的な論理、すなわち国債の配当なのか、先物市場のボラティリティプレミアムなのかを見極めることが、このサイクルを乗り切るための必修科目となる。戦略も「APYを追い求める」から「差別化されたリスクエクスポージャーを求める」へとシフトすべきだ。

「金利の冬」は、単なる周期的な変動の結果ではなく、DeFiの「バブルの水分排出」に伴う必然の痛みだ。

2023年の低迷が2024年の繁栄を孕んだように、今回の金利底打ちも、DeFiが次の跳躍に向けてエネルギーを蓄えるための準備段階かもしれない。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし