DeFiは「利回りの冬」に直面している:流動性の停滞、レバレッジの縮小、アービトラージの機会喪失

**作者:**Jae,PANews

一つの周期の終わりは、しばしば最も微細な指標から始まる。

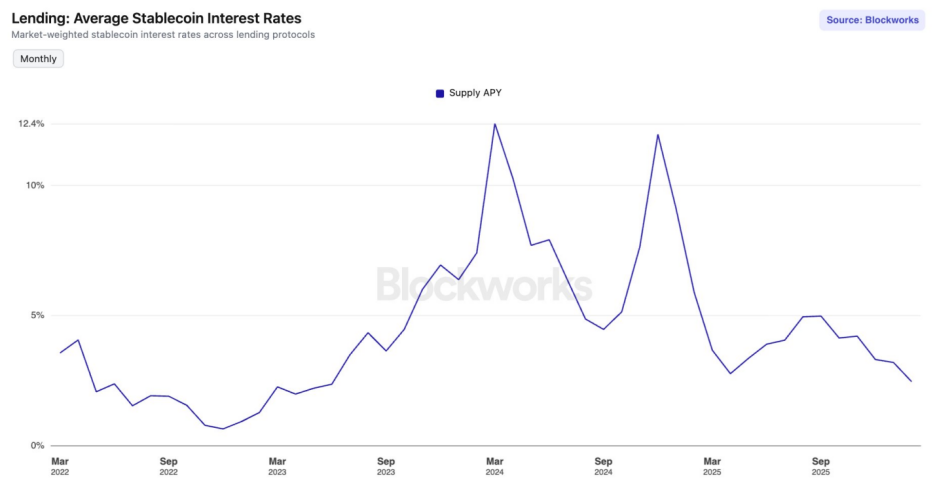

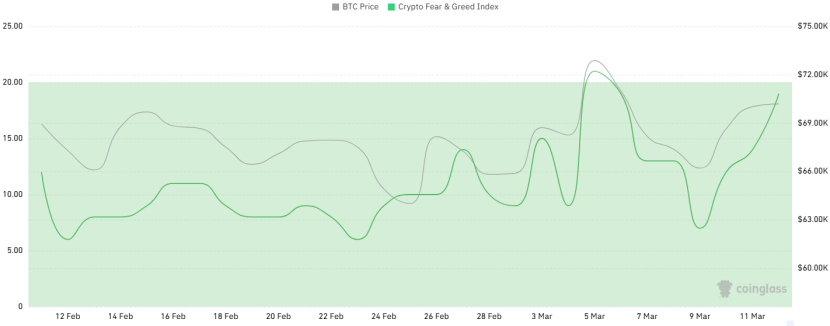

2025年9月以降、DeFi(分散型金融)市場は「金利の冬」に突入した。主流のステーブルコインの主要借入プラットフォームにおける平均預金年利(APY)は、2023年6月以降最低水準に達している。

イーサリアムメインネットのAave V3では、USDC、USDTの預金利率は2%を下回った。同時に、米国10年国債の金利は4.24%に回復している。DeFiサマーを経験し、高いAPYに慣れ親しんだDeFiユーザーにとって、これは単なる数字の下落以上の意味を持つ。まるで周期の終わりを告げる鐘のようだ。

これは単なる周期的な変動なのか、それとも市場が構造的な再編を経験しているのか?

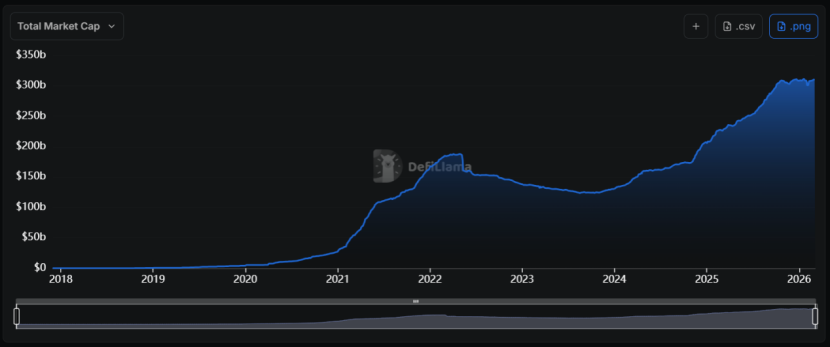

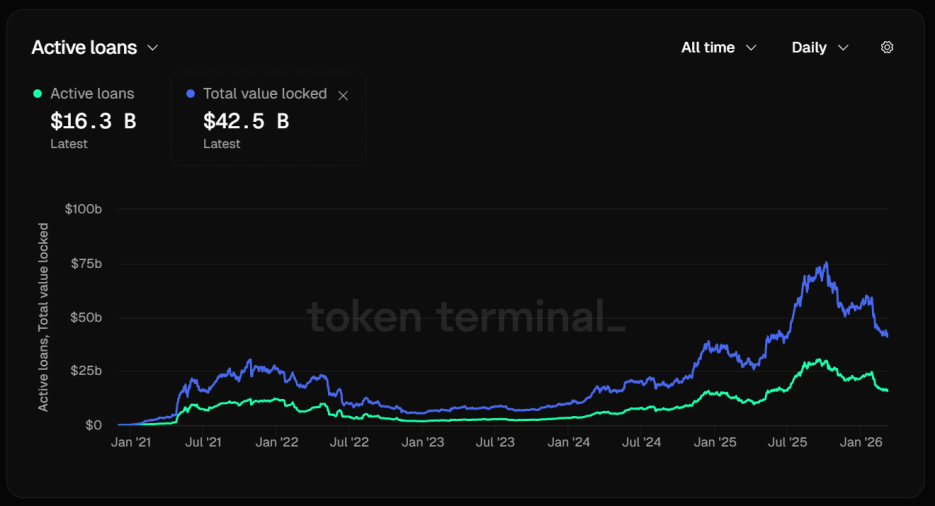

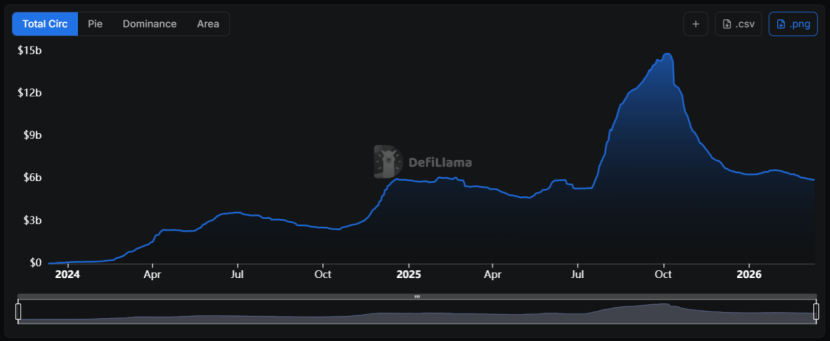

需給のミスマッチと流動性過剰による金利の崩壊

過去半年間、主流の借入プラットフォームの金利曲線は一貫して下落傾向を示しており、その金利モデルは「供給過剰」による利回りの崩壊を経験している。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし