戦争はニュースではなく、資産の再価格付けマシンである

PANews

作者:陳明坤宏観観察

この記事は主に五つの質問に答える:

一、戦争が到来したとき、市場は何を最初に再評価するのか;

二、なぜ異なる戦争は異なる資産の言語に対応するのか;

三、四つの戦争のダイナミクスは、それぞれどの層の変数を書き換えるのか;

四、現代戦争の中で、どの資産サンプルが繰り返し振り返る価値が最も高いのか;

五、戦争の判断をどのように方法論とポジションに落とし込むのか。

もし投資ポジションに関心があるなら、第5部を直接見ると良い。

多くの人は戦争を見るとき、最初に目にするのはニュースだ。

しかし、マクロ投資家が見るのは、しばしばニュースそのものではなく、資産の順位付けが始まる変化だ。

過去一ヶ月、中東の戦火が再燃したとき、私は清華紫荆園の机の前で、現代戦争における過去の衝突と資産の進化を繰り返し見返しながら、次第に一つのことを確信し始めた。

戦争によって最初に変わるのは、しばしば世界秩序ではなく、資産の順位付けである。

私の見解では、戦争と資産を研究する上で最も重要なのは、立場でも感情でもなく、説明権の奪い合いでもない。本当に重要なのは:

戦争を変数に分解し、その変数を価格に落とし込み、さらにその価格をポジションに落とし込むことだ。

だから、「戦争が来たら何を買うか」よりも、実はもっと重要な問いは:

戦争が到来したとき、市場は何を最初に再評価するのか?

この文章は、真剣に取引に取り組む者に向けて書いたものであり、単なるお祭り騒ぎや、「戦争だから何を買えばいいのか」といった安易な答えを求める人向けではない。

次に大きな揺れが来たとき、あなたが少しでも流れに乗るのではなく、判断を持ち、感情を抑え、方法論を持つことができれば、この文章は価値がある。

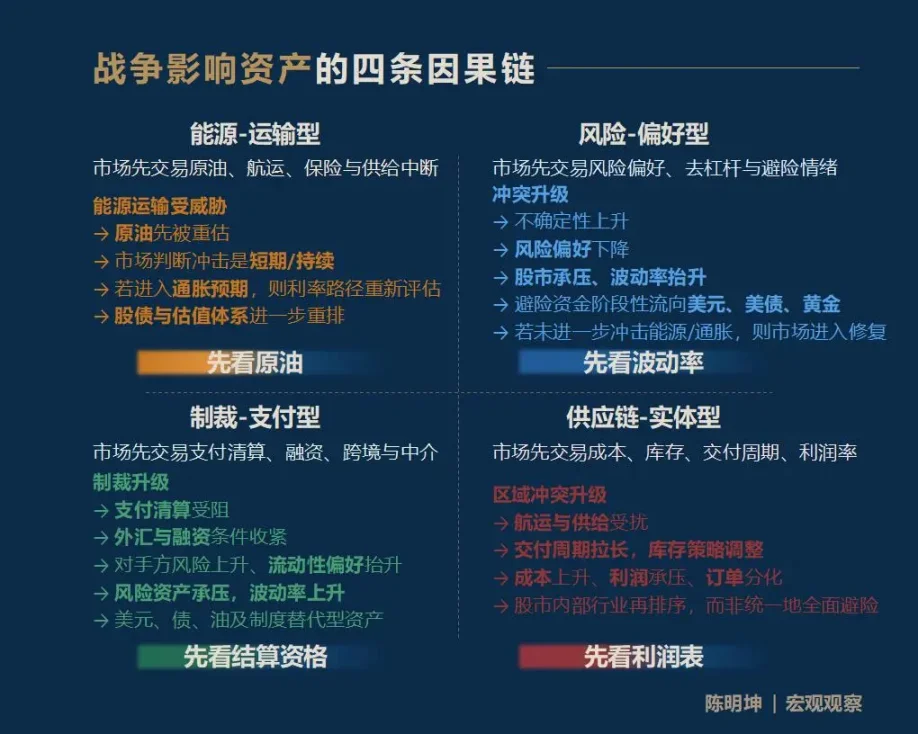

一、戦争が資産に与える影響は、一つの答えではなく、四つの経路がある

結論を先に言えば、戦争が資産に与える影響は、最も一般的なのは一つの統一された答えではなく、四つの全く異なる伝導経路だ。

- 一つ目は、エネルギー—輸送型の戦争。

市場はまず原油、海運、保険、供給中断のリスクを取引する。

- 二つ目は、リスク—好みの衝突。

市場はまずボラティリティ、リスク許容度、レバレッジ解消、避難の感情を取引する。

- 三つ目は、制裁—支払い型の戦争。

市場はまず支払い、決済、資金調達、越境決済、金融仲介機能を取引する。

- 四つ目は、サプライチェーン—実体の衝突。

市場はまずコスト、在庫、配送周期、利益率、産業の再順位付けを取引する。

投資家にとって最も重要なのは、すべての答えを知ることではなく、市場のノイズの中で、最も早く再評価される変数をできるだけ早く掴むことだ。

これを私は、「第一順位変数」と呼ぶ。

誰が第一順位変数を掴むかによって、その後の価格の道筋を理解しやすくなる。

むやみに資産に結論を出すと、市場に修正されやすい。

この枠組みを一言で覚えるなら、

- エネルギー—輸送型は、まず原油を見る;

- リスク—好み型は、まずボラティリティを見る;

- 制裁—支払い型は、まず決済資格を見る;

- サプライチェーン—実体型は、まず損益計算書を見る。

ただし、この四つの因果連鎖は網羅的なものではなく、あくまで入り口だ。

戦争が資産に与える影響は、より長く、より細かく、より複雑な連鎖を通じて拡散していく。例えば、今の米・イスラエル・イランの衝突が半年後の食料価格にどう影響するのか?天然ガスが肥料に影響し、肥料が食料に影響し、食料がインフレや脆弱国の資産に影響する、そんな経路も十分に有効だ。

私が提供したいのは、固定の答えではなく、マクロの観察方法だ。これを使えば、各市場参加者が自分なりの因果連鎖を構築できる。

戦争が起きたとき、どの変数が最初に市場の第一言語になるのか?

二、戦争の瞬間に最も誤判されやすい四つの見解

具体的な分析に入る前に、まずこの部分の思想的土台を述べたい。

「反証可能性」。

私は曖昧な正しさ、しかし決して価格やポジションに落とし込めないマクロ判断を信じていない。

戦争研究の真の意義は、その判断を市場に放り込み、検証を受け入れることにある。

意味のある論断は、必ず反証可能でなければならない。

過去の事実は、過去の判断を証明または反証するために使われる。未来の利益や損失は、今の判断を証明または反証するために使われる(厳しい言い方だが、事実はそうだ)。

戦争がエスカレートすると、市場に最もよく見られるフレーズがほぼ即座に出てくる:

「金は絶対上がる」

「ビットコインはデジタルゴールドで避難先」

「油価が上がれば、株式はずっと下がる」

「軍需産業は恩恵を受ける、軍需株を買えばいい」

これらの言葉の問題は、それが必ずしも間違っていることではなく、

あまりに早く、整然としていて、常識のように見えることだ。

この思考の根底には、「刻舟求劍」の発想がある。戦争がもたらすのは一方向だけではなく、異なるリズム、異なる階層、異なる因果論理の価格形成過程の連鎖だ。

だから、戦争資産のダイナミクスを分析する前に、まずこれらの最も誤判しやすい直感を整理しなければならない。

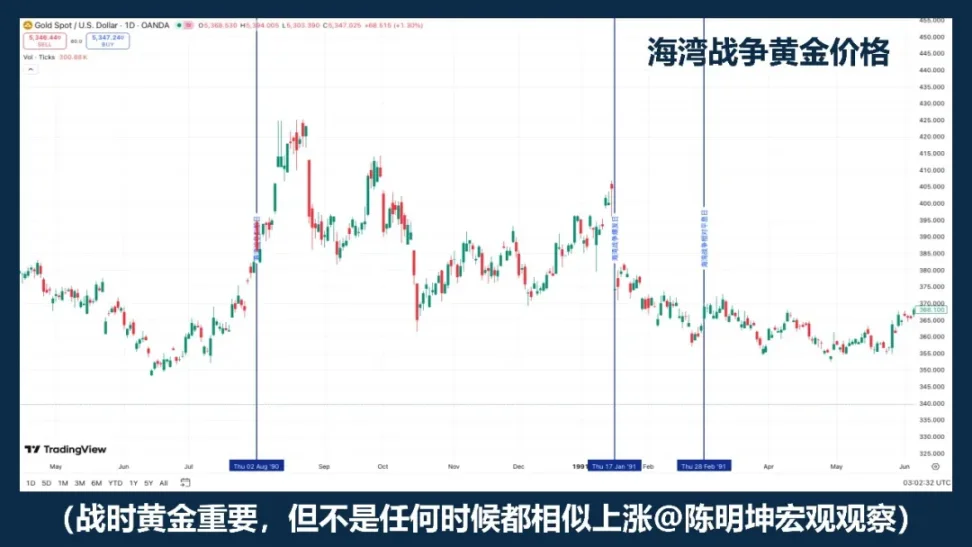

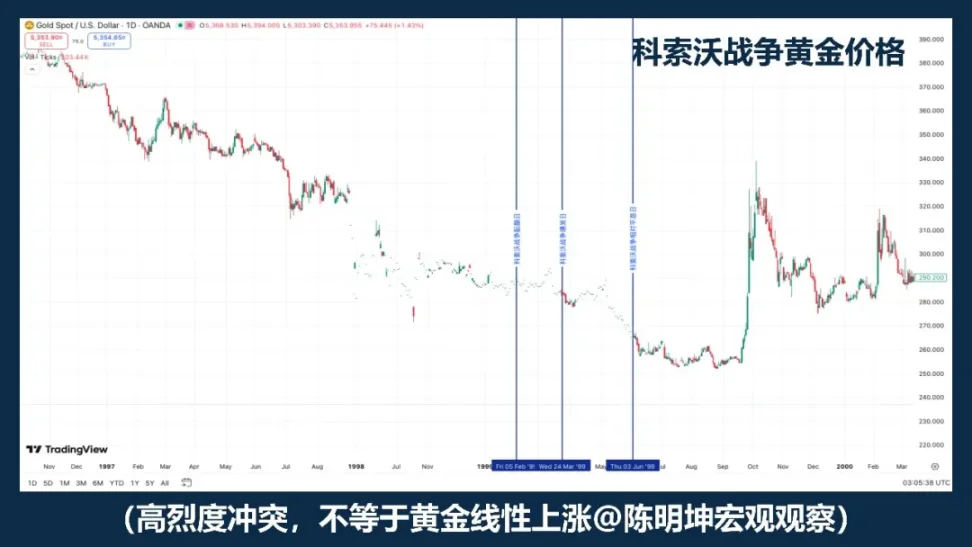

01 | 戦時に金を買うのは正しいか?

金はもちろん、戦争の中で最も優先的に注目すべき資産の一つだ。

もし「戦争=金価格上昇」が信頼できる公式なら、さまざまな戦争サンプルの金は、少なくとも大まかに似た方向に動くはずだ。

しかし、歴史の価格はそうではない。

口先だけの言葉は、思考を妨げやすい。

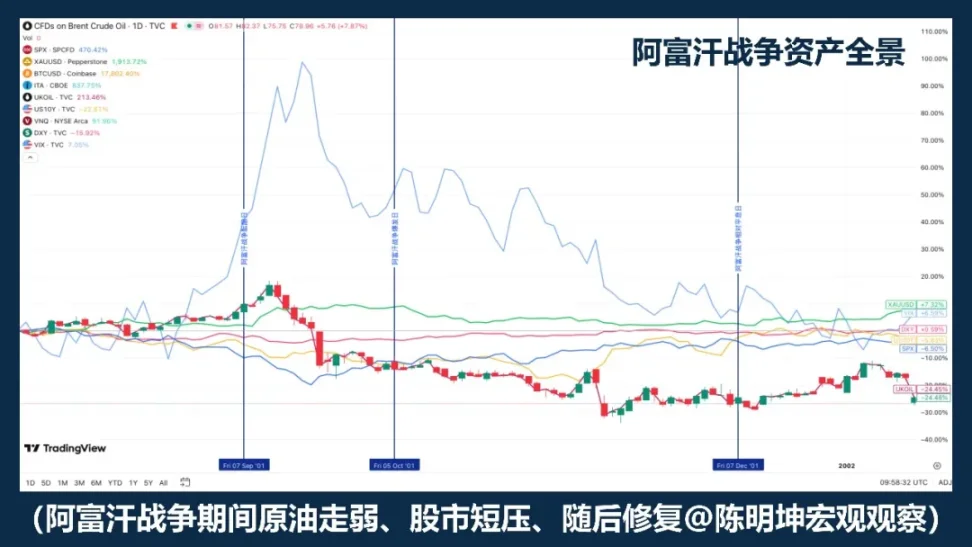

1999年のコソボ戦争は良い反例だ。高烈度の衝突自体が、金の一方的な強含みを自動的に導き出すわけではない。

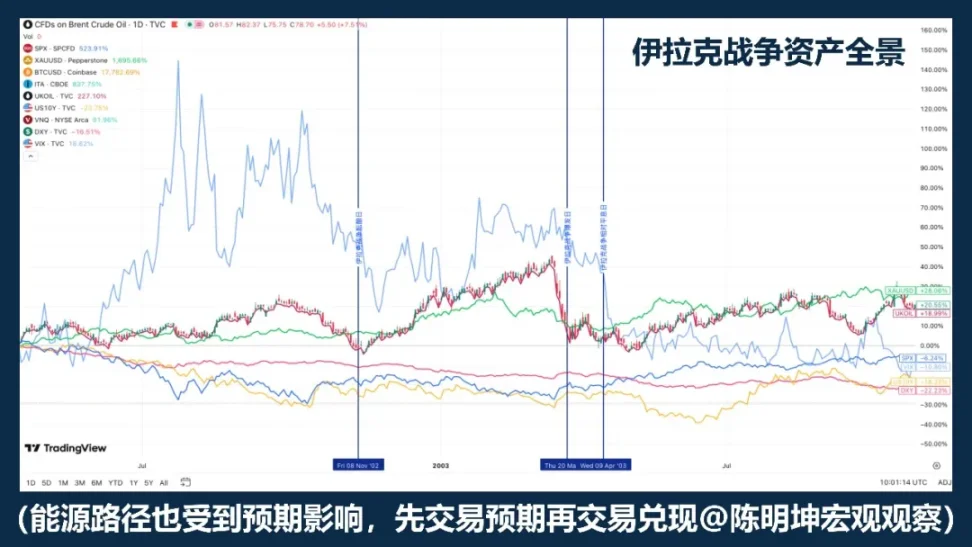

2003年のイラク戦争は、別の構造を示している。金は戦争の予期が高まる段階で先に買われ、その後本格的に始まると、反落や震盪に入ることが多い。

RigobonとSackのイラク戦争リスクの研究もこれを支持している。戦争リスクが上昇するとき、油価、株価、米国債利回り、信用スプレッド、ドルは顕著に反応するが、金は同じように堅実な統計的反応を示さない。

覚えておくべき本当の重要な事実は、特定の年だけではなく、もっと重要な事実だ:

金は多くの場合、戦争そのものではなく、戦争の予期を取引している。

より正確に言えば、「戦時に金を買う」ではなく、

金は戦争の中で優先的に観察される資産だが、機械的に買い続けるボタンではない。

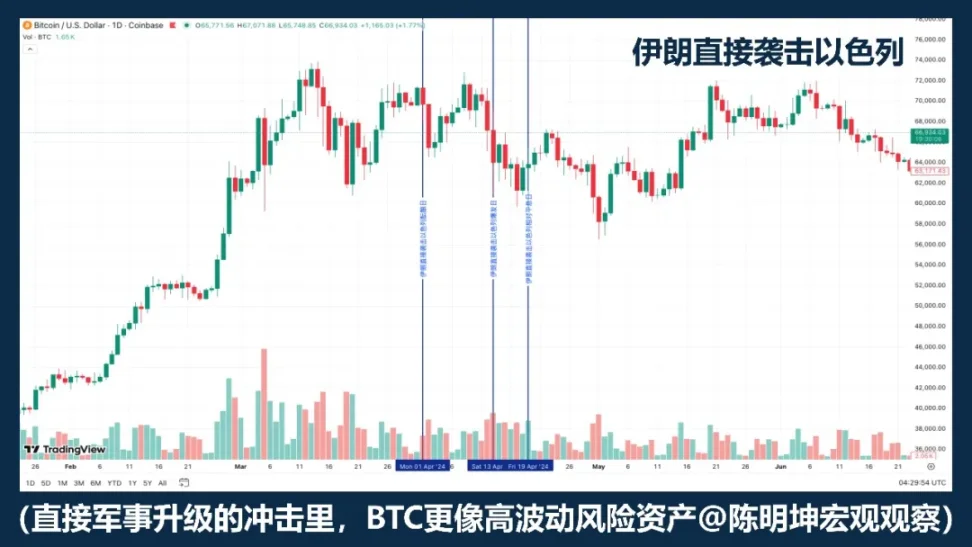

02 | ビットコインは避難資産か?

BTCを単純に「避難資産」と分類するのは、あまり厳密ではない。

もし戦争が起きたら、BTCが必ず上昇するとしたら、異なる戦争サンプルのパフォーマンスは少なくとも比較的一致すべきだ。しかし、ロシア・ウクライナ紛争やイスラエル・ハマス衝突、最近の中東の激化を見ると、実際はそうではない。時には下落し、時には上昇し、最初に下げて後で安定することもある。

これだけで示せるのは、

戦争はBTCの上げ下げの直接的な因変数ではない。

市場が最初に取引するのは流動性縮小、リスク嫌悪、レバレッジ解消であり、BTCはしばしば高ボラティリティのリスク資産に近い振る舞いをし、避難資産ではない。なぜなら、このシナリオでは、市場はまず高ボラティリティ、高β、すぐに換金できる資産を売るからだ。

言い換えれば、多くの場合、戦争は市場に「これを避難先として買え」と促すのではなく、むしろすべての高ボラティリティ資産を一斉に売り払うことを促す。

このシナリオでは、BTCはリスク型のテクノロジー資産に近く、避難資産ではない。

しかし、これがすべての特殊性を否定するわけではない。

最大の違いは、金と比べて、BTCは単なる取引資産だけでなく、越境移転可能で、24時間稼働し、単一の銀行システムに依存しないデジタル資産である点だ。

したがって、より正確な表現は、

「BTCは戦争の機械的避難資産ではない」

ということだ。

戦争の各段階で、市場は順番にリスク資産、流動性資産、あるいは代替的な決済手段として使い分ける。

戦争が直接、BTCの価格を決めるわけではない。

戦争が本当に決めるのは、市場が今どの属性を重視して取引したいと思うかだ。

03 | 原油が上がったら、株も必ず下がるのか?

これは戦争研究で最もよく言われるフレーズだ。

中東の戦火では、油価が先に動くことは間違いない。なぜなら、中東のリスクは普通のリスクではなく、エネルギー輸送そのものだからだ。EIAのデータは非常に明快だ:2024年、ホルムズ海峡を通る石油輸送量は約2000万バレル/日で、これは世界の液体石油消費の約20%に相当する。世界のLNG貿易の約20%もここを通る。市場がこの通路を懸念し始めると、原油は自然と先に価格が引き上げられる。

しかし問題は、油が上がったからといって、必ずしも株が下がるわけではない。

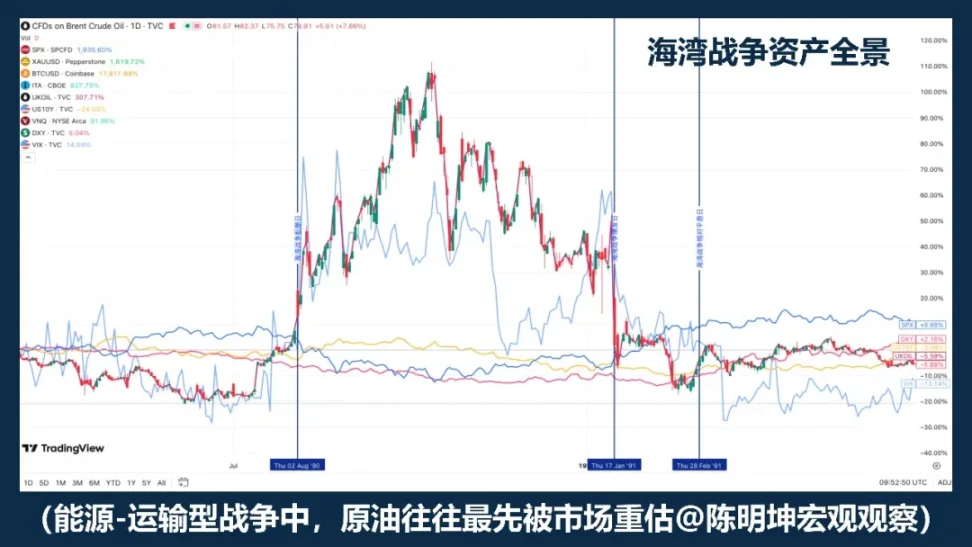

湾岸戦争の歴史は、「油が上がれば株が下がる」という反応が第一段階の反応になり得ることを教えている。しかし、戦局が明らかになり、最悪のシナリオが拡散しなければ、市場はリスク修復を行い、その後株価は反発する。

リビアの紛争は、別のパターンを示している。より近い例として、「油が上がっても株は下がらない」というのが実情だ。実際、油が上がっても株が下がるとは限らない。

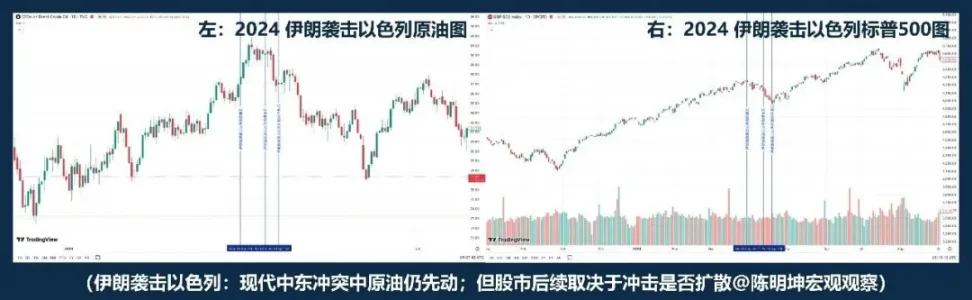

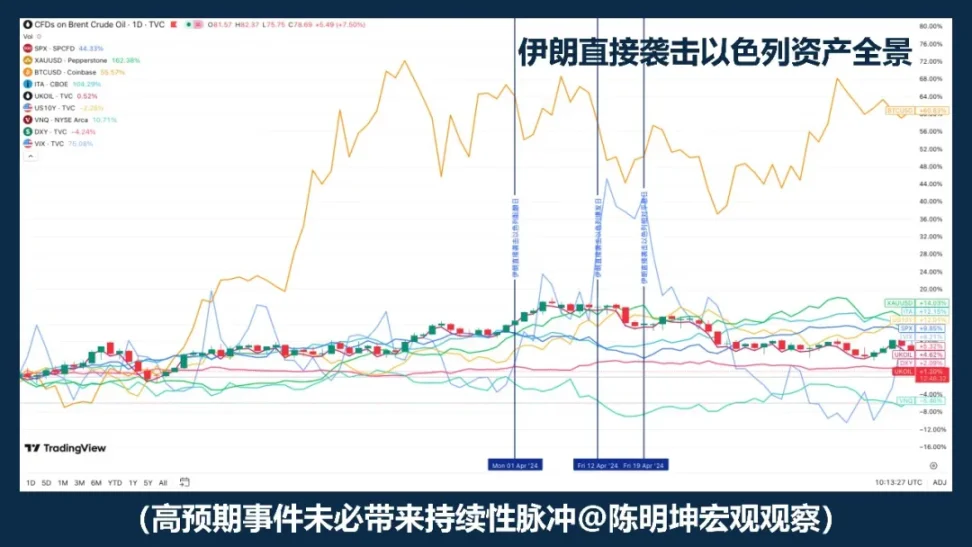

もし湾岸戦争やリビア戦争が遠い過去の出来事だとすれば、2024年のイランによるイスラエル攻撃は、より近い例だ。原油は引き続き先に上昇し、爆発期から鎮静期までの間、「油が下がると株も下がる」動きが見られるが、その後、S&P500は必ずしもシステマティックな下落に入るわけではない。

RigobonとSackのイラク戦争の研究も示しているが、戦争リスクが高まるとき、動いているのは油だけではなく、油価、株価、米国債利回り、信用スプレッド、ドルも同時に動いている。つまり、市場は単に油だけを取引しているのではなく、成長、インフレ、避難、資金調達の条件も同時に取引しているのだ。

したがって、真に重要なのは、「油が上がったか下がったか」ではなく、その後の三つのポイントだ:

第一、このエネルギーショックは短期的か長期的か。

第二、これが中期的なインフレ期待に入るかどうか。

第三、中央銀行が金利のパスを変えるかどうか。

したがって、より正確な表現は、

「油が上がると株は下がる」というよりも、

油価の上昇は戦争の価格設定の出発点であり、その後の株価の動きは、この衝撃が成長、インフレ、金利をさらに書き換えるかどうかにかかっている。

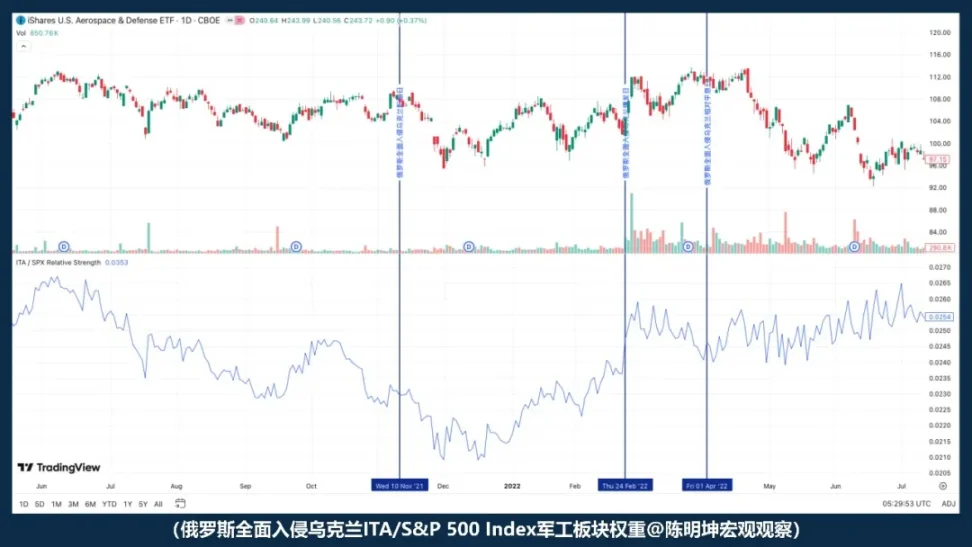

04 | 戦争の恩恵を受けて、軍需株は必ず儲かるのか?

「戦争は軍需にとって追い風だ」という言葉の最大の問題は、間違いではなく、むしろ誤解を招きやすい点にある。

論理的には確かにそうだ:

状況が緊迫し、安全保障の議題が高まり、防衛予算の見通しが上方修正され、受注の想像が広がると、軍需は自然と恩恵を受ける方向に見える。

しかし、市場はそんなに単純ではない。

産業が恩恵を受けても、株価がすぐに上がるわけではない。

株価が上がることと、市場平均を上回ることは必ずしも一致しない。

ロシア・ウクライナ戦争が全面的に始まった後、ITA指数はS&P500に比べて強くなるどころか、むしろ弱くなる傾向が出ている。つまり、戦争が始まった瞬間、市場は「軍需恩恵」のラインで即座に取引を始めたわけではなく、より大きな力、すなわちリスク許容度、流動性、マクロの不確実性を先に取引しているのだ。

したがって、より正確な表現は、

「戦争は軍需のストーリーを高めるが、爆発点では、注文ではなくリスク許容度が先に価格に反映される」

軍需が市場平均を上回るかどうかは、常に論理の成立だけでは決まらない。

また、評価、期待差、そして市場がどの層の変数を先に取引するかにも依存する。

戦争の中で最も危険なのは、意見がないことではなく、

あまりに早く意見を持ちすぎることだ。

三、真の問題:戦争が来たとき、市場は何を最初に再評価するのか?

これらの誤判を解きほぐした後に、真の問題が浮かび上がる。

戦争は、資産の価格変動を直接決定する単一の変数ではなく、むしろトリガーのようなものだ。

市場の反応を決めるのは、実は衝突そのものではなく、

戦争の種類、マクロサイクル、イベントの期待差、そして最も重要な第一順位変数だ。

したがって、問題は「戦争は何を利好し、何を不利にするのか」ではなく、

市場は最初にどの言語でそれを価格付けするのか、ということだ。

次に議論すべきは、感情判断ではなく、四つの本当に資産価格に入る戦争のダイナミクスだ。

四、四つの戦争のダイナミクス:戦争を理解するには、まずどの層の変数かを見る

戦争を理解するには、戦場だけを見るのでは不十分だ。

より重要なのは、それがどの層の変数を書き換えるのかを判断することだ。

01 | エネルギー—輸送型戦争

「なぜ原油はいつも最初に市場に掴まれるのか?」

最も市場が迅速に「価格設定状態」に入るのは、エネルギー—輸送型の戦争だ。

この種の衝突の共通点は、戦闘の激しさではなく、しばしば世界経済の上流の要所に最初に触れることだ。

産油地帯、海峡、タンカー、港、海運保険、エネルギー輸送ルート。

これらの場所が脅かされると、市場はまず実物供給側の上流に近い部分、すなわち:

原油と輸送リスクを最初に再評価する。

原油が最初に動くのは、「天然に敏感だから」ではなく、現代経済の中での位置が非常に特殊だからだ。原油は工業体系の基礎投入物であり、インフレの上流変数でもある。

輸送が妨げられる、保険料が上がる、航路が迂回される、供給が縮小されると、市場はまず原油の価格に反映させる。

エネルギー—輸送型戦争において、原油は反応の付随ではなく、リスクの最も直接的な担い手だ。

ただし、ここには非常に重要なポイントがある。

原油は最初に動くが、最初に動いたからといって、必ずしも持続的に上昇し続けるわけではない。

湾岸戦争は最も典型的な例の一つだ。戦争の準備段階で、原油はすでに大きく上昇していた。正式に始まると、油価はさらに上昇したが、戦局が明らかになると、価格は急速に下落した。

イラク戦争もまた、別の構造を示している。この例では、戦争の予期が高まる段階で、原油と金はすでに先に反応している。正式に戦争が始まると、市場はむしろ「予期を買い、事実を売る」傾向に近づく。つまり、エネルギー—輸送型戦争において、第一順位の変数は通常原油だが、その価格の軌跡は、二つのことに大きく依存している:一つは、市場がすでに十分に価格に織り込んでいたかどうか、もう一つは、事象の最悪シナリオが実現したかどうかだ。

したがって、このタイプの戦争を理解するには、「油価が上がったか下がったか」だけを見るのではなく、その背景の二層を理解する必要がある。

第一層は期待差だ。もし事象自体が予想外だった場合、原油のパルスはより激しくなる。一方、事象がすでに繰り返し議論され、市場がすでに織り込み済みなら、衝突が正式に起きても、油価は急激に震盪に入り、売りに転じることもある。

イランが直接イスラエルを攻撃した例は典型だ。リスクは無防備に市場に突入したわけではなく、資産はパルスを示したが、無条件に長期の再評価に拡大したわけではない。

第二層はマクロサイクルだ。低インフレ、政策余裕のある環境では、市場はこれを一時的なショックと理解しやすい。一方、高インフレ、金融政策がすでに引き締まっている環境では、市場はすぐに次の疑問を投げかける:今回の油価上昇は中期的なインフレ期待に入るのか?政策の転換を遅らせるのか?

これもエネルギー—輸送型戦争と他の戦争タイプの最も重要な違いだ。実物の世界から出発し、次のような連鎖をたどって金融市場に進む:

エネルギー輸送が脅かされる

→ 原油が先に評価される

→ 市場はこの衝撃が短期的か長期的かを判断

→ インフレ期待があれば、金利のパスを再評価

→ 株式・債券・評価体系がさらに再編される

したがって、エネルギー—輸送型戦争で最も覚えておくべきなのは、「油が必ず上がる」ではなく、

原油はしばしば最初に市場に取引される上流の変数だということだ。

ただし、原油が先に動くからといって、その衝撃が自動的に長期の主線に進むわけではない。

後続の軌跡を決めるのは、油価そのものではなく、

油価がインフレ期待や割引率、評価体系にどう影響を与えるかだ。

このタイプの戦争の論理では、原油の先行は結論ではなく、金融の伝導の出発点だ。

02 | リスク—好みの戦争

「最初に市場に再評価されるのは、原油ではなくリスク許容度だ。」

このタイプの戦争で最初に書き換えられるのは、マクロの物理的制約ではなく、

市場のリスク耐性だ。

もし衝突が産油地帯、海峡、タンカー輸送、重要なエネルギーインフラを直接脅かさない場合、市場が最初に再評価するのは、供給の制約ではなく、リスク許容度そのものだ。

このタイプの戦争の第一の推進力は、「エネルギーが断たれるか」ではなく、

「不確実性が突然高まるか」、

「リスク資産を持ち続ける勇気があるか」だ。

したがって、このタイプの戦争の最初の伝導は、

衝突のエスカレーション

→ 不確実性の上昇

→ リスク許容度の低下

→ 株式市場の下落、ボラティリティの上昇

→ 避難資金が一時的にドルや金に流れる

→ もしエネルギーやインフレにさらなる衝撃がなければ、市場はその後修復に向かう

この因果連鎖は、次の現象を説明している。

なぜ、ある戦争が勃発した後、株価は最初に下落し、金も反応するが、その後、長期的な一方通行のトレンドに自動的に入るわけではない。なぜなら、この種の戦争は最初に打つのは、持ち高意欲ではなく、より深い供給、インフレ、割引率に関わる変数だからだ。

IMFの地政学リスクの研究も示しているが、重大な軍事衝突は、リスク嫌悪の高まり、金融条件の引き締め、不確実性の拡散を通じて、株式やオプションの価格に著しい影響を与える。言い換えれば、この段階で市場が最初に取引するのは、何らかの実体商品不足ではなく、将来の変動や尾部リスクの再評価だ。最初の下落は、リスクの割引によるものであり、長期的な評価の中枢がすでに下がったわけではない。リスク許容度の衝撃がさらに深層に伝わり、より深いマクロ変数に影響を与えるときに、これらの戦争の感情パルスは、より持続的な資産の再配置へと進む。

したがって、より正確な結論は、

「戦争が来たら金は必ず上がる」ではなく、

「この種の戦争では、最初に市場が再評価するのは、ボラティリティとリスク資産だ」、

最初の下落は、リスクの割引を反映しており、自動的に長期のトレンドにはならない。

03 | 制裁—支払い型戦争

「支払い型戦争が最初に書き換えるのは、価格ではなく資格だ。」

制裁—支払い型戦争の核心は、単一商品の価格ではなく、

越境金融システムのアクセス性だ。

衝突が制裁レベルに進むと、市場が最初に再評価するのは、

供給ではなく、支払い、決済、準備金、資金調達、相手方信用だ。

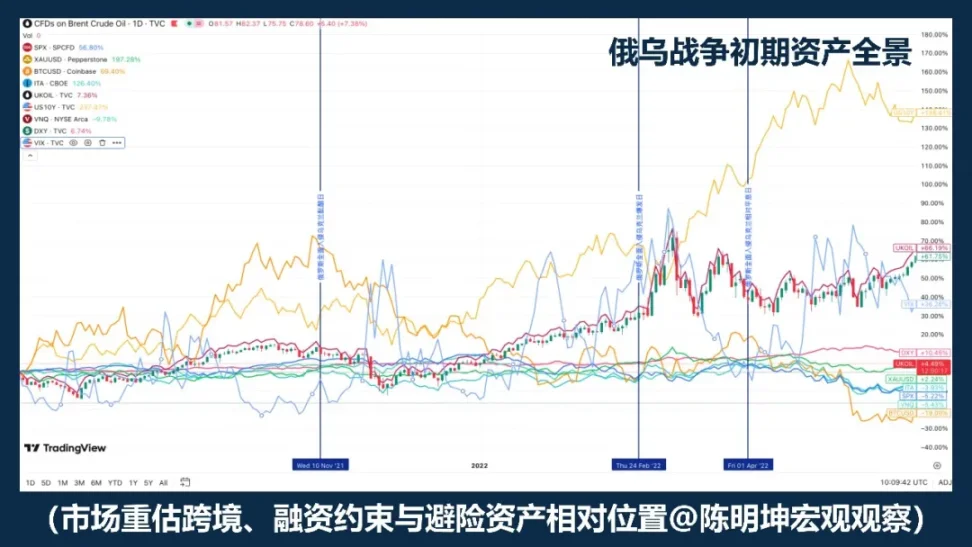

ロシア・ウクライナ戦争は、このタイプの最も典型的な例だ。2022年以降、EUはロシアに対して金融制裁を次々に実施した。具体的には、ロシアのEU資本市場や金融市場へのアクセス制限、ロシア中央銀行との取引禁止、SWIFTからの多くのロシア銀行の排除、一部ロシア資産の凍結や「使用不可」措置などだ。米国財務省のOFACもDirective 4を通じて、米国人とロシア中央銀行、国家資産基金、財務省との取引を禁止している。これらの措置により、市場は「油が供給されるか」だけではなく、より深い問題に直面している。それは、既存の越境金融網が正常に機能し続けるかどうかだ。

このタイプの戦争の典型的な伝導は、価格から価格への直接的な流れではなく、

資格から価格への流れだ。

制裁のエスカレーション

→ 支払いと決済の障害

→ 外貨・資金調達条件の引き締め

→ 相手方リスク、流動性志向の上昇

→ リスク資産の圧迫、ボラティリティの上昇

→ 米ドル、米国債、原油、そして一部の制度代替資産の再評価

したがって、この衝撃はエネルギー—輸送型戦争と根本的に異なる。

エネルギーショックは供給価格の書き換えだが、

支払いショックは決済資格の書き換えだ。

決済資格が動き始めると、資産の順位付けは急速に分化する。グローバル銀行システム、越境資金調達、主流の決済ネットワークに依存する資産は、より折り込まれやすくなる。一方、支払い制約の中でも、移転・保有・決済能力を持つ新しいデジタル決済ツールは、より注目を集めやすい。

IMFの2025年「世界金融安定報告」も明言している:重大な地政学リスク、特に軍事衝突は、リスク嫌悪の高まり、金融条件の引き締め、貿易・金融のつながりの乱れを通じて、株式、国債リスクプレミアム、為替、商品市場に大きく伝播する。さらに、重大な事件は株価を押し下げ、国債リスクプレミアムを上昇させる可能性もある。市場にとって、制裁—支払い型戦争の焦点は、「特定の資産が上がるか」ではなく、金融仲介機能が正常に働き続けるかどうかだ。

地政学リスクの研究も示しているが、重大な軍事衝突は、リスク嫌悪の高まりと金融条件の引き締めを通じて、株価や主権リスクプレミアムを押し下げ、逆に貿易や金融のつながりを通じて第三国に波及する。

これが、戦場の衝突よりも、制裁—支払い型の伝播がより遠くまで広がる理由だ。

新しいオンチェーン決済ツールについても、「それらは自然に避難資産だ」と誤解されがちだが、より正確には、

伝統的な支払い摩擦、資本流動制約、越境決済障害が高まると、市場はそれらを非銀行、越境、全天候型の決済チャネルとして再評価する。ここで本当に再評価されるのは、代替的な価値保存のストーリーではなく、制度的な価値だ。

もしエネルギー—輸送型の衝撃が「貨物が届くかどうか」を問うなら、

制裁—支払い型の戦争は、「資金が届くかどうか」を問う。

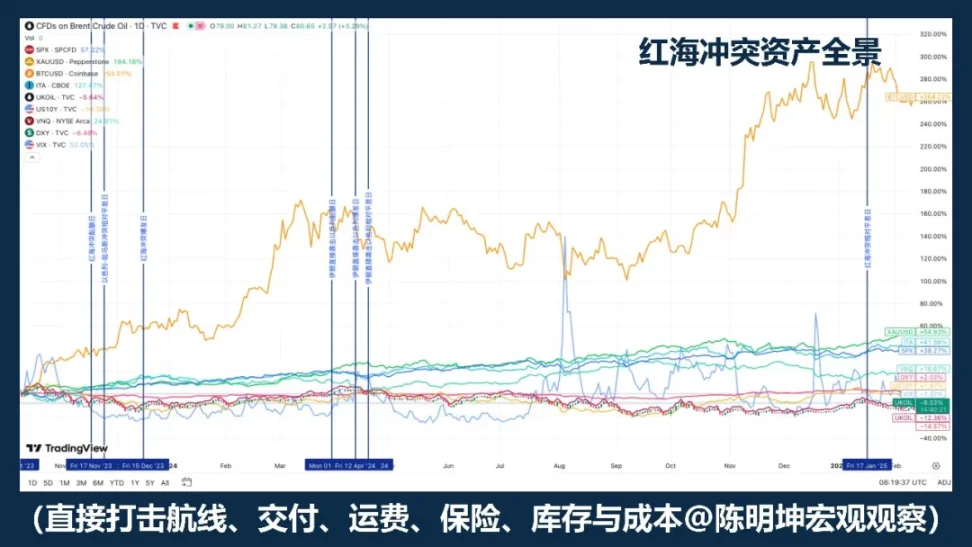

04 | サプライチェーン—実体の衝突

「市場はまず損益計算書を取引し、避難のストーリーを後追いする。」

もう一つのタイプの衝突は、直接的に世界のエネルギーの喉元を塞ぐわけでもなく、最初に国際決済システムを破壊するわけでもないが、それでも資産の価格設定に大きな変化をもたらす。

それは、サプライチェーン—実体の衝突だ。

この種の衝突の核心は、「世界がすぐに全面的な避難に入るかどうか」ではなく、

生産、輸送、在庫、配送システムが持続的に歪むかどうかだ。

最初に書き換えられるのは、しばしば原油や金、あるいは世界のリスク許容度そのものではなく、

企業の経営レベルに近い変数だ。

輸送費、保険料、配送周期、安全在庫、利益率、資本支出の見通し。

最も典型的な例は紅海の衝突だ。IMFは、2024年前の二ヶ月間でスエズ運河の貿易量が前年比約50%減少したと指摘している。攻撃により、多くの船舶が喜望峰を迂回し、サプライチェーンが乱れた。UNCTADも、2024年2月上半期にスエズ運河を通過したコンテナ積載量が82%減少し、多くの輸送力がアフリカ南端に迂回したと報告している。

この種の衝撃の中で、市場が最初に取引するのは、「避難のために買う」ではなく、

誰のコストが上がるのか、

誰の配送が遅れるのか、

誰の利益率が最初に圧迫されるのか、

誰の注文が移るのか、

誰の代替供給能力が再評価されるのか、だ。

その伝導経路は、通常のリスク回避線ではなく、

より実体経済に近い連鎖だ。

地域紛争のエスカレーション

→ 船運と供給の混乱

→ 配送周期の延長、在庫戦略の調整

→ コスト上昇、利益圧迫、注文の差別化

→ 株式市場内の産業再順位付け、全体的な避難ではなく部分的な再評価

この種の戦争で最も誤判しやすいのは、多くの人が「衝突=避難」と無意識に結びつけてしまうことだ。

しかし、サプライチェーン—実体の衝突は、まず全市場のリスク一方向の取引を生み出すわけではない。

むしろ、より一般的な結果は、

セクターの分化、利益の分化、地域の分化だ。

だから、このタイプの戦争は、資産への影響が遅れることもあるが、必ずしも小さくなるわけではない。実際に書き換えるのは、通常次の三つの層だ。

第一はコスト層。輸送費、保険料、倉庫料、部品調達、代替輸送ルートのコスト上昇。

第二は在庫層。企業は効率優先から韌性優先へとシフトする。

第三は収益層。企業が従来のペースで利益を出せるかどうか。ここにきて、衝突は利益予測や評価モデルに入り込む。

したがって、この種の戦争の資産パフォーマンスは、一般的に大きな資産全体の避難ではなく、株式市場内の構造的な再評価になる。より大きな影響を受けるのは、特定の地域の生産能力、特定の輸送ルート、特定の部品や高回転・低在庫モデルに深く依存する企業だ。一方、恩恵を受けるのは、代替生産能力を持ち、地域分散の展開や価格決定権の強い企業やセクター、または注文の移行を引き受けられる企業だ。

したがって、このタイプの戦争のより正確な結論は、

「衝突が起きたら避難を買う」ではなく、

「最初に生産・輸送・在庫・配送システムに衝撃が走るとき、市場はコスト、利益率、産業の順位付けを再評価する」

ということだ。

もしエネルギー型の衝撃が先に価格を書き換えるなら、

支払い型の衝撃は資格を書き換える。

そして、サプライチェーン型の衝撃は、

「損益計算書」を書き換える。

五、判断からポジションへ—戦争における投資の方法論

前述は、戦争がどのように資産価格に入り込むかについてだ。

しかし、投資家にとって本当に重要なのは、ここで理解を終えることではなく、

一歩進んで、

判断をポジションに落とし込むことだ。

戦争が最も誤解されやすいのは、それが巨大な方向性のチャンスのように見えることだ。

しかし、歴史を真剣に見れば、戦争は必ずしも安定した再現可能な方向性を生み出すわけではないことがわかる。

むしろ、より安定して生み出すのは、

「ボラティリティ」「ミスマッチ」「相関関係の破壊」だ。

だから、戦争中の投資で最も重要なのは、大きく賭けることではなく、

市場が何を取引しているのかをまず見極めることだ。

それは、

短期的なパルスを生み出す変数なのか、

資産の連鎖を通じて伝導し続けるのか、

価格の中の感情反応だけなのか、

中期的な主線に沈殿するのか、

これらを見極めることだ。

これを具体的に操作しやすくするために、私は四つのステップに分ける。

第一に、常に第一順位変数を見極めることだ。

戦争が起きた後、市場はすべての情報を同時に取引しない。常に一つの変数を最初に掴み、それを価格の中心に置く:時には原油、時にはリスク許容度、時には決済資格、時には在庫や損益計算書だ。多くの人は最初から戦争全体の総合判断をしようとするが、それは早すぎるし粗すぎる。最も効果的なやり方は、

「今、市場は何を取引しているのか」—供給、リスク許容度、支払い摩擦、あるいは損益計算書か。

第一順位変数を掴めば、その後のポジションの方向性が見えてくる。外すと、たとえストーリーが完璧でも、取引は大きく外れる可能性が高い。

第二に、戦前に準備を整えることだ。戦時に慌ててポジションを作るのではなく、戦前に準備をしておくことが重要だ。良い戦争の取引は、全面戦争の瞬間に始まるわけではない。多くの高確率のチャンスは、事象が公衆の感情に入る前に現れる。市場が議論し始めるとき、最も安い価格のウィンドウはすでに過ぎている。

だから、戦前にやるべきことは、

境界線の研究、ツールの準備、脆弱点の特定、ヘッジの確保だ。砲火が上がる前に、何の武器を使うかを決めておく。

第三に、戦時には取引手法を切り替え、価格の偏差に焦点を当てることだ。

戦争が始まった後、最も不足していないのは説明ではなく、価格判断だ。戦争には一つの資産テンプレートは存在しない。逆に、唯一確実に近いのは、戦争が激変をもたらすことだ。

市場の最初の典型的な状況は、ある資産が過剰反応し、別の資産が反応不足し、また一部の資産は感情に巻き込まれて一緒に動くことだ。言い換えれば、戦争がもたらすのは、明確な方向性ではなく、一時的に拡大されたミスマッチだ。

だから、戦争は安定的に方向性を賭けるのには適さないが、

むしろアービトラージや構造的取引には適している。

なぜなら、市場の激変時に最も最初に乱れるのは、

見解ではなく、

価格の秩序だ。

具体的には、

現物とデリバティブの乖離

同じ論理の下での資産の乖離

避難ストーリーと実際の価格の乖離

短期的な感情と中期的な伝導の乖離

この段階で最も重要なのは、意見を表明することではなく、

「どの価格が感情のパルスだけか」

「どの乖離が早期に戻るか」

「どの衝撃が中期の主線に沈殿するか」

「どの価格差、基差、相関の裂け目を取引すべきか」

これらを見極めることだ。

この部分は、アービトラージの直感と経験の蓄積に大きく依存している。

戦争が引き起こす特定資産の異動を見て、過去の戦争例をよく知っている人は、

より早く異動に基づく戦略を立て、実行できる。例えば、2025年の銀の空売り、敏感なトレーダーは銀のアービトラージに素早く入ることができる。あるいは、最近の米・イスラエル・イランの衝突による金の変動も、敏感なトレーダーはさまざまな金のデリバティブ間の価格乖離を見つけやすい。

こうしたチャンスは、迅速に現れ、すぐに消える。

優れたトレーダーにとっては、それはウィンドウだ。

弱いトレーダーにとっては、それはただ目の前を通り過ぎる波動にすぎない。

第四に、危機が深刻化した後は、伝導に焦点を移し、イベントから伝導へとシフトする。

戦争の初期には、市場は事象そのものを取引している。

しかし、戦争が長引き、伝導の結果が出てくると、市場はその伝導結果を取引し始める。

本当に戦争が短期のパルスから中期の主線に進化できるかどうかを決めるのは、

ニュースの数ではなく、

衝撃がより深い変数に入り込むかどうかだ。

インフレ期待に入るか、

割引率に入るか、

企業の損益計算書に入るか、

決済や資金調達の条件に入るか。

これらの変数が本当に書き換えられなければ、最初の波動は多くの場合、リスクの割引に過ぎず、長期的な再評価にはならない。

しかし、これらの変数が本当に変わり始めると、戦争は単なるニュースではなく、トレンドの一部になり始める。この段階では、取引のロジックも切り替える必要がある。

イベントのパルスからトレンドの判断へ、

ニュース駆動からマクロの主線へ。

マクロヘッジは、柔軟な手段を意味する。さまざまなマクロ現象、戦争のタイプ、伝導の経路に直面したとき、異なるツールを柔軟に使い分けて、異なる資本戦場に入る。

結局のところ、ポジションは感情の付属品ではなく、思想の資金表現だ。

戦争はボラティリティを拡大し、判断ミスも拡大させる。

ポジションの意義は、ロジックを市場の検証に耐えさせることにある。

見解は変数に対応し、

判断はツールに対応し、

最終的にロジックは資金配分に入る。

これが私の理解する戦争投資の方法論だ。

戦前はロジックを見て、

戦時はミスマッチを掴み、

戦後は伝導を見る。

まず変数を見て、

次に価格を見て、

最後にポジションを決める。

なぜなら、ポジションは思想を反証可能にするからだ。

投資は、思想と富の最短直線距離だ。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし